Визначення економічної ефективності технологічного процесу

Визначення економічної ефективності технологічного процесу

1. Бухгалтерський метод

Широко застосовується метод визначення собівартості обробки партії заготовок за формулою:

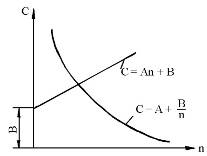

С = Аn + В, (1)

де С – собівартість партії заготовок;

n – кількість оброблених заготовок в партії, шт.;

А – поточні затрати, тобто затрати, які повторюються при виготовленні кожної окремої заготовки;

В – одноразові затрати, тобто затрати, які виникають один раз на всю кількість заготовок або періодично на певну їх партію.

Собівартість обробки однієї заготовки у цьому випадку визначається за формулою:

Сзаг = А + В/n. (2)

За формулою (2) і згідно з кривими, зі збільшенням кількості заготовок собівартість їх обробки знижується за гіперболічною залежністю (навіть при збереженні незмінним технологічного процесу і пов’язаним з ним одноразових і поточних затрат). Проте, це зниження собівартості відбувається тільки у певних межах збільшення кількості оброблюваних заготовок. В міру збільшення партії заготовок до деякого значення n1 ця кількість вже не може бути виготовленою при даному варіанті технологічного процесу і в заданий термін, тому буде потрібним введення додаткової одиниці обладнання з відповідним збільшенням одноразових витрат В. Це придає графікам залежності собівартості від кількості заготовок, що виготовляється, ступінчастий характер.

Рис. 1. Зміна собівартості С зі збільшенням кількості оброблюваних заготовок

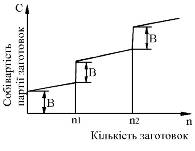

Рис. 2. Зміна собівартості С з введенням додаткового обладнання

При різних варіантах технологічних процесів з різною продуктивністю обробки кількість заготовок, що потребують збільшення числа одиниць обладнання, неоднакова, що є додатковим аргументом необхідності розрахунків економічної ефективності технологічних процесів, що проектуються. При співставленні економічності технологічних варіантів вказаними методами як найкращий приймається той варіант, який дає при даній кількості заготовок найменшу собівартість. Так, наприклад, при обробці партії заготовок від n = 0 до n = n1 найвигіднішим є перший варіант із собівартістю С1, при обробці партії від n1 до n2 – другий варіант і при розмірах партії більше n3 заготовок – третій (на рисунку зона найменших затрат заштрихована).

До складу одноразових затрат В, що входять в формулу (1) і (2), включаються затрати на придбання спеціальних верстатів, пристроїв та інструментів, а також на налагодження верстатів.

Рис. 3. Співставлення собівартості трьох варіантів технологічних процесів

Поточні затрати А включають:

· вартість вихідної заготовки Сзаг;

· затрати на заробітну плату основних робітників Сз і всі цехові витрати, пов’язані з амортизацією та ремонтом обладнання, утримання споруд;

· затрати на силову електроенергію;

· затрати на нормальний різальний, вимірювальний та допоміжний інструмент і універсальні пристрої;

· затрати на заробітну плату інженерно-технічних робітників, керівного та обслуговуючого персоналу, а також на заробітну плату допоміжних робітників цеху (інструментальна група, ремонтні робітники і т. п.).

Цехові витрати прийнято при калькулюванні собівартості визначати у відсотках від заробітної плати основних робітників цеху.

Таким чином, поточні затрати можна знайти за формулою:

А = Сзаг + Сз(1 + Р/100), (3)

де Сзаг – вартість вихідної заготовки, включаючи вартість матеріалу та її виготовлення і віднімаючи вартість відходів (стружки), що реалізуються;

Р – сума всіх цехових витрат, виражена у відсотках від заробітної плати основних робітників (відсоток накладних витрат).

Відсоток накладних витрат визначається при бухгалтерській калькуляції собівартості продукції цеху за звітними даними роботи цеху і коливається в залежності від умов виробництва (серійність, оснащеність цеху, його розміри, ступінь автоматизації, організаційна структура тощо) від 150 до 800%.

Викладений метод розрахунку собівартості обробки простий і наочний, проте прийнятий за його основу спосіб визначення цехових витрат у відсотках від заробітної плати основних робітників (відсоток накладних витрат) не дає можливості врахувати різницю у витратах по експлуатації та амортизації обладнання і універсального оснащення, різної за складністю та розмірами. При розрахунку за цим методом більш продуктивні технологічні процеси виявляються більш економічними навіть у випадках застосування дуже складного і дорогого універсального обладнання та технологічного оснащення.

Для співставлення економічності технологічних варіантів бухгалтерський метод не придатний. Він може бути використаний тільки в окремих випадках, тобто при приблизному визначенні собівартості порівняно однорідної продукції цеху, що виготовляється на обладнанні та оснащенні, однакових за ступенем складності та розмірами.

2. Елементний метод

Найбільш точним методом розрахунку собівартості варіантів технологічних процесів при їх співставленні є елементний метод чи метод прямого розрахунку всіх складових собівартості. В окремих випадках при розрахунку можна не враховувати затрат, які у всіх співставлюваних варіантах залишаються постійними, і визначати собівартість тільки за затратами, що залежать від співставлюваних технологічних процесів. Така неповна собівартість, що включає затрати, обумовлені варіантом технологічного процесу, називається технологічною собівартістю СТ.

У загальному випадку повна технологічна собівартість відповідає цеховій і складається з таких елементів:

Cт = Сз + Сз.н. + Се + Сдм + Сріз + Св + Са + Ср + Сп + Спл + Сцв + Св.заг., (4)

де Сз – заробітна плата робітників з нарахуваннями;

Сз.н. – заробітна плата наладників з нарахуваннями;

Се – затрати на силову електроенергію;

Сдм – затрати на допоміжні матеріали (для обтирання, змащування);

Сріз – універсального і спеціального різального інструмента;

Св – затрати на амортизацію, заточування та ремонт вимірювального інструмента;

Са – затрати на амортизацію обладнання;

Ср – затрати на ремонт і модернізацію обладнання;

Сп – затрати на ремонт і автоматизацію універсальних і спеціальних пристроїв;

Спл – затрати на амортизацію, ремонт, опалення, освітлення та прибирання приміщення;

Сцв – затрати на загальні цехові витрати (заробітна плата допоміжних робітників, інженерно-технічного персоналу і службовців цеху з відповідними нарахуваннями; витрати по ремонту і амортизації загального допоміжного обладнання та інвентарю цеху; витрати по охороні праці тощо);

Св.заг – вартість вихідної заготовки, включаючи вартість її виготовлення і матеріалу, вартість відходів, що реалізуються, (стружку).

При співставленні варіантів технологічного процесу, введення яких пов’язане зі зміною організаційної структури дільниці чи цеху або зі зміною складу обслуговуючого персоналу та інженерно-технічного, /наприклад, при створенні автоматичних ліній, впровадження верстатів з ЧПК тощо/, що призводить до відповідної зміни цехових витрат, розрахунок величини Сцв є необхідним. В більш простих випадках співставлення варіантів, які близькі за характером і не потребують подібних змін в цеху, ця складова технологічної собівартості може не враховуватись.

При співставленні варіантів виготовлення заготовки із однакових вихідних заготовок у формулі (4) пропускається складова Свих.заг. При співставленні варіантів виготовлення з різних вихідних заготовок складова Св.заг. має велике значення і повинна розраховуватись за відповідними формулами. Її величина при заданій виробничій програмі залежить від маси і вартості матеріалу, потрібної точності та методу одержання вихідних заготовок.

Елементний метод розрахунку собівартості є основним методом співставлення економічності технологічних процесів у всіх відповідальних випадках, особливо в умовах масового і великосерійного виробництв. У менш відповідальних випадках, а також при розрахунках собівартості для серійного і дрібносерійного виробництв цей метод застосовується із врахуванням збільшених нормативів затрат.

Розрахунок технологічної собівартості в цьому випадку виконується також за формулою (4), проте окремі складові собівартості знаходять не прямим розрахунком за точними формулами, а за відповідними нормативними таблицями затрат, віднесеними до години або хвилини роботи верстата. Як приклад табл. 9.1. Подібні нормативи по всіх елементах технологічної собівартості складені (за винятком вартості вихідної заготовки, яка повинна обчислюватись за відповідними формулами відносно її конкретної конфігурації, розмірів і матеріалу) для всіх основних типорозмірів металорізального, ливарного, кувально-пресового, термічного і підйомно-транспортного обладнання, застосовуваного в умовах одиничного та дрібносерійного чи великосерійного і масового виробництв. Нормативи підраховані із врахуванням деяких середніх умов виконання операцій, найбільш характерних для даного типорозміру верстата.

У зв’язку з тим, що затрати на силову енергію та різальний інструмент обчислюються пропорційно основному часу, а вся решта елементів, що входять у формулу (4), визначаються пропорційно загальній тривалості операції, тобто Тш-к, при складанні нормативів враховується середня частка основного часу у загальній нормі часу, характерній для даного типорозміру верстата при певній серійності виробництва. Це дає можливість без великої похибки знаходити технологічну собівартість операції як добуток собівартості верстато-години Св-гд, взятої за нормативами, на загальну трудомісткість операції Тш-к.

Розрахунок технологічної собівартості за вартістю верстато-години (або верстато-хвилини) зводиться до визначення за нормативними таблицями по кожному з елементів собівартості, що припадає на одну годину (хвилину) роботи верстата, підсумовування цих затрат у відповідності до прийнятої для даного розрахунку структурою технологічної собівартості і помноженню одержаної суми на трудомісткість виконання даної операції, тобто:

Ст = Св-год × Тш-к,

де Св-гд – вартість 1 верстато-години (хвилини), визначеної за нормативами як сума вартостей окремих елементів;

Тш-к – штучно-калькуляційний (для масового виробництва штучний) час порівняної операції в годинах чи хвилинах (відповідно Св-год чи Св-хв.).

Спосіб визначення технологічної собівартості за нормативами, як і другий метод, базується на середніх даних, може іноді дати похибку розрахунку, яка досягає 15–20% у порівнянні з результатами елементарного розрахунку за точними формулами. Проте для більшості випадків точність такого розрахунку є достатньою, тому він може бути рекомендований для широкого практичного застосування.