Денежная система

Вызывает недоумение первый же тезис введения (стр.3).

"Укрепление и поддержание стабильности национальной валюты является основной законодательно установленной задачей Центрального банка Российской Федерации. Сочетание усилий по обеспечению стабильности денежного обращения и надежности работы банковской системы определяет и будет определять в дальнейшем контуры деятельности Банка России".

Такая формулировка основной задачи Банка России не может не вызвать самого серьезного возражения. Деньги, денежная система, которой управляет Банк, является столь мощным инструментом, определяющим все состояние экономической, социальной, а зачастую и политической сферы общества, что сводить задачу только к сугубо денежной проблематике является принципиально ошибочным. Эта принципиально ошибочная парадигма определяет буквально всю глубоко ошибочную и разрушительную политику Центрального банка.

Можно иметь стабильную денежную систему при полностью разрушенной экономике, причем разрушенной именно с целью ее стабилизации. О том, как влияет денежно-кредитная политика Центрального банка страны на все стороны жизни государства, можно прочитать в любой книжке по банковскому делу. Хорошо известно, как серьезно все центральные банки мира относятся к экономическим и социальным последствиям любых своих даже технических и самых малозначительных на первый взгляд, решений. Можно прямо сказать, что решения центральных банков зачастую влияют на общественную жизнь намного сильнее и непосредственнее, чем любые законодательные акты, чем решения президентов и правительств. Фактически центральные банки в современном мире являются наиболее мощными регуляторами жизни и существования в современных государствах.

Во всем мире это прекрасно понимают, кажется, за исключением российского Центрального банка и ее Председателя г-на С. Дубинина, который во главу угла своей деятельности ставит узко технические проблемы. Конечно, можно для остановки кровотечения просто спустить у больного всю кровь. Кажется, что, согласно отчету, действия такого врача очень импонируют ЦБ РФ и его Председателю.

Главным положительным итогом своей деятельности в 1996 г. ЦБ считает "дальнейшее замедление темпов инфляции и придание устойчивости этому процессу". И чуть ниже показано, за счет чего это достигнуто: "Динамика валютного курса в рамках валютного коридора соответствовала его роли номинального якоря инфляции" (стр.3).

То, что валютный курс стал "якорем", это сказано совершенно справедливо. Но ведь якорь может просто потопить самое судно. Именно этот якорь в виде непомерно завышенной твердости национальной валюты и пускает ко дну всю экономику России, делая ее неконкурентоспособной из-за соотношения "цена—качество" уже не только на мировых рынках высокоразвитых стран, не только на рынках развивающихся стран, на которых российская продукция благодаря своему качеству всегда пользовалась хорошим спросом, но теперь уже даже и на внутреннем рынке.

Мы хотели бы предложить авторам отчета ознакомиться с современной теорией валютных от- ношений, опубликованной в журнале "Финансы" (1997, № 3).

Поэтому только как не очень умная шутка воспринимается последующий тезис: "Регулируя денежное обращение, осуществляя комплекс мер по укреплению российского рубля и совершенствованию банковской системы, развитию финансовых рынков. Центральный банк Российской Федерации создает объективные предпосылки для восстановления устойчивого экономического роста".

Хотелось бы увидеть этот "устойчивый экономический рост". Наоборот, и в 1997 г. ЦБ продолжает свою политику удушения национальной экономики путем удешевления доллара и повышения валютного паритета рубля, который уже приближается к 1, а по многим группам товаров даже превысил это значение.

Можно сказать, что с финансовой точки зрения Россия стала высокоразвитой страной с очень твердой валютой (превышающей по своей "твердости" не только валюты таких стран, как Южная Корея и Тайвань, но уже приближающейся к японскому уровню), а по экономике она оказалась отброшенной в разряд слаборазвитых стран третьей или даже четвертой десятки. Такого уникального сочетания экономических и финансовых условий мировая практика еще не знала. И "заслуга" в этом принадлежит прежде всего ЦБ РФ, особенно его политике в 1995 г., когда за три летних месяца твердость (валютный паритет) рубля была повышена более чем в два раза, а затем эту политику, хотя и в более медленных темпах, продолжил и г-н С. Дубинин. По данным информационно-аналитического агентства "ФинИст", за 5 месяцев 1997 г. произошло дальнейшее падение индекса покупательной способности доллара (ПСД-ФинИст-индекса) еще на 1,5%, то есть продолжается губительная политика "укрепления рубля".

Экономическое и финансовое положение России в 1996 г.

К чему привела политика ЦБ РФ. как важнейшего регулятора экономических и социальных процессов, как раз и показано в этой главе. Остановимся лишь на некоторых моментах.

В 1996 г. продолжалось расслоение населения России на сверхбогатых и граждан, живущих за гранью нищеты. В 1996 г. на долю 10% самых богатых уже пришлось 34% доходов (в 1995 г. лишь 3%), а доля 10% беднейших составила лишь 2,6%, 63% населения жило за чертой бедности (стр.6 отчета).

На самом деле эти цифры говорят не всю правду. Ведь надо еще учесть, что именно в 1996 г. массовыми стали задержки зарплат, причем, естественно, не богатым, а именно бедным. И потому если по расчетам о начисленных доходах в реальном исчислении денежные доходы в 1996 г. остались на уровне прошлого года, то с учетом задержек и невыплат зарплат и пенсий беднейшим слоям населения эти доходы снизились куда более значительно. К сожалению, мировая статистика не придумала еще способа учета падения уровня жизни из-за невыплат и задержек зарплат и пенсий, ибо такого явления в экономике какой-либо цивилизованной страны просто нет.

Продолжалось сокращение расходов на питание населения, что углубляет еще более ситуацию с недостаточным питанием малообеспеченных семей и детей, а в некоторых регионах можно уже говорить о наступлении настоящего голода. Люди живут буквально на одной картошке. Показательно в этом плане вновь появление в России через более чем пятьдесят лет случаев людоедства.

Продолжалось сокращение инвестиционной активности. Вложения в основной капитал в 1996 г. уменьшились на 18%, идет активная эрозия основных фондов. Иностранные инвестиции в прошедшем году направлялись в основном в портфельные инвестиции, то есть имели характер спекулятивных вложений.

И на этом фоне еще более угрожающе выглядят рост экспорта товаров и услуг и рост несбалансированности экспорта и импорта. Экспорт в 1996 г. составил 84,5 млрд долл.. а импорт — 45,4. Сальдо по внешней торговли составляет гигантскую положительную величину — почти 40 млрд долл., из них всего 1.7 млрд долл. приходится на страны СНГ (см. табл. 7 "Статистического приложения"). Из России вывезено безвозвратно товаров и услуг на сумму 40 млрд долл., или 267 долл. на одного жителя. Это почти полугодовая пенсия. Таковы масштабы разбазаривания или расхищения российского народного достояния. Происходит беспрецедентное товарное кредитование экономики Запада со стороны России.

Казалось бы, при таком активном сальдо не может быть проблем с валютными резервами. Россия должна была бы стать мировым валютным кредитором. На самом деле иностранные активы ЦБ РФ за год сократились на 678 млн долл., а коммерческих банков вообще упали с 3692 млн долл.

до 696 млн долл. (табл. 18 приложения). Одновременно осуществлялся интенсивный ввоз иностранной наличной валюты. Сальдо ввоза составляет 8,6 млрд долл. (табл. 14). Кроме того, было уплачено в счет погашения внешнего долга 7,1 млрд долл. ( табл. 16).

Таким образом, активное сальдо платежного баланса России должно быть равно 39,1+0,7+3,0--8,6-7,1 = 27,1 млрд долл. Однако, согласно газете "Деловой мир" № 78 от 29 мая 1997 г., со ссылкой на АФИ, Центральный банк сообщил, что дефицит платежного баланса в 1996 г. составил 22,6 млрд долл. Таким образом, расхождение между значением платежного баланса по отчету и по заявлению ЦБ РФ достигает уже 27,1 + 22,6 = 49,7 млрд долл.

Несмотря на все принимаемые Банком меры, о которых подробно говорится в главе III "Валютная политика и валютное регулирование", вывоз и укрывательство капиталов за рубежом в 1996 г. не только не приостановлены, но, можно предположить, даже увеличились.

Таким образом, в торгово-платежном балансе России, вытекающем из отчета, зияет необъяснимый провал величиною почти в 50 млрд долл.

Тяжелое впечатление оставляет попытка авторов отчета придать развалу экономики России в

1996 г. характер чуть ли не всемирного закона на основе модных в настоящее время концепций циклического развития. Создается ни на чем не основанная теория циклов спада и развития в экономике России: "Характерной чертой, развития российской экономики, наблюдаемой с начала реформ, является наличие периодов ускорения и замедления спада(!!! — Прим. В. Ж.) хозяйственной активности размером около двух лет" (стр. 9). Это действительно новое слово в мировой экономической науке, так как теория циклов характеризуется ускорением и замедлением экономического роста, но отнюдь не спадов. Цель этого высказывания вполне понятна. Перенести ответственность с ЦБ РФ на "всемирные законы", оправдать вредные, если не сказать преступные, действия Центрального банка РФ. На самом деле так называемый двухлетний цикл есть время председательствования в ЦБ г-н Т. Парамоновой и С. Дубинина. Именно при Т. Парамоновой начался процесс "укрепления рубля", который и продолжился при С. Дубинине, хотя и в замедленных темпах, так как продолжать его прежними было уже просто невозможно. Если бы этот процесс продолжался с интенсивностью, характерной для председательства г-жи Т. Парамоновой, сейчас килограмм отечественной вареной колбасы стоил бы в пересчете не 5, а все 20 долл.

Таким образом, теоретизирование авторов отчета имеет явную направленность свалить свои безрассудные, вредные и, даже можно сказать, преступные действия на "мировой закон".

Авторы отчета отмечают, что "проблема неплатежей в 1996 г. оставалась одной из наиболее острых". Однако в отчете полностью снимается ответственность за неудовлетворительное состояние расчетных отношений с ЦБ РФ, хотя по закону именно на Банк России и возложена обязанность управления денежной системой. Более того, в отчете утверждается, что "следует прежде всего отказаться от попыток представить главной причиной неплатежей "абсолютную нехватку" денежных средств в экономике. Это противоречит фактам: обострение проблемы расчетов в 1996 г. происходило на фоне повышения монетизации экономики (то есть увеличения отношения денежной массы к ВВП)".

На этом утверждении мы еще детально остановимся при рассмотрении денежной политики ЦБ РФ, а сейчас отметим только, в чем же видит ЦБ причину обострения кризиса неплатежей в 1996 г..

"Одной из главных причин, способствующей развитию процесса неплатежей, является недостаточная развитость системы защиты прав собственности" (стр, 11).

Значит, в 1993, 1994, 1995 гг., когда происходил бурный процесс полукриминального раздела государственной собственности, "права собственности" были защищены гораздо лучше, а вот в 1996 г. что-то такое произошло, в результате чего собственники стали совершенно бесправными, что и привело к тотальному кризису неплатежей. Очень бы хотелось узнать у авторов Отчета, что же такое произошло в 1996 г.? Может, президентские выборы?

Ясно, что такие объяснения не могут быть приняты. Бессмысленность их очевидна. Это просто попытка переложить ответственность за состояние сферы народного хозяйства, за которую ЦБ несет ответственность по закону, на Парламент, правительство или даже судебную власть, что ниже прямо утверждается: "...ни органы законодательной, ни исполнительной, ни судебной власти не прилагали достаточных усилий в данном направлении" (там же).

Вторая причина вообще не соответствует никаким представлениям современной экономической мысли "...существенное воздействие на общее состояние платежной дисциплины оказало низкое качество бюджетного планирования — постоянное завышение прогнозных доходов и, как следствие, расходов бюджета" (там же).

Значит, в прежние годы бюджетное планирование было хорошим, а вот в 1996 г. оно вдруг ухудшилось. На самом деле это известная аксиома, что увеличение бюджетных расходов как раз способствует насыщению экономики деньгами и следствием этого могут быть любые неблагоприятные явления, но только не обострение кризиса неплатежей, каковые за год по всем отраслям экономики и только по учтенным банковским документам возросли в 2,5 раза и составили астрономическую сумму — 895 трлн руб., что составляет 40% от ВВП. А так как есть еще и неплатежи, которые не могут быть учтены в банковской системе, то реальная сумма неплатежей должна составить уже просто фантастическую сумму, не менее, видимо, половины ВВП. Создалась совершенно удивительная ситуация, когда половина всего производимого продукта, половина всех денежных обязательств не может быть исполнена регулярным образом через денежную систему. Если это не крах денежной системы России, то тогда что это? Но Центробанк к этому непричастен, так утверждают авторы отчета.

Одновременно с этим произошло резкое падение качественных характеристик экономической деятельности в России. Прибыльность предприятий в промышленности, строительстве и на транспорте в действующих ценах составила всего 44% от уровня 1995 г., в реальных ценах это падение еще больше. Сумма убытков приблизилась к 80 трлн руб., а доля убыточных предприятий составляет в целом по стране 43%, а по сельскому хозяйству даже 75%.

Создалась фантасмагорическая, практически всецело убыточная экономика, которую, с точки зрения рыночников, естественно, надо просто ликвидировать. А населению, соответственно, помирать. Потому что не могут же прожить 150 млн. человек, если в обществе нет экономики. Кажется, реформаторы добились реализации концепции Гайдара, которую он высказал еще на заре реформ: "Всю российскую экономику необходимо ликвидировать как не эффективную, а российские природные ресурсы направить на Запад, где их смогут использовать более эффективно".

И если кто-то полагает что ЦБ не приложил к этому руку. то он глубоко заблуждается. Ведь эффективность экономики определяется во многом валютным отношением рубля к остальным мировым валютам. Повышение валютного паритета рубля еще на 20% сделает убыточной уже всю российскую экономику. И нет оснований отрицать, что именно такую цель не преследует ЦБР своей валютной политикой или она не возникнет у каких-нибудь деятелей ЦБР. Тем более что валютная политика есть безраздельная сфера действий Банка России.

Денежная политикаВ 1995 г. имело место соглашение между Банком России и Правительством Российской Федерации об отказе от использования прямых кредитов Центрального банка Российской Федерации для покрытия дефицита федерального бюджета и обеспечения его финансирования за счет заимствований на внутреннем и внешнем рынке.

Так называемые кредиты Центробанка Правительству есть, бесспорно, чуть прикрытая флером бумаги эмиссия денег, так как, с одной стороны, Центробанк записывает эти суммы в свой пассив, то есть прямо создавая деньги, а с другой -- ни одно правительство этих денег центральным банкам не возвращает. Так что кредитная эмиссия есть фактически обычная простая эмиссия денег.

Поэтому желательно более внимательно рассмотреть эмиссионный процесс в современных денежных системах.

Отметим, что без эмиссии не обходится ни одна денежная система. Вместе с ростом экономики растет и потребность в деньгах, и поэтому требуется увеличивать и денежную массу. Кроме того, деньги имеют свойство дезактивироваться, выходить из активного оборота, и даже при большой общей денежной массе может со временем наблюдаться нехватка активных денежных средств, способных выполнять текущие функции.

Существуют различные способы эмиссии. Простейший вид эмиссии есть прямая эмиссия, характерная, к примеру, для социалистической экономики. Центральный банк просто создает некоторые деньги по решению правительственного органа для финансирования тех или иных задач.

Кредитная эмиссия осуществляется путем выдачи правительству кредитов, которые, как правило, в дальнейшем списываются или хранятся в качестве государственного обязательства неограниченное время. Возврат денег государством даже вреден, так как при этом происходит вновь изъятие денежной массы из экономики. Но если эту денежную массу экономика поглотила, значит эти деньги ей нужны.

В США используется эмиссия путем операций на вторичном рынке государственных обязательств. Есть некоторые, чисто технические преимущества в эмиссии денег не прямой покупкой обязательств правительства, а лишь на вторичном рынке. Но в принципе здесь имеет место практически та же самая квазикредитная эмиссия.

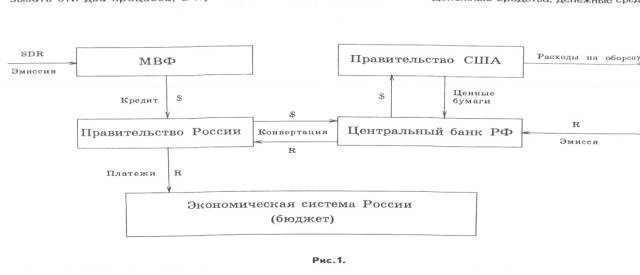

И наконец, МВФ разработал для слаборазвитых стран, в целях полного контроля над их денежной системой, еще один механизм эмиссии на основе внешних заимствований.

Этот способ работает следующим образом. МВФ выдает правительству валютный кредит, который правительство конвертирует в национальную валюту собственного Центрального банка. Правительство получает необходимые ему денежные средства для внутреннего использования и запускает их в экономику, например оплатой пенсий, военных заказов или иным безвозвратным способом.

Полученная валюта при этом остается в распоряжении ЦБ. В принципе эту валюту ЦБ мог просто возвратить назад, расплатившись с долгом МВФ. На этом эмиссионный процесс под контролем МВФ полностью бы закончился. Новые деньги созданы. причем именно столько, сколько полагает необходимым МВФ — как высший контролер над государственным суверенитетом, а деньги бы вновь вернулись в МВФ и были бы просто списаны. Ведь МВФ деньги тоже эмитирует. Это не коммерческая организация, чтобы их зарабатывать. Эмитирует она их в виде специальной валюты — так называемых специальных средствах заимствования, хотя это также всего лишь прикрытие для доллара США.

Однако это не очень выгодно МВФ. Ведь наличие растущего долга у государства дает еще большие возможности для контроля над этим государством. Кроме того, валютные средства данный банк хранит, как правило, в банках США или других высокоразвитых стран, что дает им дополнительные кредитные ресурсы. Но еще чаще, видимо, не без подсказки того же МВФ, эти валютные средства вкладываются в государственные обязательства западных стран, прежде всего США, то есть осуществляется кредитование их военных, космических и иных программ.

Таким образом, МВФ одним ударом убивает сразу нескольких зайцев: осуществляет контроль над денежной системой страны-заемщика; превращает страну в постоянного должника и таким образом усиливает свое влияние над ней;

финансирует правительство США (или других высокоразвитых стран).

На рис. 1 показана схема движения денежных средств при разработанном МВФ способе эмиссии денег.

На этой схеме хорошо видно, что в результате произведенных операций Центральный банк произвел эмиссию, а деньги МВФ оказались у правительства США. Так, может, лучше не связывать эти два процесса, а пусть Банк России эмитирует деньги в соответствии с необходимостью, а МВФ пускай себе финансирует Соединенные Штаты, если ему это так уж хочется? Недаром же Польша в свое время отказалась от траншей МВФ.

Фактически в 1996 г. и была осуществлена такая эмиссия под давлением Госдумы. И ничего, никаких неприятностей от этого не было, хотя сколько крику было со стороны Банка России и лично г-на С. Дубинина, что, мол, "думцы грабят Банк", но какие у Банка России свои деньги — все они имеют чисто эмиссионную природу, то есть являются общественным, а не частным достоянием ЦБ РФ.

Таким образом, необходимо решительно изменить эмиссионную политику, допускать к ней МВФ нельзя и на пушечный выстрел.

Денежная масса

Рассмотрим теперь вопрос о денежных агрегатах — так в теории денег определяют общий объем денежной массы. Существует несколько денежных агрегатов. К сожалению, приходится констатировать, ^то понимание функций денежных агрегатов у составителей отчета находится на необычайно низком уровне.

"Для достижения стоящих перед Банком России целей были установлены ограничения на темпы прироста денежного предложения (денежный агрегат М2) (стр. 39).

Известно, что существует целый ряд денежных агрегатов, используемых для контроля за денежным обращением. Однако денежный агрегат М2 вообще не пригоден для этой цели. Он включает в себя наличные денежные средства, денежные средства на расчетных счетах (до востребования) и деньги на срочных вкладах. Деньги на срочных вкладах не могут явиться "денежным предложением", так как они заморожены (дезактивированы) условиями своего хранения. "Денежным предложением" являются лишь наличные деньги и средства на расчетных счетах (до востребования). Да и то с оговорками.

Более того, сам счет агрегата М2 некорректен. Действительно, если в банке появился срочный депозит, то он, естественно, входит в подсчет агрегата М2. Однако банку надо зарабатывать средства для оплаты процентов по этим депозитам. Поэтому он сразу же выдает по ним кредит. Кредитные средства попадают на расчетный счет и также будут учитываться в составе агрегата М2. Другими словами, фактически имеем двойной счет.

Таким образом, увеличение агрегата М2 может произойти даже без всякого увеличения денег в системе, а лишь благодаря тому, что часть денег с расчетного счета перешла на срочный счет. Ясно, что это полная нелепость.

Еще об одном "достижении" денежной политики, о которой с большой помпой говорится в отчете.

"Одним из наиболее значительных результатов осуществления денежно-кредитной политики в 1996 г. следует считать изменение среднесрочной динамики скорости обращения. В 1996 г. впервые с начала периода экономических реформ отмечается абсолютное снижение среднегодовой скорости обращения. Так, если в 1993, 1994, 1995 гг. среднегодовая скорость обращения М2 составляла 8, 9,6 и 10,4, то в 1996 г. она уменьшилась до 8,7. Этот процесс является следствием значительного снижения инфляции, укрепления доверия к национальной денежной единице. Среднесрочное снижение скорости обращения эквивалентно росту монетизации ВВП, увеличению насыщенности экономики деньгами, что может быть охарактеризовано как наиболее существенное изменение состояния денежной сферы, произошедшее в 1996 г., что свидетельствует о начале нового этапа в ее развитии" (стр. 40).

Трудно понять, чего здесь больше — невежества или обмана. Экономика задыхается без денег, половина ВВП не находит себе отзыва в денежной системе, а авторы ликуют, что деньги стали ходить медленнее. Это похоже на реакцию горе-врача, который после лихорадки и жара радуется, что температура больного стала спадать, потому что больной... помирает.

Да и само по себе замедление, которым так гордятся авторы отчета, имеет простое объяснение, без всяких "новых этапов". Ведь в М2 включаются деньги на срочных счетах. А согласно отчету, "за год объем вкладов населения увеличился на 68,3% а удельный вес в объеме денежной массы (очевидно, в агрегате М2. — Прим, В. Ж.) В 1996 Г. вырос с 32 до 40 (стр. 43).

Но население в большинстве своем вкладывает деньги не на счета до востребования, по которым Сбербанк вообще почти не платит процентов. а на срочные счета. И если увеличивается количество денег, вложенных на год или даже полгода, то, естественно, и скорость их движения будет меньше. И о каком-то "новом этапе" говорить в связи с этим просто нелепо.

Таким образом, использование агрегата М2 для характеристики "денежного предложения" абсолютно некорректно. Обычно для этой цели используется агрегат М1, включающий в себя наличные деньги и деньги на расчетных счетах, то есть деньги, которые можно в любой момент "предложить рынку". Использование же агрегата М2 необходимо было банку только с одной целью — чтобы как-то увеличить объем денежной массы в отчете.

Однако на самом деле даже и агрегат М1 не может характеризовать объем денежного предложения. Может, лучше использовать термин "активная денежная масса"? Действительно, в банке можно иметь триллион рублей на всех видах счетов, но если у него нет денег на корсчете (помимо обязательных резервов), то ни одной копейки банк не сможет пропустить, ни один счет не будет принят к исполнению, весь этот триллион окажется фактически дезактивирован. Если же на корсчете в ЦБР деньги есть, то "денежное предложение", исходящее из данного банка, как раз и равно отнюдь не количеству денег на каких-то счетах, а именно размеру корреспондентского счета.

Таким образом, мы получаем, что на самом деле реальное денежное предложение есть активная часть так называемой денежной базы, то есть включает в себя наличные денежные средства и свободные остатки банков на счетах в ЦБ, то есть денежная база за вычетом обязательных резервов. Согласно табл. 23, на 01.01.97 г. масса наличных денег составляла 108,6 трлн руб., а свободные остатки кредитных организаций — 17.7 трлн руб. Таким образом, реальное "денежное предложение" на конец 1996 г. составило всего 126,3 трлн руб., что в 2,3 раза меньше, чем это указывается в отчете (на основе использования некорректного показателя М2 (295,2 трлн руб. — табл.21).

Активная денежная масса, которая может быть использована для осуществления платежей, равна всего 126,3 трлн руб. и составляет всего одну восемнадцатую от ВВП. А если учесть, что валовый продукт проходит несколько циклов товарообмена, и если объем товарооборота оценить даже в пятикратное значение ВВП, то мы получим, что для осуществления примерно 10 квадриллионов (10 000 триллионов) товарооборота страна располагает денежным предложением чуть большим 100 триллионов. Другими словами, чтобы обслужить этот товарооборот, требуется, чтобы каждый рубль за год сменил хозяина 100 (!!!) раз. Средняя скорость совершения денежных операций должна составлять трое с половиной суток. Даже если любой рубль моментально вновь отсылать, то и тогда это невозможно, так как среднее время прохождения платежа только через систему Центробанка гораздо дольше.

Таким образом, денежный кризис вырисовывается в полной мере.

Отметим, что на самом деле не все платежи проходят через Центробанк. Часть платежей является внутрибанковской, некоторая часть использует корсчета других банков, а также клиринговые палаты. Но даже с учетом этого результат все равно представляется просто катастрофическим. Денежная система России принципиально не способна обеспечить даже существующий товарооборот. Причем не только не способна, но и прямо душит его, а с ним и самое производство.

Таковы результаты "денежной политики" г-на С. Дубинина и возглавляемого им Центробанка. Без преувеличения можно сказать — более страшного душителя экономики нет. Даже налоговая система не столь разрушительна для экономики страны, как ее денежная система. И орган, призванный соблюдать интересы страны, ее Центральный банк. стал ее злейшим врагом и уничтожителем.

Перейдем теперь к рассмотрению проблемы обязательных резервов.

Согласно отчету: "В отчетном году Центральный банк Российской Федерации с целью поддержания объема денежной массы в обращении в заданных параметрах активно использовал обязательные резервы, депонируемые кредитными организациями в Банке России, в качестве инструмента денежно-кредитной политики" (стр. 49).

В 1996 г. Банк России проводил политику снижения норматива обязательных резервов. По счетам до востребования и краткосрочным обязательствам норматив был снижен с 20 до 16%, по долгосрочным вкладам с 14 до 13%.

Но рассмотрим внимательно, является ли обязательное резервирование эффективным и адекватным инструментом денежно-кредитной политики в конкретных условиях денежного кризиса в России.

Согласно табл. 23 отчета, структура денежной базы на 01.01.97 г. имела вид:

Таблица 1 Структура денежной базы на 01,01.97 г.

Показатели Трлн руб. %

Денежная база 148,7 100,0

в том числе:

наличные деньги 1086 730

свободные остатки на корсчетах 17,7 11 9

обязательные резервы 22,3 15 О

Активная часть денежной базы 126,1 85,0

Таким образом, обязательное резервирование уменьшает эффективное денежное предложение на 15%.

Полная ликвидация обязательных требований способствовала бы увеличению денежного предложения.

Для чего вообще необходимы эти обязательные требования? Ведь кроме как в Центробанке хранить свои корсчета банкам негде. Межбанковские корреспондентские отношения в России слабо развиты, потому большую часть денежных средств банки хранят в расчетно-кассовых центрах ЦБР. Есть резервные требования или нет, но для осуществления самой банковской функции банк должен иметь остатки на своем корсчете. Причем банку виднее, каков должен быть размер коммуникационного корсчета в зависимости от структуры своих пассивов.

Теоретическим обоснованием необходимости института обязательного резервирования является теория так называемой денежной мультипликации. Более точно ее надо называть теорией "кредитной мультипликации". Согласно этой теории без обязательного резервирования объемы кредитов могут возрасти до бесконечности и создать неустойчивость в банковской системе.

Но эта теория абсолютно некорректна, и практика ее абсолютно не подтверждает. Так, даже согласно Отчету при установленных в денежной системе России нормах обязательного резервирования теоретическое значение денежного мультипликатора более 6 единиц. На самом же деле, согласно рис. 3 отчета, его величина порядка 1,9, то есть не имеет ничего общего с теоретическим значением.

На объемы кредитов влияет величина обязательного резервирования. Однако в значительно большей степени влияют процентные ставки. Вообще кредитная масса определяется соотношением между выдачей кредитов и их погашением. Аналогично тому, как уровень воды в бассейне является динамическим равновесием между объемом втекающей и объемом вытекающей воды.

Кредиты не увеличивают денежное предложение, реальную денежную массу. Наоборот, при наличии обязательных требований кредиты даже уменьшают объем денежного предложения за счет замораживания в Центральном банке соответствующих резервов. Роль кредитов совсем иная. Кредиты ускоряют движение денег.

Действительно, деньги, находящиеся в банке, могут лежать без движения достаточно долго. Когда банк выдает кредит, то при пересылке суммы кредита за пределы банка происходит одновременно уменьшение корсчета, окна для выхода денег за пределы банка, то есть уменьшение эффективного предложения из данного банка. Но деньги одновременно осуществили некоторую операцию. Поступившие на другой счет деньги могут быть, в свою очередь, также пересланы, либо на них вновь может быть выдан кредит и т.д. В результате всех этих операций деньги ускоряются при одном и том же, а зачастую и снижающемся за счет обязательных резервных требований, денежном предложении. Таким образом, западная теория денег и банков абсолютно неверно трактует некоторые важнейшие понятия и представления в области движения счетных денег, а от этого и практические действия центральных банков оказываются совершенно неверными.

Для управления кредитной денежной массой существуют и другие механизмы - это различные нормативы безопасности: страховой фонд, нормы народного заемщика и т.д. Представления о неустойчивости банковской системы при отсутствии обязательного резервирования есть профанация банковской науки. Более того, в мире существует множество банковских систем, в которых вообще нет института обязательного резервирования. К примеру, в Бельгии обязательное резервирование было введено только в 1974 г. и вовсе не потому, что банковская система Бельгии была неустойчивой, а просто потому, что "так принято". В США — есть, в ФРГ — есть. А вы что, лучше всех? До сих пор нет обязательного резервирования в Люксембурге и в значительной части азиатских стран.

Поэтому обязательное резервирование как институт должно быть вообще отменено. Банки и без этого будут, естественно, резервировать свои средства в ЦБР, ибо их больше и негде "резервировать". Более того, необходимо действовать в прямо противоположном направлении; каждому банку установить кредитную линию по его счету "НОСТРО" в ЦБ РФ, в пределах которой он мог бы свободно заимствовать средства для осуществления платежей клиентов. При этом процент на овердрафт по корреспондентскому счету должен быть достаточно высоким, чтобы использование его было для банков финансово наказуемым. Это позволит банкам более тщательно планировать управление своими активами в целях максимального недопущения дебетов по корсчетам, но в случае стечения обстоятельств, ведь банковские потоки подвержены сильной случайности, банк, даже с ущербом для себя, мог бы выполнить обязательства перед своими клиентами. А сейчас мы имеем неустойчивость банковской системы именно из-за наличия обязательных резервных требований. Деньги банков есть прежде всего деньги клиентов. И получается, что банк не может выполнить на деньги клиентов обязательства перед клиентами, так как эти деньги фактически заморожены в Центробанке. Одновременно можно было бы ликвидировать весь рынок межбанковских краткосрочных кредитов, так как это кредитование взял бы на себя сам Центробанк.

В принципе Банк России уже движется в этом направлении, введя институт однодневных расчетных кредитов банков для завершения расчетов по итогам операционного дня (стр. 52). При этом создана автоматическая система представления этих кредитов.

Таким образом, в этом направлении действия банка можно только приветствовать, если бы на его представлениях не сказывались нелепые предрассудки дней, давно минувших. До сих пор Банк очень осторожно подходит к предоставлению этих кредитов, так как они являются "необеспеченными". Но ведь это полнейшая нелепость. Разве Банк дает кредиты какому-то бомжу с неизвестным местожительством и неизвестной платежеспособностью? Банк имеет дело все-таки с банками, которые сам контролирует, которые имеют и имущество, и собственные активы, и т.д. Нужно отходить от психологии старухи-процентщицы, которая дает деньги только под залоги. Банк — это дело, это бизнес, который имеет громадную ценность. И требовать от банка какие-то залоги смешно. Ведь предприятия, граждане государственные организации вкладывают свои деньги в банки без всяких "залогов", веря их репутации и тому, что Банк России контролирует их. А сам Банк России, который имеет все возможности и даже обязательства проверять, контролировать и знать все о банках, не доверяет им. Да это же просто нелепость! Таким образом, система бланковых расчетных кредитов должна быть распространена на все банки без исключения.

Более того, введение системы автоматического предоставления "расчетных кредитов" повышает возможности и самого Банка России контролировать ситуацию в коммерческих банках, получать информацию о неблагополучии в банке задолго до того, как он окажется банкротом. Действительно, если какой-то банк начинает слишком активно использовать расчетные кредиты, это сразу же становится для Банка России звонком — в этом банке что-то неблагополучно, надо обратить на него внимание. "Кредитная история" банка становится важнейшим информационным показателем состояния и деятельности банка. И можно, не дожидаясь банкротства банка, принять какие-то меры.

Остановимся также на практике так называемых ломбардных кредитов, то есть кредитов, которые Банк России дает коммерческим банкам под залог их пакетов государственных ценных бумаг, ГКО и т.д. Вся эта деятельность Банка России явно "с душком".

Действительно, банк покупает на деньги клиентов (а какие еще у него деньги?) государственные ценные бумаги (вместо того чтобы в первую очередь осуществлять кредитное обслуживание клиентов. которые предоставляют банку свои деньги).

Затем банк несет эти бумаги в ЦБР, получает под них новый кредит, снова покупает ценные бумаги и т.д. Со стороны ЦБР выдача ломбардных кредитов есть замаскированное кредитование государства и его расходов, она спо