Управление коммерческими издержками во внешнеторговой компании на примере "Транс Обувь Торг"

Глава 1. Анализ мирового рынка обуви

1.1 Рынок обуви в мире

1.2 Анализ китайского рынка обуви как лидера отрасли

1.3 Образ китайского производителя на мировом и российском рынке

Глава 2. Обзор российского рынка обуви

2.1 Внешнеэкономические показатели

2.2 Перспективы российских производителей

2.3 Структура и факторы, влияющие на динамику рынка

Глава 3. Особенности управления издержками компании ООО "Транс Обувь Торг"

3.1 Характеристика компании ООО "Транс Обувь Торг"

3.2 Исследование потребительских предпочтений на рынке обуви

3.3 Логистические издержки как способ управления коммерческими издержками фирмы. Оптимизация логистических схем доставки

ВведениеЛюбая компания в своей деятельности стремится минимизировать свои издержки. И от степени умения управления ими будет зависеть будущее развитие компании.

Теперь менеджеры уже не сомневаются, что огромное значение имеет процесс снижения издержек производства, позволяющий выпускать более дешевую конкурентоспособную продукцию, при неизменных затратах увеличивать размеры производства, получать большую прибыль, увеличивать скорость оборачиваемости основных средств и т.д.

Затраты играют большую роль в деятельности организации. От величины затрат зависит финансовый результат от продажи готовой продукции, выполнения работ, услуг. Ведь финансовый результат определяют как разницу между выручкой от продажи продукции без вычетов, предусмотренных законодательством и затратами на ее производство и реализацию. Так как затраты, связанные с производством и продажей продукции, оказывают непосредственное влияние на себестоимость. Перечень затрат строго регламентирован. С этих позиций тема данной дипломной работы является актуальной.

При решении вопроса о минимизации издержек производства российским предприятиям следует учитывать и перенимать опыт зарубежных фирм.

Управление издержками предприятия является центральной частью финансового управления, так как оно имеет дело с фундаментальной предпосылкой любого жизнеспособного бизнеса - рентабельностью производимой продукции. Управление издержками необходимо осуществлять для максимального извлечения прибыли.

Как известно, издержки - это любые расходы, произведенные компанией в ходе своей деятельности. Управление ими включает в себя применение систематического подхода для определения реальных издержек; понимание причины их возникновения; принятие мер для улучшения структуры издержек предприятия на основе анализа и снижения себестоимости, а также внедрения верной стратегической политики; отслеживание возможностей для экономии средств.

В повседневной деятельности многих российских предприятий указанные процессы часто происходят, но не носят осмысленного и целенаправленного характера. Однако именно системный подход, включающий анализ и измерение издержек позволит правильно понимать и оценивать эффективность деятельности, причем не только общую эффективность предприятия; но также эффективность отдельной продукции или ассортимента, эффективность принятия решений руководством.

Основной целью данной работы являлось исследование специфики управления издержками во внешнеторговой организации и разработка рекомендаций фирме по дальнейшей ее деятельности.

Для реализации цели были поставлены следующие задачи:

· анализ мирового рынка обуви;

· обзор китайского рынка как лидера отрасли;

· обзор отечественного рынка;

· оптимизация схем доставки товара как способ снижения коммерческих издержек фирмы.

Теоретической базой работы явились труды отечественных и зарубежных участников по исследуемой проблеме, статьи из периодических изданий, ресурсы Интернета, данные по компании ООО "Транс Обувь Торг".

Глава 1. Анализ мирового рынка обуви1.1 Рынок обуви в мире

Мировой объем производства обуви составляет 13,5 млрд. пар. Почти все ведущие мировые обувные производители находятся в странах Азии, а крупнейшим в мире экспортером текстильных изделий и обуви уже много лет является Китай. Каждая вторая пара изделий обувной промышленности производится в Китае. (Приложение А). Динамика производства мирового объема обуви представлена в приложении 1. (по материалам http://www.econika.ru/ru/main/shoes/analytics)

В Европе производится примерно 1,2 млрд. пар обуви, из которых 900 млн. пар - в Западной Европе и около 300 млн. пар - в Восточной. В сегменте обуви среднего и высокого класса мировым лидером считается итальянская обувная промышленность, а итальянские обувщики фактически являются общепризнанными законодателями мировой обувной моды. По объему производства обуви Италия занимает 3 место в мире после Китая и Бразилии.

В мире покупается в среднем 1,9 пар обуви на одного человека в год. В США этот показатель составляет 6,5 пар, в Европе - 3,8-4,5 пар, в Юго-восточной Азии - от 0,7 пары, в Индии до 2,0, в России - 1,35 пары обуви (Приложение 2. По материалам http://www.econika.ru/ru/main/shoes/analytics).

Вплоть до середины ХХ столетия центром обувного производства была Европа. Лишь в 60-70-х гг. прошлого столетия ее массовый выпуск в азиатском регионе освоили мастера из Японии, Северной Кореи, Тайваня и Гонконга. Производители из материкового Китая присоединились к ним в начале 1980-х, и уже через десять лет именно за китайцами закрепился титул крупнейших в мире обувных производителей и экспортеров. С тех пор страна уверенно сохраняет свое лидерство в обувной отрасли и наращивает производственные мощности.

рынок обувь снижение издержка

Мировой рынок обуви за последние 20 лет прошел этап полномасштабной глобализации, концентрации производителей и избыточных мощностей для выпуска обуви. В мире сформированы новые регионы производства обуви массового спроса: Юго-Восточная Азия и Южная Америка (Бразилия, Мексика), где сосредоточено 85% мирового обувного производства. Обувь средне-высокого и высокого ценовых сегментов традиционно производится в Западной Европе.

1.2 Анализ китайского рынка обуви как лидера отраслиСерьезное внимание международному рынку обуви Китай уделяет последние десять лет. Страна успешно перенимает передовые технологии, систему менеджмента и правила мировой торговли. Во многом это объясняется вступлением Китая в 2001 г. во Всемирную торговую организацию (ВТО).

Такое смещение акцентов на международном рынке обуви объясняется тем, что в КНР есть дешевая рабочая сила, необходимые ресурсы и создан благоприятный инвестиционный климат. В основном производство сосредоточено в прибрежных районах страны. Впрочем, сейчас на пятки Китаю наступают его соседи - Вьетнам, Индия, Таиланд и Индонезия, которым кризис и падение курса доллара дали дополнительное преимущество.

В Китае обувь шьют более 4 млн рабочих на 20 000 предприятий. Средняя месячная зарплата китайского обувщика - $200.

Китайские производители сапог, ботинок, туфель, сандалий и кроссовок уверенно продвигают свою продукцию по всему миру. Ежегодно в Поднебесной производится более 10 млрд пар обуви (это 70% мирового объема). В 2008 г. КНР экспортировала 8,12 млрд пар обуви общей стоимостью $28,8 млрд. В самом Китае за этот же период было продано порядка 2 млрд пар, удалось заработать ни много ни мало $44,12 млрд. Объем обувного экспорта из Китая вырос в 1,38 раза, а его стоимость - в 2,34 раза; объем импорта - в 16 раз, импортная стоимость - в 35,55 раза. По статистике, опубликованной на сайте ООН, в 2007 г. общая стоимость товарооборота обуви в мире составила $134,8 млрд, из них на Китай пришлось $24,6 млрд, или 18% от мировых показателей. Это в очередной раз подтвердило лидерство КНР на мировом обувном рынке. Для наглядности положения дел в китайской обувной промышленности подробно проанализируем 2009 и 2010 гг.

Сегодня страна производит около 9 миллиардов пар обуви в год, что составляет около 65% от общего количества обуви, производимой в мире (данные за 2010 год). Внутренние продажи обуви в Китае значительно поднялись в последнее время, благодаря увеличению on-line продаж и возросшей популярности обувных брендов. Китайцы проявили огромный интерес к брендовой дизайнерской обуви после того, как многие известные торговые марки разместили свое производство в стране и стали проводить обширные рекламные кампании.

На данный момент ситуация с китайской обувной промышленностью такова, что, с одной стороны, наблюдается стабильный рост потребления и экспорта из страны, с другой - производство многих брендов было передислоцировано в соседние страны, такие как Вьетнам и Индонезия, и конкуренция, безусловно, обострилась. Как бы то ни было, в 2010 году экспортные и производственные показатели снизились, во многом еще и из-за широко проводимых европейскими странами антидемпинговых кампаний.

Аналитики прогнозируют "выздоровление" экономики в данном сегменте в ближайшем будущем. Ожидается, что среднегодовой темп роста (CAGR) составит в течение ближайших лет более 7% по объемам производства. Такой прогноз отчасти обоснован тем фактом, что китаец в среднем покупает только 2 пары обуви в год, что значительно меньше, чем на Западе. То есть, основной объем продукции идет на экспорт, обеспечивая более высокую прибыль, чем можно было бы ожидать от продаж на внутреннем рынке.

Китайские "обувщики" также столкнулись со снижением спроса со стороны стран Европы и Америки, и обращением их интереса к странам Юго-Восточной Азии. Это связано и с более дешевой рабочей силой в других странах, и с пошатнувшейся после кризиса китайской экономикой, и с нестабильным курсом юаня, и с удорожанием китайского сырья. Многие крупные игроки рынка уже покинули Поднебесную, разместив производство в Индонезии или Вьетнаме.

Тем не менее, пока Китай все так же остается крупнейшим производителем обуви в мире и имеет все шансы на сохранение этого статуса, по крайней мере, в ближайшем будущем.

Китайский потенциал

По мнению некоторых специалистов, на сегодняшний день производители Китая научились изготавливать обувь на достаточно высоком качественном уровне, практически идентичном европейскому. Поэтому мировой тенденцией производства обуви является перенос фабрик по производству обуви в Китай или размещение заказов у китайских обувщиков. Основным преимуществом производства обуви в Китае, конечно же, является дешевизна рабочей силы, но, кроме того, в отличие от наших производителей, китайцы молниеносно адаптируются к новым задачам и очень качественно, быстро и дешево копируют любые образцы. Размещать заказы в Китае начали производители спортивной обуви Adidas и Nike еще в начале 80-х годов, теперь китайцы научились делать и качественную модельную обувь. Не остались в стороне и большинство российских производителей, львиная доля обуви сегодня производится в Китае, под маркировкой "made in Italy", так как у потребителей еще не сломлен стереотип восприятия китайской продукции. Кроме того, в России не развито производство обувной фурнитуры, отечественные производители вынуждены ее импортировать, что еще больше повышает в цене конечный продукт. А Китай за последние десятилетия сумел создать мощную сырьевую базу, привлекая тем самым заказчиков со всего мира.

1.3 Образ китайского производителя на мировом и российском рынкеНа сегодняшний день покупатель уходит от сложившегося понятия "рынок-ярмарка" с повсеместными толкучками и торгами. Формирование торговых сетей и комплексов с широким ассортиментом товаров ориентированных на низкий и средний уровень покупательского порога оттесняет классические торговые ряды и создаёт новую тенденцию взаимоотношений между покупателем и продавцом. Разнообразие марок, жёсткая сегментация, удобство приобретения, всё это повысило уровень значимости приобретаемого товара. В то время, как реклама делает своё дело, программируя покупателя на стремление покупать больше и преобразовывая его желания в нужды, требования покупателя к сервису, качеству и виду приобретаемой обуви растут. За желанием носить красивую обувь популярных марок скрывается невысокий интерес к её производству. При этом большинство покупателей по причинам навязанного им восприятия не желают носить обувь Китайского производства. Шаблон того, что все "китайское" является товарами низкого качества живёт в представлении большинства россиян, несмотря на новые названия и резкий взлёт качественного производства в Китае. Априори, эта картинка низкокачественной продукции несколько условна. Даже с учётом того, что в большинстве своём производственные мощности всего рынка известных брендов и марок сосредоточенны в Китае, стереотип некачественной обуви с штампом "made in China" весьма отрицательно сказывается на отношение обывателя. Бывает, что очень хорошие, известные и проверенные марки вызывают нарекания, но изначально с ними связанны лучшие ожидания. А от обуви Китайского производства, пусть даже высокого качества, ничего хорошего не ждут. Российский потребитель размышляет о статусности обуви, а на Китайских фабриках появляется европейское качество по выгодным ценам. "Борьба" Российского рынка в поддержку отечественных производителей с нахлынувшим потоком товара из Китая заключается не в государственной поддержке наших производителей, а путём формирования непоколебимого образа "Китайского ширпотреба", увеличения таможенных пошлин и налогов на импорт.

Скандалы на тему качества поставляемой продукции народного потребления китайского производства, такой как обувь китайского производства, которые с завидной частотой публикуют в СМИ абсолютно не отражают действительности. Образ недобросовестного Китайского производителя генерируемого годами играет на отношении обывателя к Китайским товарам. Такую репутацию Китайскому производителю обуви сделало подпольное производство на кустарных фабриках, нелегально провезённое в Россию. А в то время, когда Российский обыватель кормиться мифами о одноразовой китайской обуви, фабрики и заводы Китая получают всё больше заказов от мировых производителей, повышая планку качества и количества производства. И это не удивительно, ведь за выгодную стоимость предприниматель получает взамен качественный сервис. Почву для стратегического партнёрства создаёт Китайский рынок, где на каждого иностранного клиента высокий уровень конкурирующих компаний-производителей. Таким образом, обувь Китайского производства приобретаемую российскими гражданами, везут Российские предприниматели. И затевают этот бизнес не потому, что ищут где дешевле и хуже, а потому что Китайские партнёры предлагают выгодные, открытые условия сотрудничества и относительно экономического положения дешёвую рабочую силу. Большинство таких компаний-производителей добиваются успеха и высоких результатов в своей работе благодаря качеству используемых материалов, индивидуальным технологиям и создания групп контроля, дизайнерам-технологам, специалистам, которые находятся на производственных площадках с целью проверки работы и уровня собственной продукции. К ряду таких компаний относиться обувная компания Perfection, благодаря своему индивидуальному подходу к разработке моделей обуви и практически тотальному контролю над производством, обувь этой марки становиться популярной благодаря своему качеству и находит признание российского потребителя.

Развитием российско-китайских отношений проникаются всё больше бизнесменов и политиков, но эта проблема ещё не встретила массового понимания благодаря плену штампов и стереотипов. Сегодня на рынках 75% обуви, это обувь Китайского производства. Не стоит считать, что Китайская обувь обязательно является обувью плохого качества. Наоборот, китайская обувь это сочетание высокого качества и доступной цены.

Доля китайского импорта на российском рынке обуви составляет не менее 75%

Сегодня на российском рынке обуви выделяют пять основных ценовых сегментов. Диапазон цен достаточно большой. В нижнем ценовом сегменте одна пара обуви стоит менее тысячи рублей, в то время как в премиальном сегменте одна пара обходится уже более 7,5 тыс. рублей. Наибольшее количество покупок в России приходится на средне-низкий и средне-средний ценовые сегменты обуви. На них, в свою очередь, сориентировано большинство отечественных производителей. Данные сегменты развиваются весьма динамично, и продажи здесь активно растут. В условиях кризиса темпы роста изменились незначительно, поскольку многим потребителям сегодня приходится выбирать обувь подешевле.

По данным маркетингового исследования рынка обуви, опубликованного на портале www.bsmarket.ru, сегодня самым крупным поставщиком обуви в нашу страну является Китай. Доля китайского импорта в России составляет 75-80% от общего объема ввезенной обуви. Турция занимает около 9%, а Италия - около 2%. Темпы роста производства составляют около 12%, что несколько превышает темпы увеличения спроса населения на данный вид продукции, что особенно стало заметный в текущий момент экономического спада. Чтобы ликвидировать данный навес предложения, производителям приходится сокращать производство, а также снижать цену на свою продукцию.

Итальянская обувная промышленность лидирует в мире в сегменте обуви среднего и высокого класса. По утверждению президента Итальянской ассоциации производителей обуви (ANCI) Антонио Бротини, основными конкурентами итальянских обувщиков на мировом рынке являются Испания и Португалия. При этом если итальянцы специализируются на производстве обуви среднего и высокого класса, то конкуренты производят, в основном, более дешевую обувь среднего класса. Что касается Германии, то г-н Бротини заявляет, что в Германии нет собственной обувной промышленности, а обувь под маркой "Сделано в Германии" производится по заказам немцев в Португалии. Так называемую "немецкую обувь" г-н Бротини характеризует как добротную обувь среднего класса. При этом, по его словам между итальянской обувью и так называемой немецкой примерно такая же разница, как между итальянцем и немцем. У итальянцев очень веселая обувь, а немецкая - очень скучная.

Что касается Франции, г-н Бротини считает, что там осталось очень мало производителей обуви - все самые известные французские марки производят обувь в Италии (такие, как Chanel и другие).

США, крупнейший покупатель обуви на мировом рынке, в основном завозят обувь из Китая (в 2001 году из Китая было завезено 1600 млн. пар). В то же время в списке крупнейших покупателей итальянской обуви США занимает второе место после Германии (Россия - на 12 месте).

По темпам роста объемов закупок обуви из Италии со значительным отрывом лидирует Россия, где в 2001 году импорт обуви из Италии по сравнению с предыдущим годом увеличился на 24%. Другим важным с точки зрения итальянцев обстоятельством является качественный состав обуви, поставляемой в Россию. Россия занимает 2 место после Японии по средней цене закупаемой итальянской обуви. В 2001 году она составила 43,5 Евро за 1 пару, что примерно на 30% превышает аналогичный показатель по таким странам-импортерам, как США и Германия. Причем статистика показывает, что средняя цена поставляемой из Италии обуви растет из года в год. Это подтверждает ориентированность россиян на обувь более высокого класса. По оценкам розничных продавцов, около 80% обуви класса "люкс", продаваемой в России - итальянская обувь. Причем розничная цена на такую обувь в России превышает отпускную цену итальянских производителей на 200-300%.

Итальянские производители уже давно создают специальные коллекции, предназначенные для российского рынка с учетом специфики рынка и предпочтений российского потребителя. В течение ближайших лет они планируют потратить значительные средства на рекламу и продвижение своей продукции на российском рынке. Подтверждением серьезности намерений итальянцев является тот факт, что на выставку " Обувь. Мир кожи", прошедшей в столичном "Экспоцентре" в конце мая, приехало почти на 100 итальянских компаний больше, чем в прошлом году.

Для борьбы с подделками, наводнившими российский рынок, итальянское правительство приняло решение переместить название страны-изготовителя с подошвы на внутреннюю часть обуви.

Интересно узнать, что Россия не только импортирует обувь из Италии, но и продает в Италию обувь собственного производства. Это в основном детская обувь. На итальянском рынке также можно найти дешевую обувь китайского производства, которая в основном продается на рынках.

Глава 2. Обзор российского рынка обуви2.1 Внешнеэкономические показатели

Производство обуви в России вместе с производством кожи и изделий из кожи относится к обрабатывающим отраслям и составляет 15% от объема легкой промышленности (ЛП), которая вносит 1% в совокупный ВВП страны. В 2007 г. потребление в среднем 3,5 пары на человека в год (в Европе - 5-6 пар/год, США - 8-10 пар/год).

Легальное производство в 2008 г. составило 54 млн пар, в том числе кожаной обуви - 23 млн пар. На экспорт поставляется 7 млн пар. По данным Минпрома, 10% объема производства обуви (5 млн пар) - это госзаказ; 4,75 млн пар - специальная (рабочая) обувь. Итого доля отечественного товара в объеме потребления реально составляет 7%, а кожаной обуви 3%.

Рынок обуви в России не полностью насыщен и перспективен для инвестиций. На российском рынке обуви доминирует импортная продукция, а доля отечественных производителей в общем объеме рынка обуви незначительна и составляет около 14,5%.

С 2005 по 2009 гг. объем продаж обуви в России вырос на 51,5% до 335 млн пар. Импорт обуви в Россию за этот же период увеличился на 40,4%: с 189 до 265 млн пар.

По оценкам BusinesStat, в ближайшие годы российский рынок обуви сохранит тенденции роста, однако его темпы будет уменьшаться параллельно постепенному насыщению рынка. К 2014 г продажи обуви в стране вырастут до 416 млн пар. Российская обувная промышленность производит порядка 0,3% мирового производства обуви (по материалам http://www.econika.ru/ru/main/shoes/analytics и).

История формирования в России рынка брэндированной обуви началась в середине 90-х годов, когда в страну пришли производители из Италии, Испании и Германии. В сознании потребителей надпись "made in Italy" стала заменителем брэндов, и в этот период спросом пользовался любой импортный товар, независимо от качества. Потребитель слабо ориентировался в марках, и вся итальянская обувь воспринималась как единый вид. После дефолта из страны ушли западные импортеры, а пустующие ниши заняла китайская безмарочная продукция. В этот период на рынке был представлен однородный товар анонимных продавцов для всех категорий покупателей. В конце 1990х годов объемы производства качественной российской обуви росли медленно: спросом пользовалась в основном обувь низкого ценового сегмента. Кроме того, российским представителям обувной индустрии недоставало оборудования, технологий и опыта. В начале 2000х годов ведущие российские производители обуви начали размещать заказы на китайских предприятиях, частично решая проблему высоких затрат. Однако это не позволяло выделить национальную продукцию из общего ряда по критерию качества и, соответственно, приступить к созданию брэндов.

2.2 Перспективы российских производителей

Важным этапом развития российского обувного рынка стало постепенное формирование в Москве и Петербурге узких сегментов продвинутых покупателей, воспринимающих обувь как предмет имиджа, демонстрацию статуса. Эти группы позволяли обувному рынку, пусть и медленно, но все-таки развиваться, а также искать пути решения проблемы качества. В крупных городах стали появляться первые монобрендовые магазины, работающие напрямую с западными производителями, чуть позже - мульти - и монобрендовые магазины для среднего класса (по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,).

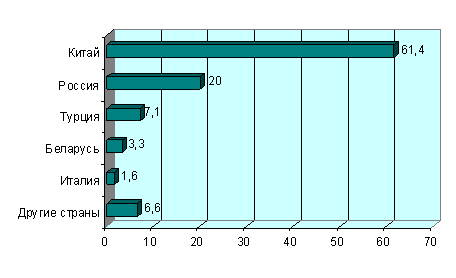

В настоящее время по объемам произведенной обуви на российском рынке лидирующие позиции занимает Китай. Если два-три года назад доля безмарочной китайской обуви на российском рынке составляла около 85%, то теперь, по оценкам электронного журнала Allshoes.ru, она снизилась примерно до 60% (диаграмма 2). При этом, участники рынка не афишируют наличие китайского производства, а если и говорят о нем, то усиленно подчеркивают степень контроля за качеством продукции. Необходимо отметить, что с учетом "серого" оборота доля китайской продукции на российском рынке обуви возрастет (по материалам обзора электронного журнала "Allshoes.ru - Все про обувь" и статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,).

Диаграмма 2.

Доли стран-производителей обуви на российском рынке, % (в данном случае представлены страны, в которых расположено производство, марка может принадлежать компании из другого государства) **.

** Источник: ABARUS Market Research, по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006)

Как видно из диаграммы 2, российские производители пока могут обеспечить лишь 20% необходимого количества обуви, поэтому большую часть приходится закупать за рубежом.

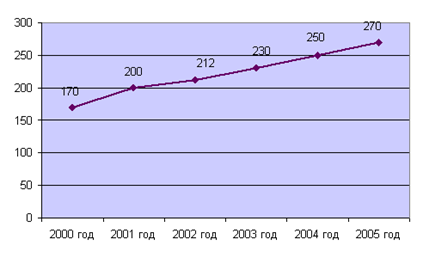

По различным оценкам, объем российского обувного рынка в 2005 г. составил около 250-280 млн. пар, в стоимостном выражении объем рынка оценивается в $6-6,5 млрд. (по материалам http://www.atlant.ru/opt/stati_2418. htm).

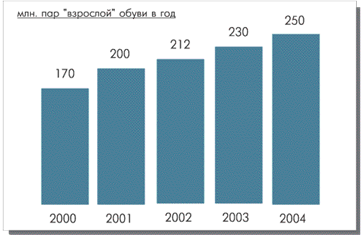

Диаграмма 3.

Динамика изменения объема обувного рынка России, млн. пар*

* по материалам http://www.econika.ru/ru/main/shoes/analytics

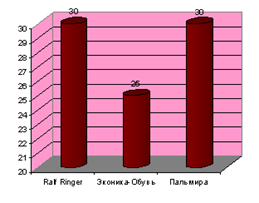

По данным диаграммы 3 видно, что объем рынка обуви в последние годы растет. Средний ежегодный прирост рынка в натуральном выражении составляет 12-15%, у компаний-лидеров - 20-30% (по материалам http://www.atlant.ru/opt/stati_2418. htm). Так, темп роста оборота компании "Эконика-обувь" составил 25%, Ralf ringer и "Пальмира" - по 30% (диаграмма 4).

Диаграмма 4.

Темп роста оборота ведущих российских производителей в 2005 году, %**

** по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,http://www.expert.ru/printissues/northwest/2006/11/rynok_obuvi

Необходимо отметить, что рост в обувной отрасли во многом происходит за счет выхода из тени отдельных производителей, а также за счет импортной продукции. Отечественные производители в настоящее время способны обеспечить лишь пятую часть необходимого количества обуви, доля импортных поставок обуви в Россию в настоящее время составляет 70-80% от совокупного объема продаж (по материаламhttp://www.atlant.ru/opt/stati_2345. htm и http://www.business. dp.ua/ruslegprom/obzor/2005.05.31_1. htm)

По данным Минпромэнерго, в России за год производится более 45 млн. пар кожаной обуви. В настоящее время в России обувь выпускают 260 крупных и средних предприятий. Объемы производства неравномерны - до 90% обуви производится на 50 крупных предприятиях. Лидерами в производстве обуви являются ООО "Брис-Босфор" (Краснодарский край) и ЗАО "Обувная фабрика “Юничел”" (Челябинская область). Также в рядах ведущих отечественных производителей находятся такие предприятия, как "Антилопа", "Вестфалика", ООО "МУЕ Продакшн" (Владимирская область), ЗАО МОФ "Парижская коммуна", ООО "Тульская обувная фабрика", Ralf Ringer и другие. В Минпромэнерго утверждают, что качество российской обуви значительно превосходит подобные виды импортной обуви. Так, проверки рынков обуви показывают, что до 80% дешевой импортной обуви не отвечают требованиям российских норм и стандартов.

Эксперты рынка говорят о том, что каждый год происходит сокращение количества российских производителей на 10-15%, а большая часть произведенной продукции - это госзаказы и детская обувь. Одним из наиболее значимых факторов снижения объемов российского производства является незащищенность отечественного производителя от незаконного ввоза обуви на территорию России. По различным оценкам, теневой импорт составляет 60-80% от совокупного объема импорта обуви. Другая немаловажная причина - высокая себестоимость российского производства и, соответственно, низкая рентабельность бизнеса, составляющая около 3-5% (по материаламhttp://www.business. dp.ua/ruslegprom/obzor/2005.05.31_1. htm и http://www.atlant.ru/opt/stati_2345. htm).

Однако у российских производителей появляются новые возможности. Сейчас идет процесс создания новых российских обувных производств и одновременное становление обувных розничных сетей. В последние годы обувная розница растет очень динамично: количество магазинов внутри сетей за год увеличивается в полтора-два раза.

В настоящее время ряд крупных обувных компаний, таких как "Терволина", "Эконика" и "Пальмира", начали преобразования в своих розницах. Количественное направление реформ предполагает расширение сетей. Например, "Терволина" открывает в месяц по два - четыре магазина, имея около 70 собственных салонов, развивает франчайзинг. "Монарх" (сеть компании "Пальмира") насчитывает 140 магазинов, "Карло Пазолини" - около 50, "Эконика" - 80, включая франчайзинговые.

Качественные реформы осуществляются путем повышения уровня сервиса, изменения внешнего вида и интерьеров магазина, изменения ассортиментной политики, внедрения новых технологий продаж.

Например, "Эконика-Обувь" начала продвигать формат "каскет" - это торговая точка, представляющая собой нечто среднее между классическим монобрендовым магазином и бутиком. В нем продается обувь верхней части среднего ценового сегмента, а неповторимую атмосферу создают специально разработанные музыкальное сопровождение, запахи и стандарты обслуживания (по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,http://www.expert.ru/printissues/northwest/2006/11/rynok_obuvi и http://www.4p.ru/index. php? page=15966).

По словам экспертов, данные изменения уже принесли результат: продажи "Терволины" увеличились на 30%, в "Пальмире" рост продаж за сезон составил около 22%, тогда как обычно этот показатель был около 15% (По материалам статьи "Срочно требуются сапожники", Лина Калянина, Наталья Литвинова, "Эксперт" №21 (515) /5 июня 2006,http://www.expert.ru/printissues/expert/2006/21/rossiyskiy_obuvnoy_rynok_razvivaetsya).

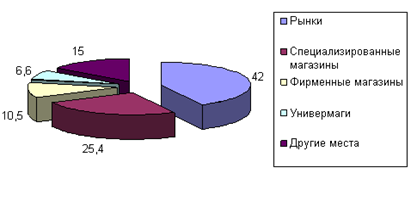

Таким образом, в процессе изменения форматов обувной розницы формируется культура потребления брэндированной обуви, происходит перетекание клиентуры в фирменные магазины, ориентированные на покупателей, лояльных к тем или иным маркам. Данная тенденция способствует уменьшению доли рынков в структуре основных мест покупок обуви.

Так, в Москве и Санкт-Петербурге доля специализированных магазинов в настоящее время превышает долю рынков, однако в ряде регионов рынки остаются основными местами покупок - доля рынков как предпочитаемых потребителями мест покупки обуви превышает 50%.

Диаграмма 5.

Места покупок обуви, %***

*** По материалам http://www.atlant.ru/opt/stati_2345. htm

Согласно данным диаграммы 5, наиболее предпочтительным местом покупок обуви остаются рынки, их доля для российских потребителей составляет 42%, в специализированных магазинах приобретают обувь 25,4% покупателей, в фирменных магазинах - 10,5% потребителей, в универмагах - 6,6% потребителей, 15% потребителей предпочитают другие места.

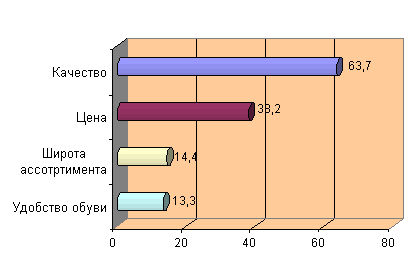

Выбирая обувь в магазине, большинство покупателей наиболее важным фактором считают качество товара (63,7%), другими значимыми факторами являются цена товара (38,2%), широта предлагаемого ассортимента (14,4%), степень удобства обуви (13,3%) и другие (диаграмма 6).

Диаграмма 6.

Основные критерии выбора обуви ***

*** По материалам http://www.atlant.ru/opt/stati_2345. htm

Под "качеством" среднестатистический российский покупатель сейчас понимает функциональные характеристики обуви - материал изготовления, качество пошива, предполагаемый срок носки, а также известность марки. Об этом говорит тот факт, что при выборе между двумя примерно одинаковыми по качеству моделями и прочих равных условиях, покупатель выберет знакомую марку обуви.

Эксперты отмечают, что значимость фактора "качество товара" продолжает расти. Кроме этого, важнейшими критериями являются "место" и "ассортимент" - в последние годы успех магазина, торгующего обувью, определяется этими понятиями на 75-80% (по материаламhttp://www.business. dp.ua/ruslegprom/obzor/2005.03.14_2. htm и http://www.atlant.ru/opt/stati_2345. htm). Особенностью сегодняшнего рынка обуви эксперты называют большое количество различных комбинаций "цена-качество", а также значительную сегментированность потребителей по уровню покупательной способности и по предпочтениям.

В настоящее время на рынке выделяют 5 основных ценовых сегментов обуви. Разброс цен достаточно большой - в низком ценовом сегменте пара обуви стоит менее 1 тыс. руб., в сегменте "люкс" - более 7,5 тыс. руб. (таблица 1).

Таблица 1.

Ценовые сегменты обуви, представленной на российском рынке ****.

| Ценовой сегмент | Средняя стоимость пары обуви |

| низкий ценовой сегмент | до 2 тыс. руб. |

| средне-низкий ценовой сегмент | от 2 до 2,5 тыс. руб. |

| средне-средний ценовой сегмент | от 2,5 до 4,5 тыс. руб. |

| средне-высокий ценовой сегмент | от 4,5 до 8,5 тыс. руб. |

| ценовой сегмент "люкс" | больше 8,5 тыс. руб. |

Подобные работы: