Формування витрат виробництва та собівартості продукції

ЗМІСТ

ВСТУП

РОЗДІЛ 1. НАУКОВО ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИТРАТ ВИРОБНИЦТВА ТА СОБІВАРТОСТІ ПРОДУКЦІЇ

1.1 Поняття витрат та собівартості продукції

1.2 Методика аналізу собівартості продукції

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

2.1 Загальна економічна оцінка підприємництва

2.2 Структура витрат по галузям та окремих видах продукції

2.3 Динаміка рівня собівартості продукції та тенденції її зміни

РОЗДІЛ 3. НАПРЯМИ ФОРМУВАННЯ РАЦІОНАЛЬНОГО РІВНЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

3.1 Інтенсифікація виробництва

3.2 Обґрунтування зниження резервів собівартості продукції

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність дослідження полягає у тому одне із провідних місць у системі показників, що характеризують ефективність виробництва, належить собівартості продукції. У ній як у синтетичному показнику відбиваються всі сторони виробничої й фінансово-господарської діяльності підприємства: рівень використання матеріальних, трудових і фінансових ресурсів, якість роботи окремих працівників і керівництва в цілому.

Положенням про склад витрат визначено, що собівартість продукції (робіт, послуг) являє собою вартісну оцінку використаних у процесі виробництва природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на її виробництво.

Визначення собівартості необхідно з багатьох причин, у тому числі для визначення рентабельності окремих видів продукції й виробництва в цілому, визначення оптових цін на продукцію, здійснення внутрішньовиробничого планування, визначення національного доходу в масштабах країни. Собівартість продукції один з основних факторів формування прибутку. Якщо вона підвищилася, то за інших рівних умов розмір прибутку за цей період обов'язково зменшиться за рахунок цього фактора на таку ж величину. Між розмірами величини прибутку й собівартістю існує зворотньо-функціональна залежність. Чим менша собівартість, тим більший прибуток, і навпаки. Собівартість є однією з основних частин господарської діяльності й відповідно одним з найважливіших елементів цього об'єкта управління.

Собівартість характеризує ефективність усього процесу виробництва на підприємстві, оскільки в ній відображаються рівень організації виробничого процесу, технічний рівень, продуктивність праці та ін. Чим краще працює підприємство, ефективніше використовує виробничі ресурси, тим нижча собівартість продукції (робіт, послуг).

У дослідженні процесу становлення собівартості та проблем її розрахунку приділяється багато уваги, оскільки витрати та собівартість продукції є найважливішими показниками функціонування підприємства, особливо на етапі фінансової кризи. Авторами основних робіт присвячених даній темі є українські науковці Череп А. В, Токар Ф.А., Рибалко О.М, Петров В.М., Токар А.В., Мацибора В.І., Особа Н.П., Березівський П.С., Бондур Т.О., Коваленко О.В., Скрипник М.І. та багато інших.

Мета дослідження - обґрунтування концептуальних засад щодо

управління собівартістю продукції та розробка на цій основі рекомендацій методологічного та практичного спрямування, спрямованих на пошук шляхів зниження собівартості продукції в умовах непередбачуваного зовнішнього середовища. Об’єктом дослідження є теоретичні, методико-методологічні та практичні аспекти управління собівартістю підприємства.

Предметом дослідження є ключові фактори успіху, їх роль у системі управління підприємством, процес оволодіння ними та практичне значення.

Для досягнення зазначеної мети нами були поставлені наступні завдання:

1. розглянути сутність собівартості продукції як одного з найважливіших економічних показників діяльності промислових підприємств і об'єднань, охарактеризувавши чотири її види;

2. проаналізувати методи формування собівартості продукції;

3. проаналізувати фактори виробництва, які впливають на формування собівартості продукції;

4. розглянути основні шляхи зниження собівартості продукції на прикладі господарства СВК «Надія»;

5. економічно обґрунтувати ефективність запропонованих заходів.

У данній курсовій роботі ми маємо розглянемо собівартість продукції як важливий узагальнюючий показник, який характеризує ефективність роботи підприємства. У ній відбиваються всі сторони виробничо-господарської діяльності фірми. Чим краще працює підприємство, чим економніше і раціональніше воно використовує власні ресурси, тим нижчою буде собівартість виготовлення продукції.

РОЗДІЛ 1. НАУКОВО – ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИТРАТ ВИРОБНИЦТВА ТА СОБІВАРТОСТІ ПРОДУКЦІЇ

1.1 Поняття витрат та собівартості продукції.

Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість виробництва й собівартість продукції. Для правильного застосування цих показників у господарській практиці необхідно знати економічну природу собівартості, особливості її формування, склад виробничих витрат та шляхи зниження.

Собівартість як економічна категорія, притаманна товарно-грошовим відносинам. Вона виникає тоді, коли всі витрати виробництва стали набирати вартісної форми, тобто коли виникла необхідність підрахувати, скільки коштує виробництво товару і з якою вигодою або збитком він реалізований.

Собівартість продукції являє собою грошовий вираз витрат на виробництво та реалізацію продукції. Це комплексний економічний показник, який об`єднує в собі витрати уречевленої праці, тобто витрати на спожиті засоби виробництва, й витрати живої праці, тобто витрати на заробітну плату робітників підприємств, а також часину чистого прибутку суспільства, яка призначена на соціальне страхування, підтримку потерпілих від Чорнобильської аварії, утримання пенсіонерів, безробітних та медичне страхування.

Собівартість слугує базою ціни товару і її нижчою межею для виробника, щоб забезпечити процес відтворення виробництва. Підприємство не може встановлювати ціну, нижчу за собівартість, бо в такому разі воно матиме збитки.

Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції (робіт, послуг).

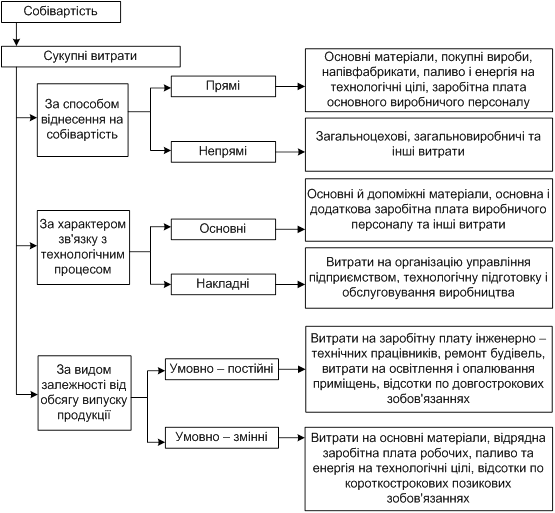

При обчисленні собівартості важливе значення має склад витрат, які до неї входять. Собівартість повинна включати до свого складу витрати необхідної праці, тобто витрати, що забезпечують процес відтворення всіх факторів виробництва (предметів і засобів праці, робочої сили і природних ресурсів), і не включати витрат додаткової праці, що відшкодовуються за рахунок прибутку (див рис1.1).

Рис 1.1 Класифікація витрат щодо формування собівартості

Згідно з зазначеним до собівартості продукції (робіт, послуг) входять витрати на підготовку, освоєння та обслуговування виробництва, охорону праці й безпеку праці, оплату праці та підготовку кадрів, інші витрати.

Витрати на підготовку та освоєння виробництва включають витрати на виготовлення нових видів продукції в період їх освоєння, і витрати, пов'язані з освоєнням нових виробничих цехів, технологічних ліній, удосконаленням технології й організації виробництва (1 c.257).

Обслуговування виробництва містить витрати на забезпечення підприємств сировиною, матеріалами, паливом, енергією, водою, інструментами, іншими засобами та предметами праці. До цієї групи належать витрати, пов'язані з раціоналізацією та винахідництвом, амортизаційні відрахування на відновлення основних фондів, витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції (робіт, послуг).

До витрат на оплату праці та підготовку кадрів входять виплати працівникам, які беруть безпосередню участь у виготовленні продукції (наданні послуг), витрати пов'язані з найманням робочої сили та підготовкою кадрів для підприємства. До інших витрат відносять відрахування на соціальні заходи, плату за оренду тощо (16 c.120).

Склад витрат, які входять до собівартості, не є незмінним, він може з тих чи інших практичних міркувань змінюватись. Та за всіх умов собівартість має найповніше відображати витрати на виробництво продукції (робіт, послуг). Витрати також класифікують за способом впливу на собівартість продукції (рис 1.2).

Рис 1.2 Класифікація витрат що впливають на собівартість продукції

Технологічна собівартість включає витрати, пов'язані з технологічним процесом виготовлення продукції. Цехова собівартість охоплює витрати цехів на виготовлення продукції. Виробнича собівартість — це витрати підприємства, пов'язані з процесом виробництва продукції. Фактично виробнича собівартість збігається з цеховою собівартістю.

За тривалістю розрахункового періоду розрізняють собівартість місячну, квартальну, річну, а також індивідуальну собівартість і середньогалузеву. Індивідуальна собівартість відбиває витрати на виготовлення продукції в умовах окремого конкретного підприємства, середньогалузева — відображає витрати на виготовлення однотипної продукції в середньому по галузі.

Індивідуальна собівартість використовується для планування, аналізу та порівняння витрат виробництва окремих підприємств, середньогалузева — головним чином для ціноутворення (11 c.56).

Залежно від часу розрахунку розрізняють: планову собівартість, яку визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів та цін на ресурси, що склались на момент складання плану; фактичну собівартість, яка відображає фактичні витрати на виробництво продукції за даними бухгалтерського обліку; нормативну собівартість, що відбиває витрати на виробництво та реалізацію продукції, розраховані на основі поточних норм витрат ресурсів; кошторисну собівартість, яка характеризує витрати на окремий виріб або замовлення, що виконується в разовому порядку (1 c.264).

Слід розрізняти собівартість продукції (робіт, послуг) і кошторис виробництва. Кошторис виробництва — це витрати підприємства, пов'язані з його основною діяльністю за певний період незалежно від того, відносяться вони на собівартість чи ні. Таким чином, кошторис виробництва і собівартість загального випуску продукції не збігаються.

Витрати, що входять до кошторису виробництва, класифікуються за економічними елементами:

1) матеріальні витрати;

2) витрати на оплату праці;

3) відрахування на соціальні заходи;

4) амортизація основних фондів і матеріальних активів;

5) інші витрати, пов'язані з основною діяльністю (10 c. 34 – 38).

Виробнича собівартість валового випуску продукції розраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, що не входять до складу виробничої собівартості продукції. Ураховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні — додається (3 c128).

Собівартість реалізованої продукції розраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

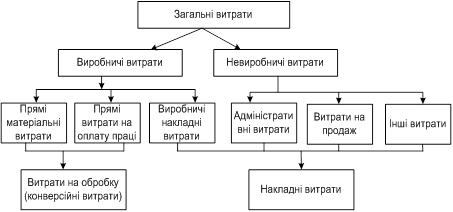

Порядок розроблення кошторису виробництва може бути різним, залежно від розміру підприємства, стану його інформаційної бази та стадії планування. Поелементна класифікація витрат, яку містить кошторис виробництва, дає змогу визначити ресурсну структуру собівартості, що є важливим для аналізу чинників формування та зниження собівартості продукції (рис 1.3).

Рис 1.3 Структура загальних витрат, що використовується у світовій практиці бухгалтерського обліку

Структура собівартості — це поелементний її склад, обчислений у відсотковому відношенні до загальної суми витрат, тобто питома вага різних елементів витрат на виробництво продукції. (8. 90 – 95).

1.2 Методика аналізу собівартості продукції.

Собівартість як економічна категорія являє собою відокремлену частину вартості. Основу цієї категорії становлять вартість спожитих засобів виробництва і вартість необхідного продукту. В конкретно економічному розумінні собівартість - це грошовий вираз витрат підприємства на виробництво і реалізацію продукції (робіт, послуг).

Собівартість - один з найважливіших показників господарської діяльності аграрних підприємств, оскільки показує, у що саме обходиться господарству виробництво відповідного виду продукції і наскільки економічно вигідним воно є в конкретних природноекономічних умовах господарювання.

Показник собівартості дає можливість глибоко аналізувати економічний стан підприємства і виявляти резерви підвищення ефективності виробництва. За інших ознакових умов підприємство тим більше одержуватиме прибутку на одиницю продукції, чим нижча її собівартість, і навпаки. Із зниженням собівартості зростає цінова конкурентоспроможність продукції, а отже, і зміцнюються позиції підприємства на товарному ринку.

У сільськогосподарському виробництві , як зазначає Андрійчук Т.В., розрізняють декілька видів собівартості. Індивідуальна собівартість визначається на кожному підприємстві. По окремих видах продукції її рівень залежить від місцевих агрономічних, зоотехнічних, технічних, організаційно-економічних і природний умов (1 c.251).

За економічним змістом і видами витрат, що включаються у собівартість продукції, розрізняють виробничу і повну (комерційну) собівартість. Виробничу собівартість формують витрати пов'язані з виробництвом і доробкою продукції, її транспортування до франко-місця зберігання (виробничого споживання зеленої маси на корм). В повну собівартість включають виробничу собівартість і витрати підприємства на реалізацію продукції (11 c. 55 – 60).

Залежно від досліджень, цілей аналізу діяльності підприємств розрізняють індивідуальну і галузеву собівартість продукції.

Індивідуальна собівартість продукції слугує реальним відображення витрат підприємства на виробництво та реалізацію продукції.

На собівартість продукції як економічний показник впливає велика кількість чинників, що враховують специфіку кожної галузі економіки, кожного окремого підприємства. Високий рівень собівартості продукції може свідчити про наявність на підприємстві застарілого технологічного устаткування, про нераціональне використання робочого часу, низьку продуктивність праці, високу матеріаломісткість продукції, що випускається, дорогу, сировину або високі транспортні витрати, непродуктивну технологію, високі адміністративні витрати, недосконале дослідження ринку, тощо (9 c. 253).

При проведенні економічного аналізу розрізняють собівартість планову і фактичну. Планова собівартість відображає індивідуальні витрати конкретного підприємства, які плануються виходячи з норм, тарифів, цін, ставок поточного періоду. Фактична собівартість - це виражені в грошовій формі індивідуальні витрати кожного підприємства за даних умов.

На відміну від планової, фактична собівартість обчислюється в процесі щоденного оперативно-технічного та бухгалтерського обліку витрат на виконання робіт та виготовлення продукції.

Собівартість одиниці продукції визначається за допомогою певних методів. Їх вибір залежить від особливостей технології та організації виробництва, характеру продукції, що виробляється. В сільськогосподарському виробництві використовуються такі методи:

1. Пряме віднесення витрат на відповідні види продукції.

2. Вилучення із загальної суми витрат побічної продукції, вираженої у грошовій формі. 3. Розподіл витрат між видами продукції пропорційно кількісному значенню однієї з головних ознак, спільної для всіх видів одержаної продукції.

4. Коефіцієнтний метод.

5. Пропорційний метод

6. Комбінований метод. (1 c.336).

Собівартість продукції відображає рівень витрат підприємства на її виробництво і комплексно характеризує ефективність використання ним усіх ресурсів, організаційний та технічний рівень виробничого процесу, рівень продуктивності праці тощо. При схваленні рішень щодо вдосконалення виробництва собівартість продукції використовується як показник доцільності впровадження організаційно-технічного заходу. Захід вважається економічно ефективним, якщо внаслідок його впровадження собівартість продукції підприємства знижується.

Розрізняють індивідуальну та галузеву собівартості продукції.

Індивідуальна собівартість характеризує витрати конкретного підприємства на виробництво та реалізацію продукції. Галузева собівартість відображає середні у галузі витрати на виробництво і реалізацію продукції (5 c. 245).

Залежно від часу формування витрат розрізняють нормативну, планову, фактичну та кошторисну собівартості продукції. Нормативна собівартість продукції формується з витрат на виробництво та реалізацію продукції, визначених на основі діючих норм витрат ресурсів.

Планова собівартість визначається перед початком планового періоду на основі прогресивних норм витрат ресурсів та діючих цін на ресурси у момент складання плану. Вона приймається нижчою або такою самою, як і нормативна собівартість.

Фактична собівартість відображає фактичні витрати підприємства на виробництво і реалізацію продукції за даними бухгалтерського обліку. Вона може бути нижчою від планової собівартості або перевищувати її. В останньому випадку матимуть місце або здійснення додаткових непередбачуваних витрат внаслідок дії об'єктивних факторів (зростання цін, тарифів тощо), або перевищення запланованих норм витрат через зростання браку, низьку ефективність технології тощо. і (7 c.168).

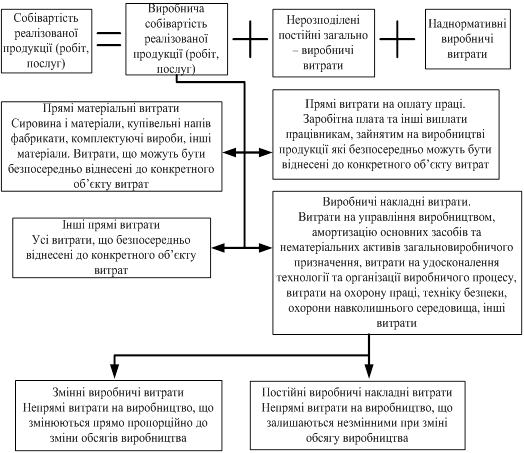

Залежно від послідовності формування витрат на виробництво та збут продукції розрізняють цехову, виробничу та повну собівартості продукції. (див. рис. 1.4).

Рис 1.4 Склад собівартості реалізованої продукції (робіт, послуг).

Підприємство здійснює й інші, які не включають до собівартості виготовленої ним продукції, а відносять на витрати періоду.

Важливо зазначити й те, що прибутковість підприємства знаходиться в оберненій залежності від собівартості. З її зниженням зростає окупність витрат прибутком і створюються сприятливі умови для прискорення темпів розширеного відтворення та підвищення матеріальної заінтересованості працівників. Показник собівартості є важливим інструментом для розробки рекомендацій з удосконалення розміщення сільськогосподарського виробництва по природних зонах і мікрозонах України, а також для визначення перспектив розвитку підприємств щодо вибору ними найбільш ефективних галузей.

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

2.1 Загальна економічна оцінка підприємництва

Досліджуване нами господарство СВК Надія знаходиться у Калинівському районі Вінницької області, с.Нова Гребля. Територіальне прозмічення даного господарства є вигідним оскільки в данному районі є достатня кількість пунктів збуту, до них можна віднести Овечацький і Калинівський спиртовий завод, Іллінецький цукровий завод та інші. У сфері матеріального – технічного забезпечення то дане господарство корестується системою оперативного лізингу На території СВК Надія знаходиться головний будинок адміністрації, в якому розміщується бухгалтерія, кабінет голови правління, їдальня з кухнею і інші відділення санітарно-господарського призначення; капітальний зимній склад для зберігання зерна, насіння і мінеральних добрив; будівлі виробничого призначення, автомайстерні; автогаражі; і інші господарські пристройки..

Що ж до земельних ресурсів то 85%, використовуваних площ під вирощування сільськогосподарських культур, становлять чорноземи, а також землі знаходять у помірному кліматі. Усі ці фактори сприяють ефективному виробництву та реалізації продукції.

Розглянемо основні показники розміру господарства у таблиці 2.1.

Таблиця 2.1 Основні показники розміру підприємства

| Показники | 2007 р. | 2008 р. | 2009 р. | Відхилення | |

| + | % | ||||

| Площа сільськогосподарських угідь, га | 2822,6 | 2756 | 2772 | -50,6 | -1,83 |

| Площа ріллі, га | 2822,6 | 2756 | 2772 | -50,6 | -1,83 |

| Середньорічна чисельність працюючих, чол.: | 95 | 98 | 102 | 7 | 6,86 |

| - основні працівники рослинництва | 44 | 45 | 47 | 3 | 6,38 |

| - основні працівники тваринництва | 61 | 63 | 65 | 4 | 6,15 |

| Прямі затрати праці по підприємству всього, тис. люд.-год. | 17570,25 | 185950 | 192841 | 175271 | 90,89 |

| Середньорічна вартість основних засобів, тис. грн. | 4103,5 | 4536,5 | 4101 | -2,5 | -0,06 |

| Середньорічна вартість оборотних засобів,тис. грн. | 2842,55 | 3863,5 | 4586 | 1743,45 | 38,02 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн. | 774,6 | 1199 | 954 | 179,4 | 18,81 |

| Валовий прибуток (збиток) по підприємству, тис. грн. | 610,3 | 638 | 761 | 150,7 | 19,80 |

| Матеріальні затрати на виробництво, тис.грн. | 3156,7 | 5667 | 7400 | 4243,3 | 57,34 |

Отже як ми можемо побачити що досліджуване господарство є середнім сільськогосподарською фермою. Також ми можемо побачити що майже усі показники мають тенденцію до росту. Найбільше зросли прямі затрати праці по підприємству на 90,89 тис люд. – год. У порівняні з 2007р.. також помітно зросли матеріальні затрати на виробництво на 57,34 тис. грн. у порівнянні з 2007р.. На фоні такого помітного росту затрат ріст прибутку буде покривати лише затрати, це свідчить про те що дане господарство не є збитковим, але цей ріст прибутку є недостатнім оскільки він є наслідком інфляційних коливань а не виробничого росту.

СВК Надія виробляє як продукцію рослинництва, так і тваринництва. Тому проаналізуємо склад та структуру товарної продукції і визначимо спеціалізацію господарства (табл. 2.2).

Таблиця 2.2 Склад та структура товарної продукції

| Продукція | 2007 р. | 2008 р. | 2009р. | В середньому за три роки | Місце галузі в ранжированому ряду | |||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | тис. грн. | % | |||||

| Продукція рослинництва, всього | 2328,6 | 63,1 | 4644,2 | 72,1 | 5438,6 | 76,5 | 4137,1 | 70,5 | Х | |||

| в т.ч. зернові і зернобобові | 1451,3 | 39,3 | 3453,1 | 53,6 | 3470,0 | 48,8 | 2791,5 | 47,2 | 1 | |||

| - цукрові буряки | 541,3 | 14,7 | 701,5 | 10,9 | 1054,6 | 14,8 | 765,8 | 13,4 | 2 | |||

| - соняшник | 93,3 | 2,5 | 133,7 | 2,1 | 106,9 | 1,5 | 111,3 | 2,0 | 8 | |||

| - соя | 42,3 | 1,1 | - | - | 67,2 | 0,9 | Ценовая политика как экономический механизм управления предприятием на примере КУВОШПП "Витебчанка" Классический метод наименьших квадратов Анализ и обобщение статистических данных экономики Республики Калмыкия

Актуально:

| |||||