Пути повышения эффективности использования основных производственных фондов на предприятии

Основной капитал представляет собой часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для приобретения или создания новых основных фондов производственного и непроизводственного назначения. Это материализовавшаяся часть собственного и заемного капитала для использования его (основного капитала) в процессе производства и реализации продукции, товаров, работ, услуг с целью получения доходов организации.

Существенным сегментом основного капитала являются основные средства – часть имущества, используемая в качестве средств труда в процессе производства продукции, выполнение работ и оказанию услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Основные средства должны участвовать в производстве как минимум более одного года или иметь стоимость, превышающую стократный установленный законом минимальный размер оплаты труда за единицу приобретенных основных средств, независимо от срока их полезного использования(1). Поэтому так важно во время принять необходимые меры по обеспечению контроля за их наличием и сохранностью, отражения операций поступления и выбытия, оценки и переоценки, начисление амортизации и восстановление основных средств.

Исходя из актуальности этих вопросов, целью работы является определение путей повышения эффективности использования основных производственных фондов на предприятии.

Поставленная цель определяет решаемые задачи при исполнении работы:

1) теоретическое обоснование путей повышения эффективности использования основных производственных фондов в условиях развития рыночных отношений;

2) анализ производственно-хозяйственной деятельности исследуемого предприятия, выявление его основных проблем;

3) разработка мероприятий по улучшению использования основных производственных фондов.

Объектом исследования является предприятие – Открытое акционерное общество «Газ-Сервис».

Информационной базой данной для выполнения работы явились труды таких авторов, как Стоянова Е.С., Гиляровская Л.Т., Ковалева В.В., Шеремет А. Д., Савицкая Г. В. и др. Информационной основой работы являются Устав предприятия, приказ об учетной политике предприятия, бухгалтерская отчетность, первичные документы по отражению операций по основным средствам и другие информационные материалы.

Глава 1. Теоретические основы повышения эффективности использования основных производственных фондов

1.1 Виды основных средств, их классификация и стоимостная оценка

Основные фонды – это средства труда, многократно участвующие в процессе производства, сохраняют свою форму, обладают определенной стоимостью и переносят ее частично на создаваемую продукцию, через механизм амортизации.

Основные средства— это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования, и иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету (ПБУ 6/97).

Имеются и другие определения этой категории. Так, согласно Торговому кодексу в Германии к основным средствам должны быть отнесены все активы, которые предназначены для длительного использования на предприятии (на дату составления баланса). Сюда включаются как объекты в материально-вещественной форме, так и нематериальные активы, и финансовые вложения.

Для характеристики основных средств важное значение имеет учет срока их полезного использования. Этот срок представляет собой период, в течение которого использование объекта основных средств призвано приносить доход организации (или служить для выполнения целей деятельности организации), определяемый для принятых к терскому учету основных средств в соответствии с ленным порядком. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателей объема работ, ожидаемого к получению в результате использования этого объекта.

В состав ОПФ входят: здания (производственно-технические, служебные и т. п.); сооружения (инженерно-строительные объекты, обслуживание производственно-водопроводные, гидротехнические и др.);передаточные устройства (электросети, теплосети, трубопроводы и т. п.);машины и оборудование (средства труда, изменяющие свойства, форму или состояние материала);транспортные средства; инструмент и производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты по улучшению земель, прочие основные фонды, капитальные вложения в арендованные объекты, относящиеся к основным средствам.

Срок полезного использования объекта основных средств, определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объект; основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке, а также объекта основных средств, ранее использованного у другой организации, производится исходя из:

ˉ ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

ˉ ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта;

ˉ нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу (а в торговле — материально-техническую базу) и определяют производственную мощность предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают предприятие, изнашиваются в результате подвергаются ремонту, перемещаются внутри предприятия выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. К числу показателей оценки эффективности использования основных фондов относятся: увеличение времени их работы за счет сокращения простоев, повышение сменности работы (исчисляют коэффициент сменности), рост производительности на основе внедрения новой техники и технологии, повышение фондоотдачи за счет увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов.

На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой эти средства группируют по отраслевому признаку, назначению, видам, принадлежности и использованию.

Группировка основных средств по отраслевому признаку (торговля, промышленность и т. п.) позволяет получить информацию об их стоимости в каждой отрасли, изучить особенности структуры и т. п.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на:

ˉ производственные (машины, станки, аппараты, инструменты, здания основных и вспомогательных цехов, отделов, служб, здания для реализации продукции в виде складов, транспортные средства и т. п.);

ˉ непроизводственные (основные средства жилищно-коммунального хозяйства, поликлиник, клубов, стадионов, детских садов и т. п.).

В зависимости от специфических особенностей участия в процессе производства основные фонды подразделяются на:

ˉ активные (машины, оборудование, транспортные средства);

ˉ пассивные, т. е. создающие условия для процесса производства.

По видам основные средства подразделяются на:

ˉ здания (производственно-технические, служебные и т. п.);

ˉ сооружения (инженерно-строительные объекты, обслуживание производственно-водопроводные, гидротехнические и др.);

ˉ передаточные устройства (электросети, теплосети, трубопроводы и т. п.);

ˉ машины и оборудование (средства труда, изменяющие свойства, форму или состояние материала);

ˉ транспортные средства;

ˉ инструмент и производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты по улучшению земель, прочие основные фонды, капитальные вложения в арендованные объекты, относящиеся к основным средствам.

По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе (резерве); в стадии достройки, дооборудовании, реконструкции и частичной ликвидации; на консервации.

В зависимости от имеющихся прав на объекты, основные средства подразделяются на:

ˉ объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

ˉ объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

ˉ объекты основных средств, полученные организацией в аренду.

Такое деление позволяет правильно исчислить величину амортизации. По объектам, находящимся в эксплуатации, начисляется амортизация на полное восстановление и при необходимости создается ремонтный фонд, по резервным объектам начисляется сумма на полное восстановление, а по объектам, находящимся в консервации, амортизация вообще не начисляется.

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка.

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа (амортизационной стоимости), определения себестоимости и рентабельности производства.

В процессе оценки основных фондов необходимо учитывать, что имеются не подверженные износу основные средства (например, земельные участки, вложения в строительство, участие в капитале), которые должны быть отражены в балансе по стоимости их приобретения или затратам на их производство. Другие основные средства, подверженные износу (например, здания, машины, приборы и устройства, нематериальные активы и др.), использование которых ограничено во времени. Последние находятся в распоряжении организации длительное время (исходя из срока службы). Эти основные средства в процессе использования их для производства продукции (осуществления работ и оказания услуг) постепенно теряют заключенный в них полезный потенциал.

Основные средства принимаются к бухгалтерскому учету в случае приобретения, сооружения и изготовления, внесения учредителями в счет их вклада в уставный (складочный) капитал, получения по договору дарения и в иных случаях безвозмездного получения и других поступлений. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость — это сумма фактических затрат на приобретение объекта основных средств. Она выражает фактические денежные расходы на возведение здании, сооружений и на приобретение, доставку к месту назначения, установку и монтаж машин, оборудования и других видов основных фондов в ценах, действующих в период строительства или на момент приобретения этих объектов, исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

ˉ суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

ˉ суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда или договорам;

ˉ суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

ˉ регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

ˉ таможенные пошлины и иные платежи;

ˉ вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

ˉ иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальная стоимость остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капиталовложений, при которых затраты добавляются к первоначальной стоимости. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

Величина этой стоимости в момент составления баланса уменьшается на величину накопленного, по данным бухгалтерского учета, износа объектов основных фондов и определяется остаточная первоначальная стоимость.

Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износи сумм амортизационных отчислений.

В процессе расширенного воспроизводства основные обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обусловливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов — представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т.п.) Переоценка основных фондов проводится по решению правительства. Эта стоимость также корректируется в последующем периоде в связи с модернизацией, реконструкцией и износом.

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик объектов основных средств (увеличение их мощности, срока службы и т. п.). Затраты на модернизацию и реконструкцию основных средств в себестоимость не включается, а относятся на увеличение их первоначальной стоимости.

Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

Накопленный износ (амортизационная стоимость) основных средств отражается в учете и отчетности отдельно, процессе эксплуатации основные фонды изнашиваются и оцениваются по остаточной стоимости, которая представляют собой первоначальную или восстановительную стоить за вычетом износа.

Различают физический износ, характеризующий потерю потребительской стоимости основными фондами и снижение технико-экономических показателей их работы, а также моральный износ, выражающийся в обесценивании основных фондов до окончания срока их службы в достижениями научно-технического прогресса.

Учет морального износа приобретает все большее значение. Появление новых машин, более совершенного оборудования, позволяющих иметь более высокую производительность, лучшие условия обслуживания и эксплуатации, делает целесообразным замену действующих основных фондов еще до их физического износа. Задержка замены морально устаревших основных фондов ведет к тому, что производится более дорогая и худшего качества продукция, по сравнению с предприятиями, использующими современные машины и оборудование. Такое положение недопустимо в условиях рыночной конкуренции.

1.2 Амортизация основных фондов

В момент создания предприятия собственник (предприниматель) авансирует будущее производство в виде формирования уставного капитала — имущества и денежных средств, позволяющих приступить к достижению целей в результате хозяйственной деятельности. На этом завершается процесс авансирования средств, и задача заключается в обеспечении их возврата после производства и реализации продукции. Все последующие вложения средств рассматриваются как инвестиции.

Величина авансированного капитала во времени не меняется. В случаях инфляции ее стоимость переоценивают по рыночным ценам. Обесценивание авансированного капитала не происходит в связи с тем, что его износ компенсируется амортизацией. Эти положения справедливы по отношению к капиталу, который вовлечен в процесс производства. Если же объекты основных фондов не используются в хозяйственной деятельности, то его стоимость не переносится на производимую продукцию. Это приводит к убыткам, потере авансированного капитала. Предприятия должны принимать меры к ликвидации таких объектов основных фондов. Ликвидность основных фондов представляют собой их реализацию, превращение в денежную форму. Объекты основных фондов обладают различной степенью ликвидности. Это должно учитываться при авансировании капитала, и нужно принимать меры, чтобы не вкладывать средства в объекты, которые потом нельзя реализовать (в так называемые неликвиды).

Во второй части Налогового кодекса РФ указано, что амортизируемым имуществом (ст. 256) признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной стоимости, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации. Амортизируемое имущество, полученное унитарными предприятиями от собственника унитарного предприятия в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия в установленном порядке.

Процесс амортизации включает в себя:

ˉ списание износа, т. е. уменьшение стоимости используемого капитала;

ˉ включение полной величины износа в цену товара, который производится при помощи данного оборудования и предназначен к реализации;

ˉ зачисление величины износа, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне.

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства. Таким образом, амортизационные отчисления - это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы на протяжении всего срока эксплуатации объекта.

Стоимость основных средств предприятий погашается путем начисления износа (амортизированной стоимости) и списания на расходы на производство (обращение) в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке.

К амортизируемому имуществу (п. 2 ст. 256 НК РФ) не относятся земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы).

Из состава амортизируемого имущества при расчете налога на прибыль организаций исключаются основные средства: переданные (полученные) по договорам в безвозмездное пользование; переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев; находящиеся по решению руководства на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Пои расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.

Во второй части Налогового кодекса РФ под основными средствами (ст. 257 НК РФ) понимается часть имущества со сроком полезного использования, превышающего 12 месяцев, используемого в качестве средств труда для производства и реализации товаров, выполнения работ или оказания услуг, либо для управления организацией. Объекты основных средств стоимостью не более 2000 руб. за единицу разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Согласно п. 2.1 ПБУ 6/97 основные средства призваны «приносить доход организации или служить для выполнения целей деятельности организации...». Условие о способности основных средств приносить доход вытекает из определения активов вообще (см. п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной 29 декабря 1997 г.).

Первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

Величина первоначальной стоимости амортизируемого имущества изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по аналогичным основаниям.

Порядок определения первоначальной стоимости нематериальных активов определяется (см. п.3 ст. 257 НК РФ) как сумма расходов на их приобретение (создание) и доведения их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования — период, в течение которого объект основных средств и(или) нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями п. ст. 257 НК РФ и на основании классификации основных средств, определяемой Правительством РФ.

Амортизируемое имущество объединяется в 10 амортизационных групп: первая — со сроком полезного использования от 1 года до 2 лет включительно; вторая — со сроком свыше 2 лет до 3 включительно; третья — свыше 3 лет до 5 лет включительно; четвертая — свыше 5 лет до 7 лет включительно; пятая — свыше 7 лет до 10 лет включительно; шестая — свыше 10 лет до 15 лет включительно; седьмая — свыше 15 лет до 20 лет включительно; восьмая — свыше 20 лет до 25 лет включительно; девятая -свыше 25 лет до 30 лет включительно; десятая — имущество со сроком использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, определяется Правительством РФ.

Для тех видов основных средств, которые не указаны амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Основные средства и(или) нематериальные активы включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, когда они были эксплуатацию (переданы в производство).

Основные средства, приобретенные до вступления «Налога на прибыль организаций», включаются в соответствующую амортизационную группу по восстановительной стоимости, если налогоплательщик принял решение о начислении амортизации линейным методом, и по остаточной стоимости, если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу.

Амортизация объектов основных средств производится одним из следующих способов амортизационных отчислений: линейным методом (способом) и нелинейным методом, включающим следующие способы начисления — способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в 8-ю—10-ю амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

По остальным основным средствам налогоплательщик вправе применять один из методов (способов), названных выше.

Выбранный налогоплательщиком метод (способ) в отношении амортизации применяется в отношении объекта амортизируемого имущества, входящего в состав соответствующей амортизируемой группы, и не может быть изменен в течение всего периода начисления амортизации по этому объекту (см. ниже характеристику нелинейного метода).

Для целей налогообложения (расчета налогооблагаемой прибыли) существует два метода амортизации основных средств: линейный и нелинейный.

В ст. 259 НК РФ указано, что при применении линейного метода сумма начислений за месяц в отношении объекта амортизируемого имущества амортизации определяем как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле (1.1):

К = (1/n) * 100%, (1.1)

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода (п. 5 ст. 259 НК РФ) сумма начислений за месяц в отношении объекта амортизируемого имущества амортизация определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода, указано в гл. 25 НК РФ, норма определяется по формуле (1.2):

К = (2/ n) х 100%, (1.2)

где К — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта имущества, выраженный в месяцах. Эти положения изложены во второй части Налогового кодекса РФ.

При этом с месяца, следующего за месяцем, в котором стоимость амортизируемого объекта достигнет 20% от первоначальной (восстановительной) стоимости этого объекта амортизация по нему исчисляется в следующем порядке:

ˉ остаточная стоимость в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов;

ˉ сумма начислений за месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Новым является указание, что «в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту» (п. 20 ПБУ 6/01).

На срок эксплуатации объекта основных средств влияют две группы факторов:

ˉ физические причины, связанные с износом объекта в ходе хозяйственной эксплуатации, его порчей с течением времени, повреждением и разрушением;

ˉ функциональные причины (моральный износ), которые широко распространены в странах с развитой рыночной экономикой и связаны с устареванием производственного оборудования в результате появления новой техники и технологии. Это находит выражение и в тех случаях, когда физически еще полноценный объект перестает соответствовать характеру деятельности предприятия.

Такие изменения происходят не в результате их износа, а удешевления изготовления этих машин в новых условиях (в связи с использованием достижений научно-технического прогресса) или в связи с тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим затратам на производство.

Физический износ можно определить по следующей формуле (1.3):

![]() (1.3)

(1.3)

где Т![]() - фактический срок службы (число лет); Т

- фактический срок службы (число лет); Т![]() - нормативный срок службы (число лет).

- нормативный срок службы (число лет).

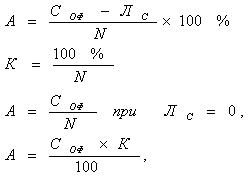

Годовая сумма начисления амортизационных отчислений определяется при линейном способе исходя из первоначальной (балансовой) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Расчет суммы осуществляется по следующим формулам (1.4):

(1.4)

(1.4)

где А — амортизация за год; С![]() — балансовая стоимость основных фондов;

— балансовая стоимость основных фондов;

Л![]() — ликвидационная стоимость основных фондов;

— ликвидационная стоимость основных фондов;

N — срок эксплуатации основных фондов; К — норма амортизации основных фондов в %.

Такой метод расчета амортизации предусматривает равномерный износ основных фондов за весь период службы.

Однако ему присущи и определенные недостатки. Так, в течение срока службы бывают простои оборудования, его неполная загрузка и т. п. Поэтому оборудование изнашивается не в полной мере равномерно. При расчете данным методом не учитывают моральный износ оборудования. В этом случае выбытие устаревшей техники приводит к недоначислению амортизации, что отражается на результатах хозяйственной деятельности организации (предприятия).

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации.

Метод равномерного начисления амортизации должен использоваться в случаях, когда можно предположить, что объект приносит одинаковый доход в течение всего периода его эксплуатации и уменьшение остающейся полезности объекта происходит равномерно. Для такой оценки необходимы затраты, составляющие первоначальную стоимость объекта основных средств (как расходы), соотнести с теми доходами, в создании которых он принял участие. Начисленная сумма износа за каждый данный период, как часть первоначальной стоимости, в качестве расходов соотносится с доходами этого же периода.

В случае, если складывается устойчивая тенденция к снижению прибыли от использования объекта основных средств, то необходимо использовать метод уменьшающихся амортизационных отчислений. Конкретный метод амортизации, как это следует из приведенных выше положений, должен выбираться на основе определенного критерия, на который должны ориентироваться руководители (менеджеры) предприятия.

Учетной политикой предприятия может быть предусмотрено начисление амортизации с понижающим коэффициентом, предельная величина которого установлена Правительством РФ и равна 0,5.

В целях создания условий для ускорения внедрения в производство научно-технических достижений и повышение заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных фондов предприятия имеют право применять метод ускоренной амортизации активной части основных фондов (по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, который устанавливается федеральными органами власти). Это также должно быть подтверждено учетной политикой.

Ускоренная амортизация является целевым методом более быстрого производства и обращения. Такое название данного метода связано с тем, что он ускоряет начисление износа в начале срока эксплуатации объекта основных средств (по сравнению с методом равномерного начисления амортизации). Это превышение компенсируется меньшими отчислениями по мере истечения срока эксплуатации.

При введении ускоренной амортизации предприятия применяют равномерный (линейный) метод ее начисления, при этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или их группе) норма годовых амортизационных отчислений на полное восстановление увеличивается, но не более чем в 2 раза.

Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым применяется механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти. Такой перечень основных средств утвержден Минтрансом России, Министерством торговли РФ и др.

Начисление износа (амортизированной стоимости) и списание на затраты на производство (обращение) осуществляются только в пределах стоимости основных фондов.

В ОАО Уфимский завод «Электроаппарат» амортизационные отчисления производятся линейным способом, как для бухгалтерского, так и для налогового учета.

Однако не во всех случаях линейным способом для организации выгодно начислять амортизацию, т. к. чем быстрее организация спишет свои основные средства, тем меньше будет платить налогов.

Выбор того или иного метода начисления амортизации оказывает влияние на налогооблагаемую базу при расчете налога на прибыль и налога на имущество.

Предлагается рассмотреть ускоренные способы начисления амортизации и их влияние на налоговую базу при расчете налога на имущество.

На основании проведенного анализа во 2 главе видно, что наибольший удельный вес на конец 2005 года занимают рабочие машины и оборудования (58,06%). Такая структура ОПФ показывает, что исследуемое предприятие носит производственный характер. Следовательно, и амортизация по этой группе основных фондов будет одной из самых больших.

Это предложение будем рассматривать на конкретном примере.

ОАО Уфимский завод «Электроаппарат» приобрел токарно-револьверный автомат по цене 323541руб. (без НДС) со сроком полезного использования 8 лет.

Для начала рассчитаем амортизацию способом уменьшаемого остатка, (коэффициент ускорения – 2) Внесем полученные данные в таблицу 1.1.

Таблица 1.1 Расчет амортизации способом уменьшаемого остатка

Год | Остаточная стоимость, в тыс. руб. | Соотношение остаточной и первоначальной (восстановительной) стоимости, % | Порядок расчета | Сумма амортизации, вруб. |

| 2005 | 323541 | 100 | 323541* 25%/100% | Статистичний аналіз урожайності технічних культур Анализ производства и реализация товаров предприятия Информационные технологии решения задач векторной оптимизации Имитационное моделирование системы "Хищник-Жертва" Множественная регрессия и корреляция

Актуально:

|