Функционирование предприятия в сфере услуг ипотечного кредитования

1. Теоретические основы функционирования предприятий в сфере услуг ипотечного кредитования

1.1 Понятие ипотеки, ее сущность и основные виды

1.2 Хозяйственный механизм предприятий в сфере услуг ипотечного кредитования

1.3 Государственное регулирование развития ипотеки в России

2. Анализ услуг в структуре ипотечного кредитования на предприятии ООО "Центр ипотечных программ"

2.1 Анализ организации ипотечного кредитования ООО "Центр ипотечных

программ"

2.2 Анализ условий предоставления ипотечного кредита на предприятии ООО "Центр ипотечных программ"

2.3 Оценка эффективности предлагаемых услуг на предприятии ООО "Центр ипотечных программ"

3. Проблемы и перспективы развития ипотечного кредитования на ООО "Центр ипотечных программ"

3.1 Перспективные тенденции развития предприятий сферы услуг в условиях ипотечного бизнеса

3.2 Разработка рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитования

3.3 Оценка эффективности разработанных рекомендаций по развитию ипотечного бизнеса на предприятии ООО "Центр ипотечных программ"

Заключение

Список использованных источников

Введение

Население России активно пользуется кредитными средствами. И не удивительно: элементарная экономическая теория учит нас тому, что гораздо эффективнее взять кредит для повседневных нужд, чем потратить собственные деньги, которые могут быть задействованы в бизнесе.

В последнее время наибольшую актуальность приобрело ипотечное кредитование. С его помощью взыскательный потребитель выбирает жилье не по возможностям, а по потребностям. Таким образом, с развитием ипотеки уровень обеспеченности населения возрастает.

Система ипотечного кредитования представляет сегодня сложный механизм, состоящий из взаимосвязанных и взаимозависимых подсистем. Актуальность исследования обусловлена во многом тем положением, которое занимает система ипотечного кредитования в национальной экономике. Именно ипотека позволяет согласовать интересы населения в улучшении жилищных условий, коммерческих банков и иных кредиторов - в эффективной и прибыльной работе, строительного комплекса - в ритмичной загрузке производства и государства, заинтересованного в общем экономическом росте, которому будет способствовать широкое распространение ипотечного кредитования населения. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Известно, что Соединенные Штаты Америки в 1936 году после великой американской депрессии вышли из глубокого кризиса во многом благодаря именно своей программе ипотечного кредитования. Многие политики, проводя аналогию, рассматривают подобную программу как способ выхода из экономического кризиса для России. Наконец, ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, протекающие в обществе - человек, имеющий в собственности жилье, заинтересован в стабильности общества. Развитие ипотечного кредитования является одной из основных задач национальной программы социально-экономического развития во многих странах. Особую актуальность приобретает вопрос формирования и развития ипотечного жилищного кредитования в странах с переходной экономикой. Комплекс мер, направленных на стимулирование развития ипотечного кредитования связан и с необходимостью развития рынка недвижимости и фондового рынка, и с необходимостью проведения налоговой и пенсионной реформы, с банковской реформой и развитием банковского дела в стране. До сих пор в России не было механизма ипотечного кредитования жилья по ряду причин, в числе которых - отсутствие длинных, недорогих ресурсов (доступных для конечных заемщиков) и самого рабочего механизма таких операций, недоработанность законодательной базы и должного интереса самих банков.

Закон "Об ипотеке" дает возможность гражданину получить недостающую ему сумму в виде ипотечного кредита под залог недвижимости.

Целью данной выпускной квалификационной работы является:

1. Изучение теоретических основ функционирования предприятий в сфере услуг ипотечного кредитования.

2. Проанализировать услуг в структуре ипотечного кредитования на предприятии ООО "Центр ипотечных программ".

3. Выявление проблемы и предложение перспективы развития ипотечного кредитования на ООО "Центр ипотечных программ".

В ходе исследования данной темы были поставлены следующие задачи:

1. Рассмотреть теоретические основы функционирования предприятий в сфере услуг ипотечного кредитования как субъектов рынка.

2. Проанализировать услуги в структуре ипотечного кредитования на предприятии ООО "Центр ипотечных программ".

3. Исследовать проблемы и выявить перспективы развития ипотечного кредитования на ООО "Центр ипотечных программ".

4. Оценить эффективность разработанных рекомендаций по развитию ипотечного бизнеса на предприятии ООО "Центр ипотечных программ".

Предметом данной работы является ипотечное кредитование. Объектом выступает предприятие сферы услуг ипотечного кредитования ООО "Центр ипотечных программ".

Методической основой послужили труды отечественных и авторов, таких как Ивасенко А.Г., Архипов Д., Галиева Р.Ф., Головин Ю., Каминская Е.И., Орлова М., Понька В.Ф., Скрипко В.Р., Терновская Е..

Информационной базой выпускного квалификационного исследования являются правовые и нормативные акты и законы РФ, официальные документы и решения органов государственного и муниципального управлений, отчетные данные предприятия ООО "Центр ипотечных программ".

Практическую значимость данной работы подтверждает то что ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в России. Решить эти проблемы не просто, но с другой стороны, не делая попыток к их решению, не возможно повысить эффективность и доступность ипотечного кредита.

Структура работы. В первой главе рассмотрены понятие ипотеки, ее сущность и основные виды. А так же механизм предприятия в сфере услуг и государственное регулирование развития ипотеки в России.

Во второй главе производится анализ организации ипотечного кредитования, условий предоставления ипотечного кредита и оценка эффективности предлагаемых услуг на предприятии ООО "Центр ипотечных программ".

В третьей главе рассматриваются перспективные тенденции развития и разработка рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитования. Дается оценка эффективности разработанных рекомендаций по развитию ипотечного бизнеса на предприятии ООО "Центр ипотечных программ".

1. Теоретические основы функционирования предприятий в сфере услуг ипотечного кредитования

1.1 Понятие ипотеки, ее сущность и основные виды

Ипотека (от греч. hipotheke — залог) — это залог недвижимости с целью получения долгосрочной ссуды. В Древней Греции у имения должника ставили столб, который и назывался "ипотека"; с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе отмечались все поступающие долги собственника земли. Позже для этой цели стали использоваться особые книги, называемые ипотечными. Так, уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу удостовериться в состоянии данной земельной собственности. Ипотечные банки впервые возникли в Германии в XVIII веке. Первым ипотечным банком был государственный банк, основанный в Силезии в 1770 году. Деятельность ипотечного банка распространилась на мелкие помещичьи владения и крестьянские хозяйства в начале XIX веке. Такой четкой системы ипотечных банков, как в Германии, в других капиталистических странах не было. Так, в США в 1916 году были созданы земельные банки в 12 округах для выдачи долгосрочных ссуд фермерам под залог земли (18, c. 32).

В Канаде ипотечные банки занимались кредитованием операций с недвижимостью. Вначале объектом их деятельности было кредитование сельского хозяйства под залог земли и сельскохозяйственных строений, а впоследствии — преимущественно жилищного строительства.

Во Франции крупнейший Земельный банк предоставлял ссуды землевладельцам и строительным компаниям на жилищное и промышленное строительство. Ипотечные операции осуществлялись также основанным еще в 1852 году Банком земельного кредита. Этот банк выдавал кредиты в основном крупным строительным компаниям.

В небольших странах Западной Европы с сельскохозяйственной ориентацией, таких как Финляндия, Швеция, Бельгия, Нидерланды имелись частные и государственные ипотечные банки. В Финляндии ипотечный кредит, предоставляли пять частных ипотечных банков под залог недвижимости (22, c. 129).

В Швеции имелись четыре ипотечных банка, которые занимались кредитованием жилищного строительства, сельского хозяйства, судостроения и торговли. В Бельгии операции по выдаче долгосрочных ссуд выполняли специальные кредитные учреждения, которые образовывали так называемый государственный кредитный сектор. В Нидерландах ипотечный кредит выдавали сельскохозяйственные кредитные институты, организованные на кооперативных началах. Также имелись инвестиционные банки в некоторых развивающихся странах: Аргентине, Мексике, Нигерии.

На заре российского феодализма, в XV веке, при первых попытках регулирования отношений имущественного залога существовало понятие "закладная кабала", когда должник, не выплативший долг, становился крепостным. Дальнейшее становление ипотечного кредитования после 1861 году было обусловлено потребностями помещичьего хозяйства. Дворяне сохранили в ходе отмены крепостного права недвижимость, но не имели больших капиталов. Нужда землевладельцев была удовлетворена за счет поземельного долгосрочного кредитования. Во второй половине XIX века в России стали появляться ипотечные учреждения.

Система ипотечного кредита, состоявшая из сословных земель, взаимных и акционерных, частных и государственных, сложилась к 1880-м годам. Она охватывала территорию всей Европейской России. Банковская практика того времени поражала не только разнообразием видов проводимых операций, но и подходом по обеспечению надежности их проведения. В России были образованы и довольно успешно действовали три большие группы ипотечных кредитных учреждений.

Первая группа в количественном отношении была немногочисленна и состояла всего из двух государственных ипотечных банков: Крестьянского поземельного, созданного в 1882 году, и Дворянского земельного, образованного в 1885 году. Основной целью учреждения этих банков было создание общероссийского, механизма регулирования цен на землю с помощью государственного долгосрочного банковского кредита. Кредиты выдавались на срок, превышающий 60 лет, с выплатой от 3 до 8% годовых. Эти банки, как и частные кредитные учреждения, применяли на практике простой и эффективный механизм кредитования. Он не предусматривал привлечение денежных средств в банк, а строился на выпуске ипотечных облигаций, которыми и кредитовались заемщики. Эти облигации назывались в Дворянском банке закладными листами, а в Крестьянском поземельном банке — свидетельствами. Величина процентов, которые заемщик выплачивал банку по ссуде, превышала величину процентов, которые банк платил держателям закладных листов. Эта разница составляла главный источник прибыли банка. Облигации разнились не только по названиям. Некоторые выпуски закладных листов в отличие от свидетельств имели номинальную стоимость, выраженную не только в рублях, но и в иностранной валюте: французских франках, германских марках, голландских гульденах и фунтах стерлингов. Это повышало их ликвидность, так как они могли обращаться и за пределами России, в странах Западной Европы. Для привлечения российского инвестора использовался и такой проверенный способ, проведение периодических розыгрышей по некоторым выпускам. Государственные банки являлись, кроме всего прочего, крупными землевладельцам, сосредоточившими в своих руках огромное количество земли, что позволяло получать дополнительный доход от управления землями, сопоставимый с доходами от кредитования (35, c. 67).

Вторую группу ипотечных кредитных учреждений составляли городские кредитные общества. Сфера их деятельности замыкалась на городах. Они кредитовали горожан, под залог недвижимости. Первые кредитные общества образовались в Москве и Санкт-Петербурге в 1862 году. Кредиты выдавались процентными облигациями на сумму, не превышающую 40—50% стоимости закладываемой недвижимости. В Сибири городские кредитные общества так и не смогли образоваться.

Выделяют две основные причины. Во-первых, сибирские города были небольшие, а потому частная земельная собственность здесь не имела широкого распространения. Во-вторых, в сибирских городах нишу, которую могли занять кредитные общества, уже занимали городские общественные и акционерные земельные банки, кредитование под залог городской недвижимости.

Третью группу ипотечных учреждений составляли акционерные и сословные земельные банки. В соответствии с действовавшим законодательством они имели право выдавать под залог городской недвижимости не более 1/3 всех выдаваемых кредитов. В результате основной сферой их деятельности стала сельская местность. Земельные банки выдавали ссуды облигациями, которые назывались закладными, листами. Размер кредита не превышал 50% от оценочной стоимости недвижимости. Своеобразным годом банков этого типа стал 1872 год, когда возникло девять акционерных земельных банков. Российское правительство с целью недопущения конкуренции между ними поделило всю территорию Российской империи на районы, где за каждым земельным банком закреплялись около десятка губерний и областей. Банки имели право проводить операции только в своем районе. В результате этого, земельные банки превратились в высокодоходную, замкнутую, сильно сплоченную группу, работающую на принципах синдиката (33, c. 45).

Самыми старыми из действовавших кредитных учреждений в России являлись городские общественные банки. Первый такой банк был образован в Вологде еще в 1788 году. Их деятельность регламентировалась общероссийским законодательством до 1857 года.

Первый нормативный документ от 1857 года придал городским банкам вначале статус ссудо-сберегательных касс с незначительным кругом деятельности. Однако операционные возможности городских банков были значительно расширены уже в 1862 году, что вызвало их бурный рост.

Некоторый застой поземельного кредита был связан со спадом в экономике в 1905—1907 гг.. Возродил и ускорил развитие этого кредита экономический подъем 1909—1913 гг.. Однако, Первая мировая война вызвала сокращение деятельности ипотечных банков.

Так как ипотечный кредит предполагает наличие частной собственности, прежде всего на землю, то именно по причине ее отмены на территории России после 1917 года ипотечные банки были закрыты, поскольку исчезла основа для совершения залоговых операций. Тем не менее, нельзя согласиться с тем, что в нашей стране в этот период вообще нет опыта кредитования жилья. Значительный интерес после 1917 года представляет практика кредитования индивидуального жилищного строительства в СССР. Так, длительное время долгосрочные кредиты населению на кооперативное и индивидуальное жилищное строительство предоставлялись учреждениями Госбанка СССР. Характерной чертой было отсутствие непосредственного контакта заемщика с банком. Кредиты населению предоставлялись им не на прямую, а через предприятия, которые являлись гарантами возврата ссуд. Погашение ссуд осуществлялось путем вычета платежей за кредит непосредственно из заработной платы заемщиков их предприятиями. В организации кредитования индивидуального жилищного строительства Госбанком СССР имелись отдельные элементы, свойственные и ипотечной системе. В частности, обусловливалась привязка строительства дома к земельному участку, предусматривалось предоставление в банк справки исполкома местного Совета народных депутатов о выделении земельного участка под застройку. Практиковалась защита прав банка перед другими кредитами в виде первоочередного погашения ссуды из стоимости дома. При недостаточности средств, предусматривалось получение необходимой суммы за счет прочего имущества заемщика. Имелись и признаки ипотечного учета: при полном погашении заемщиком задолженности по ссуде, учреждение банка или хозяйство, через которое осуществлялось кредитование, ставило об этом в известность нотариальную контору для снятия запрещения на продажу или передачу дома (10, c. 11).

В России начинают действовать первые инвестиционные земельные банки в Москве, Санкт-Петербурге, Кубани только в 1992 году. Расширение объемов залоговых операций в России сдерживается нерешенностью большого количества проблем, связанных со сложившейся экономической ситуацией.

Итак, ипотека - это залог недвижимости.

Само понятие залога имущества возникло очень давно, с тех пор, как люди начали брать друг у друга деньги в долг. Заемщику нужны средства, кредитор готов их дать, но он хотел бы получить гарантии, что эти деньги к нему вернутся. Лучшей гарантией в этой ситуации выступает залог имущества, которое заемщик предоставляет кредитору в обеспечение долга. Если залогодатель окажется неплатежеспособным, кредитор ничего не теряет, так как эквивалент кредита у него уже есть.

В Гражданском кодексе Российской Федерации параграф 3 посвящен залогу. Так ст. 336 дает определение предмету залога. Из чего следует, что предметом залога может быть любое имущество, принадлежащее залогодателю на праве собственности или праве хозяйственного ведения, которое зарегистрировано в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним. Интерес кредитора к залогу выражается в том, что в составе имущества должника выделяется определенная часть. Если обязательство впоследствии окажется нарушенным, предмет залога продается, а из полученной суммы в полном объеме в первую очередь будут удовлетворены требования того кредитора, чье обязательство обеспечено залогом. Принято считать, что в отличие от таких способов обеспечения обязательств, как неустойка и поручительство, при которых кредитор "верит должнику", в обязательстве, обеспеченном залогом, кредитор "верит" конкретной вещи. Именно поэтому этот вид гарантий возврата денег больше подходит для долгосрочного кредитования.

Предметом залога признаются предметы материального мира - движимое и недвижимое имущество, на которое и оформляется договор залога. К недвижимым вещам относятся земельные участки, а так же здания, сооружения, неразрывно связанные с землей. Вещи, не относящиеся к недвижимости, признаются движимым имуществом.

Преимущество недвижимости как предмета залога объясняется постоянством местоположения, а также ее высокой, и обычно стабильной ценой с тенденцией к повышению. Физические же характеристики недвижимости позволяют оставлять заложенный объект во владении и пользовании залогодателя (31, c.8).

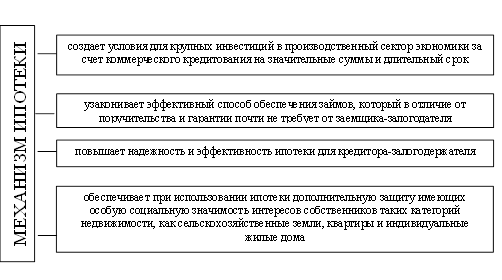

Внедрение и использование механизма ипотеки (рисунок 1.1).

Рисунок 1.1 - Внедрение и использование механизма ипотеки

Объект залога, как правило, не совпадает с объектом кредитования. Под объектом кредитования подразумевается конкретная цель, на достижение которой предоставляется ссуда. Объект залога — недвижимое имущество либо земельный участок, служащие обеспечением обязательств заемщика, в то время как объектами ипотечного кредитования могут быть строительство квартиры в многоквартирном доме или индивидуального жилого дома, либо затраты на их приобретение. При этом возможны различные варианты сочетания предметов залога и объекта кредитования: ссуда на строительство жилья — под залог жилья; ссуда на строительство жилья — под залог земельного участка; ссуда на приобретение земельного участка — под залог жилья.

Следовательно, с одной стороны, залог есть обеспечение обязательств должника путем установления его правовой связи с кредитором, а с другой — способ обеспечения правовой связи залогодержателя с заложенным имуществом, например недвижимостью. В связи с этим залог может быть определен как вещный способ обеспечения исполнения обязательств.

1.2 Хозяйственный механизм предприятия в сфере услуг ипотечного кредитования

Система ипотеки подразумевает экономическую и юридическую системы включающие в себя и заключение договора об ипотеке, и порядок определения состояния владения недвижимостью, и долгов по нему последовательно, на каждый момент. При наличии ипотечной системы, позволяющей четко установить достоверность прав владельцев на определенную недвижимость, создаются условия для надежного предоставления им долгосрочного кредита под залог этой недвижимости - земли, строений, производственного и жилого назначения. Порядок ипотечного кредитования обеспечивает сохранность заложенного имущества наряду со стабильностью его цены, создает банку-кредитору экономическую базу для долговременного отвлечения кредитных ресурсов без особых опасений за возврат ссуд заемщиком (20, c. 65).

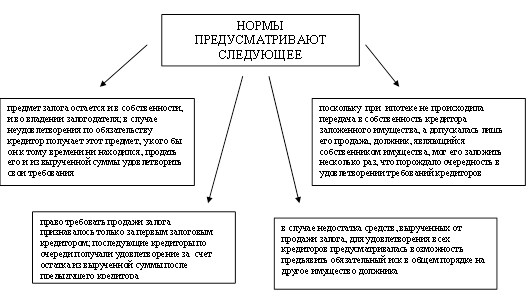

Традиционная для России юридическая система ипотеки базируется на сохранивших ныне свою актуальность нормах классического римского права об имущественном залоге (рисунок 1.2).

Рисунок 1.2 - Нормы классического римского права об имущественном залоге

В соответствии с требованиями сегодняшнего времени и основными нормативными актами можно сформулировать 13 принципов ипотечного кредитования:

1. Залог возможен только при добровольном заключении двумя или несколькими сторонами взаимовыгодного соглашения.

2. Ипотека может быть установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать иным образом: земельные участки, предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома и квартиры; дачи, садовые домики, гаражи и строения потребительского назначения; иное недвижимое имущество.

3. Если имущество является неделимой вещью, т.е. его раздел без изменения назначения невозможен, то такое имущество не может быть предметом ипотеки, исключение составляют квартиры в многоквартирном доме.

4. Предмет ипотеки должен принадлежать залогодателю на правах

собственности или полного хозяйственного ведения. Участник общей, совместной собственности без определения доли каждого из собственников может оформить ипотеку только при наличии письменного согласия всех собственников, а участник общей долевой собственности вправе заложить свою долю без их согласия.

5. Основное положение о залоге недвижимого имущества предусматривает заключение договора об ипотеке в виде закладной. Договор приобретает юридическую силу после соответствующего оформления нотариального удостоверения. Договор вступает в силу с момента его государственной регистрации соответствующими уполномоченными органами, запись о которой вносится в закладную. Регистрация происходит по месту нахождения объекта недвижимости в пределах города или района, делается запись в Едином государственном реестре.

6. Регистрационная запись об ипотеке погашается по заявлению держателя закладной при исполнении обязательств должником (возврат суммы кредита и процентов по нему, при этом вносятся соответствующие записи в реестр, где ипотека была зарегистрирована), совместному заявлению залогодателя и залогодержателя либо по решению суда о прекращении ипотеки.

7. Имущество, на которое установлена ипотека, не передается залогодержателю, а остается во владении и пользовании залогодателя. Заключив договор об ипотеке, залогодатель может распоряжаться заложенным имуществом (продать, обменять, внести в качестве вклада в уставный капитал и т.д.) только с согласия кредитора, причем такое разрешение должно быть получено в письменном виде: кредитор, по обеспеченному ипотекой обязательству получает право проверять по документам и фактически наличие, состояние и условия содержания залогового имущества.

8. Залогодатель имеет право передать свои права по закладной другому лицу при одновременной уступке тому же лицу прав по обеспеченному ипотекой кредитному договору (или иному основному обязательству) путем совершения кредитором на закладной нотариально удостоверенной именной передаточной надписи в пользу нового залогодержателя. При этом должнику предоставляется письменное уведомление, на основании которого он обязан исполнять договор перед новым залогодержателем.

9. Залогодержатель может заложить закладную другому лицу по договору с ним. При неисполнении обязательств по договору залогодержатель должен переуступить свои права и требования по ипотечному договору этому лицу. При отказе переуступить эти права вопрос может быть решен в судебном порядке.

10. Залогодержатель с согласия залогодателя имеет право: передавать предмет ипотеки другому лицу в собственность (полное хозяйственное ведение), аренду или временное безвозмездное пользование. В этом случае все обязанности по договору ипотеки переходят к лицу, приобретшему право на предмет ипотеки. Удовлетворение требований залогодержателя из стоимости заложенного имущества в случае неисполнения залогодателем обеспеченного ипотекой обязательства (кредитного договора) производится в основном по решению суда.

11. Обращение на предмет ипотеки происходит путем продажи имущества с публичных торгов, проводимых специализированными организациями, имеющими лицензию Министерства юстиции Российской Федерации (Минюста России). Выбор организации и установление сроков для проведения торгов осуществляются судебными исполнителями.

12. Разновидностью залога является заклад. При закладе, в отличие от обычного залога, имуществом распоряжается не залогодатель, а залогодержатель, т.е. банк. Так, на период заклада заложенная ссудополучателем квартира находится в распоряжении банка.

13. Отличительной чертой ипотечного кредитования является использование закладных листов - залоговых свидетельств, выдаваемых залогодержателю при регистрации залога в ипотечной книге. Документ, закладной представляет собой развернутый лист, изготовленный на гербовой бумаге, имеющей защитную сетку от вероятных подделок. На оборотной стороне титула и на следующей странице приводятся так называемые важные признаки закладной, представляющие собой преимущественно элементы договора заемщика и банка (условия закладной), именуемые: ставка, номинальная стоимость, обеспеченность, контрольная подпись, издание защитной сетки, период обращения и т.д.

Проблемы ипотечного кредитования неразрывно связаны с различными факторами — политическими, правовыми и экономическими, которые оказывают на него огромное значение (33, c.47).

К политическим факторам относится общая стабильность общественной системы, предсказуемость или непредсказуемость политических режимов, наличие или отсутствие внешней угрозы, военной или экономической экспансии других государств. Напротив, успешному развитию ипотеки может значительно способствовать представление целевых кредитных ресурсов, предоставление государственных гарантий в обеспечение ипотечных кредитов и займов, осуществляемых в рамках эмиссии данных бумаг для вторичного рынка, а также различных форм адресной поддержки различных граждан получающих ипотечные кредиты на строительство жилья или на развитие бизнеса.

Правовые факторы определяются состоянием правовой среды общества. При этом влияние на развитие ипотеки оказывает способность правовой среды защищать отношения собственности и прежде всего на объекты недвижимости; обеспечение законных способов наложения взысканиям отчуждения имущества; наличие достойной правовой и законодательной базы.

Исторические условия и факторы также могут влиять на развитие и формы ипотечного кредитования. Особую роль при этом играют традиции накопления средств или их отсутствие, отношение к кредиту у населения, особенности истории формирования земельного строя, специфические моменты реализации экономической мысли. Многообразие всех факторов послужило основой для образования в мире десятков разновидностей и вариантов организации ипотечного кредитования. Принципиально различающихся между собой моделей организации ипотечного кредитования как целостных систем в сущности всего две. Отличаются они по принципам формирования общего портфеля кредитных ресурсов для ипотечного кредитования (33, c.45). Итак, с учетом мирового опыта выделяют две модели ипотечного кредитования. Первая — модель депозитного института, а применительно к нашим условиям — сберегательного банка. Смысл заключается в следующем. Сберегательные банки аккумулируют средства на цели ипотечного кредитования главным образом через вклады и контрактные сбережения. Они же предоставляют ипотечные займы и обслуживают их, собирают регулярные платежи в счет погашения кредитов, ведут счета, работают с должниками и т.п. Сберегательные банки сами выступают в роли инвесторов, т.е. формируют за счет выданных кредитов инвестиционный портфель. Специфика данной модели — замкнутость: в качестве источника предоставления кредитов на жилье используются только те средства, которые накоплены участниками схемы Антрактных сбережений. Банки, применяющие ее, обретают возможность предоставлять кредиты на условиях, лучших, нежели рыночных, так как уровень выплачиваемых по сбережениям населения процентов у них ниже рыночного. Такая модель применяется в Германии (рисунок 1.3).

Рисунок 1.3 - Замкнутая модель депозитного института

Согласно рисунку 1.3:

1-клиент выбирает недвижимость, которую хочет приобрести;

2- заемщик заключает договор с банком и вносит периодические платежи на специальный счет в банке в течение определенного периода;

3- банк проверяет платежеспособность клиента;

4- выдача кредита происходит при удовлетворении банком собранной информацией о платежеспособности клиента (35, c.65).

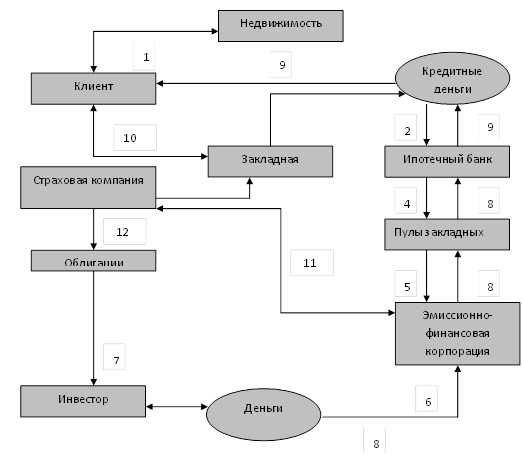

Вторая модель организации ипотечного кредитования получила название - модель ипотечной компании. Ипотечные компании вклады напрямую не привлекают, начальные операции финансируются за счет собственного капитала и срочных займов. Компания выдает ипотечные кредиты и обслуживает их. Выдав займ, они продают его третьему лицу- инвестору. Продажа может осуществляться или путём выпуска бумаг, обеспеченных пулом ипотечных кредитов. Вырученные средства компания снова пускает в оборот, выпуская новые займы, а их прибыль складывается из сборов за предоставление кредитов и платежей, за их обслуживание. Такая модель предполагает наличие достаточно развитого вторичного ипотечного рынка, на котором продаются уже выданные ипотечные кредиты (рисунок 1.4).

Рисунок 1.4 - Модель ипотечной компании

1- выбор заемщиком объектов недвижимости;

2 - обращение заемщика в банк, оформление закладной;

3 - андеррайтинг;

4 - формирование банком пула закладных;

5 - продажа пулов закладных эмиссионно-финансовой корпорации;

6 - выпуск эмиссионно-финансовой корпорацией ценных бумаг, обеспеченных закладными;

7 - размещение ценных бумаг;

8 - направление полученных от размещения ценных бумаг денежных средств, на финансирование ипотечных банков для выдачи ипотечных кредитов;

9 -кредитование заемщика;

10,11,12 - страховая компания проводит страхование закладных и облигаций.

В Европе наиболее распространен вариант, при котором отдельная организация берет на свой баланс ипотечные долговые обязательства первичных заимодателей (во Франции - это Фонд долговых обязательств, в Великобритании - компания-распространитель). Из этих обязательств создается крупный пакет ипотечных долговых облигаций, который подвергается котировке. После того как этот фонд сформирован компания-распространитель приступает к эмиссии ценных бумаг. Во Франции для решения этих задач существует также касса ипотечного рефинансирования. Такие модели применяются в Испании и Израиле.

Как уже отмечалось, в США применяется модель ипотечной компании. Это модель, в которой основной поток кредитных ресурсов в систему ипотечного кредитования поступает со специально организованного для этих целей вторичного рынка ценных бумаг, обеспеченных Складными на недвижимость. Широкое применение такая модель может иметь лишь в странах с очень устойчивой экономикой. Не случайно, поэтому наибольшего масштаба и совершенства эта модель достигла в своем развитии в США. По данной причине часто ее называют американской моделью (22, c.25).

Принцип американской модели состоит в том, что человек с определенным уровнем ежегодного дохода сразу приобретает готовое жилье, оплачивая, при этом, как правило, лишь незначительную часть его стоимости наличными, а оставшуюся — заемными деньгами специализированного ипотечного банка, которые выдаются под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат этого кредита в зависимости от ежегодного дохода заемщика и избранного типа ипотеки осуществляется обычно в течение 15 или 30 лет. Ипотечные банки не привлекают банки в чистом виде, начальные операции финансируются за счет собственного капитала и срочных займов. Они выдают кредиты и обслуживают их. Затем банк передает портфель своих закладных на недвижимость крупным финансовым корпорациям, специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость (своего рода облигации). Эти корпорации продают ценные бумаги на вторичном рынке как крупным вкладчикам, например различным пенсионным фондам, профсоюзам, страховым компаниям, так и мелким инвесторам, желающим разместить свои средства под более высокий, нежели обычный банковский депозит, процент. Полученные от продажи портфеля закладных средства ипотечные банки вновь пускают в оборот, выдавая новые займы. Их прибыль формируется из сборов за предоставление кредитов и платежей за их обслуживание. Даже когда ипотечные банки продают кредиты, за ними сохраняется ответственность за их обслуживание. Развитие данной модели организации жилищного финансирования предполагает наличие рынка, на котором продаются уже выданные ипотечные закладные.

Одной из крупнейших организаций, формирующей вторичный рынок закладных в США, является Федеральная национальная точная ассоциация "Фенни Мэй", созданная в 1938 году. Ассоциация имеет право покупать закладные, гарантированные следующими видами собственности: дома и квартиры для одной семьи, включая кооперативные; дома для нескольких семей. Она покупает закладные, объединенные в пулы. Под такие пулы ипотек ассоциация выпускает высоколиквидные ценные бумаги, обращение которых на финансовом рынке обеспечивает непрерывный мощный поток финансовых ресурсов в сферу ипотечного бизнеса.

Организации "Фредди Мек" и "Джинни Мэй" осуществляют финансирование кредитов из государственных ресурсов; "Сэлли Мэй" обеспечивает условия предоставления кредитов для студентов.

Характерной чертой данной модели является то, что она определяет собой чисто рыночную схему ипотеки. Масштаб и баланс спроса, и предложения денег в ее рамках в основном регулируются двумя ключевыми и взаимосвязанными показателями: банковским процентом поссудам и ценой кредитных ресурсов, которая определяется доходностью ценных бумаг, размещаемых