Экологическое страхование

В настоящее время в России практически отсутствует страхование риска загрязнения окружающей природной среды, получившее в мире название "экологическое страхование". Начиная с 2000г. экологическое страхование в России рассматривается в широком смысле как деятельность, направленная на создание страховой защиты от экологических рисков в сфере хозяйственной деятельности, природопользования и охраны окружающей среды.

Принятые в России федеральные законы, например, "О промышленной безопасности опасных производственных объектов", "Об охране окружающей среды" и "О соглашениях о разделе продукции" предусматривают возможность такого страхования, но их практическое применение пока вызывает многочисленные вопросы. Кроме того, Государственная Дума РФ уже несколько лет рассматривала законопроекты "Об экологическом страховании" и "Об обязательном страховании гражданских объектов" и только этим летом принят закон об обязательном страховании гражданской ответственности владельцев опасных производственных объектов за вред, причиненный авариями, который вступает в действие с 2012 года, а значит, законодательная база для экологического страхования в России сейчас фактически отсутствует.

Целью курсовой работы является изучение теоретических положений о понятии экологического страхования, о его видах и формах, тенденциях развития обязательственных отношений в сфере экологического страхования, регулирующих их правовых норм, а также законодательства об экологическом страховании, и соответствующих им практических рекомендаций.

Такая цель предопределила постановку следующих задач:

- систематизировать исследования по определению понятия экологического страхования и классификацию его видов, рассмотреть зарубежный опыт

- изучить динамику премий и выплат по данному виду страхования за последние годы

- выделить проблемы и перспективы экологического страхования в России

Актуальность данной темы достаточно очевидна, так как деятельность человека всегда связана с экологическим риском. Экологический риск обуславливает экологический ущерб, так как экологический риск, независимо оттого, что является источником опасности, связан с возможным ущербом для состояния экосистемы, хозяйственной деятельности и здоровья людей.

Экологическое страхование в Российской Федерации с ее многочисленными промышленными объектами, представляющими потенциальную экологическую опасность, должно стать эффективной системой финансирования мероприятий по охране окружающей природной среды, по обеспечению экологической безопасности. Кроме того, постоянное возникновение различных негативных природных явлений, также диктует необходимость проведения указанной деятельности.

1. Теоретические основы экологического страхования

1.1 Общие понятия экологического страхования

Экологическое страхование - это страхование ответственности за ущерб, нанесенный окружающей природной среде и здоровью людей.

К объектам экологического страхования относятся:

· риск гражданской ответственности страхователя за загрязнение окружающей природной среды, выражающейся в предъявлении ему третьими лицами имущественных претензий, которые удовлетворяются в соответствии с договором о страховании за счет страховых платежей;

· подлежащие возмещению убытки, которые несет страхователь в связи с загрязнением окружающей природной среды на территории действия договора страхования;

· жизнь, здоровье или имущество страхователя или других лиц, определенных договором страхования.

Субъектами экологического страхования являются страховщик и страхователь.

Страховщик - это страховая организация, которая обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки, в пределах определенной договором суммы (страховой суммы).

Страховое событие (случай) - применительно к экологическому страхованию внезапное, непреднамеренное нанесение ущерба окружающей природной среде в результате аварий, приведших к неожиданному выбросу загрязняющих веществ в атмосферу, к загрязнению земной поверхности и сбросу загрязненных сточных вод.

Страхователи - юридические лица, являющиеся владельцами источников повышенной опасности; предприятия, организации и учреждения всех форм собственности, являющиеся юридическими лицами.(1)

Экологическое страхование является частью системы экологической безопасности. Оно бывает обязательным и добровольным.

Добровольное экологическое страхование не нормируется государством. Его можно сравнить с добровольной сертификацией продукции или с добровольным получением свидетельства об экологической безопасности предприятия. Добровольная экологическая активность предприятия повышает его престиж среди населения, а потому и конкурентоспособность продукции.

Экологическое страхование можно подразделить на следующие виды:

1. Страхование ответственности владельцев источников повышенной экологической опасности, на случай загрязнения окружающей природной среды, причинения вреда жизни и здоровью физических лиц;

Характерными условиями этого вида страхования являются:

• строгая оценка степени риска при заключении договора страхования;

• предоставление страхового возмещения страхователям, связанным с теми отраслями, в которых особенно высока степень риска, только при условии соблюдения ими предусмотренных в договорах страхования мер по снижению его степени и предупреждению убытков;

• исключение из договоров страхования рисков ответственности за ущерб, вызванный постоянными или повторяющимися аварийными случаями, а также выбросами загрязняющих веществ в пределах норм и нормативов, установленных законодательно;

• установление лимитов ответственности (страховых сумм) по возможным видам загрязнения.

Страхование ответственности за загрязнение окружающей среды основывается на действующих нормах природоохранного законодательства государства. Его основная цель состоит в том, чтобы покрыть страхователю убытки, связанные с необходимостью возместить ущерб, который он нанес в результате загрязнения окружающей среды. При этом в объем страхового покрытия могут входить как прямые, так и косвенные убытки, связанные с причинением вреда здоровью и имуществу третьих лиц, исключая случаи запланированного или преднамеренного загрязнения окружающей среды. Страхование ответственности экологических рисков может быть связано с возможностью очень крупных выплат страхового возмещения за один страховой случай. Поэтому в условиях страхования, как правило, оговаривают предельный размер выплат.

2. Страхование природных объектов и комплексов на случай наступления чрезвычайных экологических ситуаций, обусловленных стихийными бедствиями;

3. страхование жизни и здоровья физических лиц на случай наступления чрезвычайных экологических ситуаций, обусловленных стихийными бедствиями и техногенными авариями.

Виды страховых случаев при данном страховании:

· травма, увечье застрахованного лица в результате аварии (несчастного случая) на производстве или дорожно-транспортного происшествия, железнодорожной катастрофы либо в бытовых условиях;

· смерть застрахованного лица вследствие несчастного случая на производстве, на транспорте или в иных обстоятельствах, в том числе вследствие теракта;

· травма, увечье, смерть застрахованного лица вследствие стихийного бедствия, военных действий, маневров, народных волнений разного рода, забастовок или воздействия радиации (если эти события предусмотрены в договоре страхования или законе);

· болезнь застрахованного лица в результате эпидемии, простуды, случайного отравления или других причин;

· наступление инвалидности в связи с указанными выше происшествиями.

4. Страхование договорной ответственности природопользователей (водопользователей, недропользователей, землепользователей, лесопользователей).

Данный вид страхования является достаточно сложным с точки зрения оценки риска. Его оценивают по каждому предприятию индивидуально по четырем параметрам:

· материалы, используемые на предприятии

· местоположение предприятия

· производственный процесс

· имеющиеся стандарты безопасности

При оценке риска по этим параметрам особое внимание обращается на существующую опасность загрязнения воды, воздуха и почвы.(2)

5. Страхование финансовых рисков в части страхования затрат на восстановление природных объектов или природной среды (например, затрат на лесовосстановление, затрат на пожаротушение и др.).

Основными задачами экологического страхования являются:

· Гарантия прав третьих лиц на возмещение причиненного им ущерба от загрязнения окружающей среды;

· Обеспечение защиты имущественных интересов предприятий, связанных с необходимостью возмещения ущерба, нанесенного окружающей среде и третьим лицам вследствие аварий;

· Экономическое стимулирование предотвращения аварий у страхователя, достигаемая уменьшением издержек на проведение противоаварийных работ за счет страховщика;

· Создание дополнительных источников финансирования природоохранных мероприятий;

· Снижение расходов средств бюджета всех уровней на ликвидацию последствий загрязнения окружающей среды вследствие аварийных и других случаев(3).

Таким образом, исходя из функций экологического страхования, можно сделать вывод, что экологическое страхование может стать мощным фактором воздействия на состояние дел в области борьбы с негативным воздействием производственно-хозяйственного комплекса на окружающую природную среду, и тем самым снизить экологический риск и экологический ущерб.

1.2 Правовое обеспечение экологического страхования

Рядом российских правовых актов заложены основы для развития в Российской Федерации экологического страхования. Конституцией Российской Федерации (ст. 42) устанавливается, что «каждый имеет право на благоприятную окружающую среду, достоверную информацию о ее состоянии и на возмещение ущерба, причиненного его здоровью или имуществу экологическим правонарушением» и «каждый обязан сохранять природу и окружающую среду, бережно относиться к природным богатствам» (ст. 58).

Правовое регулирование экологического страхования осуществляется рядом нормативных актов, в первую очередь, Гражданским кодексом Российской Федерации, глава 48 которого специально посвящена страхованию как отдельному виду обязательств. Для экологического страхования главным образом имеют значение положения Гражданского Кодекса, содержащиеся в статьях 927, 929, 931, 935, 936, 947, 963, 966.

Федеральным законом «Об охране окружающей среде» от 10.01.2002г. № 7-ФЗ, заложены основы для развития в Российской Федерации экологического страхования. Закон рассматривает экологическое страхование как метод экономического регулирования в области охраны окружающей среды (ст. 18).

Федеральный закон «О промышленной безопасности опасных производственных объектов» от 21.07.1997г. № 116-ФЗ, регулирует более подробно отношения в сфере экологического страхования, где заключение договора страхования риска ответственности за причинение вреда при эксплуатации опасных производственных объектов признается обязательным для соответствующих организаций (ст. 9), а в лицензиях на эксплуатацию объекта делается запись о наличии такого договора (ст. 6). Вред окружающей природной среде рассматривается как часть общего, возможного в случае аварии, вреда. Установлен минимальный размер страховой суммы, зависящий от критериев опасности объектов, названных в самом же законе (ст. 15). Федеральный закон «О безопасности гидротехнических сооружений» рассматривает страхование риска гражданской ответственности в качестве одного из вариантов обеспечения ответственности за вред, причиненный в результате аварии гидротехнического сооружения. Закон устанавливает обязательность страхования риска гражданской ответственности на время строительства и эксплуатации объекта.

Федеральный закон «О соглашениях о разделе продукции» рассматривает страхование ответственности по возмещению ущерба в случае аварий, повлекших за собой вредное влияние на окружающую природную среду, в качестве обязательства инвестора (п. 2 ст. 7). Федеральный закон «Об использовании атомной энергии» № 170-ФЗ (ред. от 30.12.2008г.) называет страховой договор в числе видов финансового обеспечения эксплуатирующей организации на случай возмещения убытков, причиненных радиационным воздействием, и соответственно — необходимым условием для получения разрешения на эксплуатацию ядерного объекта (ст. 56). Данный закон ограничивает права страховщика на приостановление или прекращение страхования путем возложения на него обязанности заблаговременно уведомить об этом надзорный орган. Условия и порядок страхования гражданско-правовой ответственности за убытки и вред, причиненные радиационным воздействием, порядок и источники образования страхового фонда, а также порядок выплаты социально-экономических компенсаций определяются законом. Страхование ответственности за вред, причиненный жизни, здоровью или имуществу других лиц влиянием космической деятельности на окружающую природную среду, предусматривается Законом РФ от 20.08.1993 №5663-1 «О космической деятельности».

Некоторые нормативные акты содержат упоминание об экологическом страховании в определенном контексте. Например, в соответствии со ст.56 Федерального закона «О животном мире», в случае невозможности предотвратить ущерб, нанесенный в результате жизнедеятельности объектов животного мира сельскому, водному и лесному хозяйству, убытки возмещаются из фондов экологического страхования, если пользователь животным миром является членом такого фонда. Отдельные нормативные акты, принадлежащие к различным отраслям законодательства, предусматривают обязательное страхование гражданской ответственности за причинение любого вреда третьим лицам, и хотя в них прямо не говорится о страховании экологических рисков, тем не менее, учитывая возможные последствия аварий, можно предположить возможность применения этих законов к экологическому страхованию.

Федеральным законом «О пожарной безопасности» установлено, что предприятия должны проводить обязательное страхование гражданской ответственности за вред, который может быть причинен пожаром третьим лицам. Порядок и условия обязательного противопожарного страхования устанавливаются федеральным законом. В целях реализации мер пожарной безопасности в порядке, установленном Правительством РФ, создаются фонды пожарной безопасности, формируемые за счет отчислений страховых организаций из сумм страховых платежей в размере не ниже 5% от этих сумм (ст. 28). Необходимо также отметить и «Кодекс торгового мореплавания Российской Федерации», содержащий положения о необходимости предоставления финансовых гарантий на случай нанесения вреда окружающей природной среде.

В 2005 году Госдумой в первом чтении принимался законопроект "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте" (ОПО), но его дальнейшее прохождение заблокировало промышленное лобби. Катастрофы последних лет вернули правительство к возобновлению работы над документом, и, наконец, в июле 2010 года Госдума приняла закон об ОПО. Он вступит в силу с 1 января 2012 года (за исключением ряда положений). Но он является только частью необходимых законодательных изменений и "не распространяется на отношения, возникающие вследствие причинения вреда природной среде"(4).

1.3 Условия и механизм экологического страхования

Условия экологического страхования должны базироваться на нормах действующего законодательства. Страховщик предоставляет страховую защиту на случай предъявления претензий страхователю в соответствие с нормами и возмещение ущерба, причиненного им страховым событием, которое наступило в течение срока действия договора страхования. Одновременно следует определить круг событий, за последствие которых страховщик ответственности не несет (вытекающие из обычной деятельности страхователя, вызванные нарушением нормативных актов, причиненные в результате умышленных действий и т. д.).

Основные условия договора страхования:

В договоре страхования устанавливается страховая сумма (лимит ответственности) по каждому объекту страхования. Минимальный размер страховой суммы при страховании гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном производственном объекте устанавливается в соответствии с Законом РФ "О промышленной безопасности производственных объектов".

Страховые платежи уплачиваются страхователем по тарифным ставкам, устанавливаемых в процентах годового оборота предприятия(5).

Страховое возмещение выплачивается при причинении вреда физическим или юридическим лицам в размерах, предусмотренных гражданским законодательством, и определяется в результате рассмотрения дел в судебном или другом предусмотренном законом порядке. Страховое возмещение включает в себя компенсацию ущерба, вызванного повреждением или гибелью имущества; расходы по очистки территории; расходы, необходимые для спасения жизни и имущества застрахованного лица; расходы, связанные с предварительным расследованием и т.д.

Страховые тарифы устанавливают в зависимости от класса опасности предприятия. Например, для неопасных предприятий — 0,5% от валовой продукции (вариант — от добавленной стоимости), для слабо опасных — 1% от валовой продукции, для опасных — 2% и для весьма опасных — 4%. Эти нормативы также могут устанавливаться с помощью экспертных оценок.(6)

Исходя из размера страховых сумм и страховых тарифов определяется страховая премия (страховой взнос), уплачиваемая страховщиком единовременно или в рассрочку. Договор, заключаемый, как правило, сроком на 1 год, вступает в силу с момента уплаты страховой премии или первого взноса. Страховые взносы предприятий в соответствии с Постановлением Правительства РФ № 1387 от 22 ноября 1996 г. "О первоочередных мерах по развитию рынка страхования в Российской Федерации" относятся на себестоимость в размере до 1% от объема реализации продукции (работ, услуг).

Аккумулируемые страховщиками страховые взносы далее распределяются следующим образом. Основная часть полученных взносов служит для формирования страховых резервов, то есть впоследствии станет источником страховых выплат (при этом важным моментом является то, что до наступления страхового случая временно свободные средства страховых резервов используются как инвестиционные ресурсы и приносят страховщику дополнительный доход). Часть взносов используется на финансирование расходов страховой компании на ведение дела, в т.ч. на выплату комиссионных вознаграждений страховым агентам и брокерам. Кроме того, часть собранных страховых взносов идет на формирование резерва (фонда) предупредительных мероприятий.

Возможны случаи, когда загрязнение может проявиться через много лет. Через столько же значительный промежуток времени выявятся новые обстоятельства, существенно увеличивающие первоначально рассчитанные суммы убытков. В связи с этим возникает вопрос о том, на какой срок после наступления страхового события распространяется ответственность страховщика. Страховые компании стремятся сократить его, так как это облегчает и им расчет необходимы размеров и тарифных ставок. Но тогда страхование вступает в противоречие с интересами потерпевших и общества, которые заинтересованы в покрытии убытков в независимости от сроков их возникновения. При проведении экологического страхования целесообразно ориентироваться на общие сроки исковой давности по российскому гражданскому законодательству.

2. Современное состояние экологического страхования в Российской Федерации

2.1 Анализ структуры и динамики изменения сборов и выплат по экологическому страхованию

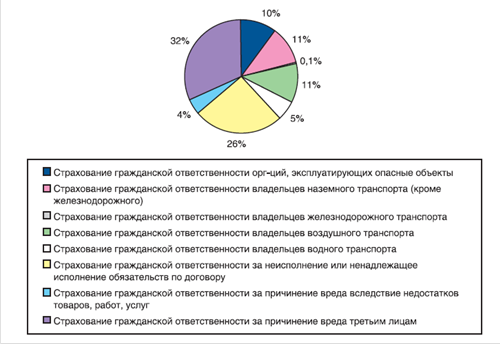

Доля страховой премии по страхованию гражданской ответственности предприятий, эксплуатирующих опасные объекты во всем объеме добровольного страхования в 2008 году составляла 10 % (Рис. 1), а в 2009 году снизилась до 9,3 % (Таблица 1), причем в первом полугодии этот показатель был довольно высоким – 12,9 % (Таблица 2), что свидетельствует о том, что основное снижение показателя произошло во втором полугодии этого года.

Рис.1 Структура совокупной страховой премии по договорам добровольного страхования ответственности, 2008 год.

В 2009 году страховой рынок России, как и вся экономика, прошел пиковую фазу кризиса. Некоторые сегменты (в основном добровольные виды страхования) сильно пострадали, а в других (обязательное страхование) влияние кризиса было не столь заметно.

Восстановление мирового страхового рынка началось еще до того, как российский рынок страхования проходил свою низшую точку. Значительную поддержку как мировым, так и российским страховым компаниям, оказало восстановление фондовых рынков. Оно позволило провести положительную переоценку инвестированных в ценные бумаги страховых резервов и улучшить финансовые показатели.

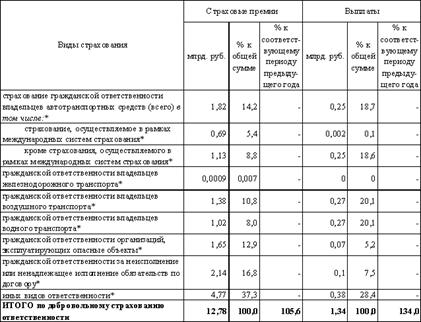

Таблица 1. Общие сведения о страховых премиях и выплатах за 1 полугодие 2009 года

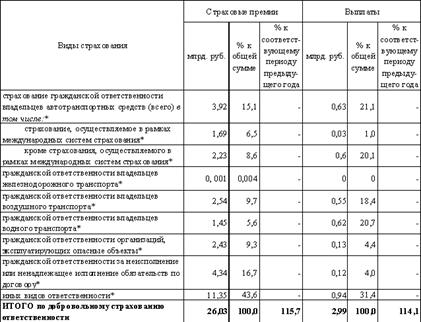

Таблица 2. Общие сведения о страховых премиях и выплатах за 2009 год

Источник: fssn.ru

По оценке «Экспресс-Обзор», в 2009 году темпы падения сборов страховых премий (без учета обязательного медицинского страхования) составили 7,5%. Несмотря на отрицательные результаты 2009 года, уже в 2010 году рынок может выйти на «докризисные» темпы роста (рост отдельных сегментов страхового рынка в 2010 году может составить до 18%). В более отдаленной перспективе темпы роста, вероятно, составят 19-21%.

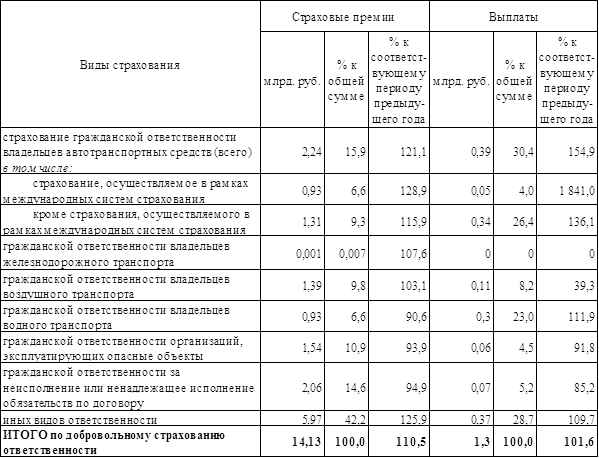

И в самом деле, судя по данным официальной статистики в первом полугодии 2010 года доля страховых премий по страхованию гражданской ответственности предприятий, эксплуатирующих опасные объекты составила 10,9%, то есть увеличилась на 1,6%, что в принципе немного, но уже свидетельствует о положительной динамике и достижении докризисного уровня.

Таблица 3. Общие сведения о страховых премиях и выплатах за 1 полугодие 2010 года

Таблица 3. Общие сведения о страховых премиях и выплатах за 1 полугодие 2010 года

Источник: fssn.ru

В целом для рынка были характерны следующие тенденции:

• Снижение объемов полученных премий;

• Увеличение коэффициентов выплат;

• Увеличение концентрации рынка.

В развитых странах, например в Германии, где предприятие, не застраховавшее риск, не сможет нормально работать, т.к. с ним не будут сотрудничать его деловые партнеры, превентивная функция экологического страхования проявляется особенно ярко. Отказываясь принять риск на страхование, или увеличивая тарифы, страховые компании тем самым получают возможность оказывать прямое давление на страхователя, принуждают его принять меры, снижающие риск, отказаться от опасной деятельности, заменить устаревшее оборудование, повысить безопасность и т.п. Тем самым страховая отрасль способствует повышению экологической безопасности производственной деятельности, охране окружающей среды, охране труда и защите интересов потребителей.

В США, в отличие от стран Западной Европы, система экологического страхования ориентирована не столько на превенцию экологических рисков и финансирование технических природоохранных мероприятий, сколько на возмещение действительного ущерба, нанесенного предприятием - источником опасности, кроме того, очень значительная часть средств страховых компаний идет на урегулирование судебных разбирательств, оплату услуг юристов, независимых экспертов, оценщиков и т.п. Это, во-первых, связано с тем, что основным в американской системе является страхование ответственности за нанесение экологического ущерба (а не имущественное или личное страхование, влекущее меньшие затраты на урегулирование убытков), и во-вторых, объясняется особенностями американской модели правового регулирования страхования(7).

В США существует децентрализованная система прецедентного права. Страхование практически полностью регулируется на уровне штатов при отсутствии федерального страхового законодательства. В области экологического права каждый штат создает свои судебные прецеденты, противоречащие друг другу. Отсутствие законодательного единства плюс многообразие видов экологических аварий приводят к полной юридической неотрегулированности, когда практически каждый судебный случай по крупному экологическому ущербу разбирается едва ли не с нуля.

В целом, на сегодняшний день существует детально разработанная методическая база оценки экологического ущерба, включая оценку ущерба от хозяйственной деятельности в прошлом и оценку потенциальных финансовых обязательств.

Оценка ущерба, в свою очередь, связана с процедурой оценки финансовой ответственности за экологический вред, которая иногда называется экологическая ответственность. Ответственность трактуется как обязательства, имеющие силу юридического принуждения. Согласно одному из определений, экологическая ответственность — это «юридическое обязательство осуществить будущие расходы, вызванные прошлым или текущим производством, использованием, выбросом или потенциальным выбросом вредных веществ или иной деятельностью, негативно влияющей на окружающую среду».

Структура экологического вреда (ущерба), подлежащего возмещению согласно принятой международной практике и правовым нормам отдельных стран, включает следующие виды ущерба:

1) ущерб жизни и здоровью;

2) ущерб имуществу;

3) ущерб окружающей природной среде.(8)

При этом в каждый из трех видов ущерба может входить исчисление упущенной выгоды (потерянных доходов). В зарубежной практике такой вид убытков также называется экономическими потерями. Кроме того, отдельной категорией в составе ущерба могут рассматриваться расходы на превентивные мероприятия, т.е. на меры по предотвращению ущерба.

Ущерб жизни и здоровью, согласно практике зарубежных стран, определяется в исковом порядке. Возмещению обычно подлежат затраты в связи с болезнью, включая расходы на лечение, и потерянные доходы. Может также возмещаться моральный ущерб, однако размеры компенсации сильно варьируют.

Ущерб имуществу возмещается в исковом порядке и определяется на основе стандартных методов оценки его стоимости методами 3 основных методических подхода: затратного, доходного и метода сравнения продаж. В связи с тем, что в странах с рыночной экономикой методология и теория оценки рыночной стоимости имущества имеет давнее и довольно широкое развитие, оценка ущерба имуществу является наиболее отработанной процедурой.

Расходы на очистные мероприятия оцениваются на основе соответствующих затрат. Сравнение затрат по альтернативным технологиям проведения очистных мероприятий позволяет отобрать наиболее дешевый вариант очистки. Исходя из сравнения альтернативных вариантов, оцениваются и расходы на превентивные мероприятия.

Вместе с тем, та составляющая экологического ущерба, которая представлена расходами на очистку, является подвижной величиной. Такие расходы зависят, главным образом, от выбранного способа очистки и уровня, до которого эта очистка будет произведена.

В странах, где законодательством предусмотрена ответственность за прошлый экологический ущерб, наиболее простой вариант оценки производится в рамках процедуры «environmental due diligence» (или оценки воздействия на окружающую среду). Оценку осуществляют многочисленные компании в сфере оценки недвижимости, инженерных и экологических услуг. Процедура оценки не регламентируется законодательством, однако она является общепринятой в хозяйственной практике(9).

Для определения стоимости экологического вреда (ущерба) разработаны и используются различные методики экономической оценки экологического ущерба, предназначенные для органов власти или для аудиторских фирм, охватывающие как общие случаи загрязнения, так и отраслевые или специфические источники загрязнения. Например, в США применятся стандартизированная процедура оценки ущерба природным ресурсам в результате разливов нефти, которая разработана в целях содействия местным органам власти при предъявлении иска. Хотя применение данной методики не обязательно, но оно является достаточным в случае судебного иска о компенсации ущерба. Согласно данной методике расчет экономических потерь производится по четырем видам деятельности: охота, рыболовство, рекреация, наблюдения за птицами.

Экономические оценки ущерба природным ресурсам и финансовые требования возмещения ущерба зависят от фактора времени и фактора неопределенности. При оценке стоимости выбывших экологических услуг и экологических функций экосистем и расчете размера компенсационных затрат (затрат на проведение мероприятий, направленных на компенсацию причиненного вреда) в качестве ставки дисконтирования рекомендуется использовать ставку потребительских предпочтений во времени (общественную норму временного предпочтения). Сделан вывод, что 3% является разумным приближением к общественной норме временного предпочтения и, что эта величина может использоваться для дисконтирования социальных затрат и выгод(10).

3. Проблемы и перспективы развития экологического страхования

3.1 Проблемы развития экологического страхования

В 1990-х годах большое развитие получило экологическое законодательство, но его разработка еще не закончена. При рассмотрении экологической безопасности предприятия обычно выделяют постоянный риск и аварийный риск. Постоянный риск определяется используемой технологией и не может быть существенно изменен. Предприятие выбрасывает в атмосферу, сбрасывает в водную среду отходы своей жизнедеятельности и должно, естественно, возмещать наносимый вред. Фактически речь идет о ренте за использование природных ресурсов, соответствующих налогах и сборах.

Имеется целый ряд нерешенных экономико-правовых вопросов, связанных с постоянным риском. При проведении расчетов для конкретных предприятий часто оказывалось, что предприятию экономически выгоднее отравлять окружающую среду, чем проводить мероприятия по очистке сбрасываемых отходов. Налоги и сборы за использование природных ресурсов, особенно невосполнимых (нефть, газ, уголь, другие полезные ископаемые) представляются весьма заниженными. В результате добывающие отрасли промышленности оказываются в весьма привилегированном положении.

Обычно нормативы устанавливаются в виде предельно допустимых концентраций (ПДК) и аналогичных величин. Однако отходы жизнедеятельности предприятия, как правило, содержат самые разные вещества, оказывающие вредное действие на организм человека. Возникает проблема суммарной оценки, т.е. определения интегрального показателя экологического вреда данного предприятия, но она далека от корректного решения.

Не в последнюю очередь это связано с адекватной оценкой здоровья населения и влияния на него различных экологических факторов. Известно, что при увеличении обращаемости населения в медицинские учреждения, естественно, увеличивается выявленная заболеваемость, но не латентная заболеваемость, присущая данному контингенту. Она может быть установлена лишь при сплошном обследовании, а потому в большинстве ситуаций остается неизвестной.

Полезными характеристиками здоровья населения могли бы быть коэффициенты смертности (дифференцированные по полу и возрасту) и реальная средняя продолжительность жизни для интересующего нас контингента. Однако в настоящее время подобные характеристики больше зависят от динамики общей социально-политической обстановки в стране, чем от влияния конкретных экологических факторов. Экологические вопросы часто являются предметом политических спекуляций.

Развитие экологического страхования в России осложняется кризисным состоянием экономики в целом и тяжелым финансовым положением большинства предприятий - источников повышенной опасности. В условиях низкой платежеспособности потенциальных страхователей более-менее стабильно может развиваться только обязательное страхование, т.к. на оплату взносов по добровольному страхованию у предприятия просто не остается средств. Кроме того, у финансово неблагополучных предприятий имеют место более высокая степень износа основных фондов, менее экологичные технологические процессы, поэтому и степень риска наступления у них страховых случаев выше, а стоимость страхования - дороже. Получается такая ситуация, когда многие предприятия, имеющие наибольшую потребность в страховании экологического риска, остаются невовлеченными в систему экологического страхования.

Особенностью экологического страхования являются огромные масштабы ущерба вследствие экологических аварий или катастроф. Это означает, что отдельно взятой страховой компании трудно брать на себя такие риски, поэтому крайне актуальной представляется задача образования страховых экологических пулов, которые обладали бы необходимыми финансовыми резервами для выплаты страхового возмещения при наступлении страхового случая.

Современный российский страховой рынок составляют многочисленные мелкие частные компании, совокупный капитал которых равен капиталу одной не самой крупной западной компании. Для финансовой устойчивости таких страховщиков представляет опасность принимать на себя крупные риски, ущерб по которым (даже с учетом сострахования или перестрахования) носит катастрофический характер и имеет место высокая степень кумуляции риска. Поэтому экологическое страхование должно проводиться при участии государства в лице его федеральных или региональных органов власти, которые могут разрабатывать и реализовывать на практике специальные целевые программы, издавать соответствующие нормативные акты, регулирующие проведение экологического страхования, а также инициировать участие в экологическом страховании государственных страховых компаний.

В целом емкость отечественного страхового рынка пока не достаточна для полного обеспечения страховой защиты от экологических аварий и катастроф, поэтому важным условием проведения страхования должно быть перестрахование крупных экологических рисков за рубежом.

Определенные трудности в проведении экологического страхования создает отсутствие необходимого опыта и квалифицированных кадров, слабое развитие инфраструктуры экологического страхования. Проведение экологического страхования, оценка рисков и ущербов, процедура урегулирования убытков требует участия большого числа специалистов - страховщиков, экологов, юристов и др. Поскольку история экологического страхования в России начала свой отсчет всего несколько лет назад, то отечественные специалисты не обладают большим практическим опытом.

Кроме того