Операции банков с ценными бумагами

Операциями на рынке ценных бумаг, уже много лет во всем мире занимаются различные финансовые институты, в том числе и коммерческие банки. С переходом российской экономики на рыночные отношения операции с ценными бумагами вошли в практику большинства хозяйствующих субъектов и в России. Коммерческие банки, как наиболее подготовленные участники рынка, одними из первых освоили новый сегмент финансовой индустрии. Они быстро поняли, что на операциях с ценными бумагами можно зарабатывать немалую прибыль. С развитием фондового рынка и ввода новых финансовых инструментов, расширялись возможности коммерческих банков на рынке ценных бумаг, усложнялись применяемые схемы сделок.

Российский фондовый рынок, сформированный на базе одновременно двух основных моделей – германской и американской – поставил его участников перед необходимостью развивать бизнес в достаточно специфических, по сравнению с мировым опытом, условиях.

Актуальность работы состоит в выявлении специфики работы коммерческих банков с финансовыми инструментами в условиях формирования фондового рынка и выработке предложений по дальнейшему развитию банковских технологий в этой сфере. По мнению ряда научных деятелей в области экономике и финансов, в число которых входят Рубцов Б.Б., Смыслов Д.В., Абрамов А.Е., Миркин Я.М. и др., существующая практика проведения подобных операций себя далеко не исчерпала, поэтому коммерческие банки обладают большим потенциалом и перспективами дальнейшего роста в этом направлении бизнеса.

Цель данной контрольной работы – выявление особенностей, отличающих принципы поведения коммерческих банков на рынке ценных бумаг (в качестве профессиональных участников) от поведения остальных профессиональных участников этого рынка. Для реализации поставленной цели необходимо решить следующие задачи:

1) Обобщить и проанализировать научную литературу и нормативно-правовые акты по данному вопросу

2) Рассмотреть виды ценных бумаг и финансовых инструментов, которые применяются в практике коммерческих банков

3) Дать характеристику основным видам сделок с ценными бумагами, используемые в деятельности коммерческих банков

4) Обозначить перспективные операции банков с ценными бумагами

1. ВИДЫ ЦЕННЫХ БУМАГ И ФИНАНСОВЫХ ИНСТРУМЕНТОВ, ПРИМЕНЯЕМЫЕ В ПРАКТИКЕ КОММЕРЧЕСКИХ БАНКОВ

1.1 Основные виды ценных бумаг и финансовых инструментов

Ценные бумаги в качестве предмета деятельности для коммерческих банков появились в нашей стране с началом перестройки и становления рыночных механизмов.

Справедливости ради стоит отметить, что плановая экономика советского периода также использовала ценные бумаги в качестве инструмента привлечения финансовых ресурсов. Всем известны облигационные займы первых пятилеток, а также займы послевоенных лет. Безусловно, условия выпуска, размещения и обращения таких облигаций были далеки от тех финансовых инструментов, которыми оперируют российские коммерческие банки в настоящее время, но сам факт существования одного из наиболее ярких инструментов рыночной экономики в абсолютно нерыночной среде свидетельствует о том, что ценная бумага является совершенно необходимым атрибутом нормальной хозяйственной жизни общества. Более того, она может быть идентифицирована как объективная экономическая категория.

В настоящее время в соответствии с действующим законодательством и сложившейся современной российской практикой делового оборота к ценным бумагам отнесены документы, которые удостоверяют с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможна только при их предъявлении (ст. 142 ГК РФ). Однако данное определение является не полным, так как кроме имущественных прав, ценная бумага удостоверяет и неимущественные права владельца. Поэтому свое развитие определение ценных бумаг получило в федеральных законах, регулирующих более узкие сферы хозяйственной деятельности и посвященных отдельным классам активов, представленных ценными бумагами

Основные виды ценных бумаг также определены Гражданским Кодексом (ст. 143, 912). К ним относятся: государственная облигация, облигация, вексель, чек, депозитный сертификат, сберегательный сертификат, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги, двойное складское свидетельство, складское свидетельство как часть двойного, залоговое свидетельство (варрант) как часть двойного, простое складское свидетельство.

Современные коммерческие банки используют ценные бумаги в основном в следующих направлениях деятельности – поддержание ликвидности, повышение качества обеспечения при кредитовании, создание новых инвестиционных продуктов.

Ценные бумаги являются основным предметом деятельности для таких подразделений коммерческих банков как казначейства, кредитные департаменты, департаменты инвестиционно-банковских услуг. В таблице 1 сгруппированы основные функции, выполняемые названными подразделениями коммерческого банка и основные виды ценных бумаг, которые ими при этом используются.

Таблица 1 - Структурные подразделения коммерческих банков, активно использующих ценные бумаги в своей деятельности и их основные функции

| Подразделения коммерческих банков | Основные функции подразделений | Виды применяемых ценных бумаг |

| Казначейство (включая торговые операции с ценными бумагами на собственную позицию и операции на денежном рынке) | Поддержание мгновенной и текущей ликвидности банка, управление рублевой и валютной позициями банка, оптимизация маршрутов платежей, минимизация стоимости привлеченных ресурсов, работа на рынке межбанковских кредитов. Передача информации о фактах просрочки платежей по межбанковским кредитам и их невозвратах. | Кратко- и среднесрочные инструменты, включая все инструменты денежного рынка, наиболее ликвидные долевые и долговые бумаги (в основном «голубые фишки» и облигации первоклассных заемщиков, векселя первоклассных заемщиков). Процентные свопы в качестве инструмента хеджирования |

| Департамент кредитования корпоративных клиентов | Предоставление всех видов коммерческих кредитов с использованием обеспечения и без него, предоставление овердрафтов, кредитование прямых капиталовложений и девелоперских проектов, ипотечное кредитование. Организация постоянного мониторинга финансового состояния ссудозаемшиков, передача информации о фактах просроченных платежей по кредитам, невозвратах и т.д. Работа с залоговым имуществом в период действия договора | Ценные бумаги, предоставляемые клиентом в качестве обеспечения: пакеты собственных акций клиентов (с дисконтом), иные ценные бумаги, принадлежащие клиентам на праве собственности или ином вещном праве, которые по условиям их выпуска и обращения могут быть обременены залогом в пользу третьих лиц и реализованы в максимально короткие сроки (векселя, облигации). При предоставлении кредитов на время поставки товаров используют коносаменты. |

| Департаменты кредитования физических лиц | Выдача и обслуживание кредитов физическим лицам, развитие системы кросс-продаж банковских продуктов (депозитов, банковских карт и т.д.) а также осуществление иных видов кредитования населения (в том числе экспресс-кредиты, кредиты, предоставляемые владельцам пластиковых карт и т.д. работа с залоговым имуществом в период действия договора залога. | Ценные бумаги используются крайне редко. Иногда предлагаются клиентам векселя, депозитные сертификаты кредитующего банка, паи фондов, которыми управляет аффилированная УК. |

| Инвестиционно-банковский департамент: | Выполнение операций купли/продажи ценных бумаг по поручению клиентов, предоставление средств для проведения маржинальных сделок, управление счетами клиентов в рамках предоставленных полномочий, предложение клиентам ценных бумаг, выпуск которых организован подразделениями корфина (кросс-продажи банковских продуктов). | Все виды ценных бумаг и производных финансовых инструментов в соответствии с «приказами» клиентов, включая низколиквидные ценные бумаги. |

| Брокеридж и доверительное управление средствами клиентов | ||

| Блок организации корпоративного финансирования | Организация выпусков долевых и долговых ценных бумаг с целью привлечения финансирования и управления имеющейся задолженностью (включая все виды андеррайтинга), организация сделок M&A как в интересах клиентов так и в целях установления собственного контроля, финансовое консультирования и организация продаж структурных продуктов включая секьюритизацию имеющихся кредитных портфелей и активов (в том числе на основе регулярных поступлений платежей от сторонних финансовых институтов, например, лизинговых или страховых компаний), организацию выпусков ценных бумаг на основе ипотечных кредитов | Все виды ценных бумаг и производных финансовых инструментов в соответствии с требования клиентов, создание сложных структурированных продуктов, имеющих в своих конструкциях как базовые активы, производные (размещение еврооблигаций с одновременным хеджированием через процентные свопы, встраивание опционов и т.д.). |

Как видно из таблицы, наиболее активно с ценными бумагами работают казначейств и инвестиционно-банковский блок. Однако в силу различных задач, стоящих пред этими подразделениями и их функциями, инвестиционные качества применяемых или в обычной практике ценных бумаг различны. Казначеи основное внимание уделяют ликвидности бумаг, поэтому их операции сосредоточены в сегменте государственного и корпоративного долга высококлассных заемщиков (включая векселя) и процентных свопов, позволяющих минимизировать/максимизировать цены привлечения/размещения ресурсов. Необходимость управлять корсчетами и ликвидностью делает особенно привлекательными для них такие инструменты с фиксированной доходностью как различные виды облигаций первоклассных эмитентов с купонными выплатами и аналогичного качества векселя.

Инвестиционные банкиры руководствуются в своей деятельности иными принципам. Для них приоритетным является имеющийся потенциал прироста стоимости активов, представленных ценными бумагами, наличие в данный момент спроса на бумаги эмитента со стороны инвесторов (при организации выпусков облигаций или акций).

Консультационная деятельность инвестбанкиров требует максимально учитывать желания клиента и создания в соответствии с этим адекватных финансовых инструментов. В итоге создаваемые инструменты являются результатом консенсуса между эмитентов и рынком.

Инвестиционные консультанты конструируют выпуск ценных бумаг и определяют его основные параметры в заданных регуляторами рамках, стремясь удовлетворить и своего клиента (эмитента) и инвесторов. Именно эти департаменты банков максимально используют возможности финансовой инженерии и различные новации, появляющиеся как в зарубежных практиках, так и на внутреннем рынке (например, облигации с возможностью конвертации, встроенные опционы, применение инструментов срочного рынка для хеджирования).

Брокерское подразделение строит свою деятельность в соответствии с запросами клиентов. Поэтому набор ценных бумаг, которыми они оперируют, полностью зависит от сформировавшейся клиентской базы. В последние годы практически все крупные коммерческие банки, продающие услуги брокериджа, одновременно продают и возможность проведения операций через систему интернет-торговли по аналогии с системами платежей «банк-клиент». Соответственно перечень ценных бумаг, торгуемых посредством этих систем, ограничен бумагами, прошедшими листинг на соответствующих торговых площадках.

Подразделения, занимающиеся кредитованием корпоративных клиентов и физических значительно реже используют ценные бумаги, и проявляют интерес к ним в основном как к инструменту, позволяющему повысить уровень обеспечения выполнения обязательств, возникающих у ссудозаемщиков и минимизировать риски невозврата выданных кредитов.

В каждодневной деятельности коммерческих банков отсутствует жесткая система классификации ценных бумаг, установленная регулятором. Поэтому банки классифицируют ценные бумаги в соответствии с наиболее распространенной практикой, деля их на долевые и долговые, эмиссионные и не эмиссионные, срочные и бессрочные, документарные и бездокументарные и так далее в зависимости от обстоятельств сделки и требований, предъявляемых к участникам сделки. Отсутствие строгой системы классификации ценных бумаг не оказывает значительного влияния на практику работы банков с ними. В таблице 2 приведен один из вариантов такой классификации для наиболее популярных в российской банковской практике ценных бумаг: облигаций, векселей и акций. Классификация предложена исходя из требований российских законодательных и нормативных актов.

Таблица 2 - Классификация наиболее популярных в банковской практике ценных бумаг

| Группировочные признаки | Акции | Облигации | Векселя |

| Вид капитала - долевой /долговой | Долевой | Долговой | Долговой |

| Вид эмитента – государственные/корпоративные | Только корпоративные | Возможны оба | Возможны оба |

| Период обращения и обязательства по возврату вложенных средств | Бессрочные, без обязательствами по возврату | Срочные, с обязательств по возврату | Срочные, с обязательствами по возврату |

| Форма существования- документарная/бездокументарная | Только бездокументарная | Возможны обе | Только документарная в бумажном виде |

| Вид получаемого инвестором дохода и обязательность его выплаты | Дивиденд, не обязательно | Процент/Дисконт обязательно | Процент/дисконт в зависимости от условий сделки |

| Необходимость регистрации | Гос. регистрация | Гос. регистрация | Регистрация отсутствует |

| Возможность выступать в качестве базового актива для производных | Да | Да | Нет |

Под признаком «документарной/бездокументарной» формы понимается форма существования ценной бумаги в виде документа на бумажном носителе.

а) Акции

«Лидером востребованности» среди долевых эмиссионных ценных бумаг в банковской практике, безусловно, являются акции– эмиссионные ценные бумаги, закрепляющие права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть его имущества, остающегося после его ликвидации.

б) Облигации

Облигации так же очень популярны в практике коммерческих банков. Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации является процент и/или дисконт.

Главное отличие облигации от акции является, то, что облигация – долговое свидетельство, а акция – свидетельствует права собственности. Покупая акции, инвестор становится собственником общества, а приобретая облигации – кредитором.

Облигации можно классифицировать по различным признакам. Самые распространенные из них – в зависимости от эмитента: государственные, корпоративные, иностранные. Популярна и классификация облигаций зависимости от сроков погашения: краткосрочные, среднесрочные и долгосрочные.

Так как облигация является долговым инструментом, то ее обычно выпускают для привлечения ссудного капитала, то есть для обеспечения финансирования на платной основе, на определенный срок, с определенной целью и с обязательствами возврата основной суммы и платы за ее использование. Это также коренным образом отличает облигации от акций. Облигации могут выпускаться как с обеспечением, так и без него.

Отдельно стоит рассмотреть государственные облигации. Они считаются наиболее ликвидными и надежными, так как их эмитентом выступает государство.

В России масштабный выпуск облигаций в рыночном понимании начался с 1991 года. Наиболее популярными до кризиса 1998 года были ГКО, но затем все большую популярность стали приобретать облигации федерального займа – ОФЗ, которые имеют различные виды и в настоящее время только они имеют наибольшую популярность на рынке. Также государство выпустило новый инструмент ГСО, но основной объем операций на рынке – это операции с ОФЗ. Существуют также другие виды государственных ценных бумаг, но их доля на внутреннем рынке государственного долга ничтожно мала.

Облигации, выпускаемые государством для привлечения финансирования на международных рынках капитала, также стали популярны среди российских коммерческих банков с середины 1990-х годов. Система регистрации и обращение этих бумаг строится на основании требований государства с учетом требований международных рынков капитала. Основными операторами этого сегмента рынка являются крупнейшие коммерческие банки, имеющие обширную практику работу на международных рынках, такие как Внешторгбанк, Сбербанк, Газпромбанк и другие, а также дочерние банки крупных иностранных банков – Сити-банк, Джи Пи Морган, Райффайзен и другие.

Государственные облигации наиболее часто используются коммерческими банками как инструмент поддержания различных видов ликвидности с одновременным получением гарантированных доходов. В коммерческих банках обычно существую два портфеля ценных бумаг – торговый и инвестиционный. Торговый формируется из ценных бумаг спекулятивного качества, а в инвестиционный, как правило, попадают ценные бумаги, которые инвестор намерен держать до погашения, реализуя инвестиционную стратегию «купил и держи».

в) Вексель

Вексель – письменное долговое обязательство установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему право требовать с заемщика уплаты к определенному сроку суммы указанной в векселе.

Вексель является долговым инструментом, но у него есть отличия от непосредственно долговой расписки:

ª во-первых, вексель может быть передан любому лицу, который может не иметь никакого отношения к его возникновению, но будет являться векселедержателем,

ª во-вторых, платеж по векселю является безусловным финансовым обязательством.

Также стоит отметить, что вексель отличает солидарная ответственность.

В настоящее время в среде коммерческих банков наибольшее распространение получили простые векселя, представляющие собой письменный документ, содержащий простое, ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю по его приказу.

Существует также переводной вексель (тратта) – представляющий собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу. Таким образом, переводной вексель регулирует отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедателя – получателя платежа (ремитента). При этом трассант – должник перед ремитентом, трассат – должник перед трассантом. Трассат становится главным должником после принятия на себя соглашения (акцепта) по платежу векселя.

Техника проведения операции с простым векселем проще, чем с переводным, поэтому простые векселя более популярны среди участников рынка. Векселя могут использоваться как инструмент привлечение средств, как предмет залога, как средство платежа, В отличие от эмиссий облигаций при выпуске векселей не надо раскрывать многие параметры компании. Стоит отметить, что коммерческие банки наиболее охотно работают с векселями так называемых «первоклассных эмитентов» - крупных компаний или крупных банков, надежность которых не вызывает сомнений.

Помимо ценных бумаг коммерческие банки активно осваивают работу с производными финансовыми инструментами: фьючерсами, форвардными контрактами, опционами и свопами.

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через какой-либо срок в будущем, все условия сделки оговариваются в момент заключения.

Фьючерсный контракт – это форма форвардного контракта разрешенного к заключению на бирже. Это стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, согласованной в момент заключения сделки.

Опцион – это стандартный договор купли-продажи биржевого актива, в соответствии с которым его держатель получает право купить/продать этот актив по определенной цене до установленной даты в будущем или на эту даты с уплатой на полученное право подписчику определенной суммы денег, называемой премией.

Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами: активами, и/или связанными с ними фиксированными выплатами (наиболее распространенный вариант – процентные выплаты) в определенно периоде.

Все производные в той или иной мере присутствуют при активных операциях коммерческих банков. Например, операции своп популярны на рынке межбанковского кредита при обмене одного вида активов на другой, а опционы и фьючерсы используются трейдинговыми/дилинговыми отделами казначейства, как в спекулятивных целях, так и в целях хеджирования. Вместе с тем нельзя не отметить, что за рубежом производные финансовые инструменты обращаются в гораздо больших объемах, чем в России.

Существуют также другие виды ценных бумаг, которые могут присутствовать в банковской деятельности – это, чек, закладная, банковский сертификат, и др.

1.2 Коммерческие банки как профессиональные участники рынка ценных бумаг

Коммерческие банки являются профессиональными участниками рынка ценных бумаг. В разных странах законодательство определяет их деятельность по-разному. В некоторых странах банки занимают большую долю на рынке чем какие-либо другие инвесторы и имеют более обширные возможности, как и в выборе инструментов, так и в проведении различных операций на рынке. Например, в Германии крупнейшими игроками рынка ценных бумаг являются коммерческие банки (Deutsche Bank AG, CommerzBank AG и др.). Банковская система Германии является традиционной – коммерческие банки могут заниматься любыми видами деятельности, в том числе и операциями с ценными бумагами.

В США наиболее активными профессиональными участниками фондового рынка являются инвестиционные банки.

В современной России сложилась континентальная (приближенная к Германской) модель банковской системы. До 1991 года в СССР не было коммерческих банков. Банковская система состояла из Государственного банка и ряда специализированных (таких как Банк для внешнеэкономической деятельности – нынешний ВЭБ, Стройбанк, Жилсоцбанк, Агропромбанк и Сберегательный банк, представленный системой сберегательных касс). Банковская система являлась полностью государственной. Понятие частной собственности просто отсутствовало в традиционном понимании этого слова. Рынок ценных бумаг был представлен отдельными крайне деформированными элементами – такими, как уже упоминавшиеся облигации государственных займов и векселями, используемыми исключительно в международной торговле.

После 1991 года в стране начались реформы, стали возникать коммерческие банки и развиваться рынок ценных бумаг. При формировании банковской системы в основу была положена германская модель, что позволяло коммерческим банкам, получив соответствующие лицензии, заниматься как традиционной банковской деятельностью (проведение расчетно-кассового обслуживания, валютных операций, кредитования, работы с населением) так и проводить операции на рынке ценных бумаг, то есть выполнять функции, присущие инвестиционным банкам.

Статья 6 Федерального Закона «О банковской деятельности» от 03.02.1996 № 17-ФЗ (в ред. от 03.06.2009 г.) определяет, что «в соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами».

Это еще раз подтверждает, что в России нет разделения на коммерческие и инвестиционные банки, как в США, и наше банковское законодательство более приближенно к европейскому. Справедливости ради необходимо отметить, что и в США в последние годы активно идут процессы сближения деятельности коммерческих и инвестиционных банков как в сфере регулирования профессиональной деятельности, так и при работе на рынке.

Основными регуляторами деятельности банков на рынке ценных бумаг являются Банк России и Федеральная служба финансовых рынков - ФСФР. До 1998 года коммерческие банки получали лицензию на право работать с ценными бумагами в качестве профессионального участника в Центральном банке Российской Федерации.

После 1998 года лицензирование коммерческих банков в части деятельности на рынке ценных бумаг в качестве профессионального участника полностью осуществляется ФСФР (преемница ФКЦБ). Лицензирование происходит на общих для всех участников рынка основаниях. Требования, предъявляемые к коммерческим банкам при получении лицензии профессионального участника рынка ценных бумаг, формируют как Центральный банк РФ, в части, касающейся предоставленных ему полномочий, так и ФСФР. Необходимо подчеркнуть, что для полноценной конкурентоспособной деятельности коммерческие банки вынуждены обращаться за лицензиями к разным регуляторам: лицензию на ведение операций на рынке ценных бумаг выдает ФСФР, а лицензии на осуществление традиционных видов деятельности выдает Банк России. Это вызывает некоторые трудности при организации повседневной деятельности коммерческих банков.

В настоящее время в России около 1000 коммерческих банков, многие из них имеют лицензии профессиональных участников рынка ценных бумаг, исключение лишь составляют банки, у которых отзывалась лицензия на осуществление тех или иных операций или банки, которые открылись совсем недавно. Но не все банки являются активными участниками рынка ценных бумаг. Например, банки, которые сделавшие акцент в своей деятельности на развитие ритейла и, в частности, на потребительское кредитование, достаточно редко оперируют ценными бумагами. У них другая стратегия, и «фокус-аудитория», но, тем не менее, и эта категория кредитных учреждений прибегает к использованию ценных бумаг.

Наиболее популярной торговой площадкой, на которой коммерческие банки проводят операции с ценными бумагами, является Московская межбанковская валютная биржа – ММВБ.

В основном коммерческие банки работают с корпоративными облигациями и государственными ценными бумагами, реже с акциями и еще реже с производными инструментами. Коммерческие банки могут заниматься почти всеми видами деятельности, которые предусмотрены действующем законодательством о рынке ценных бумаг, а именно:

Брокерская деятельность, включая операции с физическими лицами на основании договоров комиссии и поручения;

ª дилерская деятельность – открытие котировок за собственный счет;

ª деятельность в качестве финансового консультанта, включающая андеррайтинг – обслуживание выпусков ценных бумаг, полный или частичный выкуп эмиссии, или гарантирование выкупа эмиссии; обслуживание сделок слияния и поглощения и др.;

ª депозитарная деятельность;

ª деятельности по управлению ценными бумагами – доверительное управление, персональное управление.

Коммерческие банки, работая на рынке ценных бумаг, могут привлекать капитал, получать прибыль, поддерживать ликвидность, улучшать качество обеспечения. У банков существуют свободные ресурсы и поэтому они являются достаточно крупными игроками на рынке ценных бумаг. Банки могут работать и как инвесторы и как финансовые посредники, организовывать выпуски ценных бумаг для своих клиентов и размещать их на рынке (в том числе международном). Также банки могут размещать и собственные ценные бумаги для привлечения финансирования.

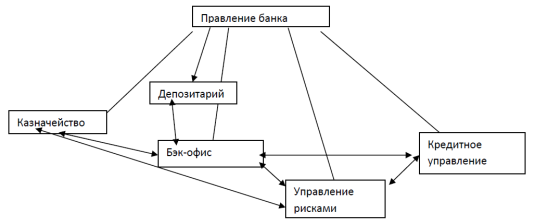

В коммерческом банке существует ряд, структурных подразделений, постоянно работающих с ценными бумагами. Вместе с тем, у каждого из этих подразделений есть соответствующие особенности в работе, которые обусловлены различными функциями, выполняемыми подразделениями банка (рис. 1).

Рассмотрим схему, на которой отражены наиболее часто работающие с ценными бумагами банковские структуры.

Рис. 1

Все вышеуказанные подразделения подчиняются Правлению банка, также видно, что они активно взаимодействуют друг с другом.

Казначейство, которое можно образно определить как «сердце» коммерческого банка, чаще, чем другие подразделения, работает с ценными бумагами. Его основными функциями являются размещение свободных средств банка с соблюдением баланса доходности и риска и поддержание ликвидности банка.

Организационная структура казначейства зависит от масштабов бизнеса банка, его «специализации» и имеющейся линейки продуктов, которые предлагаются банком рынку. В большинстве банков в составе казначейства (на профессиональном слэнге употребляют еще термины «трейдинг», «дилинг» или «desk») существуют различные отделы/управления. Мы перечислим лишь некоторые, наиболее распространенные:

ª отдел по работе на рынке капитала

ª отдел по работе с долговыми инструментами /инструментами с фиксированной доходностью,

ª отдел операций на денежном рынке и др.

Например, отдел/управление долговых обязательств, проводит операции с облигациями, векселями и другими долговыми инструментами. При этом он обязан соблюдать баланс между их доходностью и риском, стремясь максимизировать первое и минимизировать последние. Все отделы/управления, входящие в состав трейдинговых подразделений, занимаются активными операциями. Более подробно они будут рассмотрены ниже, но их отношение к проводимым операциям с ценными бумагами или другими финансовыми инструментами формируется также под влиянием необходимости выполнения требований соотношения риск/доходность. Особенно это актуально тогда, когда банк работает на свои средства (собственную позицию), исполняя функции дилера и принимая все риски, сопутствующие сделкам с ценными бумагами, на свой баланс (в случае исполнения сделки по приказу клиента и за его счет – то есть выполнения функции брокера, риски ложатс