Обґрунтування організації торгівлі сирами на прикладі ТОВ "Улюблені сири"

Зміст

Вступ

1. Підготовка зовнішньоторгових операцій

1.1 Маркетингове дослідження зовнішнього ринку

1.1.1 Вивчення попиту

1.1.2 Вивчення пропозиції

1.1.3 Дослідження умов роботи на ринку

1.1.4 Дослідження потенційних можливостей фірми

1.2 Організаційно-правові та економічні основи вибору закордонного

контрагента

1.3 Пошук, вибір та встановлення контакту із закордонним партнером

1.4 Аналіз та проробка конкурентних матеріалів, складання конкурентного листа, розрахунок імпортних цін

1.5 Проробка базисних умов контракту

1.6 Проробка валютно-фінансових умов контракту

1.7 Складання проекту контракту

2. Укладання торгівельного контракту

3 Організація контролю, виконання та припинення зовнішньоторгового контракту

3.1 Комерційні документи щодо виконання угоди

3.2 Розрахунок митної вартості товару та митних платежів

3.3 Митні документи та порядок їх оформлення за місцем акредитації суб’єкта зовнішньоекономічної діяльності

3.4 Контроль за виконанням контрактних зобов’язань, розгляд можливих претензій

4 Ефективність зовнішньоторгової операції

Список літератури

Додаток А

Додаток Б

Додаток В

Додаток Г

Додаток Д

Додаток Е

Вступ

Однією з глобальних проблем суспільного виробництва є максимально повне задоволення потреб населення, що практично неможливо без постійного широкого обміну товарами між регіонами, країнами.

В процесі здійснюваних в Україні ринкових перетворень і пов'язаних з ними структурних реформ істотну роль покликана зіграти зовнішньоторговельна діяльність господарюючих суб'єктів різних форм власності, що охоплює широкий спектр напрямів, інтересів і механізмів для реалізації задач, що стоять перед суспільством.

За період перебудови і реформ сфера зовнішньоторговельної діяльності прискореними темпами вчинила метаморфозу від "накатаного" десятиріччями централізовано-розподільного принципу функціонування цього сектора економіки до повної лібералізації, виключивши практично всі обмеження. Це дало право самостійного виходу на зовнішній ринок всім господарюючим суб'єктам.

Зовнішньоторговельна діяльність як елемент ринкового господарства будь-якої держави, у тому числі і України, дозволяє через участь в міжнародному розподілі праці забезпечити прискорений розвиток економіки країни. Тому українським зовнішньоторговельним операторам, необхідно вирішити ряд проблем, таких, як "з ким торгувати", "як торгувати", тобто з контрагентами яких країн в перспективі більш вигідно здійснювати комерційну діяльність, пов'язану з реалізацією зовнішньоторговельних операцій, для досягнення поставлених цілей.

Реформа зовнішньоторговельної діяльності в Україні забезпечила вихід на світовий ринок великого числа господарюючих суб'єктів. Це дозволило учасникам міжнародного бізнесу не тільки визначити свої можливості і результати від реалізації зовнішньоторговельних операцій, але і самим отримати уявлення про реальний попит на власну продукцію, ступені її конкурентоспроможності із зарубіжними аналогами. Сьогодні у сфері зовнішньоторговельної діяльності є ряд негативних наслідків, породжуваних тими украй невигідними умовами, на яких полягають міжнародні торгові операції.

Причин такого положення багато:

· слабий розвиток на місцях підтримуючої інфраструктури (уповноважені банки; страхові і рекламні компанії; інформаційні, консультаційні і юридичні фірми; транспортно-експедиторські організації і ін.);

· відсутність ефективних форм управління зовнішньоторговельною діяльністю на підприємствах різних організаційно-правових форм;

· неприступність інформаційно-методичної бази для роботи (зокрема, незнання іноземної мови, що утрудняє можливість проведення конструктивних ділових переговорів);

· недостатня кількість підготовлених кадрів, що уміють вести маркетингові дослідження і комерційну роботу, обізнаних у специфіці діяльності на зовнішньому ринку, особливостях законодавства зарубіжних країн і т.д.

Відсутність необхідних знань у зовнішньоторговельних операторів цілком з'ясовна, оскільки, як відомо, такі знання одержуються в процесі практичної діяльності, а вони протягом десятиріч були відірвані від процесу реалізації результатів своєї праці закордоном. Це незнання в поєднанні з бажанням часом будь-якою ціною заробити валюту в умовах, коли в більшості своїй підприємства не мають популярності на ринках зарубіжних країн, є однією з головних причин появи названих негативних явищ.

Розділ 1

Підготовка зовнішньоторгових операцій

1.1 Маркетингове дослідження зовнішнього ринку

Перша стадія першого етапу здійснення ЗТО - маркетингове дослідження - передбачає вивчення комплексу характеристик та даних, які визначають властивості світового ринку або ринків окремих географічних регіонів чи певних країн, а саме:

1. Вивчення ринкового, підприємницького середовища на зовнішніх ринках (ЗР), яке передбачає аналіз демографічних, природних, економічних, науково - технічних, політико-правових, культурних та соціальних факторів розвитку світових ринків (СР). Саме умови підприємницького та ринкового середовища зарубіжних країн досліджуються у першу чергу при виборі найбільш перспективного ринку збуту своєї продукції або придбанні необхідних імпортних товарів.

2. Вивчення вимог СР або ЗР до товару, тобто вимог покупців зарубіжних держав до споживчих властивостей продукту та відповідного набору послуг, які супроводжують продаж і споживання товару. Для українського виробника ці вимоги з боку покупців та споживачів товару є складовими його конкурентоспроможності.

3. Вивчення місткості та характеру ЗР, еластичності попиту на ньому. Саме ці показники визначають можливі перспективи збуту продукції, динаміки продажів та особливості маркетингових заходів, необхідних для успішного просування товарів.

4. Спостереження за рівнем світових цін та тенденціями їх зміни. Для цього складаються таблиці руху цін та їх індексів, будуються графіки, екстраполюються тренди попередніх періодів на майбутній розвиток цінових рівнів, даються прогноз та оцінка рівня динаміки цін на роки вперед.

5. Дослідження фірмової структури ринку та складу закордонних партнерів, а саме: споживачів, посередників, постачальників, конкурентів. Важливо виявити не тільки активних покупців товарів та послуг, а й потенційних фірм-нейтралів, які ще не виявили зацікавленості відносно даного товару, але можуть розглядатись як потенційні покупці.

6. Маркетинговий аналіз ступеня та характеру ринкової конкуренції, методів маркетингової роботи конкурентів, їх товарної, цінової, збутової політики, реклами та політики стимулювання продажів, кадрової політики.

7. Дослідження форм роботи, які прийняті у торговій практиці по даному товару на даному ринку та його сегментах. Спеціалістів у сфері ЗЕД цікавить, прямо чи непрямо здійснюється більшість угод купівлі-продажу на даному ЗР, які форми посередницьких угод типові для нього, які види угод можна застосовувати на даному ринку, які форми торгівлі використовуються тощо.

8. Визначення особливостей споживчих пріоритетів та психологія поведінки покупців даного товару на ЗР, основних причин, мотивів прийняття рішень іноземними споживачами про купівлю конкретних товарів (як наших, так і конкурентів). Побудова схеми процесу прийняття рішення про покупку (2).

1.1.1 Вивчення попиту

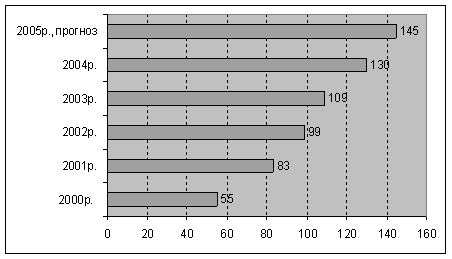

В загальному об'ємі реалізації сирів торгова мережа забезпечує не менш 85%, заклади громадського харчування — від 10 до 15%. В даний час характерною є загальна тенденція дорожчання молока і продуктів його переробки, у тому числі і сирів, проте для всіх варіантів розвитку сирного ринку характерним було зростання споживання в 2005-2006 роках, пов'язаний в першу чергу з підвищенням купівельної спроможності населення (рис.1.1). Спостерігалося уповільнення темпів зростання ринку, починаючи з 2007 року. В цьому періоді ключову роль гратимуть наступні чинники:

1. Зростання платоспроможності населення, вплив якого на темпи зміни зростання ринку оцінюється в +30%.

2. Вплив індивідуальних традицій і переваг (+10%);

3. Вимог до якості і смакових характеристик (+10%);

4. Розвитку каналів розподілу (+15%).

Рис.1.1. Місткість внутрішнього ринку твердих сирів в Україні в 2000-2005 роках, тис. т.

Характеристика об'єкту дослідження і коротка класифікація.

Сир – один з самих живильних і калорійних харчових продуктів. Живильна цінність його обумовлена високою концентрацією білка і жиру, наявністю незамінних амінокислот, вітамінів, солей кальцію і фосфору, необхідного для нормального розвитку організму людини. Сир корисний для людей будь-якого віку і особливо для дітей. В сирі міститься від 18 до 25% білка, причому значна його частина знаходиться в розчинній формі, тому добре засвоюється організмом. В сухій речовині багатьох видів сирів міститься 45-55% жиру, від 1,5 до 3,5% мінеральних солей. Калорійність сиру коливається від 2500 до 4500 калорій.

Технологія і асортимент.

Всю різноманітність сирного асортименту для зручності зводять в два основні продукти — сири плавлені і сири тверді. З плавленими все зрозуміло, назва говорить саме за себе, а в тверді входить безліч підгруп: сичужні і розсоли, зрілі і молоді, з підплавленням і без. В світі розрізняють п'ять основних технологій виробництва твердих сичужних сирів:

«власне тверді» (голландська і швейцарська технології виробництва), «напівтверді» (італійська і англійська) і «м'які» (італійська і французька технології).

Відповідно технологіям розрізняють п'ять основних видів зрілого сиру плюс ще один — молодий, швидкопсувний продукт. Дещо відособлено стоїть вся група плавлених сирів, утворюючи окремий, чітко обкреслений ринковий сегмент.

В таблиці 1.1 наведена французька класифікація сирів.

Таблиця 1.1.

Порівняльна класифікація марок сиру.

Французька | Мазкі | Українська |

| Свіжі сири | Fromage blanc, Petit Suisse, Cottage cheese, Любительський | М'які/свіжі |

| Сирі з цвілевою скориночкою | Camambert, Brie, Chaorce, Blanchette, Білий Десертний | М'які з цвіллю на поверхні |

| Сирі з промитою пліснявою скориночкою | Maroilles, Mont d’Or, Romadur, Limburger, Дорогобужський | М'які /слизневі сирі |

| Сирі з козиного молока | Crottin de Cravingly, Saite-Maure, Picodon | Сирі з козиного молока |

| Голубі сири | Roquefort, Brue de Brisse, Saint Agur, Dorblu | М’які /з цвіллю у всій масі сиру |

| Пресовані варені сири | Emmental, Comte, Beaufort, Maasdam, Радянський, Швейцарський | Тверді сичужні/ з низкою t 2-го нагрівання |

| Пресовані неварені сири | Cantal, Edam, Gouda, Palet d’Or, Oltermanni, Російський, Углицький, Голландський, Костромський | Тверді сичужні/ з низкою t 2-го нагрівання |

| Плавлені сири | Rambol, La vache qui rit, President, Viola, Янтар, Хвиля | Плавлені сири |

На даний момент в світі зареєстровано більше 700 різних сортів (найменувань) сиру. Проте до цих пір не існує єдиної їх класифікації, оскільки в різних країнах випускають сири з однаковими назвами, але за різними технологіями. В Україні до початку 1991 року в Держстандарті було зареєстровано близько 30 сортів сиру, на сьогоднішній день — 150.

Українськими фахівцями запропонована вдосконалена класифікація, що включає сири іноземного виробництва. Хоча вона і не охоплює весь імпортний асортимент, зате в неї входять такі групи, як, наприклад, сирі з буйволового молока, відсутні у французькій класифікації. Традиційними для вітчизняної молочної індустрії все ще є сири, виготовлені за спрощеною голландською технологією: Голландський, Російський, Пошехонський, Костромський.

Сир чеддер, вироблюваний за англійською технологією, друге дихання в Україні знайшов в останні п'ять-шість років, коли вітчизняне сироваріння отримало приплив свіжого капіталу. Чеддер став привабливим для вітчизняного виробника зважаючи на простоту технології виготовлення.

Сири молоді або сичужні м'які (Любительський, Бринза, Здоров'я) не вимагають ніякого дозрівання. В процесі виробництва таких застосовують коагуляцію, формування і пресування, а весь технологічний цикл триває максимум добу (проти 15 - 60 діб у сирів твердих). Не довше триває і виробництво більш просунутого італійського сиру Рікотто (Адигейський по нашій класифікації), який після пресування піддають підплавленню. Сирі напівтверді — Моцарелла, Сулугуні, — зріють в розсолі, що мінімізує ризик інфікування сирних головок шкідливою мікрофлорою, і також зводить до мінімуму відсоток браку.

У вітчизняних сироварів було достатньо аргументів за розвиток виробництва молодих, розсолів, скоростиглих і англійських сирів, оскільки всі вони мають безперечну перевагу — короткий технологічний цикл виробництва. Головний недолік скоростиглих сирів — Буковинського, Українського і ін. — порівняно короткий термін зберігання, зважаючи на що вони направляються виробником, як правило, на внутрішній ринок. Той же недолік у сирів молодих і ті ж маркетингові наслідки їх виробництва — тільки для національного і регіонального споживача.

До сирів розсолів відносяться сири, термін дозрівання яких складає декілька годин. Їх після пресування витримують в розсолі і підсушують. Це адигейський і любительський сирі, сулугуні, чанах, моцарелла.

В загальному об'ємі продажів сичужних сирів на їх частку припадає 3-5% (у фізичному виразі). Їх ціна неістотно відрізняється від ціни деяких видів твердих сирів. Тому споживач часто вважає за краще купувати або більш звичні для нього тверді сири, або більш дешеві в порівнянні з розсольними сирами сирні вироби.

Для оптовиків торгівля розсольними сирами не дуже приваблива зважаючи на короткий термін реалізації — до семи днів.

Правда, один з виробників почав упаковувати адигейський сир у вакуумну плівку, що дозволило продовжити термін реалізації до 30 днів. За припущеннями торговців, якщо виробникам вдасться подовжити термін реалізації розсольних сирів, їх продажі ростимуть.

Фахівці відзначають, що створювати сироварні підприємства середньої потужності і нижче (45-100 тонн готового продукту в місяць) доречно, якщо вироблювані сири відрізняються особливою якістю і високою ціною, тобто, є преміум або елітним продуктом. До таких в Україні відносять тверді сири, проведені по швейцарській і ускладненій голландській, а також по французькій (грибково-цвілевій) технологіям. В останньому випадку думки українських виробників вже роки три, як розходяться: одні вважають, що українські елітні сири не зможуть конкурувати з імпортними французькими і швейцарськими сирами. Навіть різниця в ціні на користь місцевих — не аргумент для елітного споживача, який в першу чергу вибирає якість, а на ціну може і зовсім не дивитися.

Щодо пропіоново - кислих (великопористих) голландських у наших сироварів сумнівів немає, вже більше двох років поспіль на ринку України у величезній кількості присутні і успішно продаються зроблені в Україні сири преміум - класу: Едам, Маасдамер, Радомер, Королівський, Фамільний і інші. Для підприємств, здатних перетворити на сир не менш 300 тонн молока на добу, все ще дуже ефективним є виробництво твердих сирів масового попиту за старими радянськими технологіями: Російський, Пошехонський, Костромський, Голландський, Буковинський, Звенигородський.

Формування сегмента сирів з цвіллю (напівм'яких і м'яких «французьких» сортів) почалося унаслідок перенасичення ринку твердих сирів в цілому. Першими на збільшення попиту на подібні сири відреагували київські супермаркети, в більшості з яких з'явився «цвілий» асортимент. За неперевіреними даними, в Києві продаються близько 150 т сирів з цвіллю в рік, а вартість їх коливається від 60 до 250 грн. за 1кг. По всій країні в грошовому еквіваленті об'єм даного сегмента складає більше $1 млн., і на 90% він представлений імпортною продукцією, переважно з Франції, Німеччини і Польщі.

Вітчизняні сировари в більшості своїй скептично відносяться до випуску сирів за французькою технологією, оскільки якість сировини тут набагато нижче, ніж, наприклад, в Польщі, і налагоджувати широкомасштабне виробництво в Україні достатньо ризиковано — можливий високий відсоток браку. На думку вітчизняних сироварів, освоєння даної технології може бути рентабельне лише для дрібних молокопереробних підприємств. Як приклад приводять Францію, де більшість напівм'яких і м'яких сирів виробляється фермерськими господарствами практично кустарним способом.

Плавлений сектор.

Нині, як мінімум, кожний четвертий кілограм з'їденого в Україні сиру є плавленим продуктом. За даними вітчизняного Держкомстату, в 2004 році в нашій країні вироблено 42665 тонн, в 2005 — 49905 тонн плавлених сирів. При цьому не менш 90% виробництва споживає внутрішній ринок. Співвідношення об'ємів продажів плавлених сирів в традиційній упаковці з фольги і в нових видах упаковки (пластиковий стакан, картонна коробка і ін.) складає 75% і 25% відповідно.

Плавлений сир практично для всіх лідерів сироварного напряму є і основним, і «побічним» продуктом виробництва сухого молока, вершкового масла, твердого сиру, цільномолочних продуктів. Компанії, що традиційно спеціалізуються на виробництві ЦМП, також нерідко трудяться і в «плавленому» напрямі (наприклад, «Галактон»). В обох випадках новим виробникам сприяє відносна простота технології виробництва. Для плавлення необхідна спеціальна лінія (вартість близько $100 тис.), для дозрівання твердого сиру — термостатична камера (підвал), яка при аналогічній продуктивності коштує у декілька разів більше устаткування для плавки. Процес плавлення триває години, дозрівання — 15 - 60 діб. Весь технологічний цикл — від молока до упакованої одиниці готового плавлено - сирного продукту триває одну зміну. Плавленому сиру не потрібна технологічна лінія по солінню вартістю до $1 млн. а також висока культура виробництва, оскільки плавлення є термообробка, що вбиває всю «зайву» мікрофлору.

Собівартість же отриманого плавленого продукту дозволяє пропонувати його наймасовішій аудиторії українських споживачів. Роздрібна ціна більшості плавлених сирів вітчизняного виробництва складає в середньому 17 грн./кг, твердих і напівтвердих сичужних — 26 грн./кг. Крім того, для виробництва плавленого можна використовувати «механічний брак» твердого сиру. Загалом, інтерес до виробництва плавленого сиру, як засобу розширення асортименту, є достатньо економічно обґрунтованим. Не останню роль в розвитку виробництва плавлених сирів грає швидкий оборот засобів, який забезпечує порівняно короткострокова і проста технологія виробництва. В Україні є «чисті» виробники плавлених і «чисті» виробники твердих сирів, але дистриб’ютори, що практикують роботу лише з одним сирним продуктом (а тим більше, лише з однією маркою), на ринку відсутні.

Екзотичні сири.

В цей розділ включаються всі сири, що входить до групи елітних і частково додаткових. Це, як правило, дорогі сорти, присутні в кожній групі по французькій класифікації. Навіть в сегменті твердих сирів існує свого роду знати – Comte, Emmental, Fol Epi. Такі сорти, як сири з промитою і білою цвілевою скориночкою і голубі сири в Україні не виробляються. Пальма першості по виробництву екзотичних і елітних сортів сиру належить Франції. Французи відрізняються не тільки тим, що мають понад 400 сортів сиру, але і тим, що його споживання перетворилося для них на особливу культуру, майже релігію. Як ми згадали, сири свіжі і ферментировані (вони ж “аффіне” - витримані). Вони також діляться і по “молочному братству”: бувають козиними, коров'ячими, овечими, буйволовими, ослячими, верблюжими і ін.

1.1.2 Вивчення пропозиції

Виробники. Останні чотири роки на українському ринку молокопродуктів спостерігаються різке зростання конкуренції. За 2004-05 роки в корпусі найбільших сироварів відбулося декілька найпомітніших подій. Спочатку змінився власник контрольного пакету акцій АТ «Шосткинський ГМК» (ТМ «Бiлi Бережи» і «Шостка»), який, до речі, був лідером українського сироваріння в 2002 році, і на сьогоднішній день поступається пальмою першості лише сироварним об'єднанням. На початку 2005 року змінив власника «Пирятинський сирозавод» (ТМ «Молочній Шлях»), а власником «Молочного Шляху» є старий знайомий, що давно вже став в українській молочній індустрії своїм — банк «Аваль» (власник Яготинського і Золотоношського маслозаводів, а також Городенківського сирозавода на Івано - Франківщині). А ще раніше (в 2003 році), влившись до складу французької Bongrain Group, змінив власника Звенигородський СК (лідер виробництва в 2001 році).

До 2004 року ринок розвивався по стандартній схемі: крупні компанії розширювали виробництво і укрупнялися, поглинаючи тільки невеликих і слабких регіональних переробників. З часом крупним компаніям стало тісно на ринку, і процес переділу ринку почав новий виток. Тепер використовують два варіанти: пряма покупка активів конкурента і спроба злиття з ним.

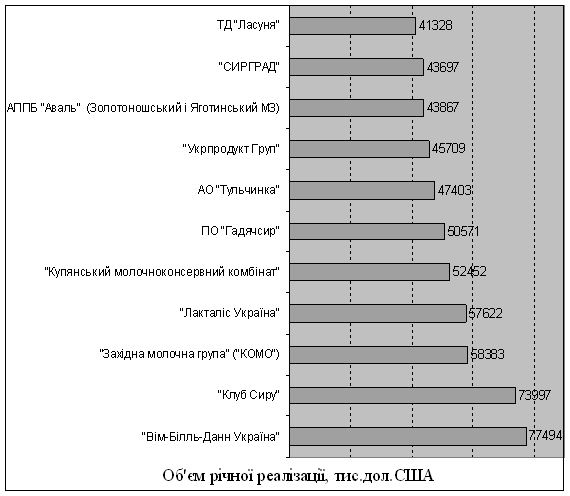

Яскравим прикладом швидкого нарощування виробничих потужностей стала в травні 2004 року покупка корпорацією «Клуб Сиру» підприємств ТОВ «РТС» — ВАТ «Бобровецкий молокозавод» і ВАТ «СОММАС». В результаті операції потужність «Клубу Сиру» по випуску сухих молокопродуктів збільшилася в 2,3 раз (до 80 т в доби), вершкового масла — в 1,7 раз (до 96 т в доби). Крім того, «Клуб Сиру» отримав кредит в $3,5 млн. в банку «Фінанси і Кредит» на завершення фінансування крупного проекту по реконструкції виробничих приміщень ВАТ «Світловодський маслосиркомбінат» і установці автоматизованої лінії по виробництву твердих сичужних сирів продуктивністю 45 т сира на добу (з резервами підвищення продуктивності до 20%). На теперішній час реконструкція завершена. До складу заснованої в 2003 році корпорації «Клуб сиру» входить декілька найбільших молочних підприємств України. Зокрема, два сироварні підприємства ВАТ «Канівський маслосирзавод» і ВАТ «Світловодський маслосиркомбінат», загальною потужністю 105 т сира в доби. Також до складу корпорації входять три підприємства по виробництву сухих молочних продуктів і масла ВАТ «СОММАС» (Миронівський завод сухого цільного молока) і ВАТ «Бобровецкий молокозавод», ВАТ «Корсунь-Шевченківський маслосирзавод». На рис.1.2 відображено рейтинг груп, що працюють на ринку сирів. Спеціалізовані оптові компанії по торгівлі або вітчизняним, або імпортним сиром. До них можна зарахувати і тих, у кого 70-80% в об'ємі продажів займає сир. З крупних спеціалізованих компаній, торгуючих вітчизняним сиром, нам відомі тільки дві: “Сири України” (м. Донецьк) і “Корса” (м. Київ).

Рис.1.2. Рейтинг груп, що працюють на ринку молокопродуктів (за об’ємами реалізації на рік)

Спеціалізуватися перспективно в тих регіонах, де слабо розвинута виробнича інфраструктура по випуску сиру. Так, компанія “Сири України” починала свою діяльність в донецькому регіоні. Компанія закуповує сир у багатьох вітчизняних виробників і, сформувавши широкий асортимент, реалізує товар в основному в роздрібних пунктах, а також оптовим компаніям в довколишніх містах. Зараз філіали компанії є у восьми регіонах, в основному там, де слабо розвинуто виробництво твердих сирів. Компанії з широким асортиментом продукції. Основними їх позиціями можуть бути сир, м'ясні вироби. Такі компанії, як правило, закуповують товар у одного - двох виробників, а решта асортименту (як вітчизняний, так і імпортний) — у колег. Асортимент сирів у них налічує приблизно 60-70 найменувань. З них 17-20 — вітчизняні, 30-40 — імпортні.

Приватні підприємці. Вони можуть реалізувати десятки тонн сиру в місяць. Такі підприємці закуповують крупну партію сиру на одному заводі і, одержуючи значну знижку, можуть продавати товар дешевше, ніж крупнооптова компанія, яка робить закупівлі на декількох підприємствах. Як правило, ЧП не створює збутову мережу, а локально “скидає” товар, в основному базарним реалізаторам.

Представництва заводів. Як правило, їх відкривають в Києві і містах - ”міліонерах”. Об'єми їх продажів не дуже значні — 10-20 т в місяць. Але вони є серйозними конкурентами для оптовиків, оскільки продукція через представництва реалізується за заводською ціною.

Експорт

З 1999 року експорт сирів з України зріс майже в 14 разів (до 88,7 тис. тонн), і минулого року надходження від експорту сиру склали 206 млн. доларів США, що складає 40,5% від експорту всіх молокопродуктів. Крупних підприємств-експортерів в Україні налічується більше двадцяти, які, як правило, входять до складу крупних молочних холдингів. Експортують, в основному, твердий сир, який займає більше 90% об'ємів сирного експорту в натуральному виразі.

Імпорт

Свою продукцію на українському ринку представили такі крупні компанії, як німецькі Kaserei Champignon/Hofmeister, Bayernland, Hochland, Zott, MZO/ Oldenburger, Kraft Jacobs Suchard, французькі Bongrain, Bel і Besnier, фінські Valio, Ingman, голландські Friesland Dairy Foods, Vonk, італійська Parmalat і деякі інші.

За даними ж торговців, імпортна продукція забезпечує приблизно 15-20% загального об'єму продажів (у фізичному виразі). У додатку А наданий перелік можливих постачальників торгівельної фірми. Основна причина “сірості” ринку — високі ставки митного збору: повна ставка — EUR 1,6, пільгова — EUR0,8 за 1 кг. Оплата мита, податків, транспорту, сертифікатів (сертифікація додає приблизно $0,5 до ціни 1 кг) збільшують ціну сиру більш ніж в двічі.

Якщо закупівельна ціна польського сиру — приблизно $2-2,5 за 1 кг, то офіційно розмитнений сир повинен коштувати не менше ніж 35-40 грн. з обліком 25%-ої торгової націнки. Попитом користуються великопористі сири (особливо “Радомер”), оскільки ця ніша вітчизняним виробником практично не зайнята.

Так, за нашими відомостями, великопористий сир “Мономах”, “Фаворит”, “Пектораль” виготовляє Крижопольський завод, а Новоград-Волинський завод буквально днями почав виготовляти сир “Пікодон”.

Найближчим часом навряд чи в асортименті вітчизняних виробників з’являться великопористі сири в значних об'ємах. Таким чином, нішу велико-пористих сирів практично всю віддано зарубіжному товару. Також достатньо міцно зайнята імпортною продукцією і ніша м'яких сирів і сирів з цвіллю (в основному це німецькі, французькі, датські і ін. сирі). Навряд чи в найближчому майбутньому імпортної продукції стане набагато менше. У неї є декілька козирів: різноманітність асортименту (приблизно 100 найменувань), стабільна якість і досить стійкий споживацький попит з боку небідних українців.

Документи:

Закон України ВР 468/97-ВР от 17-07-1997

Обов'язкова сертифікація: Код документа "6020"

У додатку Б наведений код товару згідно з УКТВЕД.

1.1.3 Дослідження умов роботи на ринку

Продукт від виробника до кінцевого споживача може проходити через різну кількість учасників збутового ланцюжка: мінімум — один, максимум — три, залежно від географії збуту. Зараз основний напрям розвитку дистрибуції — створення при виробниках фірм по просуванню товару. У зв'язку із значним підвищенням цін на сир всі прагнуть позбутися зайвого посередника, щоб мінімізувати торгові націнки і, по можливості, поставляти товар напряму уроздріб.

Виробники можуть самостійно реалізовувати товар в роздрібну торгівлю (особливо якщо вони випускають ще і цільномолочну продукцію) як в рідних містах, так і в довколишніх. Також є принадою великі міста. Подібним же чином діють і оптові компанії-інвестори, представництва або дочірні підприємства. Як правило, вони прагнуть запропонувати товар платоспроможному роздробу: супермаркетам, крупним магазинам, оптово-роздрібним ринкам. Деякі з них обзаводяться і власними торговими точками. Їм потрібні “живі” гроші для покупки молока. Але охопити роздрібну мережу, яка налічує до 12-13 тис. торгових точок, виробники не в змозі. Їм “допомагають” оптовики.

Вони також обслуговують роздріб і оптовиків довколишніх регіонів, які часто володіють мережею роздрібних точок.

Асортимент оптовиків

Сьогодні основна вимога роздробу — широкий асортимент. Шляхи його формування у оптовиків різні, але якісь загальні правила є. Отже:

В асортименті повинні присутній такі сири: “Російський”, “Голландський”, “Український”, “Костромський”, “Буковинський”, “Степовий”, “Пошехонських”. З імпортних — “Радомер”, “Едам”, “Мааздамер”, “Гауда”, плавлені порційні. Споживача перш за все привертає відома назва. Такі сири забезпечують торговцю приблизно 60-70% продажів (у фізичному виразі). Оптовики прагнуть придбати товар відомого виробника, хоча б навіть для асортименту. Сир відбирають і по співвідношенню “жирність — ціна” (залежно від клієнтури рецепти у кожного оптовика свої).Сир в плівці є більш переважним для торгівлі ніж сирий в парафіні. Під парафіном важко роздивитися, чи не цвілий ненароком товар. Оптовики прагнуть закупити міні-сири масою 200-400 г, які останнім часом користуються попитом.

Стимулювання збуту

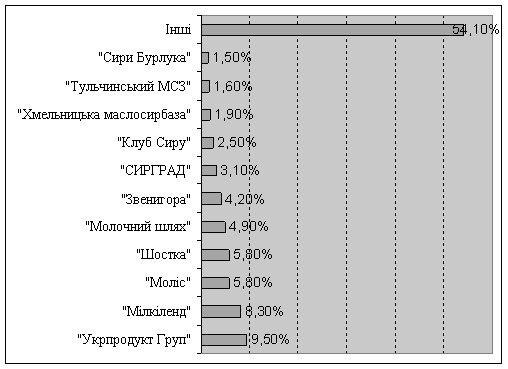

До недавнього часу якісній продукції випускалося украй мало. І, по суті, на ринку не було товару, який необхідно було б активно рекламувати. Та і явних лідерів, які займалися б грамотним просуванням товару, замало. Із тих же причин на ринку сиру затягнувся процес становлення торгових марок. Компанії спочатку пішли по шляху створення нових видів сиру під торговими марками “Мономах”, “Пектораль”, “Фаворит”). На рис.1.3 відображено долі найкрупніших торгових марок на ринку сирів України.

Зараз основні прийоми стимулювання збуту на ринку — це:

· надання конкурентної ціни. Різниця в 20 коп. в ціні за 1 кг сиру грає істотну роль в завоюванні клієнта;

· своєчасне виконання заявок клієнтів;

· мобільна доставка товару. Основна задача оптовиків — розширювати автомобільний парк.

Рис. 1.3. Доля найкрупніших торгових марок на ринку сирів України

Також для просування товару використовуються такі прийоми, як реклама на виставках і в прайс - листах ділових видань. Добре працює матеріальне заохочення як клієнтів (їм надаються знижки), так і власних менеджерів.

Роздріб

За даними торговців, в великих містах приблизно 60% сиру реалізується через супермаркети і магазини, 40% — через ринки. А в невеликих містах співвідношення зворотне. Сири на ринках дешевше, ніж в магазинах, але іноді там зустрічається товар украй низької якості, що не сприяє зростанню продажів. До того ж базарний кілограм — трохи більше 800 р. Таким чином, лоточники поступово втрачають клієнтів. В той же час збільшуються виторги в супермаркетах, особливо в магазинах сash&carry, що пропонують обширний асортимент сиру за цінами дрібного опту. Асортимент супермаркету — 30-40 найменувань (вітчизняний і імпортний сир), звичайного магазина і лотка — 5-7 найменувань найпопулярніших видів сиру. Спеціалізований лоток пропонує 10-15 найменувань. В київському супермаркеті може реалізовуватися від напівтони до декількох тонн сиру в місяць. Але таких магазинів в Києві не більше 20. Звичайний магазин в крупних містах реалізує до напівтони сиру в місяць, в невеликих — 50-100 кг.

Роздрібний ринок ще не поділений між операторами. По-перше, за роздріб воюють виробники і оптовики. По-друге, магазинам вигідно працювати з декількома постачальниками. Як правило, їм надають відстрочення платежу на 5 днів, але розлучатися з грошима, навіть якщо товар проданий, не хочеться. А товар одержувати треба. Тут і з'являється наступний постачальник. Проблема оптовиків — навчити роздріб грамотно продавати товар. Кваліфіковано працює украй обмежена кількість торговців, в основному — супермаркети. В цьому значенні більш “просунутими” можна вважати “сирних” лоточників. Їх зарплатня цілком залежить від об'єму продажів. Тому вони пропонують сир на пробу, при цьому супроводжуючи дегустацію розповідями про його властивості. З лотка йдуть декілька сотень кілограм сиру в місяць.

1.1.4 Дослідження потенційних можливостей фірми

Середньодушове споживання сиру сьогодні в Україні складає 2,7 кг на рік, що набагато нижче, ніж навіть в такій «несирній» країні, як США — 15 кг або більш «сиролюбивій» Німеччини — 18 кг/д.н. рік. Навіть в сусідній Росії за різними даними на душу населення доводиться 3,2-3,5 кг, а лідирують в світі споживачі Франції з показником 26 кг/д.н. рік. За найскромнішими підрахунками виробників, потенціал українського ринку сирів вироблений відсотків на двадцять (таблиця 1.2).

Таблиця 1.2.

Середньорічні темпи приросту об'ємів споживання, %

| Тип прогнозу | 2005-2006рр. | 2007-2009рр. | 2010-2011рр. | Середні |

| Оптимістичний | 22,0 | 11,7 | 6,7 | 13,5 |

|

Подобные работы:

Актуально:

|