Оценка надежности и устойчивости КБ "Юниаструм банк" за 2008-2009 гг.

В современном мире каждый день вращаются деньги, идет обмен товарами, ценностями, информацией. И каждый из нас хоть раз думал, как бы выгодно разместить свои финансы, чтобы в будущем принесли большую выгоду и дивиденды? Сейчас уже совсем мало кто хранит деньги дома или возит наличными купюрами с собой в путешествие. Чаще всего мы пользуемся услугами банков, которых немало по всему свету. Мировой финансовый кризис, дыхание которого до сих пор чувствуется (пусть и не так остро!) оставил свой след на банковской. Так как на этот период было очень много электронных денег, то многие банки просто разорились. У населения со средним и низким достатком итак не много средств, которые оно бережно хранит, а тут еще и в банки идти нельзя – вдруг он обанкротится.. Поэтому встает вопрос насколько надежные и устойчивые в внешним и внутренним изменениям банки нас окружают. Мы задаемся вопросом – можно ли им доверить свои финансы?

Цель этой работы – понять насколько устойчивы показатели Юниаструм Банка, можно ли доверять ему. В ходе работы мы опирались как на финансовые показатели официальной отчетности банка, так и на интервью-опросы клиентов банка. Задачи курсовой работы:

· изучить материал по методикам расчета показателей надежности банка,

· составить характеристику Юниаструм Банка и его хозяйственной деятельности,

· провести анализ основных показателей деятельности банка,

· сделать расчет надежности и устойчивости банка на основе двух методов (по нормативам ЦБ РФ, по методике Кромонова С.В.)

Юниаструм Банк является одним из наиболее современных банков, предлагающих совершенно новый подход к работе и общению с клиентом. Несмотря на кризисное положение, банк продолжал активно выдавать кредиты населению под умеренные проценты, предлагал наиболее выгодные условия размещения счета и электронных операций. Банк занимает определенную нишу и даже в условиях кризиса проводил социальные кампании и поддержку малого бизнеса. Такая политика банка не может оставаться незамеченной. Однако порой за кажущимся успехом организации стоит дальнейший разгром. Именно поэтому стало важным изучить, что же происходит на самом деле – насколько видимое соответствует реальности. И можно ли открывать счета именно в этом банке.

В работе была проведена работа с законодательной и нормативной базой РФ, устав банка, налоговая отчетность банка, а также работа с методическими и учебными материалами.

Раздел 1. Общая характеристика деятельности КБ «ЮНИАСТРУМ БАНК» (ООО)

1.1 Краткое описание истории создания и развития Банка

Коммерческий банк «Юниаструм Банк» (Общество с ограниченной ответственностью) был создан в 1994 году. Дата регистрации в ЦБ РФ - 31 марта 1994 года, генеральная лицензия ЦБ РФ № 2771 от 5 мая 2005г (см. Приложение 3).

Банк действует на основании Генеральной лицензии № 2771 и в соответствии с законодательством Российской Федерации(1) и нормативных актов Центрального банка Российской Федерации.

По организационно-правовой форме Банк является обществом с ограниченной ответственностью, основанном на объединении вкладов участников, для осуществления банковской деятельности в порядке, установленном законодательством Российской Федерации, в целях удовлетворения общественных потребностей в банковских и связанных с ними услугах, а также в целях получения прибыли.

Основной целью создания Банка является привлечение свободных денежных средств юридических и физических лиц и их приоритетное использование для содействия развитию малого и среднего бизнеса, финансовая поддержка инновационной, производственной, внешнеэкономической деятельности, решение социально-экономических программ и практическая отработка современного финансово-кредитного механизма. В своей работе Банк руководствуется действующим законодательством Российской Федерации, настоящим Уставом и решениями органов управления Банка.

В офисах банка по всей России работает свыше 4 тыс. высококвалифицированных специалистов, а количество постоянных клиентов исчисляется сотнями тысяч. Среди наиболее востребованных услуг банка – услуги, направленные на удовлетворение потребностей частных лиц, представителей малого и среднего бизнеса.

Основной стратегической целью Банка является прирост стоимости бизнеса в долгосрочной перспективе. Среди текущих задач можно выделить следующие:

• развитие современного, клиентоориентированного, универсального, конкурентоспособного банка, нацеленного на обслуживание розничных клиентов, малого и среднего бизнеса;

• переход к корпоративной модели управления, соответствующей передовой зарубежной практике, способствующей улучшению качества управления рисками в современных условиях ведения банковского бизнеса;

• дальнейшее развитие и повышение эффективности региональной сети;

• постоянное качественное улучшение обслуживания клиентов посредством инвестиций в информационные банковские технологии и персонал Банка.

Начиная с 2001 года «Юниаструм Банк» начал активно развивать филиальную сеть. В настоящее время по количеству точек продаж Банк входит в десятку крупнейших банков страны и занимает 1-е место среди частных банков по количеству дополнительных офисов в Московском регионе. На 01 октября 2008 года зарегистрировано 42 филиала и более 220 пунктов обслуживания в 45 регионах России.

В июле 2001 года открыт первый филиал ООО «Юниаструм Банк» в Иванове, а в 2002 году – в Ростове-на-Дону. С 2003 года начинается активное развитие региональной сети, филиалы ООО «Юниаструм Банк» открываются в Калининграде, Ярославле, Самаре, Саратове, Красноярске, Тюмени, Перми, Челябинске, Ставрополе, Уфе, Екатеринбурге, Краснодаре, Волгограде и Новосибирске.

Филиалы Банка не являются юридическими лицами и действуют от имени Банка, объем выполняемых ими функций устанавливается Банком.

Руководство филиалов и представительств осуществляется лицами, назначенными Банком. Руководители этих учреждений действуют по доверенности, выданной Банком. Управляющим ФКБ «ЮНИАСТРУМ БАНК» (ООО) в г. Чебоксары назначен Борисов Алексей Олегович. Банк отвечает по долгам филиалов и представительств всем своим имуществом.

Филиал коммерческого банка «Юниаструм банк» (ООО) в городе Чебоксары был зарегистрирован 27 апреля 2006 года. Головной офис расположен по адресу: г. Чебоксары, ул. Энгельса, 3/1, дополнительный офис – по адресу: г. Чебоксары, ул. Гагарина, 10. Порядковый номер филиала: 2771/27, территориальное учреждение Банка России Национального Банка Чувашской Республики ЦБР, г. Чебоксары, ул. К. Маркса, 25. Директор банка – Борисов Алексей Олегович, срок действия доверенности руководителя до 01.12.2010

Деятельность Банка ведется в трех основных областях: розничный бизнес, корпоративный бизнес, инвестиционная деятельность и финансовые рынки.

1.2 Организационная характеристика Банка

А) Внутренние документы Банка

Специфические структуры, процессы и практика корпоративного управления Банка регулируются Уставом и внутренними документами Банка, включая:

· Учредительный договор;

· Положение об Общем собрании Участников;

· Положение о Совете директоров;

· Положение о Комитете по аудиту Совета директоров;

· Положение о Правлении;

· Положение о Корпоративном секретаре

· Положение об организации системы внутреннего контроля;

· Положение о службе внутреннего контроля;

· Политика управления банковскими рисками;

· Положение об Информационной политике.

Вышеперечисленные внутренние документы Банка разрабатываются в соответствии с действующим законодательством, а также с учетом основных положений Кодекса ФКЦБ и признанных в международной практике принципов корпоративного управления.

Б) Общая структура корпоративного управления Банка

Система органов Банка включает в себя:

1. Общее собрание Участников (ОСА) - высший орган управления Банком, обеспечивающий участие Участников в управлении;

- Совет директоров - орган управления, отвечающий за разработку стратегии Банка, руководство и контроль над деятельностью Правления. Совет директоров Банка может также создавать комитеты по аудиту, стратегическому планированию и финансам, корпоративному управлению, кадрам и вознаграждениям;

- Президент- постоянный представитель Совета директоров в Банке, осуществляющий контроль над функционированием системы управления рисками и системы внутреннего контроля, распределением полномочий при совершении банковских операций, за управлением информационными потоками и обеспечением информационной безопасности;

2. Председателя Правления и Правление (исполнительные органы) – органы управления, руководящие текущей деятельностью Банка и реализующие стратегию, сформулированную Советом директоров;

3. Корпоративного секретаря– лицо, обеспечивающее соблюдение органами Банка требований законодательства и внутренних документов Банка, а также способствующее эффективному обмену информацией между органами Банка и выполняющее функции советника для членов Совета директоров и высшего руководства;

4. Службу внутреннего контроля– подразделение Банка, в задачи которого входит разработка и проверка эффективности процедуры внутреннего контроля над хозяйственной деятельностью Банка. Служба подотчетна Совету директоров и Комитету по аудиту Совета директоров, при этом административно Председателю Правления.

1.3 Характеристика хозяйственной деятельности Банка

КБ «ЮНИАСТРУМ БАНК» (ООО) предоставляет следующие виды услуг:

— РКО (расчетно-кассовое обслуживание)

— Кредитование юридических лиц

— Депозитные вклады (физические лица)

— Валютно-обменные операции

— Кредитование физических лиц

— Переводы без открытия счета

— Валютные операции юридических лиц

— Операции с чеками American Express

— Автокредитование

— Депозитные вклады (юридические лица)

— Ипотечное кредитование

— Чеки на инкассо

— Пластиковые карты VISA, EC/MC

— Денежные переводы по системам «ЮНИСТРИМ», «Western Union»

— ОФБУ (Фонды Банковского Управления «Премьер»)

— Лизинг

— Международные расчеты

Деятельность Банка ведется в трех основных областях: розничный бизнес, корпоративный бизнес, инвестиционная деятельность и финансовые рынки.

1. Розничный бизнес. Банк предоставляет частным клиентам весь комплекс банковских услуг на уровне самых современных стандартов. Постоянно увеличиваются объемы бизнеса с физическими лицами, что говорит о росте доверия к банку частных клиентов и их высокой оценке качества услуг.

Среди продуктов Банка для частных лиц – различные виды кредитования, рассчетно-кассовое обслуживание, открытие и обслуживание частных вкладов, выпуск пластиковых карт, дебетовых и карт с овердрафтом, широчайший спектр операций с наличными средствами, система мгновенных переводов денежных средств «Юнистрим». Объем ипотечного портфеля «Юниаструм Банка» за 2007 год вырос почти в 2 раза с 4,8 до 8 млрд. руб., а количество выданных в 2007 году кредитов составило 4112. НА 01.07.08 объем портфеля ипотечных кредитов «Юниаструм Банка» составил 5,5 млрд рублей.

Значительный рост объема выданных автокредитов начался в 2005 году. Объем кредитного портфеля по этому направлению вырос в 3,8 раза и составил на 01.01.06 около 2 млрд. руб. За последующие 2 года прирост составил свыше 200% и на 01.01.08 портфель составил 4,4 млрд. руб.

В 2006 году «Юниаструм Банк» стал принципиальным членом международной платежной системы VISA, а также стал аффинированным членом международной платежной системы MasterCard. На 01.01.08 «Юниаструм Банк» выпустил 525 тыс. карт, из них 138 тыс. карт – в рамках зарплатных проектов; заключено более 1900 договоров с организациями на организацию зарплатных проектов; установлено 660 банкоматов; установлено 1120 терминалов в торгово-сервисных предприятиях. Объем срочных депозитов физ. лиц за 2007 год объем вкладов увеличился в 1,73 раза - с 14,4 млрд руб до 24,8 млрд руб. Объем переводов по системе «Юнистрим» в 1 полугодии 2008 года через отделения Банка составил 35 млрд. руб., а комиссионный доход «Юниаструм Банка» за этот же период составил 51,5 млн. руб.

2. Корпоративный бизнес. Одно из приоритетных для Банка направлений деятельности – работа с корпоративными клиентами. Сегодня этот бизнес является сложной системой, включающей более сотни банковских продуктов и множество финансовых услуг. Для корпоративных клиентов Банк предлагает рассчетно-кассовое обслуживание, кредитование и инвестиционную поддержку бизнеса, проектное финансирование с привлечение средств иностранных финансовых институтов, операции с банковскими картами, зарплатное обслуживание предприятий. Только с начала 2006 года корпоративная клиентская база увеличилась в 2 раза и составляет 24 тысячи клиентов-юридических лиц (около 27 тысяч расчетных счетов). Объем кредитного портфеля за 2 года вырос почти в 5 раз и на 01.07.08 составил свыше 28 млрд руб. Остатки по счетам срочного привлечения в на 01.01.08 составили свыше 2 млрд руб. Остатки по расчетным счетам корпоративных клиентов сейчас составляют свыше 8 млрд руб.

Начиная с 2007 года Банк начал активно предоставлять клиентам услуги по проектному и торговому финансированию с привлечением кредитных ресурсов зарубежных финансовых институтов. Объем реализованных кредитных сделок с иностранными контрагентами под гарантии зарубежных агентств страхования экспортных кредитов (ЭКА) превысил 17,5 млн долл. США. Объем сделок реализованных в рамках установленных лимитов для проведения операций торгового финансирования составил 16,7 млн долл. США.

3. Малый и средний бизнес. В этом сегменте Банк предоставляет широкий набор кредитных и депозитных продуктов по конкурентным ценам индивидуальным предпринимателям и компаниям через московскую и региональную филиальную сеть. Активному развитию этого продукта способствует сотрудничество «Юниаструм Банка» с Фондом содействия развитию малого предпринимательства в Москве, Санкт-Петербурге и других регионах России. В октябре 2007 года «Юниаструм Банк» подписал с Программу взаимодействия с Правительством Москвы, где на кредитование участников программы предусматривается выделение средств в размере до 1 млрд руб.

Весомые финансовые возможности ООО «Юниаструм Банк» подтверждаются международными и российскими кредитными рейтингами. «Юниаструм Банк» имеет международный рейтинг Moody’s Investors Service (В2, NР/Е+) и национальный рейтинг Moody’s Interfax Rating Agency (Baal.ru).

27 июня 2008 г. рейтинговое агентство Moody’s Investors Service поместило рейтинг «Юниаструм Банка» по долгосрочным депозитам в национальной и иностранной валюте -- В2 - на пересмотр с возможностью повышения. Рейтинг финансовой устойчивости «Юниаструм Банка» (РФУ) - Е+ был подтвержден с прогнозом «стабильный». Неизменным остался и рейтинг по краткосрочным депозитам в иностранной и национальной валюте - КР. Одновременно, рейтинговое агентство Moody’s Interfax поместило на пересмотр с возможностью повышения рейтинг «Юниаструм Банка» по национальной шкале - Ваа1.ru. В Moody’s отмечают, что пересмотр рейтинга вызван информацией о том, что Банк Кипра -крупнейший кипрский финансовый институт заключил соглашение о приобретении 80% доли в капитале «Юниаструм Банка» за 576 млн долл. США (371 млн евро). Ожидается, что данная сделка будет завершена в четвертом квартале 2008 года, Одобрение от Центрального банка России и Национального банка Кипра получено в начале октября 2008 года. После завершения сделки капитал «Юниаструм Банка» будет увеличен на 50 млн долл. США.

В 2006 году «Юниаструм Банк» стал лауреатом ежегодной национальной премии в области бизнеса «Компания года» в номинации «За успешную стратегию в бизнесе».

В 2007 году «Юниаструм Банк» стал лауреатом премии «Банковское дело» за успехи в развитии филиальной сети и лауреатом Национальной банковской премии в номинации «Наиболее динамично развивающийся банк».

30 июня 2008 года подписано соглашение между «Юниаструм Банком» и Bank of Cyprus Group о намерении осуществления сделки по продаже 80% долей «Юниаструм Банка». 02.10.2008 года сделка одобрена Центральным Банком РФ.

4. Услуги на финансовых рынках. Фонды «Премьер» под управлением КБ «Юниаструм Банк» являются самым большим семейством фондов коллективного инвестирования в России. В состав семейства ходят 7 уникальных фондов, инвестирующих средства населения в самые перспективные российские и зарубежные активы. Большое количество фондов открывает широкие возможности для получения прибыли от роста стоимости ценных бумаг динамично развивающихся стран мира и различных секторов экономики. Банк также предоставляет физическим и юридическим лицам возможность брокерского обслуживания на крупнейших российских торговых площадках. Объемы привлечения в фонды «Премьер» на 01.01.08 составили почти 2,5 млрд руб., что почти в три раза превышает показатели 2006 года (905 млн руб.). Количество открытых счетов за этот период выросло почти в 3 раза – с 11 тыс. до 32 тыс. счетов.

1.4 Анализ основных показателей деятельности банка

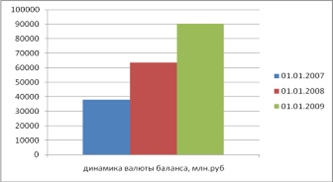

Ситуация, сложившаяся в российском банковском секторе в 2008 г под воздействием мирового финансового кризиса, оказала влияние и на деятельность Юниаструм Банка. Однако расширение объема операций в сфере корпоративного и розничного бизнеса, совершенствование традиционных продуктов и развитие новых услуг, а также заключенная в IV квартале сделка с Банком Кипра по приобретению 80 % долей Банка позволили добиться по итогам года хороших финансовых результатов. Валюта баланса Банка выросла на 42% и достигла 90,2 млрд. рублей. (Схема 1 «Динамика валюты банка»)

Схема 1 Динамика валюты баланса

Активы

Активы Банка выросли на 3,5% и составили 52,6 млрд. рублей. В структуре активов произошли изменения. Объем чистой ссудной задолженности снизился на 7,9%, ее доля в активах сократилась с 71,3 до 63,5%. При этом в структуре ссудной или приравненной к ней задолженности, составившей на 1 января 2009 года 33,4 млрд. рублей, доля кредитов юридическим лицам достигла более 52%. (Схема 2 Структура активов Юниаструм Банка на 01.01.09, %)

Доля денежных средств и счетов в Банке России в активах выросла незначительно – до 12,5%, их объем достиг 6,6 млрд.рублей. Результатом активизации деятельности на межбанковском рынке стало увеличение доли средств в кредитных организациях с 2,3 до 12,6%. Объем этого показателя достиг 6,6 млрд. рублей.

Схема 2. Структура активов Юниаструм Банка на 01.01.09, %

Для минимизации рыночных рисков в условиях нестабильности финансовых рынков на 52,3% сократились вложения в ценные бумаги. На 1 января 2009 года они составили 737 млн. рублей, их доля в активах сократилась по сравнению с началом прошлого года с 3 до 1,4%. Размер основных средств уменьшился незначительно – на 2,2%, до 2,9 млрд. рублей, их доля в активах практически не изменилась.

Пассивы

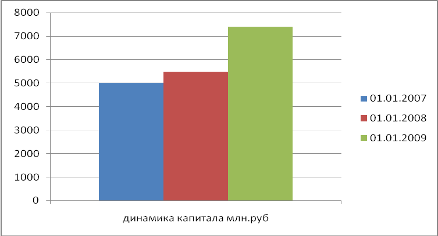

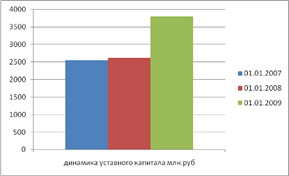

Одним из ключевых изменений ресурсной базы в 2008 году стало существенное увеличение собственного капитала. В структуре пассивов доля собственных средств выросла с 11 до 14 процентов, их объем вырос на 35,1 процента и составил 7,4 млрд. рублей. Увеличение капитала Банка произошло в первую очередь за счет роста уставного капитала на 45 процентов.

На 1 января 2009 года уставный капитал Банка составил 3,8 млрд. рублей.

Схема 3. Динамика капитала банка, млн.руб

Объем выпущенных долговых обязательств снизился в 3,4 раза – до 1,3 млрд. рублей (доля в пассивах снизилась с 8,7 до 2,5 процента). Влияние внешней конъюнктуры сказалось на объеме средств клиентов: объем клиентских средств сократился на 3,5 процента – до36,8 млрд. рублей, их доля в пассивах – с 75,1 до 70 процентов. Кредиты Банка России составили на 1 января 2009 года 4,5 млрд. рублей, или 8,6 процента от общей суммы активов.

Схема 4. Динамика уставного капитала банка

Объем средств кредитных организаций увеличился незначительно – на 1,4 процента, до 1,9 млрд. рублей (при этом доля показателя в пассивах снизилась с 3,7 до 3,6 процента).

Таким образом, в структуре пассивов отмечалось сокращение обязательств Банка с 89 до 86,2 процента и рост собственных средств с 11 до 14 процентов, что свидетельствует о большей устойчивости и надежности Юниаструм Банка.

Схема 5. Структура пассивов банка на 01.01.09, %

Доходы и расходы

В связи с ростом объема операций объем процентных доходов, полученных по предоставленным кредитам, депозитам и иным размещенным средствам, увеличился на 27,3 процента – до 6 млрд. рублей. Доход от кредитования клиентов (некредитных организаций) составил 5,7 млрд. рублей, увеличившись за год на 26 процентов.

Операции на межбанковском рынке принесли Банку доход в сумме 155 млн. рублей, что на 64,5 процента больше по сравнению с предыдущим годом. Процентные доходы от вложений в ценные бумаги выросли на 57,4 процента и составили 124,3 млн. рублей.

Комиссионные доходы выросли на 86 процентов и составили 2 млрд. рублей, прочие операционные доходы – на 114 процентов, до 239 млн. рублей.

Процентные расходы по привлеченным кредитам, депозитам и иным привлеченным средствам выросли в 2008 году на 9,4 процента

– до 3,5 млрд. рублей, комиссионные расходы увеличились на 108 процентов – до 138 млн. рублей, операционные расходы выросли на 26 процентов и составили 4,2 млрд. рублей.

Чистые доходы Банка за отчетный период выросли на 21 процент – до 4,7 млрд. рублей. В том числе чистые процентные доходы увеличились на 67 процентов и составили 2,4 млрд. рублей, чистые доходы от операций с иностранной валютой – на 90,3 процента, до 726 млн. рублей.

Прибыль до налогообложения составила 517,7 млн. рублей, уменьшившись за год на 9 процентов.

Международные стандарты финансовой отчетности

Согласно аудированным данным за 2008 год, рассчитанным по международным стандартам финансовой отчетности, совокупные активы Юниаструм Банка выросли на 3,5 процента – до 52,5 млрд. рублей.

Прибыль, рассчитанная по МСФО, превысила аналогичный показатель, рассчитанный по РСБУ: за отчетный период получена прибыль в размере 534,2 млн. рублей, чистая прибыль до налогообложения составила 767,2 млн. рублей. При этом чистый комиссионный доход увеличился более чем в два раза – до 1,6 млрд. рублей, чистый процентный доход – на 92 процента, до практически 3 млрд. рублей.

Отчетность Юниаструм Банка в соответствии с международными стандартами финансовой отчетности подтверждена аудиторской компанией Ernst & Young.

Нормативы

Надежность кредитной организации подтверждается исполнением обязательных экономических нормативов, установленных Банком России.

Табл 1.Выполнение основных нормативов на 1 января 2009 года

| № | № норматива | Название норматива | Предельные значения, % | Значение, % |

| 1 | Н1 | Достаточность капитала | >= 10 | 16,8 |

| 2 | Н2 | Мгновенная ликвидность | >= 15 | 104,7 |

| 3 | Н3 | Тек у щая ликвидность | >= 50 | 90,8 |

| 4 | Н4 | Долгосрочная ликвидность | <= 120 | 108,9 |

| 5 | Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | <= 25 | Макс. 20,8 Мин. 0,5 |

| 6 | Н7 | Максимальный размер крупных кредитных рисков | <= 800 | 131,8 |

| 7 | Н9.1 | Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных Банком своим участникам (акционерам) | <= 50 | 0 |

| 8 | Н10.1 | Совокупная величина риска по инсайдерам | <= 3 | 1,6 |

| 9 | Н12 | Использование собственных средств для приобретения акций (долей) других юридических лиц | <= 25 | 0 |

Раздел 2. Расчет устойчивости и надежности Юниаструм Банка за период 2008-2009 гг.

2.1 Расчет на основе обязательных нормативов, установленных ЦБ РФ

На сегодняшний момент в России существует множество методик определения надежности и устойчивости коммерческого банка, содержащие различные вариации финансовых коэффициентов. Наиболее значимой и обязательной к применению является методика, содержащая экономические нормативы Центрального Банка России. (2)

Инструкция Банка России №110-И “Об обязательных нормативах банков” является основным нормативным документом, используемым в качестве инструмента надзора за деятельностью коммерческих банков на территории Российской Федерации. Эта Инструкция устанавливает порядок расчета всех показателей, входящих в расчет обязательных экономических нормативов, а также предельно допустимые значения самих экономических нормативов.

Анализ экономических нормативов осуществляется по следующим направлениям:

- сравнение фактических значений показателей с нормативным (критериальным) значением;

- рассмотрение динамики изменения анализируемого показателя;

- выявление факторов, оказавших влияние на показатели.

Центральный Банк РФ на основании критериев финансового состояния кредитной организации определяет, к какой категории относится банк. Существует две категории: первая – финансово устойчивые банки и банки, имеющие отдельные недостатки; вторая - кредитные организации, имеющие серьезные финансовые затруднения и находящиеся в критическом положении. Кроме таких критериев, как уровень капитала и отсутствие неплатежей, основанием для перевода банка в более низкий разряд станет предоставление недостоверной информации.

Для кредитных организаций причисление к той или иной категории надежности не может служить причиной для принятия каких-то санкций. Однако внутренняя классификация может использоваться ЦБ для принятия решения по организации проверок. А их результатом вполне могут быть и наказания провинившихся банков.

Рассмотрим обязательные нормативы, полученные из открытого доступа Юниаструм Банка на 1 января 2009 года– Таблица 2 «Показатели обязательных нормативов Юниаструм Банка», составленная на основе Сведений об обязательных нормативах (см Приложение 1.)

Анализируя данные таблицы, можно сказать, что по состоянию на 1 января 2009 года норматив достаточности собственных средств (капитала) (Н1) находится на уровне порогового показателя, установленного Банком России. Это свидетельствует о том, что собственного капитала у банка не достаточно для активного развития, а хватает только для не угасания работы.

Норматив мгновенной ликвидности (Н2) повысился до нижней нормы, что в первую очередь связано с превышением размера высоколиквидных активов по сравнению с обязательствами до востребования: это остатки на корсчете в ЦБ, вложения в госбумаги и прочее. Показатели по выполнению нормативов текущей и долгосрочной ликвидности (Н3 и Н4): банк выполняет и эти нормативы на уровне нормы. Хотя показатели на 1 января 2008 года говорят, что по текущей и долгосрочной ликвидности был «запас». В связи с кризисом эти показатели значительно снизились, но остались в пределах нормы.

Таблица 2. Показатели обязательных нормативов Юниаструм Банка

| Номер норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива | |

| 2008 | 2009 | |||

| H1 | Достаточности капитала | Min 10% (K>5 млн.евро) Min 11% (K<5 млн.евро) | 12,1 | 10 |

| Н2 | Мгновенной ликвидности | Min 15% | 10 | 15 |

| Н3 | Текущей ликвидности | Min 50% | 66,8 | 50 |

| Н4 | Долгосрочной ликвидности | Max 120% | 99 | 120 |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | Max 25% | 24,2 | 25 |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 127,7 | 800 |

| Роль и место современных Интернет-технологий в развитии банковских услуг Роль и функции валютного рынка и валютного регулирования в современной российской экономике Система социального страхования Российской Федерации Системы рефинансирования Центральным банком кредитных организаций Совершенствование кредитования жилья в Казахстане (на примере АО "Kaspi Bank")

Актуально:

| ||||