Формирование оборотных средств

Каждая организация, начиная свою производственно-хозяйственную деятельность, должна располагать определённой денежной суммой. На эти денежные ресурсы организация закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции. Всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства организации».

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли организации.

Первоначально при создании организации оборотные средства формируются как часть его основного фонда (капитала). Они направляются на приобретение производственных запасов, продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому организация использует другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником пополнения является чистая прибыль организации.

В современных условиях хозяйствования многие организации испытывают недостаток собственных оборотных средств, что обусловлено не только недостатками в их работе, но и объективными причинами: изменение масштаба цен, инфляцией, спадом производства.

Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние организации.

Наличие в организации достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Организация в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Тема курсовой работы важна и актуальна. Объектом исследования является КУП «Минскхлебпром». Предмет исследования – оборотные средства КУП «Минскхлебпром».

Цель курсовой работы заключается в проведении анализа эффективности использования оборотного капитала КУП «Минскхлебпром».

Для достижения поставленной цели в работе решены следующие задачи:

- рассмотрены сущность, состав и структура оборотных средств организации;

- определены источники формирования оборотного капитала;

- проведен анализ состояния и эффективности использования оборотных средств КУП «Минскхлебпром»;

- предложены рекомендации, способствующие ускорению оборачиваемости оборотных средств КУП «Минскхлебпром».

При написании работы использованы труды отечественных и зарубежных авторов по проблеме исследования, фактический материал, характеризующий деятельность КУП «Минскхлебпром».

1 Понятие, состав, структура и источники формирования оборотного капитала организации

1.1 Экономическая сущность оборотного капитала организации

Наряду с основными производственными фондами, которые материализованы в зданиях, машинах, оборудовании и других натурально-вещественных элементах, каждая организация должна располагать определенной величиной денежных ресурсов - оборотных средств. В рыночной экономике оборотные средства часто называют оборотным капиталом, основные фонды - основным капиталом. Таким образом, любая организация, ведущая производственную или иную деятельность, должна обладать определенным функционирующим капиталом, который принимает форму долгосрочных и текущих активов (рисунок 1) (7, c.59).

| |||||

|  | ||||

Рисунок 1 - Структура функционирующего капитала организации

Главное назначение оборотных средств — это обеспечение непрерывности и ритмичности процесса производства продукции путем приобретения предметов труда, вспомогательных материалов, топлива, оплаты потребляемой энергии всех видов, прочих услуг, в том числе и оплата труда. При составлении баланса организации оборотные средства образуют ее текущие активы, характерной особенностью которых является то, что они обращаются в течение одного производственного цикла, т.е. в относительно короткий срок (менее чем один год).

Экономическая сущность оборотного капитала определяется его ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные средства проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства (рисунок 2). (7, c.61)

| |

|

Рисунок 2 - Стадии кругооборота оборотных средств

Движение оборотного капитала может быть представлено в классической форме:

Д—Т... Т—П—Т’... Т’— Д’

Как всякий капитал, вкладываемый в производство, оборотный капитал организации начинает свое движение с авансирования определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов топлива и прочих предметов труда, которые используются с целью производства определенной продукции.

На первой стадии (Д - Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращения в сферу производства и авансированная стоимость из денежной переходит в производительную (Д — ПЗ). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотного капитала продолжается.

Вторая стадиякругооборота (Т—П—Т’) совершается в процессе производства. Она состоит в передаче в производство П купленных материальных ценностей, производственных запасов, в соединении средств и предметов груда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем - в готовые изделия (ПЗ−П−ГП).

Третья стадиякругооборота (Т’— Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит: из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Начинается новый кругооборот оборотных средств.

Кругооборот оборотных средств - это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства бесперебойную работу организации. Авансированная стоимость различными частями одновременно находится во многих функциональных формах - денежной, производительной, товарной.

1.2 Состав и структура оборотных средств

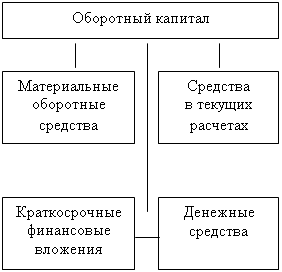

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. По функциональному назначению, или роли в процессе производства и обращения, оборотные средства организации подразделяются на оборотные производственные фонды и фонды обращения (таблица 1). Исходя из этого деления, оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

Структура оборотных средств отражает соотношения (в виде долей, процентов), которые складываются между составными частями оборотных средств организации или отдельными их элементами.

Назначение и функции, выполняемые оборотными фондами и фондами обращения различны. Первые авансируются на выпуск продукции. Вторые авансируются в процесс обращения. В целом они служат денежным обеспечением непрерывности производственного процесса, их роль заключается в обслуживании кругооборота материальных ценностей.

Таблица 1 – Состав оборотных средств

Признак группировки | Оборотные средства | |||||||

| Функциональное назначение | Оборотные производственные фонды (сфера производства) | Фонды обращения (сфера обращения) | ||||||

Роль в производстве и обращении | Средства в запасах | Средства в производстве | Готовая продукция | Денежные средства и дебиторская задолженность | ||||

| Укрупненные элементы | Предметы труда | Орудия труда (МБП) | Незаконченная продукция | Расходы будущих периодов | Готовая продукция на складе | Товары отгруженные | Денежные средства | Дебиторская задолженность |

Степень планирования | Нормируемые | Ненормируемые | ||||||

Примечание. Источник: (4, с. 128)

Оборотные производственные фонды - часть средств производства, вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств и используются в качестве предметов труда и частично орудий труда в виде малоценных и быстроизнашивающихся предметов (МБП), еще не вступивших в производственный процесс и находящихся в виде складских запасов. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Производственные запасы – это та часть оборотных средств, которая вложена в материальные ценности (материальные ресурсы). Важной особенностью производственных запасов является то, что они еще не вступили в производственный процесс и находятся на складах организации.

В специальную группу оборотных фондов принято выделять малоценные и быстроизнашивающиеся предметы, которые по экономическому назначению являются средствами труда и должны числиться в составе основных фондов, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. МБП, исчисляемые в организации сотнями наименований, включают в состав оборотных фондов в целях упрощения учета и износа.

К МБП относят средства труда со сроком службы менее одного года и стоимостью не более 30-кратной суммы минимальной заработной платы. К МБП относятся инструменты и инвентарь. Кроме того, специальные инструменты и спецоснастка, спецодежда и спецобувь независимо от их стоимости и срока службы, орудия для лова и лесозаготовок, временные сооружения и устройства и ряд других.

Незавершенное производство - это совокупность предметов труда, находящихся на различных стадиях производственного процесса, незаконченная продукция, выраженная в стоимостном виде. Форму незавершенного производства принимают производственные запасы в момент поступления на первые операции производственного процесса. Таким образом, образуются полуфабрикаты собственного производства, минимально необходимое количество которых обеспечивает непрерывный процесс производства.

Существенным отличием незавершенного производства от производственных запасов является то, что эти материальные ресурсы со складов организации поступили в производственный процесс, в ее основные цехи. В момент передачи материалов, полуфабрикатов, других элементов производственных запасов со склада в производственные цехи они переходят в новое качество - незавершенное производство.

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов Они включают затраты на подготовку и освоение производства новой продукции, новой технологии, проектные, опытные и другие виды работ, которые производятся в данном году, но относятся на продукцию, производство и реализация которой произойдет в будущем.

Фонды обращения - часть оборотных средств, авансированных организацией для обслуживания процесса обращения. Эта часть оборотных средств непосредственно не участвует в процессе производства. Их назначение состоит в обслуживании кругооборота средств организации и достижении единства производства и обращения. В определенный момент времени одна часть материальных ресурсов организации (предметы труда) будет относиться к оборотным фондам, которые обслуживают сферу производства, другая (готовая продукция и часть денежных средств) - к фондам обращения Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего производство продукции — ее реализацию — получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Фонды обращения, обслуживающие процесс обращения, формируются под влиянием характера деятельности организации, условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и других факторов.

Основную часть фондов обращения (до 60%) составляет готовая продукция, которая подразделяется на готовую продукцию на складах организации и товары отгруженные.

Моментом завершения процесса производства является передача готовой продукции на склад организации. После завершения производственного процесса готовая продукция подготавливается к реализации, оформляются необходимые документы, производится комплектация, накопление транспортной партии.

Товары, отгруженные потребителю, уже находятся в сфере обращения и отражают процесс реализации, однако они еще не оплачены. Товары отгруженные можно рассматривать по следующим направлениям:

•срок оплаты которых не наступил;

•срок оплаты которых просрочен.

Последняя группа отгруженных товаров возникает, как следствие нарушения расчетной и договорной дисциплины и связана с отсутствием средств у покупателя или нарушением ассортимента, выявлением брака. Рост данной группы фондов обращения следует всячески сдерживать, поскольку он ухудшает финансовое положение организации. Это требует дополнительного перераспределения оборотных средств, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации и выпадением денежных средств из производственного цикла.

Денежные средства и дебиторская задолженность– другая составная часть фондов обращения. (4, с. 130)

Денежные средства организации могут быть: во-первых, в финансовых инструментах — на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах; во-вторых, в кассе организации и в расчетах (почтовых переводах и прочих расчетах, таких как недостачи, перерасходы).

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние организации. Уровень дебиторской задолженности связан с принятой в организации системой расчетов, видом выпускаемой продукции и степенью насыщении рынка. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.

Грамотное управление денежными средствами, ведущее к росту платежеспособности организации, получению дополнительного дохода — важнейшая задача финансовой работы Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование.

Располагая оборотными средствами, организация может производить расчеты с поставщиками за приобретаемые у них предметы и средства труда, с рабочими и служащими по заработной плате, с банком за пользование ссудами, с бюджетом по плате за производственные фонды и другие платежи.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности организации, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы организации.

1.3 Источники формирования оборотных средств организации

Оборотные средства организации призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотного капитала.

При решении вопроса об условиях обеспечения организации необходимыми оборотными средствами учитываются особенности производственного цикла и реализации продукции, обусловливающие характер изменений потребности в средствах, а также удовлетворение этой потребности за счет двух источников: собственных оборотных средств и заемных средств, предоставляемых в форме банковских ссуд. Постоянная, неснижаемая часть оборотных средств состоит из собственных средств, а временно повышенные потребности в средствах покрываются за счет кредита.

Следует обратить внимание на общие черты и особенности, присущие собственным оборотным средствам организации, и заемным средствам, привлекаемым в виде банковских ссуд. Общим для собственных и заемных средств является то, что они составляют основу имущества организации. Собственные оборотные средства могут использоваться для многочисленных последовательно осуществляемых оборотов.

Заемные средства предоставляются организациям на определенный срок, после чего они подлежат возврату. Предоставление банковского кредита позволяет, в частности, гибко удовлетворять меняющиеся потребности в материальных средствах для образования товарных запасов, увязывать размер предоставляемых средств и текущую ситуацию, контролировать соблюдение плановых параметров деятельности организации.

Кроме собственных средств и банковского кредита, организации имеют в обороте средства кредиторов и прочие (неизрасходованные суммы различных средств, прибыли и амортизации – до их перечисления по назначению и др.).

Все источники формирования оборотных средств подразделяются на собственные, заемные и привлеченные.

Собственные средства играют главную роль в организации кругооборота фондов, так как организации, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент создания организации, когда создается ее уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат организации, но постоянно находятся в ее обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: переходящая из месяца в месяц задолженность по оплате труда работникам организации, резервы на покрытие предстоящих расходов, переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Для сокращения общей потребности организации в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах.

Основными направлениями привлечения кредитов для формирования оборотных средств являются:

- кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

- временное восполнение недостатка собственных оборотных средств;

- осуществление расчетов и опосредование платежного оборота.

С переходом на рыночную систему управления экономическая роль кредита как источника оборотных средств, по крайней мере, не уменьшилась. Наряду с привычной необходимостью в покрытии сверхнормативной потребности в оборотных средствах организаций появились новые факторы, обусловливающие усиление значения банковского кредита. Эти факторы связаны, прежде всего, с переходным этапом развития, переживаемым отечественной экономикой. Одним из них явилась инфляция. Воздействие инфляции на оборотные средства организации очень многогранно: оно оказывает непосредственное и косвенное влияние. Прямое влияние характеризуется обесценением оборотных средств за время их оборота, т.е. после завершения оборота организация фактически не получает авансированную сумму оборотных средств в составе выручки от реализации продукции.

Косвенное влияние выражается в замедлении оборота средств из-за кризиса неплатежей, во многом обусловленного инфляцией. К другим причинам возникновения кризиса неплатежей следует отнести снижение производительности труда; крайнюю неэффективность производства; неумение отдельных руководителей приспособиться к новым условиям: искать новые решения, менять товарный ассортимент, снижать материало- и энергоемкость производства, реализуя излишние и ненужные активы; наконец, несовершенство законодательства, позволяющего безнаказанно не платить по долгам.

В целях борьбы с неплатежами и оказания финансовой поддержки значительные средства выделяются на пополнение оборотных средств организаций. Однако не всегда выделенные средства используются по назначению, что имеет также сильный инфляционный эффект.

Указанные причины обусловливают повышенную заинтересованность организаций в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение организации в целом и на состояние оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств организации необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны, решение возникших проблем только с помощью кредитов вызывает повышение зависимости организации от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку организации не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие в обороте организации средств других организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов. Наряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины. У организаций может возникнуть кредиторская задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды.

Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства организации, временно не используемые по целевому назначению (фонды, резервы и др.).

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния организации.

1.4 Показатели эффективности использования оборотного капитала организации

В системе мер, направленных на повышение эффективности работы организации и укрепление ее финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы организаций требуют полной ответственности за результаты своей производственно-финансовой деятельности. Поскольку финансовое положение организаций находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, организации заинтересованы в рациональной организации оборотных средств — организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего, оборачиваемостью оборотных средств. (6, с. 148)

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет организации.

Оборачиваемость оборотных средств неодинакова на организациях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

- длительностью одного оборота в днях;

- количеством оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости);

- суммой занятых в организации оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств в днях (Тоб) исчисляется по формуле (1):

Тоб = Д/Ко (1)

где Ко - коэффициент оборачиваемости оборотных средств;

Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. (6, с.149)

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле (2):

Ко = РП/Фоб (2)

где Фоб — величина оборотных средств предприятия, руб.;

РП — объем реализованной продукции, руб.

Коэффициент оборачиваемости характеризует скорость оборота оборотных средств и представляет собой количество оборотов в течение года. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства. Величина оборотных средств организации за год определяется как средняя величина остатков на первое число всех месяцев и половины остатков на начало и конец года. (6, с.150)

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле (3):

Кз = Фоб/РП (3)

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы организации, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов организации, и внутренние, на которые организация может и должна активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых организация может манипулировать внутренними факторами рационального движения оборотных средств. (2, с. 104)

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах организации.

При существующих темпах инфляции полученную организацией прибыль целесообразно направлять, прежде всего, на пополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Ускорения оборачиваемости оборотных средств можно добиться путем снижения норм запасов, ликвидации излишних и сверхнормативных запасов, сокращения длительности производственного цикла, ускорения реализации готовой продукции. Сокращению норм производственных запасов способствует приближение поставщиков к потребителям. Чем ближе находятся поставщики ресурсов или потребители продукции, тем меньше времени материалы и готовая продукция находятся в пути и одновременно сокращаются производственные запасы. Для ускорения оборачиваемости оборотных средств следует сокращать длительность производственного цикла, чему способствует комплексная механизация и автоматизация, специализация и кооперация, совершенствования организации производства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями организации.

2 Состояние и эффективность использования оборотных средств на КУП «Минскхлебпром»

2.1 Организационно-экономическая характеристика КУП «Минскхлебпром»

Началом промышленного хлебопечения в республике можно считать 1927 год, когда в Минске был введен в эксплуатацию хлебозавод №1, оснащенный новейшим, по тому времени, оборудованием и технологией. Коллектив этой организации сыграл важную роль в становлении и развитии хлебопекарной промышленности Беларуси. Хлебопекарные организации вырабатывают около 80% хлеба и хлебобулочных изделий от общего объема производства в республике, обеспечивая свыше 7 млн. чел. населения, поставляют свою продукцию в г. Минск, все областные центры и крупные города совместно с Белкоопсоюзом.

РПУП «Минскхлебпром» является коммерческой организацией, имеет статус юридического лица, самостоятельно несет ответственность по своим обязательствам, может от