Прогнозирование банкротства и разработка рекомендаций в области антикризисного управления на предприятии

Глава 1. Теоретические основы механизма несостоятельности (банкротства) хозяйствующего субъекта

1.1 Определение понятия "банкротство", причины и виды банкротства предприятий

1.2 Основные процедуры банкротства и формы их реализации

1.3 Методики прогнозирования банкротства предприятия

1.4 Основные этапы программы финансового оздоровления

1.5 Сущность, принципы и содержание политики антикризисного управления предприятием

Глава 2. Анализ финансового состояния и диагностика возможного банкротства предприятия – зао "проминтегр"

2.1 Информация о предприятии и характеристика его основных рынков

2.2 Анализ финансового состояния ЗАО "ПромИнтегр"

2.3 Диагностика банкротства ЗАО "ПромИнтегр" с использованием различных методик

Глава 3. План финансового оздоровления ЗАО "Проминтегр"

3.1 Структура мероприятий по финансовому оздоровлению

3.2 План производства

3.3 Финансовый план и финансовая стратегия

3.4 Сравнительный анализ данных бухгалтерского баланса

Заключение

Список использованных источников

Приложения

Как свидетельствует мировая практика, возможность банкротства – неизбежное явление любого современного рынка, в котором несостоятельность является рыночным инструментом перераспределения капитала и отображает объективные процессы в структурной перестройке экономике.

Предпосылки банкротства следует рассматривать как взаимодействие целого ряда причин, одни из которых являются внешними по отношению к предприятию, и на них у предприятия нет практических возможностей влиять, или это влияние может быть слабым. Другие причины носят внутренний характер. Как правило, группа внутренних причин непосредственно зависит от организации работы на самом предприятии.

Современное состояние большинства хозяйствующих субъектов таково, что первоочередными тактическими задачами для них является реактивная форма управления и недопущение банкротства. Подобный подход не позволяет достичь устойчивой работы предприятия в долгосрочной перспективе. Потому особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятиями, основанного на анализе финансово-экономического состояния, с учетом постановки стратегических целей деятельности, адекватных рыночным условиям и поиска путей их достижения.

Данный подход неразрывно связан с антикризисным управлением. Это словосочетание прочно вошло в оборот теоретиков и практиков, решающих проблемы управления предприятием.

Актуальность данной дипломной работы вызвана самой актуальностью прогнозирования банкротства для предприятий, вынужденных выживать в условиях рыночной экономики.

Целью данной дипломной работы является проведение комплекса мероприятий по прогнозированию банкротства и разработка рекомендаций в области антикризисного управления на предприятии.

Для реализации поставленной цели в дипломной работе поставлены и решаются следующие взаимосвязанные задачи:

1) изучение понятия, видов и процедур банкротства;

2) рассмотрение сущности и принципов политики антикризисного управления предприятием в современных условиях;

3) анализ содержания основных этапов политики антикризисного управления предприятием;

4) диагностика финансового состояния предприятия, включая проведение анализа ликвидности и платежеспособности предприятия;

5) совершенствование системы диагностики банкротства предприятия; разработка системы механизмов стабилизации предприятия при угрозе банкротства.

Объектом исследования является ЗАО "ПромИнтерг".

Информационно-аналитической базой исследования послужили данные оперативной и бухгалтерской отчетности ЗАО "ПромИнтерг" за 2006-2007 годы.

Теоретической базой для написания дипломной работы явились труды отечественных и зарубежных авторов по проблемам банкротства и антикризисного управления, а также нормативно-правовые акты по указанной проблематике.

Глава 1. Теоретические основы механизма несостоятельности (банкротства) хозяйствующего субъекта

1.1 Определение понятия "банкротство", причины и виды банкротства предприятий

Переход к рыночной экономике вызвал появление нового для нашей финансовой практики понятия – банкротства предприятия. Банкротство – это признанная судом экономическая несостоятельность предприятия исполнить в установленный срок свои обязательства перед кредиторами, работниками, финансово-кредитными организациями и по обязательным платежам, влекущая за собой установление особого правового и экономического статуса предприятия-должника, проведение мероприятий по реструктуризации долгов, финансовому оздоровлению или ликвидации его предприятия. (2 ,с.471)

Можно выделить внешние и внутренние причины возникновения кризисных ситуаций на предприятиях.

Внешние причины банкротств, включает в себя:

· влияние экономики страны. К основным внешним причинам, влияющим на финансово-хозяйственную деятельность предприятий и угрозу банкротства, следует отнести политическую нестабильность общества, внешнеэкономическую политику государства, разрыв экономических связей, потерю рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, предпринимательской деятельности и прочих проявлений регулирующей функции государства, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия;

· развитие науки и техники. Следующая причина воздействия на финансовое положение предприятий, которое может вызвать банкротство – это развитие науки и техники. Не секрет, что отечественные предприятия в своей основной массе пока еще не восприимчивы достижениям науки и техники. Необходимость изменений в технологии производства, которые предприятие вынуждено осуществлять, требует больших капитальных вложений. Они могут резко снизить прибыльность производства, в том числе и вследствие неудач при внедрении новых технологий. Это во многом объясняет неудовлетворительные итоги конверсии предприятий оборонной промышленности, прежняя продукция которых не находит сбыта, а новая продукция, чтобы быть конкурентоспособной, должна учитывать современные достижения науки и техники, что требует больших капитальных затрат для реконструкции и модернизации производства. Отсюда и возникает вероятность банкротства многих предприятий этой отрасли;

· усиление международной конкуренции. Среди внешних причин банкротства также можно назвать усиление международной конкуренции. Зарубежные конкуренты в одних случаях выигрывают за счет более дешевого труда, в других за счет более высокой технологии и новой техники;

· демографический фактор. Следующей внешней причиной, оказывающей влияние на финансово-хозяйственную деятельность предприятий и угрозу банкротства, является демография. Состояние демографии определяет размер и структуру потребностей, а при определенных экономических предпосылках и платежеспособный спрос населения и предприятий;

· культурный уклад. Культурный уклад в стране находит свое проявление в привычках и нормах потребления, предпочтении одних товаров и отрицательном отношении к другим.

К внутренним причинам можно отнести следующие:

· дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики;

· низкий уровень техники, технологии и организации производства;

· снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как результат высокий уровень себестоимости, убытки;

· создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства;

· плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство;

· отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики;

· привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию;

· быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые оборотные активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства;

· использование предприятием стратегии, которая не адаптирована к внешним факторам макросреды;

· разбалансированность экономического механизма воспроизводства капитала предприятия;

· снижение рентабельности продукции.

В законодательной и финансовой практике выделяют следующие виды банкротства предприятий.

Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

Умышленное банкротство. Оно характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

1.2 Основные процедуры банкротства и формы их реализации

Основным законом, регулирующим экономические, финансовые отношения предприятий и граждан между собой и государством является Федеральный закон Российской Федерации "О несостоятельности (банкротстве)" от 26 октября 2002года.

В законе даны последовательность определения несостоятельности предприятий и граждан, процедур банкротства и восстановления платежеспособности. Он не предусматривает методических аспектов составления тех или иных планов финансового оздоровления предприятий, стратегий и т.д., которыми должны заниматься специалисты предприятия или уполномоченные на это специально подготовленные работники.

В соответствии с законом РФ "О несостоятельности (банкротстве)" (статья 2) под несостоятельностью понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей при условии их неисполнения в течение трех месяцев (далее банкротство).

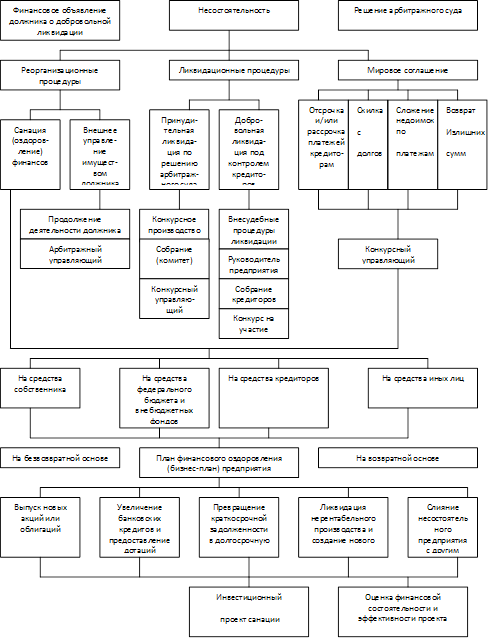

При несостоятельности предпринимателя к нему могут быть применены различные процедуры и формы их реализации (рисунок 1).(1,с.24) Это может быть реструктуризация, ликвидация предприятия или мировое соглашение между кредиторами и собственниками предприятия.

Восстановление платежеспособности происходит, с одной стороны, за счет реализации части имущества предприятия-должника, с другой – путем проведения соответствующих организационно-технических экономических мероприятий.

При санации (оздоровлении), как показано на рисунке 1, предприятию на конкурсной основе оказывается финансовая помощь собственником предприятия, кредиторами и другими лицами. При этом главным является составление надлежащего бизнес-плана, представляющего собой стратегию предприятия по восстановлению платежеспособности и эффективной деятельности.

В условиях кризисного состояния преследуются следующие цели и задачи бизнес-плана:

· обоснование предполагаемого бизнеса и оценка результатов за определенный период времени;

· бизнес-план как документ-компас, направленный на выявление действий и направлений по управлению бизнесом;

· как средство для получения необходимых инвестиций;

· как реклама для бизнеса;

· как инструмент для управления бизнесом. (5,с.424)

Особенностям и методике составления бизнес-плана при восстановлении платежеспособности в научной литературе уделяется достаточное внимание многими авторами. Но в данной работе целесообразно уделить большее внимание сущности политики антикризисного управления, ее принципам и содержанию основных этапов.

Рис.1. Типы применяемых к должнику процедур и формы их реализации

1.3 Методики прогнозирования банкротства предприятия

Известны два основных подхода к диагностике вероятности возникновения ситуации банкротства хозяйствующего субъекта. Первый – количественный – базируется на финансовых данных и включает оперирование некоторыми коэффициентами, приобретающими все большую известность:

· Z-коэффициентом Альтмана (США);

· коэффициентом Таффлера (Великобритания);

· коэффициентом Бивера;

· моделью R-счета (Россия);

· и другими.

Кроме того, этот подход используется при оценке таких показателей вероятности банкротства, как: цена предприятия, коэффициент восстановления платежеспособности, коэффициент финансирования труднореализуемых активов.

Второй подход – качественный – исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании (А-счет Аргенти, метод Скоуна). Метод интегральной бальной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия, несет в себе черты как количественного, так и качественного подхода.

При сопоставлении методов на предмет целесообразности применения их в российских условиях, необходимо очертить круг проблем, связанных с рассмотренными методами прогнозирования банкротства:

ü отсутствие информации о базе расчета весовых значений коэффициентов;

ü отсутствие информации о базе расчета критериев оценки, получаемых при расчете модели результатов;

ü отсутствие статистики банкротств;

ü проблема достоверности информации и трудности ее получения.

Однако, как отмечают В.А. Пареная и И.А. Долгалев (8,с.332), практически все банки обладают необходимой информацией по финансовому состоянию предприятий. Авторы предлагают проводить оценку финансового состояния предприятия на базе интегрального коэффициента (9,с.165).

Перейдем к рассмотрению конкретных методик прогнозирования банкротства.

Среди качественных методик уделяется наибольшее внимание рассмотрению трех моделей Э. Альтмана.

Первая модель – двухфакторная – отличается простотой и возможностью ее применения в условиях ограниченного объема информации о предприятии, что как раз и имеет место в нашей стране. Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как учитывает влияние на финансовое состояние предприятия коэффициента покрытия и коэффициента финансовой зависимости и не учитывает влияния других важных показателей (рентабельности, отдачи активов, деловой активности предприятия). В связи с этим велика ошибка прогноза. Кроме того, про весовые значения коэффициентов и постоянную величину, фигурирующую в данной модели, известно лишь то, что они найдены эмпирическим путем. Так, двухфакторная модель была разработана Э.Альтманом на основе анализа финансового состояния 19 предприятий США, пятифакторная модель банкротства была построена им на основе изучения данных 66 фирм, половина из которых обанкротилась в 1946-1965 гг., что также несет в себе ошибки экстраполяции процессов, актуальных для 40-60-х гг., на современную действительность. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учета и налогового законодательства и т.д.

Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель – рентабельность активов. (10,с.432)

Однако, новые весовые коэффициенты для отечественных предприятий ввиду отсутствия статистических данных по организациям – банкротам в России не были определены.

Модель оценки вероятности банкротств М.А. Федотовой опирается на коэффициент текущей ликвидности (Х1) и долю заемных средств в валюте баланса (Х2):

Z = -0,3877- 1,0736 Х1 + 0,0579 Х2.

При отрицательном значении индекса Z вероятно, что предприятие останется платежеспособным.

Следующая модель Альтмана – пятифакторная – также не лишена недостатков в плане применимости в России, тем не менее, на ее основе в нашей стране разработана и используется на практике компьютерная модель прогнозирования вероятности банкротства. (11,с.179)

Коэффициентом Таффлера (Великобритания):

Дискриминантная факторная модель Таффлера

Таффлер разработал следующую модель:

Z = 0,53.x1 +0,1Зх2 +0,18х3 +0,16х4,

где x1 — прибыль от реализации/краткосрочные обязательства;

х2 — оборотные активы/сумма обязательств;

х3 — краткосрочные обязательства/сумма активов;

х4 — выручка/сумма активов.

Если величина Z больше, чем 0,3, то это говорит, что у фирмы хорошие долгосрочные перспективы.

Если Z<0,2, то это свидетельствует о высокой вероятности банкротства.

Здесь по-прежнему ничего не известно о базе расчета весовых значений коэффициентов. Отсутствие в России статистических материалов по организациям-банкротам не позволяет скорректировать методику исчисления весовых коэффициентов и пороговых значений с учетом российских экономических условий. Кроме того, в настоящий момент в Российской Федерации отсутствует информация о рыночной стоимости акций большинства предприятий, да и в условиях неразвитости вторичного рынка российских, ценных бумаг у большинства организаций данный показатель теряет свой смысл.

Экономист Ю.В. Адамов предлагает заменить рыночную стоимость акций на сумму уставного и добавочного капитала, так как увеличение стоимости активов предприятия приводит либо к увеличению его уставного капитала (увеличение номинала или дополнительный выпуск акций), либо к росту добавочного капитала (повышение курсовой стоимости акций в силу роста их надежности). (12,с.135) Однако, и такая коррекция не лишена недостатка, т.к. в этом случае не учитывается возможное колебание курса акций под влиянием внешних факторов и поведение инвесторов, которые могут расценить дополнительный выпуск акций как приближение их эмитента к банкротству и отказаться от их приобретения, снижая тем самым их рыночную стоимость.

Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий и, следовательно, лишенные по замыслу их авторов многих недостатков иностранных моделей, рассмотренных выше, были разработаны в Иркутской государственной экономической академии О.П. Зайцевой, Р.С. Сайфуллиным и Г.Г. Кадыковым. Однако и в этом случае не удалось искоренить все проблемы прогнозирования банкротства предприятий. В частности, определение весовых коэффициентов в модели О.П. Зайцевой является не совсем обоснованным, так как весовые коэффициенты в этой модели были определены без учета поправки на относительную величину значений отдельных коэффициентов. Так, нормативное значение показателя соотношения срочных обязательств и наиболее ликвидных активов равно семи, а нормативные значения коэффициента убыточности предприятия и коэффициента убыточности реализации продукции равны нулю. В связи с этим даже небольшие изменения первого из вышеназванных показателей приводят к колебаниям итогового значения, в десятки раз более сильным, чем изменение вышеназванных коэффициентов, хотя по замыслу автора этой модели они, наоборот, должны были иметь большее весовое значение по сравнению с соотношением срочных обязательств и наиболее ликвидных активов. (21,с.152)

Уравнение Р. С. Сайфулина, Г. Г. Кадыкова имеет вид:

Z = 2.x1 +0,1х2 +0,08х3 +0,45х4+х5,

где x1 — коэффициент обеспеченности собственными средствами (нормативное значение хг>0,1);

х2 — коэффициент текущей ликвидности (х2>2);

х3 — интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия (х3>2,5);

х4 — коэффициент менеджмента, рассчитываемый как отношение прибыли от реализации к выручке;

х5 — рентабельность собственного капитала (х5>0,2).

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням индекс Z равен 1. Финансовое состояние предприятия с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

В другой попытке адаптации к российским условиям – в модели, разработанной Р. С. Сайфуллиным и Г. Г. Кадыковым, небольшое изменение коэффициента обеспеченности собственными средствами с 0,1 до 0,2 приводит к изменению итогового показателя ("рейтингового числа") на:

R1 = (0,2 - 0,1) х 2 = 0,2 пункта.

К такому же результату приводит и значительное изменение коэффициента текущей ликвидности от нуля (от полной неликвидности) до двух, что характеризует высоколиквидные предприятия:

R2 = (2 - 0) х 0,1 = 0,2 пункта.

Поэтому и в этой модели, и у О.П. Зайцевой значения весовых коэффициентов, по мнению А. Семеней, являются недостаточно обоснованными.

А также А. Семеней поясняет (14,с.45), что эта методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых.

Методика ФСФО РФ была принята еще в 1994 году. Первое, о чем необходимо сказать, - нормативные значения трех коэффициентов, по которым делается вывод о платежеспособности предприятия, завышены, что говорит о неадекватности критических значений показателей реальной ситуации. К примеру, нормативное значение коэффициента текущей ликвидности, равное 2, взято из мировой учетно-аналитической практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственных оборотных средств. Нормативное значение коэффициента текущей ликвидности едино для всех предприятий, а значит, не учтены отраслевые особенности экономических субъектов.

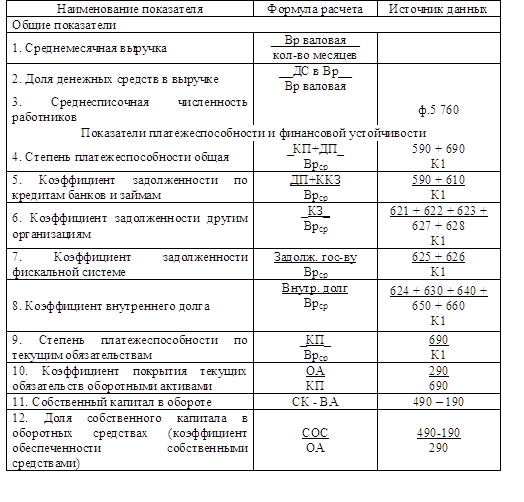

Отдельного рассмотрения заслуживает методика оценки финансового состояния, предложенная ФСФО России для проведения мониторинга финансового состояния организаций и учета их платежеспособности. Методика основана на расчете совокупности финансовых индикаторов и их качественной интерпретации. В предлагаемую систему показателей входят следующие коэффициенты.

К1. Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

К2. Доля денежных средств в выручке дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации. От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

К4. Степень платежеспособности общая характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя "степень платежеспособности общая" на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу.

Методика ФСФО России по оценке финансового состояния

Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

К9. Степень платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

К10. Коэффициент покрытия текущих обязательств оборотными активами показывает, насколько текущие обязательства покрываются оборотными активами организации. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

К11. Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

К12. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

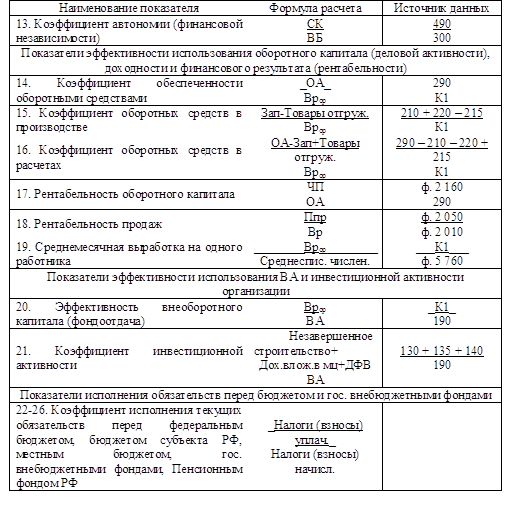

К13. Коэффициент автономии, или финансовой независимости определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

К14. Коэффициент обеспеченности оборотными средствами оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации.

К15. Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

К16. Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

К17. Рентабельность оборотного капитала отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

К18. Рентабельность продаж отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

К19. Среднемесячная выработка на одного рабочего определяет эффективность использования трудовых ресурсов организации и уровень производительности труда. Выработка дополнительно характеризует финансовые ресурсы организации для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему в анализируемой организации.

К20. Эффективность внеоборотного капитала (фондоотдача) характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности, и т.п.) масштабу бизнеса организации.

Значение показателя эффективности внеоборотного капитала, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения показателя эффективности внеоборотного капитала могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

К21. Коэффициент инвестиционной активности характеризует инвестиционную активность и определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. Неоправданно низкие или слишком высокие значения данного показателя могут свидетельствовать о неправильной стратегии развития организации или недостаточном контроле собственников организации за деятельностью менеджмента.

К22-К26. Коэффициенты исполнения текущих обязательств перед федеральным бюджетом, бюджетом субъекта РФ, местным бюджетом, а также перед государственными внебюджетными фондами и Пенсионным фондом РФ характеризуют состояние расчетов организации с бюджетами соответствующих уровней и государственными внебюджетными фондами и отражают ее платежную дисциплину.

К ограничивающим факторам данной методики следует отнести следующие моменты:

- недоступность внешнему аналитику некоторых данных, необходимых для расчета финансовых коэффициентов; прежде всего, валовой выручки-брутто и сведений по расчетам предприятия с фискальной системой и государственными внебюджетными фондами;

- отсутствие нормативов и рекомендуемых значений коэффициентов;

- неоднозначная интерпретация некоторых показателей (например, показателя эффективности внеоборотных активов);

- при расчете показателей не устраняется влияние ряда статей регулятивного характера.

В мировой учетно-аналитической практике нормативные значения коэффициентов платежеспособности дифференцированы по отраслям и подотраслям. Существует такая практика не только в странах с традиционно рыночной экономикой, как, к примеру, в США, но и в республике Беларусь. Там, к примеру, коэффициент текущей ликвидности дифференцируется в пределах от 1,0 (сфера торговли и общественного питания) до 1,7 (промышленность). Представляется, что использование подобной практики в России могло бы дать положительный результат. Отечественная практика расчетов указанных показателей по причине отсутствия их отраслевой дифференциации и дальнейшее их использование не позволяют выделить из множества предприятий те, которым реально грозит процедура банкротства.

Также необходимо отметить тот факт, что в официальной системе критериев несостоятельности (банкротства) ФУДН (ФСФО) РФ применяются исключительно показатели ликвидности коммерческих организаций без учета рентабельности, оборачиваемости, структуры капитала и др., что говорит о том, что данная система критериев предназначена исключительно для оценки платежеспособности коммерческих организаций. (14.,с.13)

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза