Экономико–статистический анализ себестоимости продукции на ОАО "Черновский овощевод"

В настоящее время в России развивается производство, а вместе с ним рынок и экономика страны. Если раньше в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня можно сказать, что она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет каждого участника рынка бороться за свое место. В конкуренции побеждает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а резерв улучшения этих факторов как раз и заключены в себестоимость.(1)

Большинство коммерческих предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя — она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления. Себестоимость продукции неразрывно связана почти со всеми показателями хозяйственной деятельности предприятия, и они получают в ней свое отражение.(2)

Анализируя данные учета и отчетности, статистика решает в этой области следующие основные задачи:

1. изучает структуру себестоимости по видам затрат и выявляет влияние изменений структуры затрат на динамику себестоимости;

2. анализирует факторы, влияющие на динамику себестоимости;

3. выявляет резервы дальнейшего снижения себестоимости и повышения экономической эффективности производства.

Но для того, чтобы решать поставленные выше задачи статистики себестоимости необходимо иметь четкое знание теоретического и практического содержания себестоимости как экономической категории и как инструмента, средства, инструменты воздействия на результаты хозяйственной деятельности.

Успех предприятия зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета.

В себестоимости продукции отражаются достижения и недостатки в любой области хозяйственной деятельности предприятия. Важность этого показателя особенно усиливается, в связи с большим объемом производства и непрерывным его ростом, так как при этом снижение одного из элементов затрат себестоимости приводит к росту конкурентоспособности и рентабельности продукции. Целью данной курсовой работы является определение резервов снижения себестоимости продукции на предприятии на основе статистико-экономического анализа показателей себестоимости и использовании статистических методов в их исчислении. Выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции должно опираться на комплексный анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.(3)

Для достижения цели были поставлены следующие задачи:

1. описать методику определения производственных затрат и себестоимости продукции;

2. дать краткую природно-экономическую характеристику объекта исследования – ОАО "Черновский овощевод";

3. определить влияние отдельных статей затрат на общее изменение себестоимости;

4. проследить динамику себестоимости продукции;

5. провести индексный анализ себестоимости видов продукции;

6. установить взаимосвязь уровня себестоимости с показателями, оказывающими на нее влияние;

7. сделать обобщающие выводы, указать резервы снижения себестоимости продукции с расчетом ее на перспективу.

Объектом наблюдения для темы "Экономико-статистический анализ себестоимости продукции" было выбрано открытое акционерное общество ОАО "Черновский овощевод".

Объектом исследования является экономико-статистический анализ себестоимости продукции. Предметом исследования является изучение структуры себестоимости по видам затрат и выявления изменения структуры себестоимости, характеристика динамики себестоимости продукции, исследование факторов определяющих уровень и динамику себестоимости, выявление возможности ее снижения. В процессе работы был использован индексный метод, проведен факторный анализ себестоимости продукции, анализ себестоимости по экономическим элементам, анализ динамики себестоимости продукции, корреляционный метод анализа. Данная работа состоит из введения, основной части и заключения. Основная часть включает 2 главы: "Теоретические основы статистики себестоимости продукции" и "Экономико-статистический анализ себестоимости продукции". Первая глава представляет собой теоретическую часть, включающую общие понятия о себестоимости продукции, о структуре, а также содержит информацию об основных методах, используемых при экономико-статистическом анализе себестоимости продукции. Вторая глава содержит собственно экономико-статистический анализ себестоимости продукции на ОАО "Черновский овощевод". В заключении делаются обобщающие выводы и указываются резервы снижения себестоимости продукции с расчетом ее на перспективу. Также работа содержит приложение: годовой отчет за 2009 год ОАО "Черновский овощевод". При написании работы была изучена литература следующих авторов: Бидий А.И., Степаненко Н.В., Хромовой Т.Ф., Зинченко А.П., Рафиковой Н.Н., Черновой Т.В., Яркиной Т.В., Ивановой Ю.Н., Година А.М. и др.

Глава 1. Теоретические основы статистики себестоимости продукции

1.1 Понятие о себестоимости продукции сельского хозяйства

Себестоимость продукции сельского хозяйства представляет собой затраты предприятия на производство и реализацию единицы продукции, выраженные в денежной форме.

Различают производственную и полную, или коммерческую, себестоимость. Затраты, связанные с производством продукции, составляют производственную себестоимость. Рассчитывается она на всю валовую продукцию. Полная себестоимость кроме затрат, связанных с производством, включает еще расходы по реализации продукции и рассчитывается на товарную продукцию.(4)

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

1. Учет и контроль всех затрат на выпуск и реализацию продукции;

2. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

3. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

4. Определение оптимальных размеров предприятия;

5. Экономическое обоснование и принятие любых управленческих решений и др.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

- дает обобщающую характеристику динамики себестоимости продукции;

- исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению. Эта группировка имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно определить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом, можно установить, какие элементы или статьи имеют наибольший удельный вес в общей величине затрат, и исходя из этого наметить основное направление мероприятий по снижению себестоимости продукции.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.(5)

1.2 Структура себестоимости продукции сельского хозяйства

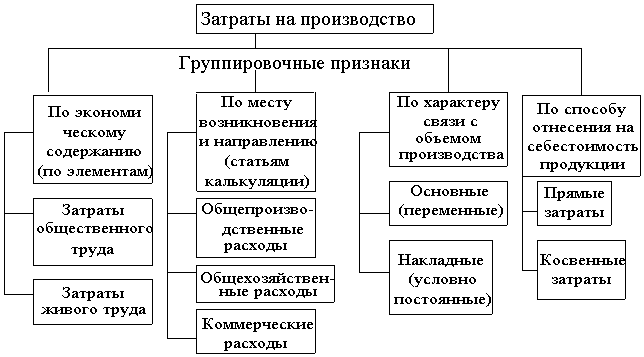

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности (рис.1).

Рис.1

Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда – возмещение потребленных предметов и средств труда и самого труда.

Среди затрат на производство выделяются следующие элементы:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Рассмотрим эти элементы более подробно.

В элементе "Материальные затраты" отражается стоимость:

- семян и посадочного материала ( кроме затрат по подготовке семян к посеву);

- минеральных удобрений, внесенных в почву под сельскохозяйственные культуры, а также затраты по посеву и запахиванию люпина, сераделлы и других культур, используемых на зеленое удобрение;

- химических средств по защите растений, а также расходы по приобретению и хранению средств защиты растений;

- работ вспомогательных производств предприятия, обеспечивающие производственные нужды, и услуг производственного характера, оказываемых предприятию сторонними организациями, включая за подачу воды для орошения и других услуг, оказываемых водохозяйственными организациями. К вспомогательным производствам сельскохозяйственного предприятия относят: автомобильный грузовой транспорт, гужевой транспорт, транспортные работы, выполняемые тракторами предприятия, производства и службы по электро-, тепло-, водоснабжению и др.;

- сырья для переработки сельскохозяйственной продукции;

- затрат по ремонту техники;

- затрат по мелиорации земель, химизации почв и другим агрохимическим работам;

- затрат на противопаводковые мероприятия.(6)

В элемент "Затраты на оплату труда" входят: затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством; компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент "Отчисления на социальные нужды" включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции "затраты на оплату труда").

В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу "Прочие затраты" относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- суточные и подъемные;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.(7) Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Важное значение имеет анализ структуры затрат в определении влияния отдельных элементов на общее изменение себестоимости продукции.

1.3 Динамика себестоимости продукции

Ряды чисел, характеризующие состояние и изменение явлений во времени, называются статистическими рядами, или рядами динамики. Изучение и анализ рядов динамики дают возможность выявить тенденции развития общественных явлений. Динамические ряды отражают интенсивность развития общественных явлений. Для характеристики происходящих изменений производят анализ динамических рядов. В первую очередь сравнивают показатели за ряд периодов.(8) Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся:

Абсолютный прирост ∆у , равен разности двух сравниваемых уровней, последующего и предыдущего или начального

∆у = у1 – уi-1 ,

где у1 – любой уровень равен, кроме первого.

Темп роста – Тр равен отношению двух сравниваемых уровней

Тр = у1 / уi-1 х 100%

Темп прироста – Тпр определяется отношением абсолютного прироста к базисному уровню:

Тпр = ∆у/ уi-1 х 100% или Тр – 100%

Значение одного прироста – сравнение абсолютного прироста и темпа прироста – равно

∆у/ Тпр или уi-1/100

Средний уровень ряда представляет собой среднюю величину из абсолютных уровней ряда.

Для моментного ряда динамики с равностоящими уровнями средняя технологическая

у = ½у1 +у2 +у3 +…+½уn / n-1

Для интервального ряда с одинаковыми интервалами средняя арифметическая простая

у = ∑у / n,

а с неравными промежутками времени средняя арифметическая взвешенная (для моментных и интервальных)

у = ∑уt/ ∑t,

где t – промежутки времени.

Средний абсолютный прирост показывает скорость развития

∆у = уn – у1 / n – 1,

где n – число уровней.

Одним из методов анализа и обобщения динамических рядов является выявление основной тенденции развития производится тремя способами: способом скользящей средней, аналитическим (по математическому уравнению) и выравниванием по среднему абсолютному приросту .

Выравнивание по среднему абсолютному приросту

yn= y0 + A*n, A = yn– y0 / n-1;

где А – средний абсолютный прирост; y0 – начальный уровень ряда;

yn – конечный уровень ряда; n – порядковый номер уровня.

Характеристики вариации

Средняя величина, являясь обобщающей характеристикой варьирующего признака, не показывает, как располагаются около нее отдельные значения усредняемого признака.

Для изменения вариации используются следующие показатели:

размах вариации, среднее линейное отклонение, дисперсия, среднее квадратическое отклонение, коэффициент вариации.

Размах вариации (R) определяется как разность между наибольшим и наименьшим значениями признака R = xmax– xmin.

Среднее квадратическое отклонение (σ) – это корень квадратный из дисперсии

σ = √∑(x-x)2 / n, σ = √∑(x-x)2*f/ ∑f.

относительный показатель вариации - коэффициент вариации. Он исчисляется как отношение среднего квадратического отклонения к средней арифметической в процентах.

V = σ / x *100%.(9)

Индексный метод анализа себестоимости видов продукции

Индексный метод используется при анализе для изучения динамики и определения роли отдельных факторов, оказывающих влияние на изменение того или иного экономического явления.

Статистический индекс – это сложный относительный показатель, характеризующий среднее изменение массовых явлений, состоящих из непосредственно несоизмеримых элементов.(10)

Индексы позволяют:

- дать обобщенную количественную характеристику уровня плановых заданий и оценить степень выполнения плана по группе разнородных продуктов, предприятию, отрасли, народному хозяйству в целом;

- отразить изменения сложных массовых явлений в динамике;

- установить меру различий в уровнях сложных массовых явлений в пространстве;

- дать количественную оценку меры влияния отдельных факторов на соответствующие результативные показатели, в том числе оценить влияние структурных сдвигов.(11)

Для определения роли отдельных факторов в относительных и абсолютных показателях используют систему индексов:

Iqz= Iq* Iz; Iqz= ∑z1q1 / ∑z0q0; Iz= ∑z1q1 / ∑z0q1; Iq= ∑z1q0 / ∑z0q0,

где q0 и q1 – количество произведенной продукции в базисном и отчетном периоде;

z0 и z1 – себестоимость единицы продукции базисного и отчетного периода.

Прирост (уменьшение) затрат на производство продукции

∆qz = ∑z1q1 - ∑z0q0,

∆qz за счет изменения z = ∑z1q1 - ∑z0q1, ∆qz за счет изменения q = ∑z0q1 - ∑z1q0,

∆qz = ∆qz за z + ∆qz за счет q

При анализе себестоимости продукции растениеводства определяют затраты на гектар посева и урожайность.

Общее изменение себестоимости iz= z1 / z0 (∆z=z1 – z0); изменение себестоимости вследствие увеличения (уменьшения) затрат на 1 га:

Iз = z1y1 / y1 : z0y0 / y1 , (∆3 = z1y1 / y1 - z0y0 / y1),

в результате повышения (снижения) урожайности (продуктивности):

Iу = z0y0 / y1 : z0y0 / y0 , (∆у = - z0y0 / y1 - z0y0 / y0).

Взаимосвязь между рассчитанными показателями:

Iz = Iз * Iу; ∆z= ∆3 + ∆у . (12)

Корреляционный анализ связей

Суть корреляционного анализа заключается в том, что взаимосвязи между признаками заключаются в том, что взаимосвязи между признаками выражаются в виде математического уравнения, на основе которого исчисляется ряд показателей, дающих количественную характеристику связи. Метод корреляции позволяет:

1) Определить абсолютное изменение результативного признака под влиянием одного или нескольких фактор;

2) Определить общий объем вариаций результативного признака и оценить роль изучаемых факторов в объяснении этой вариации;

3) Показать меру тесноты связи результативного признака с одним или комплексом факторов.(13)

Связь между результативным и факторным признаками может быть прямолинейной и криволинейной (по параболе, гиперболе).

В случае прямолинейной формы связи результативный признак изменяется под влиянием факторного равномерно. Уравнение прямой линии может быть записано в виде: yx= a + bx. Параметры a и b находят, решая систему нормальных уравнений:

na + b∑x = ∑y,

a∑x + b∑x2 = ∑xy.

Парный коэффициент корреляции можно найти по формуле

r = xy – x*y / σx* σy,

где xy = ∑xy / n ; x = ∑x / n ; y = ∑y / n;

σx= √ ∑x2 / n – (x)2; σy = √ ∑y2 /n - (y)2

Множественный коэффициент корреляции:

Ryx1x2 = √ r2yx1 + r2yx2 – 2ryx2*ryx2 *rx1x2 / 1 – r2x1x2

r yx1 = x1y – x1*y / σx1 * σy ,

r yx2 = x2y – x2*y / σx2 * σy ,

rx1x2 = x1x2 – x1*x2 / σx1 * σyx2,

σx1 = √ ∑(x1)2 / n – (x)2

σx2 = √ ∑(x2)2 / n – (x)2

σy= √ ∑y2 /n - (y)2

Применение корреляции в динамических рядах имеет ряд особенностей, недоучет которых не позволяет получить правильную оценку взаимосвязи между рядами.

Наличие автокорреляции существенно ограничивает возможности применения приемов математической статистики; все они предполагают, что уровни признаков в различных единицах совокупности незаменимы. Поэтому в рядах динамики рекомендуется изучать связи не самих уровней, а их отклонений от общей тенденции, выраженной трендом; отклонения результативных показателей от линии тренда можно считать следствием изменения факторных признаков. Корреляция отклонений от тренда рассчитывается по формуле:

r = ∑∆x∆y/ √∑∆x2∑∆y2 (14) .

Глава 2. Экономико-статистический анализ себестоимости продукции

2.1 Краткая природно-экономическая характеристика ОАО "Черновский овощевод"

Открытое акционерное общество "Черновский овощевод" утверждено с Указом Президента Российской Федерации от 1 июля 1992 года №721 "Об организационных мерах по преобразованию государственных предприятий в Акционерные общества", Постановлением Правительства РФ №708 от 04.09.1992 года "О порядке приватизации и реорганизации предприятий и организаций агропромышленного комплекса".

Акционерное общество действует в качестве добровольного объединения совладельцев, имеющих имущественные паи и собственность.

Открытое акционерное общество "Черновский овощевод" создано путем реорганизации совхоза "Черновский" и магазинов №6 и №32 "Овощи" в целях насыщения потребительского рынка сельскохозяйственной продукцией, товарами и услугами и извлечения прибыли в интересах совладельцев.

Всего выращено и реализовано для населения г.Читы и Читинской области за период с 1971 года по июнь 2001 года 52 тыс.тонн или 1 133 загона, которые не потребовалось завозить с других регионов.

В настоящее время на весенне-летне-осеннем периоде работает 60 теплиц площадью 6 га, валовой сбор в год составляет 700 тонн, при урожайности 14 кг с 1 м2.

По проекту специализация совхоза – тепличный комбинат, занимающийся производством овощей в защищенном грунте во внесезонное время.

Узкая специализация вызвана не только необходимостью производства свежих овощей во внесезонное время, но и благоприятными производственными условиями: близостью тепла для обогрева теплиц, подачи электроэнергии, воды, наличием рабочей силы, технической помощью в строительстве, ремонте сооружений и оборудования со стороны промышленных предприятий города.

Тепличный комбинат расположен в п.ГРЭС. На расстоянии 1 км от поселка находится озеро Кенон, на берегу которого и построена ГРЭС. Областной центр г.Чита находится от совхоза на расстоянии 18 км, расстояние до ближайшей железнодорожной станции Кадала – 9 км, железнодорожная ст.Чита находится на расстоянии 15 км.

Для обогрева теплиц используется электроэнергия и техническая вода ГРЭС 9ТЭЦ – 1), близость которой положительно влияет на экономику хозяйства.

За предприятием закреплено 49 га земли. Из общей земельной площади 40,8 га – 38, 5 га сельскохозяйственных угодий, в том числе:

- пашня – 33,6;

- пастбища – 4,4 га;

- площадь леса – 0,5га.

Открытое акционерное общество "Черновский овощевод" осуществляет следующие виды деятельности:

· Производство и реализация овощей (открытого и защищенного грунта);

· Пчеловодство;

· Консервирование овощей;

· Содержание и эксплуатация автотракторного парка;

· Осуществление внешнеэкономической деятельности, посредническая, коммерческая, информационная деятельность. (15)

"Черновский овощевод" выращивает огурцы, томаты, капусту, редис, картофель, свеклу, зелень. Консервированная продукция включает маринованные огурцы и помидоры, рассольники, борщи и т.д.

Основные показатели производственно-экономической деятельности предприятия

| 2007г. | 2008г. | 2009г | 2009г в % к 2008г | |

| Валовая продукция, тыс.руб. (в действующих ценах) | 24709 | 25115 | 26782 | 106,6 |

| Денежная выручка от реализации продукции (в фактических ценах, тыс.руб.) | 32954 | 40461 | 32830 | 81,1 |

Площадь с.-х. угодий, га в т.ч. пашни среднесписочная численность работников, чел. в т.ч. занятых в с.-х. производстве | 37 34 227 178 | 37 34 181 139 | 37 34 179 132 | 100 100 98,8 94,9 |

Среднегодовая стоимость производственных средств – всего, тыс.руб. в т.ч. с.-х. назначения | 66162,5 8522,5 | 70204 9166,5 | 74189,5 9955,5 | 105,6 108,6 |

| Поголовье животных, усл.гол. | 162 | 148 | 129 | 87,2 |

| Энергетические мощности, л.с. (перевод в кВт по коэффициенту 0,736) | 4102,5 | 4032,5 | 3741,8 | 92,8 |

| Прибыль, тыс.руб. | 68 | 413 | 408 | 98,7 |

| Уровень рентабельности, % | 0,19 | 1,08 | 1,12 | 0,04 |

2.2 Анализ влияния отдельных статей затрат на себестоимость

Для того чтобы определить влияние отдельных статей затрат на общее изменение себестоимости, необходимо последовательно определить показатели: 1) структуру затрат; 2) отклонения затрат по отдельным статьям; 3) влияние отклонений на общую себестоимость.

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей.

В зависимости от того удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная, горно-рудная промышленность, лесозаготовки), материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металлургия), а также отрасли с большим удельным весом затрат на амортизацию (нефтедобывающая и газовая промышленность). Такая классификация имеет большое значение, прежде всего для определения путей снижения себестоимости.(16)

Проведем анализ структуры затрат на производство овощей закрытого грунта (табл. 1) и определим влияние отдельных статей затрат на общее изменение себестоимости продукции.

Из проведенного анализа себестоимости продукции по структуре затрат на ОАО "Черновский овощевод" можно сделать следующие выводы:

- Общая сумма затрат по сравнению с 2008 годом уменьшилась на 7,9 %, что отразилось на изменении себестоимости.

- Производство на предприятии является материалоемкие, так как доля материальных затрат в общей себестоимости составляет 55,3% в 2008 году, 37,4 % в 2009 году. Материальные затраты в 2009 году по сравнению с 2008 годом уменьшились, это связано с уменьшением затрат на семена (26,7%), на минеральные удобрения (39,2), на электроэнергию (26,2%), на нефтепродукты (28,6%), на бензин (15,1%), на оплату работ и услуг (95,9%). Доля заработной платы имеет тенденцию к увеличению, по сравнению с 2008 годом затраты увеличились на 7,8 %. Отчисления в фонд социальной защиты также имеют тенденцию к увеличению в 2009 году, увеличение по сравнению с 2008 годом составило 7,8 %. В 2009году по сравнению с 2008 годом доля амортизационных отчислений в общей себестоимости продукции увеличилась на 20,3 %. Это связано с переоценкой основных средств, а также с увеличением стоимости производственных фондов. Доля прочих расходов имеет тенденцию к росту на 65,2% в 2009 году. Причины этому могут быть следующие: увеличение доли кредитов и процентных ставок; существенное повышение роли рекламы (предприятие стало больше средств расходовать на эти цели) и расходов связанных с реализацией продукции.

Таблица 1

| Статьи затрат | Общая сумма затрат | Уменьшение (-) Увеличение (+) | Процент отклонения отчетной себестоимости от базисной (гр.2 : гр.1) | |||||

| тыс.руб. | % к итогу | Тыс.руб. (гр.2-гр.1) | % (гр.5: гр.1) | |||||

| по себестоимости | ||||||||

| 2009 | 2008 | 2009 | 2008 | |||||

| 1.Материальные затраты | 15741 | 25131 | 37,4 | 55,3 | - 9390 | 59,6 | 159,6 | |

| В том числе: Семена и посадочный материал | 995 | 1261 | 2,36 | 2,77 | - 266 | 26,7 | 126,7 | |

| Корма | 280 | 239 | 0,66 | 0,53 | + 41 | 14,6 | 85,3 | |

| Минеральные удобрения | 634 | 883 | 1,51 | 1,94 | - 249 | 39,2 | 139,2 | |

| Химические средства защиты растений | 309 | 127 | 0,73 | 0,27 | + 182 | 58,9 | 41,1 | |

| Электроэнергия | 2061 | 2601 | 4,89 | 5,73 | - 540 | 26,2 | 126,2 | |

| Топливо | - | - | - | - | - | - | - | |

| Нефтепродукты | 1840 | 2367 | 4,37 | 5,2 | - 527 | 28,6 | 128,6 | |

| Бензин | 1412 | 1626 | 3,35 | 3,58 | - 214 | 15,1 | 115,1 | |

| Запасные части, ремонтные и строительные материалы для ремонта | 857 | 476 | 2,03 | 1,05 | + 381 | 44,4 | 55,5 | |

| Оплата услуг и работ | 8765 | 17177 | 20,8 | 37,8 | - 8412 | 95,9 | 195,9 | |

| 2.Затраты на оплату труда | 15914 | 14672 | 37,8 | 32,3 | + 1242 | 7,8 | 92,2 | |

| 3.Отчисления на социальные нужды | 1751 | 1614 | 4,16 | 3,55 | + 137 | 7,82 | 92,1 | |

| 4.Амортизация | 2129 | 1692 | 5,06 | 3,73 | + 434 | 20,3 | 79,4 | |

| 5.Прочие затраты | 6531 | 2272 | 15,5 | 5,01 | + 4259 | 65,2 | 34,7 | |

| Итого затрат по основному производству | 42066 | 45381 | 100 | 100 | - 3315 | 7,9 | 107,8 | |

Проведем факторный анализ себестоимости продукции на ОАО "Черновский овощевод". Факторная модель С/с = ФОТ+МЗ+А+Пр - (аддитивная модель), г