Современное состояние нефтяной отрасли России

1. Место нефтяной промышленности в экономике России

1.1 Структура и география экспорта РФ

1.2 Обзор рынка добычи нефти в России

1.3 Инвестиционная привлекательность российских нефтяных компаний

2. Проблемы нефтяной отрасли в РФ

2.1 Факторы, влияющие на внутренний рынок

2.2 Кризисом по сервису

2.3 Дефицит инвестиций нефтяной отрасли РФ

3. Перспективы развития нефтяного комплекса РФ

3.1 Нефть и кризис. Прогноз добычи нефти по России до 2015 г в условиях кризиса

3.2 Преодоление кризиса

Заключение

Список использованных источников

В настоящее время нефтяной сектор топливно-энергетического комплекса России является одним из наиболее устойчиво работающих производственных комплексов российской экономики.

Нефтяной комплекс сегодня обеспечивает значительный вклад в формирование положительного торгового баланса и налоговых поступлений в бюджеты всех уровней. Этот вклад существенно выше доли комплекса в промышленном производстве. На его долю приходится более 16% произведённого ВВП России, четвёртая часть налоговых и таможенных поступлений в бюджеты всех уровней, а также более трети поступающей в Россию валютной выручки.

Такие высокие показатели связаны со значительным ресурсным и производственным потенциалом нефтяной отрасли. В недрах России сосредоточено около 13% разведанных запасов нефти. Эти ресурсы расположены в основном на суше (примерно 3/4). Примерно 60% ресурсов нефти приходится на долю районов Урала и Сибири, что создаёт потенциальные возможности экспорта, как в западном, так и в восточном направлениях. Экономика страны потребляет лишь менее трети добываемой нефти (включая продукты её переработки).

Добычу нефти в стране осуществляют более 240 нефтегазодобывающих организаций, причем 11 нефтедобывающих холдингов, включая ОАО «Газпром», обеспечивают более 90% всего объема добычи.

Таким образом нефтяная промышленность играет огромную роль в экономике России и всегда является актуальной темой. Стратегической задачей развития нефтяной отрасли является плавное и постепенное наращивание добычи со стабилизацией её уровня на долгосрочную перспективу.

НК «ЮКОС» является лидером по добыче нефти среди российских компаний, одним из основных экспортёров нефти и, несомненно, играет значительную роль в развитии нефтяного комплекса РФ.

Цель данного реферата – рассмотреть и проанализировать состояние нефтяной отрасли России.

1. Место нефтяной промышленности в экономике России

1.1 Структура и география экспорта РФ

Стоимостные объемы российского экспорта в решающей степени зависят от динамики мировых цен на топливно-сырьевые товары. Соответственно, в благоприятные годы (1995–1996 гг., 2000 г.) экспорт растет, а при ухудшении мировой конъюнктуры (1998 г., 2001 г.) – падает. В 1999–2000 гг. на фоне повышения мировых цен на отечественные энергоносители и другие виды сырья значительно выросли поставки товаров в натуральном выражении. В 2000 г. было вывезено продукции на рекордную сумму – около 106 млрд. долл., в том числе более 91 млрд. долл. составили отгрузки в страны дальнего зарубежья. По причине ухудшения конъюнктуры объемы поставок в 2001 г. сократились, однако по-прежнему превышали 100-миллиардный рубеж.

В географической структуре экспорта доминирует европейский регион, включая европейские республики бывшего СССР, – в сумме почти 70% всех поставок в 2000 г. Крупнейший экспортный рынок для России – Европейский союз, далее следуют бывшие социалистические государства Центральной и Восточной Европы (ЦВЕ), потеснившие в 2000 г. другие группы стран. На ЕС и ЦВЕ сегодня приходится подавляющая часть всего отечественного экспорта энергоносителей, что с учетом роста их стоимости в последнее время существенно усилило позиции указанных государств во внешней торговли России.

Вместе с тем, снизилась значимость стран азиатско-тихоокеанского региона, в первую очередь США и Японии. Одновременно Китай стал важнейшим потребителем российских товаров в регионе.

Крупнейшие экспортные партнеры России в дальнем зарубежье – Германия, Италия, Китай, США, Нидерланды, Великобритания и Польша, в СНГ – Украина, Белоруссия и Казахстан.

На протяжении 90-х годов прошлого века отмечалось усиление топливно-сырьевой направленности российского экспорта при значительном сокращении доли готовых изделий – с порядка четверти в начале десятилетия до примерно 12% в конце периода. Наибольший удельный вес традиционно приходится на минеральное топливо – в среднем 45–50%, далее следуют металлы и драг. камни – около 25%, машины и оборудование – примерно 10%. В целом промышленная продукция составляет 95% всего национального экспорта.

В настоящее время Россия имеет наиболее высокие коэффициенты международной специализации (отношение доли той или иной товарной группы в российском экспорте к удельному весу соответствующих товаров в мировом экспорте) в топливно-сырьевой нише (5–6 по минеральному топливу, около 3 по металлам), тогда как в торговле химической продукцией соответствующий показатель уже значительно ниже (порядка 0,9).

Экспорт нефти из России в дальнее зарубежье в январе-марте 2009 года остался на уровне января-марта 2008 года и составил 51 млн. тонн.

Физические объемы экспорта нефтепродуктов за 3 месяца текущего года увеличились на 12,1%, в том числе: бензина - 32,8%, дизельного топлива - на 11,7%, мазута - на 12,7%.

Стоимостной объем экспортируемых в дальнее зарубежье топливно-энергетических товаров в январе-марте 2009 года по сравнению с аналогичным периодом 2008 года сократился на 51,7%.

По данным таможенной статистики, в товарной структуре экспорта в дальнее зарубежье удельный вес топливно-энергетических товаров за 3 месяца 2009 года составил 67,9% от всего объема экспорта в эти страны (в январе-марте 2008 года - 73,1%).

Физические объемы поставок нефти в страны СНГ за 3 месяца составили 4,083 млн. тонн, что на 5,5% выше показателя 2008 года.

По сравнению с январем-мартом прошлого года экспорт (физические объемы) нефтепродуктов упал на 25,8%, в том числе: дизельного топлива - на 50,7%, мазута - на 45,1%.

Стоимостной объем топливно-энергетических товаров, экспортируемых в ближнее зарубежье, за 3 месяца по сравнению с аналогичным периодом 2008 года сократился на 59,6%.

В товарной структуре экспорта в СНГ в январе-марте 2009 года доля продукции топливно-энергетического комплекса составила 35,9% от всего объема экспорта в эти страны (в январе-марте 2008 года - 44,8%).

Как сообщили в ФТС, экспорт природного газа из РФ за 3 месяца текущего года достиг 21,5 млрд. куб. м. В том числе, в дальнее зарубежье вывоз газа упал на 61% и составил 18,6 млрд. куб. м. Поставки газа в СНГ сократились на 49,8% - до 2,9 млрд. куб. м.

Экспорт газа из РФ в январе-мае 2009г. сократился на 47,7% по сравнению с аналогичным периодом 2008г. и составил 49,1 млрд. куб. м, В том числе в мае 2009г. экспорт газа сократился на 26,3% - до 13,7 млрд. куб. м.

Экспорт газа в дальнее зарубежье в январе-мае 2009г. составил 37,6 млрд. куб. м, что на 50,2% ниже показателя за январь-май 2008г. В мае экспорт газа в дальнее зарубежье снизился относительно мая 2008г. на 23,2% и составил 11,3 млрд. куб. м. В страны СНГ в январе-мае 2009г. было экспортировано 11,5 млрд. куб. м газа (снижение на 37,8% к соответствующему периоду 2008г.), в том числе в мае - 2,4 млрд. куб. м (снижение на 37,7%). Поставки газа в Белоруссию (основного потребителя среди стран СНГ) составили 65% от уровня января-мая 2008г., поставки российского газа в Молдавию в I квартале были замещены среднеазиатским газом.

Главная причина падения спроса на российский газ - высокие текущие контрактные цены, которые привязаны к цене нефти полугодичной давности. Европейские потребители стали снижать потребление российского газа и переориентироваться на других поставщиков (Норвегия, Алжир), торгующих газом на условиях опотовых контрактов, то есть в режиме реального времени, и отбирать газ из собственных хранилищ, отмечают в министерстве.

Доля экспорта в общем объеме добычи газа в России в январе-мае 2009г. уменьшилась до 20,7% против 31,9% в январе-мае 2008г. (в мае - увеличилась до 34,2% против 33,1% в мае 2008г.). В январе-мае 2009г. продолжилось снижение добычи газа: она уменьшилась на 19,2% - до 238 млрд. куб. м.

Крупнейшие страны в мире, осуществляющие экспорт нефти:

Саудовская Аравия 9,0 млн. баррелей в день.

Россия 6,4 млн. баррелей в день.

Норвегия 2,8 млн. баррелей в день.

Иран 2,72 млн. баррелей в день.

Объединенные Арабские Эмираты 2,4 млн. баррелей в день.

Кувейт 2,3 млн. баррелей в день.

Венесуэлла 2,1 млн. баррелей в день.

Алжир 1,8 млн. баррелей в день.

Мексика 1,75 млн. баррелей в день.

Ливия 1,5 млн. баррелей в день.

1.2 Обзор рынка добычи нефти в России

Добычу нефти в стране осуществляют более 240 нефтегазодобывающих организаций. 11 нефтедобывающих холдингов обеспечивают более 95% всего объема добычи. Основные регионы добычи - открытые еще в 1960-е и 1970-е годы западносибирские месторождения, на долю которых приходится 68,1% совокупной годовой добычи. Второй в стране по объему добычи нефти - Волго-Уральский регион - находится в поздней стадии разработки продуктивных месторождений и характеризуется затухающей добычей, которая в ближайшие несколько лет начнет сокращаться.

Сегмент нефтепереработки - развит недостаточно. За все время существования демократической России на ее территории не было построено ни одного нефтеперерабатывающего завода (НПЗ). Степень износа отечественных НПЗ составляет 65%, а загрузка составляет менее 80%. Только у Лукойла коэффициент загрузки мощностей приблизился к отметке в 95%, а принадлежащий Сургутнефтегазу Киришский НПЗ работает на пределе мощности с загрузкой почти 100%.

Среди российских сырьевых гигантов лидирующее положение по объемам добычи нефти и газа традиционно занимает ЛУКОЙЛ. В прошлом году компания добыла 76,9 млн. тонн (563 млн. баррелей) нефтегазового эквивалента, что на 10% больше его ближайшего конкурента - ЮКОСа (69,3 млн. тонн), и это без учета зарубежных подразделений ЛУКОЙЛа, добыча которых составила 2,9 млн. тонн. Далее следуют «Сургутнефтегаз» (49,2 млн. тонн), «Татнефть» (24,6 млн. тонн), ТНК (37,5 млн. тонн) и «Сибнефть» с добычей 26,3 млн. тонн. Государственная «Роснефть» с добычей 16,1 млн. тонн занимает лишь восьмое место, уступая СИДАНКО (16,2 млн. тонн). Всего на «большую восьмерку» крупнейших нефтяных компаний России приходится 83% добычи нефтегазового эквивалента.

На сегодняшний день в России можно выделить три типа крупных нефтекомпаний. Первые являются составной частью и во многом основой финансово-промышленных групп. К их числу можно отнести ЮКОС, ТНК, СИДАНКО, «Сибнефть». Эти нефтяные компании управляются выходцами из финансово-банковской среды. Соответственно, их стратегия ориентируется, главным образом, на финансовый результат.

Ко второму типу относятся компании, возглавляемые менеджерами, выращенными и воспитанными нефтегазовой отраслью. Прежде всего, это ЛУКОЙЛ и «Сургутнефтегаз». В своей деятельности эти корпорации ориентируются на отраслевые приоритеты: повышение эффективности добычи нефти и использования скважин, ресурсосбережение, социальную защищенность работников.

Наконец, третья группа компаний включает в себя те, в управлении которыми важную роль по-прежнему играет государство в лице центральных (на 100% принадлежащая государству «Роснефть») или региональных («Татнефть» и «Башнефть») органов власти. По мнению экспертов, эти представители нефтяной отрасли сильно уступают ВИНК первых двух типов и по финансовой эффективности, и по отраслевым показателям.

Три указанных типа компаний отличаются друг от друга прежде всего подходом к использованию недр. Если ориентированные на максимальную эффективность добычи ЮКОС и "Сибнефть" стараются работать только на скважинах с максимальным дебитом и, соответственно, с наивысшей отдачей на вложения, то ЛУКОЙЛ и "Сургутнефтегаз" продолжают эксплуатировать скважины, даже если выход продукции становится невысоким.

Известно, что за последнее 10-летие нефтяная промышленность России продемонстрировала достижение бесспорно фантастических, неожиданных для всего мира результатов. За этот период добыча жидких углеводородов (нефть+конденсат) выросла с 305,3 млн. тонн (1999 г.) до максимума – 491,3 млн. тонн (2007 г.), или в 1,6 раза при росте объемов эксплуатационного бурения с 5,988 млн. м до 13,761 млн. м/год. Эксплуатационный фонд к концу 2007 г. был доведен до 157,1 тыс. скважин, из которых действовало 131,3 тыс. скважин, в неработающем фонде было – 25,8 тыс. скважин, или 16,4 % от эксплуатационного фонда.

По состоянию на 01.09.2008 г. в эксплуатационном фонде нефтяной промышленности РФ насчитывалось 158,3 тыс. скважин, из них действовало 133,5 тыс. скважин (или 84,3%), в неработающем фонде – 24,8 тыс. скважин. Среднесуточная добыча нефти в августе 2008 г. находилась на уровне – 1341,8 тыс. т/сут., в среднем за январь- август 2008 г. – 1332,9 тыс. т/сут.

За 8 месяцев 2008 г. метраж эксплуатационного бурения составил 9,9 млн. м, ввод новых скважин – 3593. Ожидаемая по году проходка, очевидно, превысит 14,5 млн м, а ввод новых скважин, возможно, достигнет ~ 5,4 тыс.шт.

Таким образом, предкризисная ситуация в нефтяной отрасли Российской Федерации была достаточно стабильна и характеризовалась высокими результатами.

Отметим, что 2007 г. оказался вторым в истории годом с максимальной, «пиковой» (491,3 млн. тонн) добычей нефти, т. к. в 2008 г. (по предварительной оценке автора) она снизилась до 488 млн. тонн или ~ на 0,7 %.

За 2007 – 2008 гг. пробурено примерно столько же метров горных пород, сколько за предыдущие 3 года (2004 – 2006 гг.). Однако прироста за счет этого в добыче нефти в 2008 г. вообще не было получено, т. к. вся значительная добыча из новых скважин пошла на компенсацию падения по переходящему фонду скважин из-за его ускоренного обводнения. Можно с уверенностью констатировать, что к 2008 г. все сколько-нибудь значимые резервы увеличения добычи нефти по старому фонду были уже использованы.

В 2008г. в России было добыто 488 млн. т нефти, что на 0,7% меньше, чем в 2007г.

Добыча газа в мае 2009г. составила 40 млрд. куб. м, что на 28,7% ниже, чем в мае 2008г.

Потребление газа по России в январе-мае 2009г. составило 202,4 млрд.куб. м газа (снижение на 7% по сравнению с январем-маем 2008г.), в том числе Единой энергосистемой России - 69 млрд. куб. м (снижение на 6,4%).

Добыча нефти и газового конденсата в России в январе-феврале 2009г. снизилась на 2,1% по сравнению с аналогичным периодом 2008г. и составила 78,46 млн. т (9,78 млн. бар./сутки).

В феврале производство нефти в России упало на 9,4% по сравнению с январем с.г. - до 37,14 млн. т.

Группа предприятий, расположенных в Башкирии. Включает «Башнефть» с годовой добычей в объеме 11,5 млн. тонн нефти в год, четыре НПЗ суммарной мощностью переработки более 20 млн. тонн нефти в год, «Башкирнефтепродукт» (сеть из 317 АЗС). Блокпакеты в этих компаниях ОАО «Система-Инвест» (на 65% контролируется АФК «Система») приобрело в 2005 году за $600 млн. В ноябре 2008 года «Система» получила права управления фондами, владеющими контрольными пакетами предприятий БашТЭКа. В апреле 2009 года компания за $2 млрд. выкупила у этих фондов акции.

1.3 Инвестиционная привлекательность российских нефтяных компаний

Инвестиционная привлекательность российских нефтяных компаний определяется прежде всего мировыми ценами на нефть. Если они будут находиться на высоких уровнях, тогда корпорации смогут показать хорошие прибыли и выплатить акционерам большие дивиденды. Если же цены на нефть пойдут вниз, то ситуация может в корне поменяться, и тогда акции именно нефтяных компаний станут первыми претендентами на то, чтобы стать аутсайдерами рынка.

Впрочем, на сегодняшний день большинство экспертов предсказывают вполне благоприятную для России ценовую динамику на мировых рынках энергоносителей. Согласно консенсусу аналитиков, цены на нефть в этом году не выйдут за пределы ценового диапазона 22-25 долл. за баррель. Такой уровень позволяет рассчитывать на то, что у нефтяников останется достаточно средств, чтобы подготовиться к возможному снижению нефтяных котировок в будущем году.

Как говорят участники рынка, для того чтобы у нефтяников не возникало проблем с инвестиционными ресурсами для собственного развития, цены на сырье должны держаться выше 16 долл./барр. Снижение до этого уровня, конечно, тоже не будет означать «мгновенной смерти» отрасли, просто вложения в разведку и разработку новых месторождений придется урезать, а с поглощениями, возможно, вообще повременить.

Акции нефтяных компаний изначально были лидерами рынка. «Нефтянка» превосходит другие сектора и по капитализации, и по ликвидности. Такое положение объясняется исключительной важностью этой отрасли для экономики страны и появлением нефтяных компаний-гигантов, которые превосходят по размерам любые другие российские компании.

Падение цен черного золота на четверть с конца августа снизило инвестиционную привлекательность российских нефтяных компаний. Финансовые результаты последних кварталов будут уже не столь блестящими, как в начале года. Но акции нефтянки все еще интересны инвесторам.

В фаворитах остается ЛУКОЙЛ благодаря лояльности государству и высокому уровню прозрачности и корпоративного управления: 9 из 11 инвесткомпаний рекомендуют его бумаги к покупке. После хороших результатов за II квартал эмитент презентовал стратегию «ускоренного роста» до 2016 г., позитивно оцененную экспертами. Впрочем, в основе плана — очень оптимистичный прогноз цен на нефть. Амбициозные планы включают усиление позиций на мировом рынке и увеличение капитализации в 2-3 раза, до $150-200 млрд.

2. Проблемы нефтяной отрасли в РФ

2.1 Факторы, влияющие на внутренний рынок

Важным фактором, оказывающим влияние на состояние внутреннего рынка РФ, как показала статистика наблюдений за рынком в течение многих лет, стал фактор, который для удобства можно назвать так: «уровень мировых цен на сырую нефть». Средневзвешенные значения вычисляются через нефтяные биржи, а высокая цена на нефть «вытягивает» вверх и цены на продукты ее переработки, в первую очередь мазут и дизельное топливо (половина производимого объема которых экспортируется из России). Система работает следующим образом: при резком повышении цен на нефтепродукты и нефть российские компании стремятся «вылить» на экспорт больше нефти и нефтепродуктов (у кого они имеются) при этом потребности внутреннего рынка в расчет не берутся, далее на внутреннем рынке вырастает цена на нефть (ее стало меньше), дорогую нефть «завели» на переработку (выходящие нефтепродукты также подорожали), экспортируемые объемы уже нефтепродуктов оголяют рынок и ситуация приводит к росту цен. Анализируя колебания мировых цен на нефть за год, решений правительства по регулировке таможенных пошлин и динамику индексов цен внутреннего рынка, специалисты центра выявили очевидную корреляцию между ними. Причем временной лаг при резком росте или падении цен на нефть обычно составляет от 10 до 14 дней. Сам внутренний рынок нефтепродуктов растет отнюдь не быстрыми темпами, радует только увеличение парка частных автомобилей, что приводит в больших городах к росту в секторе розничных продаж ГСМ. Впрочем, конкурентоспособность российских нефтепродуктов на европейском рынке вызывает сомнения.

По прогнозам Минэнерго, добыча нефти в 2009 г., сохранится примерно на уровне прошлого года, а добыча газа может снизиться на 2,9 – 6,5%.

Рынок нефтесервиса определяется программами капвложений нефтяных компаний, обусловленными, в первую очередь, ценами на нефть. Несмотря на произошедшее весной повышение цен, большинство экспертов прогнозирует среднегодовую цену в районе 50 долл./барр. Поэтому более-менее значительные капвложения могут себе позволить только те нефтяные компании, которые имеют собственную нефтепереработку и сбыт своих нефтепродуктов.

Прогнозируемого в начале года двукратного сокращения рынка нефтесервиса, судя по всему, удалось избежать, однако скажется резкое сокращение спроса со стороны небольших нефтяных компаний, обеспечивающих ранее до 15% рынка.

Нефтяным компаниям придется заниматься проектами, которые дешевле продолжать, чем прекратить. Заказчики зачастую отказываются от уже законтрактованных работ. Многие в 1,5 – 2 раза увеличили сроки оплат за выполненные работы, что является уничтожающим фактором для сервисных компаний. Уже осенью 2008 г. представители сервисных компаний утверждали, что заказчики настоятельно просят снизить цены на работы – в среднем на 10 – 20% (иногда доходило и до 30%). Однако сервисная компания предпочтет заключить хоть какие-нибудь контракты. Это, конечно, снизит текущую экономическую устойчивость компании и серьезно помешает ей выйти на рынок в будущем.

По итогам начала года значительные сокращения произошли среди работ, нацеленных на перспективное развитие. Это касается сейсмики и разведочного бурения. Ряд нефтяных компаний не только сократил программу сейсмических исследований, но и отказался от заключенных контрактов. Падение физических объемов рынка сейсмики в 2009 г. оценивается в 20 – 25%. Со стороны некоторых нефтяных компаний в Роснедра поступили заявления с просьбой приостановить выполнение лицензионных соглашений в части проведения изыскательских и разведочных работ. Подобные проблемы возникли не только у небольших компаний, но и у крупных, например – у «Татнефти».

Объемы разведочного бурения сократились почти наполовину. Учитывая позицию государства в вопросе восполнения запасов, следует ожидать некоторой стабилизации ситуации в данном сегменте, или даже некоторого улучшения за счет государственного заказа.

Вопреки большинству прогнозов рынок эксплуатационного бурения сократился в начале года незначительно. Поддержали его в основном две компании – «Роснефть» и «Сургутнефтегаз». У большинства остальных компаний произошло сокращение инвестиционных программ и объема заказов для сервиса.

Рынок ремонта скважин эксперты единодушно считают основным «кормильцем» нефтесервиса. Текущий ремонт скважин будет неизбежно выполняться на существующем фонде скважин, обеспечивая нужные объемы добычи. Капитальный ремонт будет выполняться при достаточно тщательном экономическом анализе его выгод. Это может привести к сокращению объемов в 2009 г. на 10 – 15%, а далее к росту в 2010 – 2011 гг. Более оптимистичной выглядит ситуация на фонде скважин «Сургутнефтегаза», где сокращений объемов не прогнозируется.

Рынок услуг по повышению нефтеотдачи сохранился примерно на том же уровне. В дальнейшем вероятен некоторый рост заказов, необходимый для компенсации снижения ввода новых скважин.

Вместе с ТРС работы по повышению нефтеотдачи могут обеспечить выживание нефтесервисных компаний, в частности высокотехнологичных. В секторе активизируются крупные зарубежные компании. К примеру, Schlumberger сегодня участвует в тендерах на получение подрядов в области подготовительных работ, КРС, ГРП и др.

В связи с сокращением объемов работ началась постепенная распродажа бурового оборудования. Пока в форме аренды (с возможностью последующего выкупа) или по лизинговой схеме. Случаи продажи буровых установок и другой вспомогательной техники становятся все более частыми. Имели место случаи отказа заказчиков оборудования от сделанных ранее заказов.

Основным регионом нефтедобычи по-прежнему остается Западная Сибирь. Основные работы в этом регионе будут нацелены на поддержание объемов добычи. Сходная ситуация и в Урало-Поволжье, где снижение добычи началось еще до кризиса. Проекты по разработке тяжелых высоковязких нефтей из-за высокой себестоимости, скорее всего, будут заморожены.

Процессы в Восточной Сибири пойдут особенно болезненно, ибо там только начинается становление добывающего района, идет период капитальных вложений. Бурение там дороже, чем в Западной Сибири, инфраструктура слабо развита. Вокруг строящегося трубопровода ВСТО следует ожидать оживления геологоразведки. В частности, проведение Газпромом («Севморнефтегазом») тендеров по разведке в Якутии может явиться фактором развития сервиса в этом регионе. Оптимистично настроенные эксперты прогнозируют рост рынка нефтесервиса в регионе в 5 – 10% в 2009 г.

Ситуация в Тимано-Печорском регионе определяется тем, что регион обладает значительным потенциалом для развития, имеет удобные выходы к экспортным путям. Однако основные запасы углеводородов находятся в труднодоступных районах, в том числе в прибрежной зоне или на шельфе. Многие месторождения требуют деятельной доразведки и подготовки к работе.

Стимулирующую роль в развитии данного региона должно сыграть решение правительства о снижении ставки НДПИ для Тимано-Печорского региона и месторождений на шельфе. Активизации работ может способствовать приход в регион «Русвьетпетро», основные заказы от которого, вероятнее всего, получит «РН – Бурение». Объемы работ в других регионах относительно невелики, и серьезного влияния на общее состояние рынка они не окажут.

В Украине, Казахстане, Туркмении, Узбекистане проводится политика ограничения допуска иностранных подрядчиков на местные рынки нефтесервиса. В СНГ сегодня интереснее работать не буровикам, а субсервисным компаниям, на что есть как минимум две причины: «гибкость» субподрядных организаций (меньше оборудования, небольшой штат, отсутствие привязки к базам производственного обслуживания) и весомое преимущество в части стоимости работ.

Возможностями для выхода на рынки дальнего зарубежья обладают, в основном, крупные компании или сервисные структуры ВИНК. Характерной чертой рынка нефтесервиса в некоторых регионах дальнего зарубежья является как физический, так и правовой риск. К регионам «рискованного нефтесервиса» можно отнести Венесуэлу, Аргентину, Боливию, Нигерию. Цивилизованные условия работы (как, например, в Бразилии) требуют владения новейшими технологиями разработки месторождений, чем может похвалиться редкая российская компания.

Доля рынка, приходящаяся на аффилированные сервисные компании (среди них «Сургутнефтегаз», «Газпром нефть – Нефтесервис», «РН – Бурение», «Татнефть – Бурение»), составляет примерно 50%. Даже в докризисных условиях в секторе предполагалось сохранение status quo, а в нынешний период аффилированность является гарантией жизнеспособности соответствующих компаний или подразделений. ВИНК могут рассчитывать на государственную поддержку, которая опосредованно скажется и на положении сервиса. Поэтому в ближайшее время доля сектора аффилированных структур вырастет. Крупные нефтегазодобывающие компании в первую очередь будут загружать аффилированные мощности.

Фактором выживания в кризисный период и конкурентоспособности в посткризисное время для аффилированных сервисных компаний будет возможность сохранения квалифицированных кадров.

Взлет крупного независимого российского нефтесервиса, продемонстрированный в последние 5 лет компаниями ССК, БК «Евразия», «Интегра», «Катобьнефть», «Петроальянс», питал надежды на то, что в недалекой перспективе этот сектор расширится до 70 – 80% и будет поделен между 7 – 9 компаниями. Расширение сектора планировалось осуществить за счет поглощения конкурентоспособных средних и малых нефтесервисных компаний и за счет обновления парка оборудования.

Кризис помешал планам бурного развития. Компании сектора, столкнувшись с проблемой нехватки средств, в разы сокращают мощности и отказываются от программ модернизации и расширения. Несмотря на появление активов с низкой ценой, свободные средства на их покупку отсутствуют. Возможно создание альянсов между независимыми компаниями с целью усиления позиций в отношениях с заказчиками. Возможен рост доли рынка (с 18 до 20 – 22%) крупных компаний за счет выдавливания средних и мелких компаний.

Основной фактор выживания в кризисный период – сохранение базовых мощностей и компетенций, диверсификация линейки услуг, а также возможность в небольших пределах снижать цены при сохранении качества работ и услуг. Возможна поддержка компаний иностранными инвесторами.

Находившийся в последние 3 – 4 года в фазе формирования и подъема сектор средних и малых независимых российских сервисных компаний (текущая доля его оценивается примерно в 10%) сейчас испытывает наибольшие трудности. Тяжелее всех придется компаниям, которые были созданы «с нуля», в том числе с приобретением нового оборудования.

Средние по размеру компании могли бы образовать здоровую конкурентную среду и стать хорошими «целями» для поглощения, однако падение заказов тормозит этот процесс. Затруднителен поиск партнеров, которые обеспечили бы финансирование компании. Вероятна утрата базовых мощностей и компетенций.

Мелкие компании переживают резкое сокращение объемов, держат низкие цены при среднем качестве. Возможностей для модернизации мощностей нет. Вероятность ухода с рынка мелких компаний существенно увеличивается.

Факторы выживания в кризисный период – концентрация на узкоспециализированном сегменте работ и услуг, технологические преимущества, вхождение в альянсы с крупными нефтесервисными компаниями или «чудо» – получение в условиях жесткой конкурентной борьбы хорошего заказа от крупной нефтяной компании.

Иностранные компании сохранят свои позиции на российском рынке ввиду безальтернативности в высокотехнологичном сегменте и сполна используют свои технологические и финансовые преимущества для умеренного расширения доли рынка, которая в текущий момент составляет примерно 20% всего независимого сектора рынка и 90% рынка высокотехнологичного сервиса.

Расширение будет происходить за счет покупки малых и средних российских компаний, хорошо зарекомендовавших себя, со связями в регионах. Начатая до кризиса скупка отечественных активов, вероятно, продолжится. В скором времени следует ожидать известий об очередных приобретениях иностранных компаний.

2.3 Дефицит инвестиций нефтяной отрасли РФ

Общий дефицит инвестиций в нефтяной отрасли РФ в 2009 году превысит 200 млрд. рублей.

2008 год был отмечен в нефтяной отрасли процессом укрупнения производителей нефтегазового оборудования, созданием комитета по стандартизации в нефтегазовом комплексе и крупным проектом в нефтехимии.

Дефицит инвестиций в 2010 году может составить 500-600 млрд. рублей.

Не наблюдается роста инвестиций и в пятилетней перспективе. Согласно пятилетнему плану, который предусматривает бурение более 30 тысяч скважин, решение проблемы утилизации более 60 млрд. кубометров попутного газа, строительства установок для первичной переработки нефти в 60 млн. тонн и вторичной переработки в более 140 млн. тонн, объем инвестиций должен составить 7,6 трлн. рублей. Этот план уже имеет дефицит в 2,8 трлн. рублей. Это без учета затрат на освоение шельфа и реализацию проектов на новых рынках».

В 2009 году инвестиции в нефтепереработку в России могут сократиться на 32 млрд. рублей, а в 2009-2011 годах - 224 млрд. рублей.

В 2008 году налоговые поступления в бюджет РФ от нефтяной отрасли составили 4,4 трлн. рублей, дополнительные доходы в бюджет - еще 0,5 трлн. рублей.

Отрасль является крупнейшим налогоплательщиком, который обеспечивает порядка 43% поступлений в бюджет. Достигнутый в 2008 году объем производства позволил обеспечить рекордные поступления в бюджет в размере 4,4 триллионов рублей.

Нефтяная отрасль обладает большим мультипликативным эффектом, оказывает сильное влияние на развитие других отраслей российской экономики. В связи с этим, наращивание инвестиционной активности в отрасли является наилучшей антикризисной мерой.

3. Перспективы развития нефтяного комплекса РФ

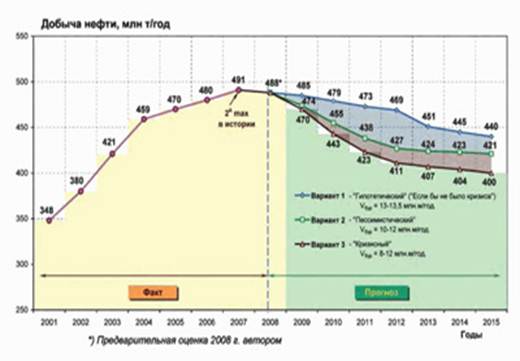

3.1 Нефть и кризис. Прогноз добычи нефти по России до 2015 г в условиях кризиса

Примерно с IV квартала 2008 г. Россия оказалась вовлеченной в сферу общемирового финансового кризиса и вступила в полосу рецессии своей экономики.

Трудно обстоит дело с прогнозами: что станет в ближайшие годы с экономикой России, насколько глубоким окажется «дно» кризиса? В наибольшей степени это относится к «локомотиву» отечественной экономики – нефтяной сфере ТЭК. Что будет с нефтью, сейчас интересует практически каждого – от министра до рабочего.

Еще до начала кризиса, а точнее – 21 августа 2008 г., Правительство РФ подвело итоги развития страны за 6 месяцев 2008 г. и рассмотрело прогноз социально-экономического развития страны на 2009 – 2010 гг. по двум вариантам.

Вариант 1 (инерционный) предусматривал увеличение добычи нефти (с ожидаемого в то время за 2008 г. уровня – 492 млн. тонн) до 497 – 501 млн. тонн в 2009 – 2011 гг.

Вариант 2 (инновационный) предполагал дальнейший неуклонный рост объема добычи нефти: в 2009 г. – до 503 млн. тонн, в 2010 г. – до 518 млн. т/год.

Оба указанных варианта были рассчитаны при цене на нефть марки Urals – 112 долл/барр. в 2008 г., при последующем ее падении до 88 долл. – в 2011 г.

Не прошло и полугода, как стало ясно, что указанные планы развития ТЭК России претерпят серьезные изменения.

Положение дел в нефтяной отрасли, в первую очередь, определяется ценами на мировом рынке, динамика которых непредсказуема. Известно, что в середине 2008 г. она достигла спекулятивного пика в 147 долл./барр., а к концу года рухнула до 35 долл./барр., или в 4,2 раза.

Современная ситуация на рынке характеризуется высоким уровнем неопределенности и непредсказуемости. Что будет с нефтяными ценами в перспективе, не смогут предсказать даже экстрасенсы. В этих условиях нефтяным компаниям практически невозможно сколько-нибудь достоверно планировать свою деятельность как на текущий, и так и последующие годы.

Низкие цены на нефть на мировом (и российском) рынках в ближайшие 2009 – 2010 гг. могут вызвать ряд стратегически значимых отрицательных явлений, а именно:

серьезное снижение объемов эксплуатационного бурения на разбуриваемых месторождениях;

отказ от освоения новых месторождений, ранее планировавшихся компаниями ко вводу;

отказ от бурения низкорентабельных по дебиту нефти скважин (очевидно, менее 50 т/сут.);

сокращение объемов капитального строительства и эксплуатационных затрат на добычу;

сокращение действующего эксплуатационного фонда скважин, увеличенный вывод в неработающий фонд низкорентабельных, малодебитных и высокообводненных скважин;

сокращение объемов геолого-технических мероприятий и работ по увеличению нефтеотдачи пластов;

полная остановка нерентабельных месторождений (до начала роста цены на нефть, видимо – до 60 долл/барр. и более);

передел нефтяного рынка между его «акулами» и основными «игроками» путем поглощения слабых, в первую очередь мелких и средних добывающих предприятий.

Полностью нормализовать ситуацию в отрасли не способно даже 5-кратное (с 500 долл./тонн до 100 долл./тонн) снижение экспортных пошлин на нефть, оперативно и почти своевременно сделанное Правительством РФ. Здесь необходимо введение новых дополнительных налоговых послаблений недропользователям, а также упрощение несовершенной и забюрократизированной системы управления нефтедобычей со стороны госорганов, о чем неоднократно говорили руководители крупных ВИНК.

Понятно, что все вышеперечисленные факторы весьма важны, но наиболее значимым для сохранения добычи следует считать поддержание буровой активности российских нефтедобывающих предприятий.

К сожалению, в 2009 – 2010 гг. не исключено, резкое (в 1,5 – 1,8 раза) сокращение объемов эксплуатационного бурения – до уровня 8 – 10 млн. м/год. Указанное снижение, несомненно, окажет существенное отрицательное влияние на уровни добычи нефти в последующие 5 лет.

Рассмотрим несколько сценариев развития нефтедобычи по России до 2015 г.

Три варианта прогноза добычи нефти на перспективу (рис. 1).

Рис.1 Прогноз добычи жидких углеводородов по России до 201