Реструктуризация предприятия

1. Исследование внешнего окружения предприятия

1.1 Отраслевой анализ. Состояние цементной промышленности России

1.2 Характеристика рынков

1.3 Масштабы конкуренции

1.4 Учет и оценка факторов макросреды

1.5 Анализ стратегических позиций на рынке

2. Описание предприятия как объекта исследования

2.1 Краткая характеристика предприятия

2.2 Анализ внешней среды предприятия

2.3 Определение масштаба бизнеса

2.4 Анализ конкурентного облика компании

2.5 Анализ внутренней среды предприятия

2.5.1 Организационно-управленческий анализ

2.5.2 Анализ персонала предприятия

2.5.2.1 Анализ кадровой политики предприятия

2.5.2.2 Расчет и анализ показателей движения кадров

2.5.3 Анализ состояния и использования основных средств предприятия

2.5.3.1 Анализ структуры Основных средств

2.5.3.2 Анализ движения и технического состояния ОС

2.5.3.3 Анализ эффективности использования основных фондов

2.5.4 Анализ использования материальных ресурсов и запасов

2.5.5 Анализ затрат на производство и реализацию продукции

2.5.6 Анализ показателей рентабельности

2.5.7 Анализ финансовой структуры баланса

2.5.7.1 Оценка финансовой устойчивости предприятия

2.5.8 Анализ платежеспособности предприятия

2.6 Экспресс-оценка экономической состоятельности предприятия

3. Предложение программы реструктуризации

3.1 Определение необходимости проведения мероприятий

3.2 Составление проектной группы с указанием роли каждого ее члена

3.3 Обоснование сроков реализации проекта

3.4 Мероприятия по реструктуризации

3.5 Результаты осуществления реструктуризационных мероприятий

Заключение

Библиографический список литературы

Введение

Формирование адекватной рынку организационной и производственной структуры предприятий является одним из необходимых условий повышения эффективности промышленных предприятий. Поэтому промышленная реструктуризация наряду с макроэкономической стабилизацией, приватизацией и масштабной институциональной реформой составляет важный компонент стратегии преобразований. Реструктуризация на уровне предприятия, безусловно, является ключевой, поскольку все ее формы на национальном, региональном уровнях фактически осуществляются на отдельном предприятии.

В настоящее время реструктуризацию предприятий необходимо рассматривать как самостоятельный процесс экономических преобразований и объект государственного управления и регулирования.

Реструктуризация бизнеса представляет собой процесс, направленный на максимизацию стоимости собственного капитала предприятия посредством внутренних и внешних улучшений бизнеса, которые коренным образом меняют деятельность предприятия.

Сложность, высокая степень неопределенности результатов реструктуризации бизнеса требует наличия всеобъемлющего критерия оценки эффективности этого процесса. В качестве такого критерия достаточно продолжительное время используется стоимость предприятия, так как ее оценка требует полной информации о планируемых преобразованиях, глубокого анализа неблагоприятных обстоятельств и благоприятных возможностей, с которыми сталкивается реструктурируемое предприятие. Реструктуризацию бизнеса можно считать успешной только тогда, когда она повышает стоимость предприятия. В то же время, стоимостная оценка предприятия позволяет выбрать наиболее рациональный вариант структурной реорганизации на основе предполагаемых приращений стоимости.

Актуальность темы курсовой работы обусловлена непосредственным влиянием реструктуризации бизнеса на эффективность функционирования предприятия в силу участия в создании его дополнительной стоимости. Кроме того, несмотря на активные разработки вопросов реструктуризации предприятий на основе оценки их рыночной стоимости в последние десятилетия, эта проблема требует дальнейшего всестороннего научного анализа, поскольку необходим выбор наиболее оптимального варианта реструктуризации бизнеса.

Основной целью курсовой работы является составление программы реструктуризации предприятия и описание необходимых для этого мероприятий, а также рассмотрение проблем, с которыми данное предприятие может столкнуться при проведении реструктуризации.

В соответствии с данной целью в курсовой работе были поставлены следующие задачи:

1. Провести исследование внешнего окружения предприятия;

2. Провести описание предприятия как объекта исследования;

3. Основываясь на результатах анализа предложить мероприятия по реструктуризации.

Объектом исследования является ОАО "Белгородский цемент".

Данная курсовая работа выполнена на базе информации, полученной из учебной и научной литературы отечественных и зарубежных авторов, а также из других источников: сети Internet, периодических изданий, данных бухгалтерской отчетности предприятия.

1. Исследование внешнего окружения предприятия

1.1 Отраслевой анализ. Состояние цементной промышленности России

Цементная промышленность является составной частью тяжелой промышленности и определяет потенциал любого государства. Отрасль является основным поставщиком сырья для производства бетона и железобетона (свыше половины производимого цемента), который в свою очередь выступает основным конструкционным материалом в строительстве. Другими словами, это сектор, спрос, на продукцию которого прямо зависит от объемов жилищного и промышленного строительства.

Цементная промышленность имеет две основные отличительные особенности. Первая - производство цемента чрезвычайно энергоемко. Доля энергоресурсов, а также топлива превышает половину себестоимости. Это делает ее очень чувствительной к колебаниям стоимости энергоресурсов и различных видов топлива. Цемент является ключевым элементом в производстве основного строительного материала - железобетона, и, соответственно, цементная промышленность в экономике играет роль одного из каналов трансляции инфляции издержек на всю экономику. Доля затрат на топливно-энергетические ресурсы в себестоимости зависит от технологии производства.

Влияние стоимости энергоресурсов на цементную промышленность очень велико. Низкая стоимость газа на внутреннем рынке вкупе с постоянно растущей стоимостью электроэнергии делают экономически невыгодным переход на более передовое производство сухим способом, к тому же изначально большинство цементных заводов сориентировано на мокрую технологию (по ней производится чуть менее 90% цемента). Впрочем, ситуация меняется по мере увеличения стоимости газа. Однако вопрос энергоемкости на фоне постоянного роста энерготарифа пока открыт.

Другая важная особенность отрасли - то, что при перевозках на дальние расстояния доля тарифа на грузоперевозки в стоимости для потребителя может достигать половины себестоимости продукта. Это резко усиливает локализацию рынка в рамках отдельных региональных сегментов. В основном же перевозки внутри региона имеют смысл только при существенном недостатке мощностей по производству цемента либо возможности существенно сэкономить на железнодорожном тарифе.

Цементная промышленность является одной из старейших отраслей нашей страны. Первый цементный завод был построен в 1839 г. в Петербурге, затем были построены заводы под Москвой и в Прибалтике. В 1900 г. в России уже насчитывалось около 50-ти цементных заводов. В годы первой мировой войны производство цемента резко упало и составило всего 36 тыс. тонн. Общая мощность цементных заводов к концу 1940 г. возросла по сравнению с 1928 г. в три раза и составила 5675 тыс. тонн. Дальнейший рост производства был прерван Великой Отечественной войной. К маю 1945 г. были частично восстановлены 11 заводов, а в 1948 г. удалось произвести довоенный уровень производства цемента. В 1953 г. было выпущено цемента в три раза больше, чем в 1940 г. По объему производства СССР вышел на первое место в мире, а в 1966 г. перегнал США по производству цемента на душу населения.

Рекордные объемы производства цемента были отмечены в России в 1990 г., когда было выпущено 83 млн. т. цемента. Затем последовал затяжной спад. В 1998 г. выпуск этого вида строительных материалов снизился до 25,9 млн. т. Таким образом, начавшийся в 1999 г. устойчивый рост производства цемента продолжается. В среднегодовом исчислении он составил за этот период 10%.

В настоящее время в цементной промышленности России действует 50 заводов с проектной мощностью 69,2 млн. т. и фактической - 62,3 млн. т. На предприятиях высокий износ оборудования - в среднем по отрасли - 70%. Для обеспечения выполнения национальной программы по строительству доступного жилья, по расчетам специалистов, необходимы инвестиции в размере 5,1-6,3 млрд. долл. Эти средства должны быть направлены на поддержание и модернизацию действующих мощностей и строительство новых цементных заводов. Непринятие срочных мер может привести к дефициту цемента в 2010 г. в объеме, превышающем 20 млн. т.

Оценивая состояние цементной промышленности России, следует отметить следующее. Отрасль в целом прошла стадию экономического спада и в настоящее время находится в состоянии подъема. Большая часть цементных предприятий России стала собственностью крупных корпораций, в том числе иностранных.

Основными направлениями развития цементной промышленности России являются:

техническое перевооружение и реконструкция заводов с целью обновления основных фондов и доведение доли сухого способа производства цемента до 80-85%;

обеспечение широкого вовлечения в хозяйственный оборот отходов производства смежных отраслей промышленности;

подготовка и повышение квалификации специалистов цементной промышленности;

уменьшение вредных выбросов в атмосферу и улучшение условий труда;

подготовка цементных предприятий к переходу на использование в качестве технологического топлива угля и горючих отходов промышленности;

переоснащение машиностроительной базы страны и организация производства цементного оборудования нового поколения.

Таким образом, цементную отрасль сегодня можно отнести к разряду стабильно развивающихся.

1.2 Характеристика рынков

Анализ структуры потребления в разрезе федеральных округов показывает, что региональная сегментация российского рынка цемента в целом совпадает с размещением основных его производств. Одна из причин этого - экономическая нецелесообразность продажи цемента с транспортировкой на расстоянии более 1000 км. Регионом с наиболее емким рынком является центральный федеральный округ, где сконцентрировано 36,1% внутреннего потребления цемента. За ним с существенным отставанием располагается Приволжский (18,3%), Южный округ (15%), Уральский (11,3%), Северо-Западный (7,0%), Сибирский (9,5%) и Дальневосточный (2,8%).

Следует отметить, что внутри округов области также сильно дифференцируемы по объемам потребления. Поэтому при рассмотрении региональных рынков целесообразно учитывать и деление по областному признаку, так как в основе выделения области учтены, экономические, географические и производственные, организационные и другие факторы.

Наиболее перспективными с точки зрения объемов потребления цемента являются Московский регион (22,7% общероссийского рынка), Краснодарский край (5,6%) и Свердловская область (5,2%). Среди других территорий весьма развитые региональные рынки имеют Татарстан, Тюменская и Челябинские области, а также Башкортостан (таблица 1.1). В целом на долю 10 регионов с максимальными объемами потребления цемента приходится более половины внутреннего рынка.

Таблица 1.1

Региональная структура потребления цемента в России,%.

| Наименование региона | Доля региона |

| Московский регион (Москва и обл) | 22,7 |

| Краснодарский край | 5,6 |

| Свердловская область | 5,2 |

| Республика Татарстан | 3,3 |

| Тюменская область | 3,1 |

| Челябинская область | 2,9 |

| г. Санкт-Петербург | 2,6 |

| Республика Башкортостан | 2,5 |

| Новосибирская область | 2,3 |

| Волгоградская область | 2,1 |

| Прочие | 47,7 |

| Итого | 100 |

Из 11 экономических районов, производящих цемент, в 4 районах - Волго-Вятском, Центрально-Черноземном, Поволжском и Уральском - его производство превышает потребление. В Центральном, Западно-Сибирском, Северо-Кавказском, Северо-3ападном, Северном, Восточно-Сибирском и Дальневосточном потребление цемента, напротив, превышает его выпуск. При этом следует отметить, что имеющиеся мощности по производству цемента на ряде предприятий всех упомянутых экономических районов используются лишь на 30-50%.

Основные страны-покупатели российского цемента и клинкера - Испания, Китай, Украина, Казахстан, Венгрия, Финляндия, страны Ближнего Востока, Алжир, Азербайджан, Польша, Турция, Эстония, КНДР, Монголия.

Основные страны поставщики цемента в Россию - Белоруссия, Литва, Казахстан, Германия, Бельгия, Дания, Италия, Республика Корея, Словакия, Франция.

Объем производства цемента определяется следующими факторами: объем экспорта цемента; состояние производственных мощностей; уровень спроса на цемент на внутреннем рынке; возможность экспорта.

Основная доля в потреблении цемента в России приходится на портландцемент. По оценке, его удельный вес на рынке составляет не менее 92%, тогда как оптимальную часть занимает шлакопортландцемент и, в значительно меньших объемах, другие разновидности цемента.

В видовой структуре потребления портландцемента преобладают сорта, содержащие минеральные добавки. На их долю приходится почти половина портландцемента, используемого в России. Весьма значителен сегмент продукции, не содержащий минеральных компонентов. Его удельный вес превышает 38% суммарного объема потребления. Из специальных видов цементов наибольшим спросом пользуется сульфатостойкий цемент. Рынок других видов продукции пока еще остается крайне узким: так, например, цемент с пластифицирующей добавкой занимает лишь 0,1% общего объема применения, а быстродействующие сорта - около 0,5%.

Структура потребления по основным видам портландцементов в 2005 г. с минеральными добавками 47,0%, без добавок 38,5%, прочие 8,3%, 6,2% - сульфатостойкий.

В марочном ассортименте лидирует потребление цемента марок 400 и 500. На их долю приходится соответственно 66,2% и 32,6% общего объема рынка. Следует отметить, что с этой точки зрения в структуре потребления цемента произошли качественные изменения, в бывшем СССР потребители в силу дефицита качественной продукции были вынуждены использовать цементы более низких марок. Так, в конце 80-х г. г. сегмент цемента марки 300 составил более 10%, тогда как в настоящее время он сузился до 0,4%. Явный прогресс достигнут и в потреблении цемента марки 500, удельный вес которой в общем объеме используемого цемента возрос за последние годы (табл.1.2).

Таблица 1.2

Структура потребления цемента по основным маркам в России и в бывшем СССР.

| Годы | М 300 | М 400 | М 500 | М 550 | М 600 |

| 2004-2005 гг. | 0,4 | 66,2 | 32,6 | 0,4 | 0,4 |

| Середина 80-х гг. | 13,8 | 62,8 | 22,1 | 0,8 | 0,5 |

Основными потребителями цемента являются предприятия по изготовлению железобетонных изделий и конструкций. Примерно одинаково оцениваются доли изготовителей асбестоцементных изделий и строительно-монтажных организаций.

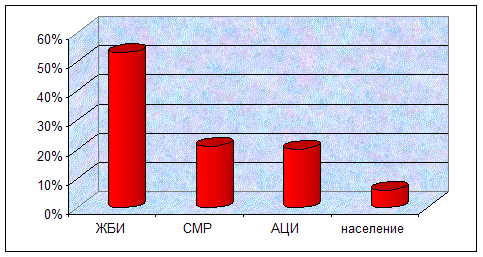

Структура рынка цемента по основным группам потребителей в России представлена на рис.1.1:

производство ЖБИ - 53%;

проведение СМР - 21%;

производство АЦИ - 20%;

|

население - 6%.

Рис.1.1 Структура рынка цемента по основным группам потребителей в России

Производство и продажа цемента в настоящее время в России, в связи с прекращением крупного промышленного строительства, стали сезонными. Причем "пик" потребления и производства на абсолютном числе предприятий приходится на III квартал года. Наиболее низкий уровень продаж и производства приходится на I квартал года. Это ставит перед цементными предприятиями задачи изменения организации производства и труда, переоснащения основного и вспомогательного оборудования, изменения системы его ремонтов, создания резервных мощностей по упаковке цемента и другие.

Следовательно, одним из главных вопросов для цементного рынка и его потребителей являются цены, которые повышаются раз в год ближе к лету, когда спрос на этот вид строительных материалов многократно возрастает. Но причины увеличения цен не только в этом. Главные из них - рост инфляции и увеличение тарифов естественных монополий, составляющих значительную долю в себестоимости продукции цементных заводов.

Несмотря на постоянно опережающий рост цен на топливно-энергетические ресурсы (131,5%), тарифов за перевозки (138,6%) и другие услуги транспортных, ремонтных и других организаций и, в связи с этим, увеличение эксплуатационных затрат и себестоимости цемента, индекс цен на цемент в среднем по цементной промышленности России равен 1,28.

1.3 Масштабы конкуренции

Следует отметить, что крупнейшей компанией на рынке цементной промышленности является ОАО "ЕВРОЦЕМЕНТ груп" - международный промышленный холдинг по производству строительных материалов. Мощности холдинга по выпуску цемента составляют 35 млн. т. в год, бетона - 2 млн. т в год. В состав холдинга входят шестнадцать цементных заводов:

"Мальцовский портландцемент" (Брянская обл);

"Михайловцемент" (Рязанская обл),;

"Липецкцемент" (Липецкая обл);

"Савинский цементный завод" (Архангельская обл);

"Невьянский цементник" (Свердловская обл);

"Катавский цемент" (Челябинская обл);

"Кавказцемент" (Карачаево-Черкесия);

"Осколцемент" (Белгородская обл);

"Белгородский цемент" (г. Белгород);

"Пикалевский цемент" (Ленинградская обл);

"Подгоренский цементник" (Воронежская обл);

"Ульяновскцемент" (Ульяновская обл);

"Жигулевские стройматериалы" (Самарская обл);

"Краматорский цементный завод "Пушка" (Украина, Донецкая обл);

"Балцем" (Украина, Харьковская обл);

"Ахангаранцемент" (Узбекистан, Ташкентская обл).

В его состав входит также ЗАО "ЕВРОЦЕМЕНТ трейд" (продажа цемента, бетона и ЖБИ).

ЗАО "ЕВРОЦЕМЕНТ трейд" поставляет цементную продукцию, как в регионы России, так и на экспорт. Развитая сбытовая сеть компании охватывает 65 регионов России, в том числе Москву и Московскую область.

Компания выпускает все виды цемента и отгружает его потребителям навалом и в таре. Основными клиентами компании являются ведущие московские строительные организации, а также крупные региональные компании, заводы железобетонных конструкций, индивидуальные застройщики.

На заводах холдинга реализуется программа модернизации производства. В 2004 г. на эти цели было израсходовано около 511 млн. рублей. В 2005 г. на программу обновления заводов было выделено 1,5 млрд. рублей. Общие затраты на техническое перевооружение предприятий составили около 3,5 млрд. рублей.

Опытная команда менеджеров ОАО "ЕВРОЦЕМЕНТ груп" работает над созданием современной, оснащенной по последнему слову техники компании европейского уровня. На ее заводах модернизируется и заменяется устаревшее оборудование: печи, мельницы, транспортное оборудование, карьерная техника.

В целях обеспечения конкурентоспособности продукции на заводах продолжается внедрение замкнутого цикла производства цемента, закупается новейшее лабораторное оборудование. В результате проведенной работы продукция компании отличается высоким качеством, заводы имеют необходимые российские и международные сертификаты качества.

1.4 Учет и оценка факторов макросреды

Под внешней средой следует понимать совокупность элементов, составляющих два уровня - макросреда и микросреда. Макросреда образуется из четырех элементов, причем еще каждый этот фактор состоит из множества подфакторов, состояние которых оказывает воздействие на финансово-экономическую, производственно-хозяйственную и иные виды деятельности предприятия. Факторы макросреды определяют условия нахождения предприятия на рынке.

Для того чтобы оценить значимые тенденции в отрасли, влияющие на стратегию исследуемого предприятия, проведем PEST - анализ, который представляет собой инструмент, предназначенный для выявления следующих аспектов внешней среды, которые могут повлиять на стратегию компании:

Политика;

Экономика;

Социум;

Технология.

1. Политические условия

Государственное устройство России - Федеративная республика. Глава государства - президент. Глава правительства - Премьер-министр. Высший законодательный орган - Государственная дума (двухпалатный парламент). В административном отношении состоит из 21 республики, 1 автономной области, 10 автономных округов и 2 городов федерального подчинения.

В.В. Путин отметил, что в ближайших планах государства - меры по снижению налоговой нагрузки на предприятия, упорядочение и упрощение налоговых процедур. "Мы продолжим работу по сокращению избыточных управленческих и разрешительных инструментов государства в экономике", - сообщил Владимир Путин. Также президент России высказался за повышение эффективности таких публичных функций государства, как антимонопольная политика, судебная защита, надежные гарантии прав собственности.

После распада СССР, в 1993 г., согласно Конституции РФ, в состав Российской Федерации вошел 81 субъект. В настоящее время происходит процесс объединения ряда регионов. Так, например, объединены Пермская область и Коми-Пермяцкий автономный округ в Пермский край. Аналогичная процедура происходит по объединению Камчатской области и Корякского автономного округа, Красноярского края, Эвенкийского автономного округа и Таймырского автономного округа, а также Иркутской области и Усть-Ордынского Бурятского автономного округа.

Значительно изменено законодательство РФ о выборах. Так отменены нормы, лимитирующие процент явки на выборы, отменена норма голосования против всех. Установлены два единых дня выборов. Выборы в Государственную Думу производятся только по партийным спискам. На этих же условиях в 2005 г. проведены выборы в областную Думу Белгородской области.

2. Экономические условия

Масштабные экономические преобразования в России на современном этапе создают хорошие возможности для смелой деловой активности и реализации по-настоящему стратегических проектов.

С 1 января 2006 г. в стране производится реализация приоритетных национальных проектов в области: образования, медицины, жилищного строительства и сельского хозяйства. На сегодняшний день достигнуты определенные успехи в их реализации.

Так, в области образования увеличены размеры денежного содержания классным руководителям, и в настоящее время прорабатывается вопрос по изменению оплаты труда учителей в зависимости от количества учеников. Кроме того, Правительство Белгородской области уже утвердило переход школ области на систему оплаты труда по нормативному подушевому финансированию с 1 января 2007 г.

В области медицины значительно увеличены денежные оклады участковых врачей и фельдшеров, приобретено и установлено большое количество новой медицинской аппаратуры, закуплено значительное количество машин скорой медицинской помощи, повсеместно проводится диспансеризация работников бюджетной сферы и детей до 14 лет.

В области жилищного строительства приняты многочисленные программы по ипотечному кредитованию населения и в особенности молодых семей для приобретения жилья. Значительно увеличивается строительство жилья в целом и малоэтажного в частности.

В области сельского хозяйства выделены значительные средства для кредитования жителей села для открытия своего дела.

Владимир Путин подчеркнул, что "Россия по темпам экономического роста уже более пяти лет стабильно входит в группу мировых лидеров. Главные ориентиры ее экономической политики - макроэкономическая стабильность, повышение конкурентоспособности российских товаров и услуг, ответственная политика, в конечном счете - вхождение в число ведущих экономических держав".

Президент России отметил рост ВВП, который в прошлом году составил 7,1%, рост реальных доходов населения на 8% и инвестиционной активности на 10%.

Кроме того, президент поставил перед правительством России задачу об удвоении к 2010 году внутреннего валового продукта. Президент отметил, что стабильный экономический рост экономики позволил в настоящее время начать осуществление четырёх национальных проектов: в здравоохранении, медицине, сельском хозяйстве и жилищном строительстве, о чем говорилось выше.

Динамичное развитие экономики отмечается и в Белгородской области. Об этом заявил губернатор области Е.С. Савченко на расширенном заседании областной Думы и правительства области 27 апреля 2006 г.

По данным Министерства экономического развития России, наша область входит в группу регионов "с уровнем развития выше среднего". Регион включен в первую пятёрку по инвестиционной активности, а по результатам рейтинга инвестиционной привлекательности российских регионов область стала лидером в главной номинации: "За стабильно низкий инвестиционный риск в течение десятилетия".

Проводимая в области социально-экономическая политика позволит по прогнозным расчётам обеспечит прирост внутреннего регионального продукта на 6,3%. Такой темп задан с учётом необходимости удвоения внутреннего регионального продукта за десятилетие.

Показатель инфляции в ноябре 2006 года составил 0,6%, а в целом за год инфляция должна составить около 8%.

По продолжительности жизни Россия находится на 27 месте в мире. Индекс человеческого развития составляет 0,769 млн. человек. Численность населения составляет 141,2 млн. человек. Средняя плотность населения - 9 человек на 1 км2. Ежегодно количество россиян уменьшается на 500 - 700 тысяч человек.

Многие из проблем, связанных с демографической ситуацией в стране, характерны и для Белгородской области. И все же ситуация в области благополучнее, чем в целом по России. Например, рождаемость за последние 6 лет на Белгородчине увеличилась на 18%, вот уже 3 года, как приостановлен рост смертности, увеличена продолжительность жизни. За 10 месяцев этого года в области родились 11878 детей, а умерло 19339 человек.

Ежемесячная убыль населения по Белгородской области в 2006 году составила 7461 человек, но за счет мигрантов население увеличилось на 7729 человек.

В таблице 1.3 рассмотрим основные показатели естественного движения населения по Белгородской области.

Таблица 1.3

Основные показатели естественного движения населения

| Общий коэффициент рождаемости | Общий коэффициент смертности | Коэффициент естественного прироста | Средняя продолжительность жизни для мужчин, лет | Средняя продолжитель-ность жизни для женщин, лет |

| 8,6 | 13,8 | -5,2 | 49,5 | 55 |

Для улучшения демографической ситуации в стране принят закон о выплате с 1 января 2007 г. материнского (семейного) капитала в размере 250 тыс. руб. за каждого второго и последующего ребенка. По расчетам Министерства здравоохранения и социального развития, благодаря этой реформе, в следующем году рождаемость в России должна увеличиться до 1,6 млн. чел.

Также необходимо отметить, что в период с 2000-2005 гг. в целом по стране снизилась занятость, и увеличились масштабы безработицы. Число занятых уменьшилось с 72,1 до 64,6 млн. человек, число безработных увеличилось с 3,6 до 8,2 млн. человек. Сократилось и общая численность экономически активного населения с 75,2 до 72,8 млн. человек.

4. Технологические условия

В связи с недостаточным обеспечением научно-технической сферы в стране наблюдается слабое развитие технологического ресурса, следствием чего является низкая заработная плата занятых в этой сфере, не стимулирующая высокопроизводительный труд, и практически совсем прекратившееся материально-техническое обеспечение. Данные по собственным источникам развития технологического ресурса приведены в таблице 1.4

Таблица 1.4

Собственные источники развития технического развития

| Экспертные рейтинговые оценки | |

| Показатель | Место, занимаемое в мире |

| Общее состояние технологического ресурса | 55 |

| Уровень развития информационных технологий | 41 |

| Собственные нововведения | 36 |

| Собственные известные торговые марки | 30 |

| Уровень новой технологии | 45 |

| Расходы на НИОКР | 30 |

| Частные расходы на НИОКР | 57 |

| Охват высшим образованием | 18 |

| Уровень математического и естественного образования | 26 |

| Наличие высококлассных инженеров и ученых | 17 |

| Наличие НИИ мирового уровня | 18 |

Особое место в рассматриваемом ресурсе принадлежит информационным технологиям (компьютеры и телекоммуникации), на базе которых в последние 15 лет развернулась настоящая информационная революция. Степень развития телекоммуникаций стала все больше определять экономическое процветание страны и интеграцию в мировое хозяйство, поскольку телекоммуникационные сети образуют "нервную систему и соединительную ткань" современной мировой экономики, превращая ее в сетевую экономику.

В общем объеме мировых продаж наукоемкой продукции доля России составляет всего 0,3%. Тем не менее, патентная деятельность в России развивается: с 2000 по 2005 гг. в 2,7 раза выросла число зарегистрированных патентов на изобретения, в 2,2 раза лицензий и 3,4 раза - программ ЭВМ. Растет также число заявок на регистрацию товарных знаков.

По индексу развития человеческого потенциала, рассчитываемого в соответствии с программой развития ООН, Россия в предыдущем году занимало 69-е место в Европе из 173 стран, попав в группу со средним уровнем развития человеческого потенциала.

Уровень грамотности взрослого населения в России составляет 99,6%, являясь одним из самых высоких в мире, а по коэффициенту охвату учащихся третьей степенью обучения естественным наукам, то есть в вузах (19,7%). Россия опережает развитые страны: в США - 13,9%; в Японии - 10%. Число ученых занятых в НИОКР, в России в 1,3 раза больше, чем в Канаде.

По доле расхода на НИОКР в коммерческом секторе Россия по прежнему отстает от стран лидеров (15,5%).

Для оценки значимых тенденций в отрасли, влияющих на стратегию компании необходимо составить таблицу 1.5

Таблица 1.5

Влияние факторов на устойчивое положение предприятия

| Внешние стратегические факторы | Вес | Оценка | Взвешенная оценка |

| 1. Сокращение темпов инфляции благоприятно воздействует на снижение цены на выпускаемую продукцию. | 0,10 | 4 | 0,40 |

| 2. Производство продукции на заводе отличается немалой энергоемкостью, к тому же, по стране идет рост цен на нефть и энергоносители. | 0,35 | 5 | 1,75 |

| 3. Увеличение ВВП ведет к росту платежеспособности потребителей, что, в свою очередь, ведет к увеличению спроса. | 0,15 | 3 | 0,45 |

| 4. Вследствие значительного увеличения строительства, спрос на продукцию предприятия должен вырасти. | 0,15 | 4 | 0,60 |

| 5. Усиливающийся демографический спад в целом по стране отрицательно влияет на деятельность предприятия. | 0,05 | 3 | 0,15 |

| 6. Высокая энергоемкость производства, но на предприятии активно ведется внедрение новых технологий. | 0, 20 | 4 | 0,80 |

| Итого | 1,00 | 4,15 |

Подобные работы: