Кредитно-денежная политика

Одним важным элементом макроэкономического регулирования являются кредитно-денежные инструменты. Регулируя денежную массу, воздействуя на процессы, происходящие на денежном рынке, государство способно влиять на степень деловой активности субъектов хозяйствования, общий уровень цен, состояние занятости в национальной экономике.

В этой курсовой работе мы рассмотрим структуру и объем денежной массы, функционирование основных институтов денежной системы — банков, использование государством кредитно-денежных рычагов в процессе регулирования национальной экономики. Последнее обстоятельство является важным фактором обеспечения макроэкономической стабильности, достижения равновесия между совокупным спросом и совокупным предложением.

1. Деньги и их функции

Очевидным является тот факт, что деньги выступают неотъемлемым элементом современной экономической жизни. Хозяйственное сотрудничество людей чрезвычайно усложнилось бы и имело меньшую результативность, если бы в обществе не применялись деньги

Деньги являются общепризнанным средством, которое принимается в качестве оплаты за любые товары и услуги.

Деньги выполняют следующие функции:

1) выступают в роли средства обмена товаров и услуг;

2) являются измерителем ценности обмениваемых товаров и услуг;

3) являются одним из средств сохранения обменной ценности (покупательной силы), так как могут быть использованы для приобретения необходимых товаров и услуг.

Деньги имеют длительную и весьма интересную историю. Первоначально в роли денег выступали различные товары. На определенном этапе развития общества среди них выделились драгоценные металлы. Золото и серебро в течение длительного исторического периода использовались в роли денег. В современных условиях деньги изменились, существенно усложнилась их структура

Денежная масса — это сумма общепризнанных платежных средств в экономике страны. В первом приближении денежную массу можно подразделить на две части:

1) наличные деньги,

2) кредитные деньги.

В роли наличных денег выступают бумажные денежные знаки и разменная монета. Золото и серебро обычно не используются при чеканке монет. Наличные деньги представляют собой обязательства государства. Это, в частности, означает, что государство гарантирует повсеместный прием этих предметов в качестве оплаты за приобретаемые товары и услуги. Наличные деньги составляют значительно меньшую сумму в общей денежной массе (как правило, от 5 до 25 % в разных странах)

Кредитные деньги представляют собой платежные обязательства определенных субъектов хозяйствования. В качестве последних необходимо рассматривать прежде всего такие финансово-кредитные институты, как банки Предприятия, например, обычно рассчитываются друг с другом не при помощи наличных денег Каждое предприятие обязано иметь в коммерческом банке расчетный счет, где записывается сумма денежных средств, которыми располагает данное предприятие, и расчет с другими предприятиями осуществляется путем уменьшения этой суммы или ее пополнения. В данном случае расчетный счет выступает одной из форм обязательств банка оплачивать обменные операции субъекта хозяйствования — предприятия в пределах имеющейся у него суммы денег.

Разделив деньги на наличные и кредитные, мы сделали только первый шаг в изучении состава денежной массы, определении ее элементов Следующий шаг связан с установлением структуры кредитных денег, т. е. необходимо определить и сгруппировать применяемые кредитные платежные средства. Следует сразу же подчеркнуть — дело это весьма непростое. В Украине вопрос агрегирования денежной массы проработан еще недостаточно и на теоретическом, и на практическом уровне. Но даже в тех странах, где эта работа осуществляется давно и подвижек больше, не устранены разногласия по поводу того, что включать в состав денежной массы, а что нет. А вопрос этот имеет большое значение.

Контролировать эффективно денежную массу можно тогда, когда точно определен сам объект регулирования. Анализируя практику, сложившуюся в развитых странах мира, можно установить, что принято выделять следующие денежные агрегаты МО, Ml, M2, М3.

Таблица 1.

Денежные агрегаты

| № | Обозначение агрегата | Состав агрегата |

| 1 | М 0 | Наличные деньги в обращении |

| 2 | М I | М0 + расчетные и текущие счета. |

| 3 | М2 | М1 + срочные депозиты сберегательное вклады |

| 4 | М3 | М2 + депозитные сертификаты и некоторые другие обязательства |

Формирование этих денежных агрегатов, указанно в таблице 1, осуществляется по степени ликвидности платежных средств. Степень ликвидности платежных средств определяется тем, как быстро и с какими издержками эти средства могут быть обменены на товары и услуги. Наличные деньги — самое ликвидное средство. Расчетные и текущие счета могут характеризоваться как высоколиквидные платежные средства так как банки обязаны по первому требованию клиентов, например, предприятии осуществлять платежи другим лицам за приобретенные товары и услуги. Меньшей степенью ликвидности, по сравнению с наличными деньгами, расчетными и текущими счетами обладают срочные депозиты и сберегательные вклады (с учетом их характеристик, принятых в мировой практике). Срочные депозиты — это вклады, которые размещаются на определенный срок Досрочное востребование владельцами размещенных средств обычно связано с определенными издержками, выражающимися в некоторых денежных потерях и потерях времени Депозитные сертификаты представляют собой свидетельства банка о депонировании их владельцами определенных денежных средств в учреждении банка. В этих сертификатах обычно дифференцируется вознаграждение клиента величина процента устанавливается в зависимости от величины срока, в течение которого сертификат не возвращается в банк для погашения, т. е. обмена на наличные деньги. Депозитный сертификат может быть использован как объект залога при получении кредита. Анализируя свойства депозитных сертификатов, многие экономисты приходят к мнению о том, что он обладает меньшей ликвидностью по сравнению с вышеуказанными видами долговых обязательств. В М3 могут включаться государственные облигации.

В системе показателей денежного обращения используется значение уровня монетаризации экономики как отношение денежной массы к ВВП. Этот показатель характеризует степень наполнения экономики деньгами.

2. Роль банков в кредитно-денежной политике.

2.1 Сущность и происхождение банков

Банки выступают основными институтами кредитно-денежной системы. Именно они организовывают обращение значительной части кредитных денег, занимающих, как нам уже известно, доминирующее положение в общем объеме денежной массы. Более того, банки располагают возможностями создавать такие деньги и, тем самым, увеличивать их предложение.

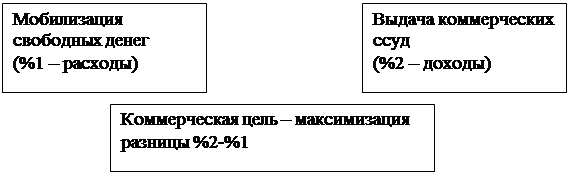

Коммерческий банк представляет собой финансовый институт, который принимает вклады и выдает коммерческие ссуды. Иными словами, банк — это предприятие, которое покупает и продает деньги.

Как видно на рис. 1, покупка (мобилизация) денег связана для банка с расходами (%1), а продажа (выдача ссуд) приносит доходы (%2). Банку удается достигнуть своей коммерческой цели, те получить прибыль только в том случае, если маржа — разница между %1 и %2 — положительна. И чем выше эта разница, тем лучше финансовые результаты коммерческого банка. Таким образом, очевидно, что банк выступает в роли посредника, это один из институтов рыночной инфраструктуры, — между держателями временно свободных денежных средств и теми, кто в них нуждается.

Рис.1. Основные функции и цель деятельности коммерческого банка.

Резервы коммерческих банков — это активы банков, которые могут быть использованы для немедленного удовлетворения требований вкладчиков.

Норма резервов (резервная норма) — это отношение суммы резервов к сумме вкладов, принятых банком.

Применение в банковском деле системы частичных резервов означает, что коммерческие банки в каждый данный момент времени располагают только частью денежных средств, необходимых для покрытия всех выданных ими обязательств Банки удерживают (резервируют) только часть полученных от вкладчиков денег, а остальные деньги отдают в кредит. Роль резервов-активов выполняют наличные деньги, которыми располагает банк; средства, резервируемые в обязательном порядке на корреспондентских счетах в Национальном банке Украины; кредиты, выданные предприятиям, домашним хозяйствам, другим банкам; ценные бумаги (акции, облигации); имущество банка и др.

Немаловажное значение имеет ликвидность активов банка. Степень ликвидности активов определяется тем, насколько быстро и с какими издержками эти активы могут быть проданы.

Так, например, наличные деньги имеют абсолютную ликвидность. Высокой ликвидностью могут обладать акции ведущих предприятий. В то же время, акции предприятий, снижающих эффективность, доходность своей деятельности, как правило, обладают низкой ликвидностью.

Рис.2. Явления, которые присущи банковской системе с частичными резервами.

Применение банками порядка частичного резервирования придает банковской системе ряд важных свойств (рис. 2): во-первых, у банков появляется возможность увеличивать предложение денег и, во-вторых, возникает потенциальная угроза стабильности денежной системы в случае одновременного массового предъявления требований клиентов к банкам по возврату денег. Если же анализировать возможности появления "банковской паники", то следует отметить, что примеры банковских крушений действительно имеются, особенно часто такие явления происходили в начале нынешнего века. Однако вероятность наступления подобных событий в относительно широких масштабах в современных условиях расценивается экономистами как очень небольшая. Во многом это связывается с жестким контролем государства за деятельностью банковской системы.

Современная банковская система имеет двухуровневое построение. Ее основание — нижний ярус — составляют коммерческие банки, а вершину — верхний уровень — центральный банк.

В Украине двухуровневая банковская система стала формироваться в начале 90-х годов. До этого в стране функционировала небольшая группа крупных государственных специализированных банков. Реформирование централизованно-плановой экономики потребовало открытия возможностей свободного предпринимательства в кредитной сфере, изменения роли и функций государства в этой области. В Украине зарегистрировано около 200 коммерческих банков.

Особую роль в банковской системе любой страны занимает центральный банк. В Украине центральным является Национальный банк Украины. Это государственная структура, выполняющая очень важные функции по регулированию национальной экономики.

2.2 Функции коммерческих банков.

Исходным пунктом деятельности коммерческого банка является формирование денежной суммы, которую можно использовать для выдачи кредитов. Для этого банк должен привлечь временно свободные денежные средства, имеющиеся в распоряжении различных экономических субъектов. Поставщиками денег могут быть домашние хозяйства, предприятия, в том числе другие банки меры, принимаемые банком по привлечению временно свободных денежных средств, обычно называют депозитной политикой банка.

Вклады могут быть помещены в банк на разных условиях, выполнять различные функции. В связи с этим выделяют следующие виды вкладов:

1) бессрочные (до востребования) — в этом случае стороны не обусловливают срок, на который помещаются в банк деньги. Роль таких вкладов выполняют остатки денежных средств на расчетных счетах предприятий, текущие депозиты и др. По таким вкладам выплачиваются наименьшие проценты или не выплачиваются вообще, так как здесь для банка возникают трудности в планировании применения этих средств поскольку клиент имеет право востребовать их немедленно;

2) срочные — это вклады с оговоренным сроком их размещения в банке. Сам срок может устанавливаться от одного месяца до года и более. За эти условия банк платит более высокие проценты, такие вклады для него предпочтительней так как дают возможность лучше применить эти денежные ресурсы.

Основными целями вкладчиков являются:

1. Осуществление платежных операций. Предприятия открывают расчетные счета в коммерческих банках и с их помощью осуществляют расчеты по сделкам. Предприятие при выборе банка серьезное внимание уделяет вопросу способности банка быстро и надежно осуществлять расчетные операции. Скорость прохождения платежей является важным показателем эффективности организации банковского дела. Хозяйственные результаты деятельности предприятия нередко оказываются в значительной зависимости от скорости осуществления платежей. Домашние хозяйства также могут иметь вклады в банках, дающие некоторые возможности проведения платежей. Это может быть, например, счет, на который перечисляется работодателем заработная плата. В последнее время ряд банков в Украине начинает практиковать выдачу пластиковых карточек, которые могут служить средством расчета при покупке некоторых товаров и услуг.

2. Получение дохода. Держатели временно свободных денежных средств обычно размышляют над тем, как их с выгодой применить. Одним из результатов подобных размышлений становится решение направить деньги в коммерческий банк. Передача денег во временное пользование приносит вкладчику доход в форме процента. Процент — это доход, полученный от передачи во временное по пользование денег.

Как и всякий доход, процент можно разделить на номинальный и реальный. Номинальный процент — это сумма денег, полученная в уплату за предоставленную возможность временного пользования денежными средствами. Таким образом, вкладчик помещает в банк одну сумму денег, а забирает назад другую — большую. Прирост денег является номинальным доходом вкладчика. Может ли вкладчик быть доволен своими действиями, обеспечившими прибавку денег? Нет, следует еще обратить внимание на то, как изменилась за этот период покупательская способность денег. Ведь деньги ценны не сами по себе, их сила состоит в возможности обмениваться на другие товары и услуги. Поэтому нужно принимать во внимание уровень инфляции.

Реальный процент можно определить как разницу между индексом номинального процента и индексом инфляции. Если, например, через 6 месяцев вкладчик забрал из банка денежную сумму, составлявшую 120 % от вложенной, а индекс инфляции за этот период составил 115 %, то реальный доход за этот период составил, по несколько упрощенном системе расчетов, 5 % от вложенной суммы. Если же индекс инфляции выше индекса номинальных доходов, то это будет означать, что вкладчик никакого реального дохода не получил — к вкладчику вернулась сумма денег, обладающая меньшей покупательской способностью.

3. Накопление денег. Легко заметить, что та сумма денег, которую мы получаем за месяц, оказывается явно недостаточной, чтобы приобрести ряд товаров или услуг. На месячный доход большинство людей не могут купить холодильник, стиральную машину, видеосистему, отпраздновать свадьбу, поехать на отдых на Черное море и т. п., не говоря уже о том, чтобы приобрести автомобиль, квартиру, дачу. Поэтому приобретение этих товаров и услуг становится возможным в результате накопления денег, регулярного сбережения части получаемого дохода от потребления. Кроме того, люди стремятся обычно иметь какой-то резерв на случай непредвиденных расходов. Одним из способов осуществления накопления может быть открытие и пополнение вклада в коммерческом банке. При этом следует опять-таки учитывать уязвимость вкладов инфляционным фактором.

Депозитная деятельность коммерческого банка формирует условия его функционирования. Образование кредитных ресурсов банка — ее результат Размещение привлеченных денежных средств составляет вторую сторону деятельности банка. Процентная политика — это меры, принимаемые банком по размещению заемных денежных средств и получению соответствующих доходов Размещение этих средств осуществляется в форме выдачи кредитов.

Кредит — предоставление денежных средств во временное пользование и за определенную плату.

Кредитор — это тот, кто выдает ссуду, заемщик — это получатель ссуды

Признаками кредита являются

а) возвратность;

б) определенные сроки пользования;

в) платность;

г) материальное обеспечение или другое гарантийное покрытие;

Очевидно, что кредит перестает быть кредитом, если его не нужно возвращать. Об этой простой истине приходится говорить вновь, поскольку до сих пор в отечественной практике не всегда, и прежде всего в деятельности государства, проявляется необходимая строгость в отношениях, которые именуются как кредитные. Массовые списания кредитных задолженностей не такое уж редкое явление для экономической истории нашей страны.

Деньги имеют свою цену. Процент — это цена, которую должен уплатить заемщик за пользование кредитом. Величина процента определяется в денежных единицах. Процентная ставка — это цена ссуды в процентах от ее величины. В денежных сделках обычно используется понятие процентной ставки.

Величина процентной ставки на рынке денег зависит от соотношения спроса и предложения денег. Сами же спрос и предложение определяются, в свою очередь, рядом факторов. Среди них можно назвать, в частности, текущий темп инфляции, ожидаемые изменения в темпе инфляции, стадию экономического цикла, политику центрального банка и др. Процентная ставка определяет величины спроса и предложения. При меньшей цене денег согласно закону спроса происходит рост величины спроса, т. е. заемщики готовы пользоваться кредитами больше, при увеличении цены денег — наоборот, меньше. Рост процентной ставки ведет к повышению величины предложения кредитов, ее снижение — к уменьшению.

Влияние кредита на экономические процессы:

Во-первых, кредит расширяет инвестиционные ресурсы предприятий. В качестве последних, как известно, выступают также амортизационный фонд, нераспределенная прибыль, средства, полученные от продажи собственных акций, и др. Кредит занимает одно из ведущих мест в структуре инвестиционных источников.

Во-вторых, кредитное дело способствует концентрации инвестиционных ресурсов. Банки и другие финансово-кредитные учреждения можно сравнить с озерами, собирающими горные стоки с определенной территории. Реки и ручейки денег, резервируемые банками, обеспечивают, как правило, достаточно большие денежные средства, которые могут быть использованы крупными инвесторами для реализации широких экономических проектов.

В-третьих, кредитные отношения способствуют эффективному распределению и использованию денежных ресурсов. Согласитесь, одно дело получить деньги у родителей, другое — взять в долг у друзей или знакомых В первом случае нередко деньги возвращать не нужно, во втором — это следует сделать обязательно. А это означает, что, взяв деньги в кредит, применив их, нужно побеспокоиться относительно того как их заработать, чтобы по истечении срока вернуть кредитору. Банки не выдают кредиты всем клиентам подряд. Они предоставляют их только тем субъектам, в чью надежность они верят. А надежность, степень доверия определяются главным образом результатами хозяйственной деятельности. Чем эффективнее предприятие, тем больше доверия к нему со стороны кредиторов. Это означает, что банк проводит отбор, своего рода конкурс за право получить деньги. И достается это право, если соблюдаются перечисленные условия, тем, кто способен их наиболее эффективно использовать. А взяв деньги в долг, заемщик будет активно действовать, чтобы получить доход, возвратить их, уплатить процент.

В-четвертых, кредит ускоряет кругооборот фондов предприятия, способствует расширению обменных операций. Фонды предприятий — их материально-вещественные и денежные ресурсы — находятся в разных формах производительной (капитал, материальные запасы), товарной (готовая продукция), денежной (деньги на счетах). Хозяйственная деятельность предприятий связана со сменой этих форм — сырье переходит в готовый продукт, его реализация приносит деньги, деньги используются для закупки ресурсов и т. д. Если, например, образуется разрыв между поступлениями денег от реализации готовой продукции и необходимостью оплачивать сырье, то предприятие в принципе может и остановиться. В этом и других случаях проблему помогает решить кредит, который способствует ускорению кругооборота, а тем самым, и более эффективной работе предприятия — за определенный срок око может выпустить и реализовать больше продукции, получить большую прибыль. В приведенном примере можно увидеть и роль кредита в расширении или ускорении товарообмена.

Все изложенное выше дает нам достаточно убедительные основания для следующего вывода кредит является неотъемлемым элементом современной экономики, его использование повышает уровень эффективности экономического сотрудничества людей.

Как уже отмечалось современная банковская система строится на принципе частичных резервов. Одним из следствий такого устройства банковского дела является наличие у банков возможности расширять предложение денег или создавать новые деньги. Рассмотрим теперь как банкам удается это делать.

Например, Национальный банк Украины продает одному из коммерческих банков кредитные ресурсы на сумму 1000 ДЕ. Коммерческий банк выдал эти деньги как кредит металлургическому предприятию, которое использовало его для оплаты каменного угля. Угольное предприятие, естественно, имеет свой расчетный счет в одном из коммерческих банков. Значит, деньги поступят именно на этот счет, его величина возрастет на 1000 ДЕ. Эти деньги пополнят кредитные ресурсы данного коммерческого банка За минусом нормы обязательного резерва, составляющей, например, 20 %, новый кредитный ресурс будет равняться 800 ДЕ. Банк его использует, выдавая ссуду другому предприятию — например, строительной организации для закупки цемента. После приобретения цемента на счете цементного завода, в уже третьем коммерческом банке, появятся дополнительно 800 ДЕ. Эти средства пополнят кредитные ресурсы данного банка он может дополнительно использовать для кредитования 640 ДЕ.

Процесс умножения кредитных денег будет продолжаться и дальше Если бы не существовало ограничений — нормы обязательного резерва, устанавливаемой Национальным банком Украины, он был бы бесконечным Но давайте остановимся и сделаем некоторые выводы В результате выдачи Национальным банком Украины (в качестве исходного пункта может быть взята операция, осуществленная другим банком) кредита в размере 1000 ДЕ в денежное обращение было добавлено 800 и 640 ДЕ (на этом мы прервали свои расчеты). Общую сумму дополнительных кредитных денег можно рассчитать, зная величину мультипликатора. Денежный мультипликатор (коэффициент умножения) определяется в результате деления 100 на норму резерва. Следовательно, если норма резерва равна 20%, то денежный мультипликатор будет равен 5. Это означает, что первоначальный кредит в 1000 ДЕ в нашем примере мог бы увеличить предложение денег на 5000 ДЕ (1000 5). Чем выше норма обязательного резерва, тем меньшей способностью обладает банковская система в мультиплицировании кредитных денег, и наоборот. Очевидно, что заемщики должны вернуть кредиты, и тогда предложение кредитных денег сократится до прежнего объема.

2.3 Центральный банк и кредитно-денежная политика.

Национальный банк Украины не занимается прямым кредитованием предприятий и домашних хозяйств. В кредитной системе, в экономике в целом у него иные функции. Это "банк банков", основное звено в кредитно-денежном регулировании экономики.

В Украине, как и в большинстве стран, центральный банк принадлежит государству. Основные функции центрального банка:

1. Кредитно-денежное регулирование. Управляя предложением денег в национальной экономике, центральный банк имеет возможность влиять на степень деловой активности предприятий, занятость и инфляцию. Здесь же укажем, что центральный банк является единственным эмиссионным центром наличных денег. Что касается предложения кредитных денег, то его расширение может быть связано не только с деятельностью центрального банка, но, как нам уже известно, и с работой коммерческих банков, способных создавать кредитные деньги. Центральный банк имеет возможность только ограничивать или расширять эту способность коммерческих банков

2. Контроль за деятельностью коммерческих кредитных учреждений. Система частичных резервов, применяемая в банковском деле, создает потенциальную опасность наплыва требований и появления банковской паники, что мы отмечали ранее. "Эффект падающего домино", когда крах одной финансовой структуры влечет за собой серию последующих падений (банкротств), может иметь разрушительные последствия для экономики. Поэтому банковское дело нуждается в достаточно строгих "правилах игры", разработкой которых и должен заниматься центральный банк. Эта его деятельность должна обеспечить надежность, оперативность, безопасность осуществления денежно-кредитных расчетов.

3. Кредитно-расчетное обслуживание правительства. Национальный банк Украины функционирует в качестве банка, обслуживающего финансовые операции правительства страны.

4. Формирование и хранение официальных золото-валютных резервов страны. Такие резервы стремится иметь любое государство Они, в частности, необходимы для регулирования валютных курсов, обеспечения определенных внешнеэкономических операций и т. д.

Центральный банк располагает рядом инструментов, которые он использует для макроэкономической стабилизации экономики. Их действие, вся кредитно-денежная или монетарная политика в целом основываются на регулировании объема денежной массы.

1. Изменение учетной ставки. Центральный банк может кредитовать коммерческие банки. Эти ссуды, как и любые другие, выдаются за плату. Учетная ставка — это процентная ставка по ссудам, предоставленным центральным банком коммерческим банкам. Изменяя учетную ставку, центральный банк оказывает определенное влияние на процессы, происходящие в экономике. На денежном рынке, как и на любом другом, действует закон спроса: количество покупаемого товара уменьшается при повышении цены за единицу и увеличивается — при ее снижении. Учетная ставка — это цена кредитных денег, продаваемых Национальным банком Украины. Ее повышение будет стимулировать сокращение займов, в результате чего произойдет ограничение денежного предложения. Последнее должно выступить сдерживающим фактором инфляции. И наоборот, снижение учетной ставки делает кредитные деньги центрального байка более доступными для коммерческих банков, что в конечном счете приводит к увеличению денежного предложения, которое, в свою очередь, может стать стимулом повышения деловой активности, роста производства, создания новых рабочих мест.

2. Изменение резервной нормы. Мы уже отмечали, что коммерческие банки в обязательном порядке должны резервировать какую-то часть средств от принятых вкладов. Эти платежные средства не могут быть использованы коммерческими банками для кредитования. Резервная норма—это обязательный резерв платежных средств, который должны иметь коммерческие банки по отношению к сумме принятых вкладов.

Резервная норма для коммерческих банков Украины устанавливается Национальным банком. Она может быть дифференцированной по видам вкладов. В результате применения резервной нормы происходит ограничение кредитных возможностей коммерческих банков: фактические кредитные ресурсы становятся меньше потенциальных.

Изменяя величину резервной нормы, центральный банк влияет на объемы денежного предложения. Повышение резервной нормы будет означать ограничение денежного предложения, уменьшение способности коммерческих банков создавать деньги путем кредитования, а снижение — расширение денежного предложения, увеличение указанной способности.

3. Проведение операций на открытом рынке. Государство в экономике выступает также в роли продавца и покупателя ценных бумаг. Операциями на открытом рынке называются операции государства по покупке и продаже своих ценных бумаг, осуществляемые с домашними хозяйствами и предприятиями. Основным предметом купли-продаж и в этих операциях выступают государственные облигации. Когда государство покупает ценные бумаги у коммерческих банков, предприятий и населения, оно осуществляет денежные выплаты и, тем самым, увеличивает денежное предложение. У коммерческих банков в частности увеличиваются кредитные ресурсы и возрастает потенциал кредитования. Если же государство осуществляет продажу ценных бумаг, то это приводит к уменьшению денежного предложения, так как у коммерческих банков снижается потенциал кредитования.

В зарубежной экономике этому инструменту кредитно-денежной политики отводится значительная роль. Возможности его применения в той или иной национальной экономике во многом зависят от авторитета государства и степени доверия к нему со стороны населения и хозяйственных структур, условий обращения ценных бумаг, финансового положения государства. Так, практика обращения государственных облигаций в СССР характеризовалась нестрогим выполнением государством принятых на себя обязательств, невыгодными условиями для кредиторов, т. е. для держателей облигаций, и другими моментами, вызвавшими отрицательные последствия в состоянии интереса домашних хозяйств и предприятий к таким операциям. Вместе с тем, в Украине этот инструмент стал в 90-е годы реальным элементом кредитно денежной и финансовой политики.

В зависимости от целей на которые ориентирована кредитно-денежная политика, а также от порядка применения инструментов регулирования, принято различать рестриктивную и экспансионистскую кредитно-денежную политику.

Рестриктивная кредитно-денежная политика ("политика дорогих денег') осуществляется путем ограничения денежного предложения и направлена на сдерживание инфляции. Она предполагает повышение процентных ставок по кредитам, делает кредитные ресурсы менее доступными, сокращает инвестиционные расходы. В результате этой политики уменьшается совокупный спрос и сдерживается рост общего уровня цен в экономике. Таким образом, цель политики дорогих денег — сдерживание инфляционного давления. Вместе с тем, рестриктивная политика несет в себе опасность роста безработицы, что связано с уменьшением инвестиционных расходов и степени деловой активности.

Экспансионистская кредитно-денежная политика ("политика дешевых денег") осуществляется путем расширения денежного предложения и направлена на стимулирование роста производства и занятости. Ее осуществление связано со снижением процентных ставок по кредитам, расширением доступности к ссудам. Результатом соответствующих действий становится увеличение инвестиционных расходов (по мнению монетаристов также и других элементов совокупных расходов), рост совокупного спроса, и в итоге — увеличение объемов производства, расширение количества рабочих мест. В то же время, экспансионистская политика несет угрозу ускорения инфляции.

Вопрос об эффективности кредитно-денежной политики остается предметом серьезных споров. Экономисты кейнсианского направления считают ее менее надежным и эффективным средством стабилизации экономики по сравнению с фискальной политикой. В частности, они указывают на очень сложный передаточный механизм кредитно-денежной политики, существование многих опасностей сбоев в нем. Монетаристы же рассматривают кредитно-денежную политику ключевым фактором определения уровня экономической активности, достижения макроэкономической стабилизации.

При всем различии в подходах и оценках большинство экономистов сходятся в том, что кредитно-денежная политика является неотъемлемой частью национальной стабилизационной политики. Кредитно-денежные регуляторы рассматриваются как действенные инструменты макроэкономической стабилизации. Вместе с фискальными они составляют основу современного макроэкономического регулирования.

3. Денежная система Украины

3.1 Кредитно-денежная политика Украины в переходный период

Переходный период в истории нашей страны характеризуется изменением форм собственности, методов хозяйствования, организации финансов, возникновением нового типа отношений во всех сферах экономики. Он предусматривает и появление нового типа денежно-кредитной политики. Она же, в свою очередь, отображает все недостатки и достижение "украинского пути" перехода к рынку.

Первые года независимости Украины характеризовались поддержкой государственного сектора мероприятиями бюджетной и денежно-кредитной политики, которая привела к инфляции. Непоследовательность и противоречивость экономической политики привели к тому, что фактическое развитие событий в экономике в 1991-1995 г. вышел из-под государственного контроля и ухудшался. Денежно-кредитная политика НБУ характеризовалась низкой эффективностью. Вместо необходимой к тому времени политики сдерживания денежной массы, ограничение кредитной эмиссии, повышение учетной ставки и других мероприятий денежно-кредитной рестрикции, НБУ проводил экспансийную денежно-кредитную политику. Банковские кредиты к тому периоду были дешевыми и привлекательными для хозяйственников, а кредитная деятельность коммерческих банков становилась невыгодной и сосредоточивалась на краткосрочных спекулятивных операциях; имел место отплыл капиталов из Украины.

Нужен был определенный период времени, чтобы убедиться в невозможности властных структур исправить положение путем денежно-кредитной экспансии и убедить всех в бесперспективности "украинского пути" перехода к рынку, который базировался на инфляционной монетарной политике. Установление положительной процентной ставки было первым успехом антиинфляционной политики НБУ. Изменялась и политика рефинансирования, начал формироваться механизм кредитных аукционов.

Но тот период характеризуется возникновением разногласия между антиинфляционным направлением экономической политики на макроуровне и инфляционным характером хозяйствования на микроэкономическому равные, вследствие чего усилилась натурализация связей, продолжался платежный кризис и укрепление теневой экономики, сокращались объемы производства в легальном секторе.

Изменить ситуацию можно было бы путем ускорения реструктуризации и интенсификации производства, которые в свою очередь, были возможные при условиях изменения правовой и финансовой ситуации в стране. В связи с этим большие надежды полагались на денежную реформу, которая была проведена в 1996 г. ей предшествовали антиинфляционные мероприятия НБУ, которые создали благоприятные условия для внедрения новой денежной единицы.

На макроуровне денежная реформа ставила перед собою такие задачи:

-введение новой денежной единицы;

-деноминация с учетом удобства для граждан в обмене на иностранные валюты, сохранение пропорций к доллару;

- достижение финансовой стабильности.

Если первые две задачи решались в день проведения реформы, то последнее требовало больших усилий и решения проблем украинской экономики в целом.

Два года после реформы показали, что денежно-кредитная политика нашей страны в переходный период не всегда направлялась на рыночные преобразования и учет положений современных монетаристских теорий. Все это нанесло ущерб народному хозяйству, денежной системе, инфляционный процесс набирает темпов.

Рекомендации относите