Анализ рентабельности производства и разработка путей ее повышения на предприятии (на примере ЧУП "Цветлит")

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам. Поэтому важно рассчитывать показатели рентабельности на предприятии и анализировать их динамику. В этом и заключается актуальность темы дипломной работы.

Целью дипломной работы является раскрытие сущности рентабельности как важнейшего экономического показателя деятельности предприятия, а также проведение анализа рентабельности предприятия и выявление возможностей увеличения ее уровня.

На основании поставленной цели, конкретизируем задачи:

определить содержание и значение рентабельности в рыночной экономике;

провести анализ рентабельности производства;

провести анализ маржинального дохода и точки безубыточности;

на основе анализа определить основные направления повышения рентабельности на предприятии.

Поставленные цель и задачи обусловили структуру дипломной работы, которая состоит из трех глав. Первая глава посвящена рассмотрению сущности рентабельности, здесь же определены факторы повышения рентабельности. Во второй главе проведен анализ рентабельности производства, реализации продукции и капитала, а также рассмотрен анализ маржинального дохода и точки безубыточности. В третьей главе раскрыта методика расчета резервов увеличения прибыли и рентабельности, определены пути повышения рентабельности на предприятии.

Объектом исследования является частное унитарное предприятие «Цветлит».

В качестве методов исследования избраны анализ и синтез, диалектики, восхождения от общего к частному, анализ литературных источников, широко изучена периодическая литература соответствующего направления. Использованы также методы анализа хозяйственной деятельности предприятия.

На основе трудов ученых, таких как Савицкая Г. В., Ермолович Л.Л., Грузинов В.П., Волков О.В. и ряда других были раскрыты теоретические вопросы, а также с помощью годовой бухгалтерской отчетности ЧУП «Цветлит» анализировалась рентабельность производства данного предприятия.

1. Экономическая сущность и значение рентабельности в рыночной экономике

1.1 Сущность рентабельности

Ориентация отечественной экономики на рыночные отношения потребовала пересмотра отношения к рентабельности, что обусловлено ее особым местом в системе хозяйствования.

Рентабельность выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса.

Рентабельность более полно, чем прибыль отражает окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с наличными или использованными ресурсами.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей (48, с.608).

Так с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, прибыли от реализации, работ, услуг, оставшейся в распоряжении предприятия) за ряд лет. Такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчета в сопоставимые цены). При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Основными функциями рентабельности являются (43, с.215):

учетная;

оценочная;

стимулирующая.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Рентабельность, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности.

Понятие «рентабельность» имеет разные значения с позиции предприятия, потребителя, государства. Но во всех случаях оно означает выгоду. Если предприятие работает рентабельно (в нормальных условиях хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар именно в этом магазине (или этого производителя), получает удовлетворение от покупки (когда у него есть выбор), а государство (общество) может за счет налогов на прибыль поддерживать убыточные объекты, решать приоритетные социальные задачи.

Наличие рентабельности позволяет удовлетворять экономические интересы государства, предприятия, работников и собственников. Объектом экономических интересов государства является та часть «прибыли», которую уплачивает предприятие в виде налога на прибыль и которую общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении. За счет этой рентабельности предприятие решает производственные и социальные задачи своего развития. Интересы работников в увеличении рентабельности связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития. Собственники также заинтересованы в росте рентабельности предприятия, ибо тем самым увеличатся дивиденды, обеспечится увеличение их капитала (17, с.52).

В гармонично развивающемся обществе ни один из вышеперечисленных интересов не обладает преимуществами перед другими. Если же такая взаимосвязь нарушится в пользу чьих-либо интересов, то тем самым это приведет к ущемлению интересов других сторон. Так, снижение заинтересованности предприятия в наращивании рентабельности (например, из-за необоснованности налогов и отчислений) приведет к уменьшению платежей в бюджет, к замораживанию заработной платы, к нерациональному использованию капитала.

С точки зрения бухгалтерского учета, рентабельность состоит из двух составляющих. Первый компонент − доход от обычной (повседневной) хозяйственной деятельности предприятия (определяется как разность между валовыми доходами от реализации и издержками обращения). При этом на величину рентабельности от хозяйственной деятельности оказывает влияние соответствующая методика исчисления издержек, затрат на содержание персонала, оценки стоимости основных фондов, запасов и других составляющих. Второй компонент − потенциальная рентабельность (доход от владения ценными бумагами, долговыми обязательствами и материальными ценностями). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов, безнадежных финансовых обязательств, использования сумм от ускоренной амортизации, резервов.

1.2 Показатели рентабельности

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Они позволяют дать оценку финансовых результатов предприятия и, в конечном счете, его эффективность. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования (45, с.333).

К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Все показатели рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и прибыли от реализации или чистой прибыли. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции

Рентабельность продукции можно выразить двумя способами. По первому способу рентабельность единицы продукции (Рпрод) определяется отношением прибыли (П) к себестоимости (С) (41, с.313):

Рпрод = П / С*100 (1.1)

Роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции, т.е. окупаемость издержек.

Второй способ расчета показателя уровня рентабельности продукции – это расчет с учетом доходности на вложенный капитал (41, с.314):

Рв.к. = (ВК*УД в.к.) / (Сед*ОРнат)*100 (1.2)

где, Рв.к. – рентабельность на вложенный капитал; ВК – вложенный в данное производство капитал; УД в.к.− уровень доходности на вложенный капитал, предусмотренный инвестиционным проектом; Сед – себестоимость единицы продукции; ОРнат – объем реализации в натуральном выражении.

Рентабельность продаж

Рентабельность продаж рассчитывается по формуле (46, с.297):

ROS = Пп / В*100 (1.3)

где, ROS – рентабельность продаж, Пп − прибыль от продаж, В – выручка от продаж.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Этот показатель может служить ориентиром в оценке конкурентоспособности продукции, так как снижение себестоимости может означать и падение спроса на нее.

Данный показатель, рассчитанный на основе чистой прибыли, называют коэффициентом чистой прибыли.

Рентабельность активов (или доходов от инвестиций) (48, с.610):

ROА = П / Аср*100 (1.4)

где, ROА – рентабельность активов, П − прибыль предприятия, Аср – средняя величина активов (имущества) предприятия за определенный период.

Этот показатель может встречаться под названием ROI – рентабельность инвестиций. Он отражает эффективность вложенных в предприятие денежных средств. В зависимости от ситуации может использоваться тот или иной вид прибыли, но в большинстве случаев оценка ведется по балансовой и чистой прибыли.

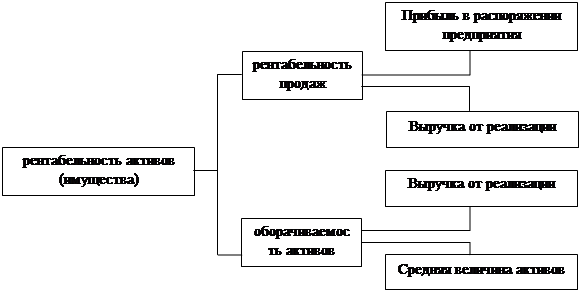

Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов (Коб.акт) и рентабельностью продаж, которую можно представить в следующем виде (41, с.315):

ROА = ROS*Коб.акт. = (П/В)*(В / Аср) = П / Аср (1.5)

Иначе говоря, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов. Замедление оборачиваемости может быть вызвано как объективными причинами (инфляция, разрыв хозяйственных связей), так и субъективными (неумелым управлением запасами товарно-материальных ценностей и состоянием расчетов с покупателями, а также отсутствием их надлежащего учета).

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Рис. 1.1. Факторная модель рентабельности активов

Обычно при анализе рентабельности активов проводится анализ оборотных активов, так как их влияние на этот показатель значительно зависит от состояния и организации оборотных средств. Расчет ведется по следующей формуле (47, с.423):

Ро.а. = ЧП / А*100 (1.6)

где, Ро.а. − рентабельность оборотных активов, ЧП − чистая прибыль предприятия, А − средняя величина оборотных активов.

Предприятие может аналогичным образом рассчитывать рентабельность внеоборотных активов.

Рентабельность акционерного, или собственного капитала

Данный показатель занимает особое место, так как отражает отдачу или доходность главного средств, используемых предприятием, − собственных средств (47, с.423):

ROЕ = ЧП / СКср*100 (1.7)

где, ROЕ − рентабельность собственного (акционерного) капитала; ЧП − чистая прибыль предприятия; СКср − средняя величина собственного капитала предприятия за определенный период.

Особенность этого показателя в том, что он:

показывает эффективность собственных средств, т.е. чистую прибыль, полученную на вложенный рубль;

степень риска предприятия, отражающую рост ROЕ.

На основе ROЕ предприятие может прогнозировать темпы роста своей прибыли. Прирост прибыли в планируемом периоде определяется на основе следующего расчета (41, с.316):

∆П = (ROЕ*Кр.п) / 100 (1.8)

где, ∆П − прирост прибыли в планируемом году; Кр.п − коэффициент средств, направляемых на развитие производства из чистой прибыли; отражает долю чистой прибыли, направляемой на развитие производства.

Во взаимосвязи с ROЕ может быть использована знаменитая формула Дюпона (41, с.317):

ROЕ = (ЧП / В) * (В / Аср) * (Аср / СКср) (1.9)

Данная формула значительно расширяет аналитические возможности предприятия, в результате чего оно имеет возможность определить:

динамику чистой прибыли в выручке от продаж (рентабельность продаж);

эффективность использования активов на основе выручки от продаж и существующие тенденции (оборачиваемость активов);

структуру капитала предприятия на основе той доли, которая составляют в активах собственные средства;

влияние вышеперечисленных факторов на ROЕ.

Вместе с расчетом ROЕ предприятиям следует рассчитать рентабельность так называемого перманентного капитала и рентабельность заемного капитала.

Рентабельность перманентного капитала устанавливается следующим образом (42, с.105):

Рп.к. = ЧП / ПКср*100 (1.10)

где, Рп.к. − рентабельность перманентного капитала; ЧП − чистая прибыль предприятия; ПКср − средняя величина собственного капитала и долгосрочных кредитов и займов, полученных предприятием за определенный период.

Долгосрочный кредит практически используется для формирования внеоборотных активов и способствует высвобождению собственных средств. Тем самым он как бы косвенно увеличивает собственные средства предприятия. Поэтому показатель рентабельности перманентного капитала в более широком смысле отражает рентабельность собственных средств предприятия, или, другими словами, средств, вложенных в предприятие на длительный срок.

Аналогично определяется рентабельность заемных средств, как долгосрочных и краткосрочных в целом, так и отдельно краткосрочных пассивов.

V. Прочие показатели рентабельности.

К этой группе относятся все прочие показатели. Это прежде всего показатели рентабельности акций.

Одним из существенных показателей является показатель рентабельности инвестиций (21, с.184):

Ринв = (Дф.в / ФВ)* 100 (1.11)

где, Ринв – рентабельность инвестиций, Дф.в – доходы от долгосрочных и краткосрочных финансовых вложений, ФВ – сумма долгосрочных и краткосрочных финансовых вложений.

1.3 Факторы повышения рентабельности

Факторы роста уровня рентабельности зависят от единых экономических процессов и явлений:

совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

индексация оборотных средств и четкое определение источников их формирования.

Кроме этого, повышение уровня рентабельности достигается за счет повышения прибыли предприятия, т.е. за счет повышения объема производства и реализации товаров, работ, услуг и при одновременном снижении затрат на производство товаров, работ, услуг.

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования (17, с.124).

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам. Так выделяют внешние и внутренние факторы. К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства.

В свою очередь внутренние факторы подразделяются на:

производственные;

внепроизводственные.

Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли,− это средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий) (44, с.79).

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Первичные факторы производства воздействуют на прибыль через систему обобщающих факторных показателей более высокого порядка. Эти показатели отражают объем и эффективность использования их потребленной части, участвующей в формировании себестоимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

В заключение следует повторить, что рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Как относительный показатель, рентабельность имеет преимущества над абсолютными показателями, поскольку практически не подвержена влиянию инфляции. В настоящее время разработано много различных показателей рентабельности, которые группируют в различные группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов.

2. Анализ рентабельности объема производства ЧУП «Цветлит»

2.1 Экономико-организационная характеристика объекта исследования

Объектом исследования является частное унитарное предприятие «Цветлит».

Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит» Общественного объединения «Белорусское общество глухих».

Производственное частное унитарное предприятие «Цветлит» Общественного объединения «Белорусское общество глухих» расположено в г.Гродно, по ул. Дзержинского, 94 является юридическим лицом, имеет штампы, печати, расчетные и иные счета в банке.

Данное предприятие образовано на основании постановления президиума Центрального правления Белорусского общества глухих, зарегистрированное решением Гродненского облисполкома от 10.12.1996 года № 461.

Предприятие является частным предприятием, основанным на частной собственности ОО «БелОГ». ЧУП «Цветлит» является основным производственным звеном ОО «БелОГ» и производственной базой для профессионального обучения и трудоустройства граждан с нарушением слуха.

Основными целями предприятия является:

защита и содействие реализации прав граждан с нарушением слуха и их интеграции в современном обществе (более 61% их численности промышленно-производственного персонала);

получение прибыли для удовлетворения социальных и экономических интересов работников предприятия и интересов ОО «БелОГ».

ЧУП «Цветлит» осуществляет следующие виды экономической деятельности:

производство промышленной трубопроводной арматуры;

производство технологической оснастки;

производство неэлектрических бытовых приборов;

производство строительных плотнических и столярных изделий из металла;

производство деревянной тары;

производство готовых текстильных изделий;

производство спецодежды;

производство остальной верхней одежды;

производство белья;

оптовая торговля широким ассортиментом товаров без какой-либо конкретизации;

розничная торговля через палатки, ларьки, киоски;

столовые;

организация перевозок грузов;

эксплуатация и сдача в наем собственного имущества;

деятельность санитарно-культурных учреждений;

деятельность учреждений культуры клубного типа.

Виды деятельности, подлежащие лицензированию, осуществляются после получения соответствующих лицензий.

Уставный фонд предприятия на момент регистрации составляет 1034 минимальных заработных плат – 1.499.300.000 (один миллиард четыреста девяносто миллионов триста тысяч). Пополнение уставного фонда произведено за счет фонда социального развития.

Руководство ЧУП «Цветлит» осуществляется директором, который назначается президиумом центрального правления ОО «БелОГ» на условиях контракта сроком на 5 лет.

На балансе предприятия находятся магазин, столовая, Дом культуры (клуб), спорткомплекс, жилищный фонд (общежития).

В 2003 году внедрено в производство 4 наименования новых изделий на сумму 267,3 млн. руб., с экономическим эффектом около 73,3 млн. руб.

На предприятии ведется работа по внедрению системы качества серии ИСО-9001.

Списочная численность работников на конец 2003 года составила 720 человек (из них инвалидов по слуху 415 человек или 57,6%, инвалидов по другим заболеваниям – 19 человек, или 2,6%, слабослышащих – 14 человек, или 1,9%).

За 2003 год на работу принято 72 человека, а уволено 54 человека, в том числе в связи с выходом на пенсию по возрасту 4 человека, за нарушение трудовой дисциплины – 6 человек.

Среднемесячная номинальная заработная плата всего персонала за 2003г. составила 126,7% к уровню 2002г., в том числе по рабочим ППП – 126,3%, служащим ППП – 129,1%.

С ростом заработной платы наблюдается рост производительности труда. В 2003г. она снизилась по сравнению с плановым показателем на 1025 тыс. руб. (14941-13916). Темп роста составил 107,4%.

За 2003 год объем реализованной продукции составил 11434100 тыс. руб., что на 36,89% выше по сравнению с 2002 годом. Затраты на производство и реализацию продукции в 2003 году составили 8777489 тыс. руб., что на 14,52% выше по сравнению с 2002 годом. За 2003 год прибыль от реализации составила 1467039 тыс. руб., что на 290439 тыс. руб. больше, чем за 2002 год. Темп прироста прибыли от реализации составил 24,68 %. Рентабельность производства продукции в 2003 году составила 20,16%, что на 1 пункт ниже по сравнению с 2002 годом. Рентабельность реализации продукции в 2003 году снизилась на 2,26 пункта по сравнению с 2002 годом и составила 16,35%.

ЧУП «Цветлит» активно экспортирует свою продукцию, о чем свидетельствуют данные табл. 2.1. В целом в 2003 году объем экспорта продукции вырос по сравнению с 2002 годом на 29244,4 тыс. руб. Основным покупателем-импортером является Российская Федерация. Среди прочих стран ЧУП «Цветлит» экспортирует свою продукции также в Германию, Молдавию, Болгарию и Румынию.

Таблица 2.1. Данные о поставках продукции на экспорт за 2002-2003 годы (тыс. руб)

| Показатель | Данные за | Отклонения | |

| 2002 год | 2003 год | ||

| Поставлено продукции на экспорт, всего, в том числе: | 7270,1 | 36514,5 | 29244,4 |

| Россия | 2697,1 | 2778,2 | 81,1 |

| Украина | 23,9 | 30,7 | 1,4 |

| Прочие страны | 496,3 | 705,6 | 209,3 |

Распределение прибыли за 12 месяцев 2003 года на ЧУП «Цветлит» осуществлялась по следующей схеме:

Сумма налога, остающаяся в распоряжении предприятия в связи с льготным налогообложением, подлежащего использованию по целевому назначению – 24%:

1.1. Производственное развитие – 10%

1.2. Социальное развитие – 14%

Отчисления в ЦП ОО «БелОГ» – 20%

Отчисления на пополнение оборотных средств – 10%

Отчисления на жилищное строительство – 5%

Отчисления на другие социальные нужды – 22%

Фонд материального поощрения – 16%

Резервный фонд – 3%

Фонд развития материально-технической базы и приобретение основных фондов за счет сборов (транспортного и инфраструктуры) – 5%

Поскольку на предприятии работают инвалиды, причем численность инвалидов по слуху составляет более 61% от численности ППП, то предприятие пользуется льготами по налогообложению.

В 2003 году освобождаются от обложения налогом на добавленную стоимость обороты по реализации на территории Республики Беларусь товаров (работ, услуг) собственного производства (за исключением подакцизных товаров, брокерских и иных посреднических услуг) налогоплательщиками, у которых численность инвалидов составляет не менее 50 процентов от списочной численности промышленно-производственного персонала в среднем за период.

Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки организации, использующие труд инвалидов, уплачивают в общем порядке. От уплаты налога с пользователей автомобильных дорог освобождаются общественные объединения инвалидов, а также созданные ими юридические лица для осуществления своей уставной деятельности, если численность инвалидов в этих организациях составляет не менее 50 процентов от их списочной численности в среднем за отчетный период.

Освобождаются от уплаты налога на прибыль предприятия, использующие труд инвалидов, если численность инвалидов в них составляет более 50 процентов от списочной численности в среднем за период.

При определении предприятиями списочной численности в среднем за период для применения льготы в списочную численность (с учетом совместителей) включаются также и работники, не состоящие в штате предприятия (работающие по договорам подряда, другим договорам гражданско-правового характера).

Сумма налога, остающаяся в распоряжении предприятий в связи с льготным налогообложением, используется только на производственное и социальное развитие. При несоблюдении данных условий сумма налога, предоставленная им в виде льготы, взимается в бюджет.

Льготный порядок налогообложения прибыли предприятий не распространяется на прибыль, полученную от торговой, торгово-закупочной и посреднической деятельности.

Дивиденды и приравненные к ним доходы, получаемые обществами инвалидов от созданных ими унитарных предприятий, налогом на доходы не облагаются.

Предприятия, использующие труд инвалидов, уплачивают чрезвычайный налог в размере 4 % от фонда заработной платы. Освобождаются от обязательных отчислений в государственный фонд содействия занятости предприятия общественных организаций инвалидов.

Освобождены от обложения налогом на недвижимость основные производственные фонды юридических лиц Общественного объединения "Белорусское общество глухих", а также обособленных подразделений этих юридических лиц при условии, если численность инвалидов в указанных юридических лицах или их обособленных подразделениях составляет не менее 50 процентов от списочной численности в среднем за период.

От уплаты освобождаются общественные объединения инвалидов, а также созданные ими юридические лица и обособленные подразделения этих юридических лиц, приобретающие автомобильные транспортные средства для осуществления своей уставной деятельности, если численность инвалидов в них составляет не менее 50 процентов от их списочной численности в среднем за отчетный период.

2.2 Анализ рентабельности

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность это относительный показатель, отражающий степень доходности предприятия. Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности предприятия, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

В рыночной экономике существует система показателей рентабельности. Показатели рентабельности объединим в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Проведем анализ рентабельности производственной деятельности (окупаемости издержек) и рентабельность продаж ЧУП «Цветлит» по методике разработанной Савицкой Г.В.

Рентабельности производственной деятельности (окупаемости издержек) Rз исчисляется путем отношения прибыли от реализации (Прп), или чистой прибыли от основной деятельности (ЧПрп) к сумме затрат по реализованной продукции (Зрп) (35, с.226):

Rз = Прп / Зрп, или Rз = ЧПрп / Зрп

Рентабельность продаж (оборота) Rоб рассчитывается делением прибыли от реализации продукции работ и услуг, или чистой прибыли на сумму полученной выручки (В) (36, с.148):

Rоб = Прп / В, или Rоб = ЧПрп / В

Уровень рентабельности производственной деятельности (окупаемости затрат) (Rз ), исчисленный в целом по предприятию, зависит от трех факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид (50, с.456):

Rз = Прп / Зрп = f(VРПобщ,Удi,Цi,Сi) / f(VРПобщ,Удi,Сi) (2.1)

где, VРПобщ − объем реализации продукции, Удi − структура реализованной продукции, Цi − цена реализации, Сi − себестоимость реализованной продукции.

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Примерно таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид (35, с.227):

Rз = Прп / В = f(VРПобщ,Удi,Цi,Сi) / f(VРПобщ,Удi,Цi) (2.2)

где, VРПобщ − объем реализации продукции, Удi − структура реализованной продукции, Цi − цена реализации, Сi − себестоимость реализованной продукции.

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного года

На основе данных формы №2 «Отчета о прибылях и убытках» за 2003 год построим таблицу (приложение 1), по которой проведем анализ данных показателей рентабельности за период 2002-2003 годы.

Результаты анализа наглядно представлены в диаграмме 2.1.

Диаграмма 2.1. Анализ показателей рентабельности продаж и производственной деятельности в 2002-2003гг.

Из диаграммы видно, что в 2003 году уровень рентабельности продаж и уровень рентабельности окупаемости издержек снизился по сравнению с 2002 годом.

Так в 2003 году рентабельность окупаемости затрат снизилась по сравнению с 2002 годом на 2,3 пункта, рассчитанная на основе прибыли от реализации, и на 1,67 пункта, рассчитанная на основе чистой прибыли.

Рентабельность продаж в 2003 году также снизилас