Анализ платежеспособности и финансовой устойчивости предприятия (на примере ОАО "Верхнекамскнефтехим")

Будущее фирмы, ее успех зависят в первую очередь от эффективности управления финансовыми потоками. Становление рыночных отношений предоставило предприятиям экономическую самостоятельность, что предполагает необходимость изучения финансовой отчетности как своей, так и своих деловых партнеров и возможных контрагентов для оценки доходности и платежеспособности (1, с. 106).

В условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами (2).

Роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки экономики.

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений (3).

Анализ финансового состояния предприятия стал неотъемлемой частью современного бизнеса. Именно от анализа и диагностики экономического состояния предприятия и определения стратегии развития бизнеса зависит успех деятельности предприятия, поэтому вопросам анализа и оценки финансового состояния компаний уделяется столько внимания. На основе анализа и оценки эффективности работы может быть разработана стратегия развития бизнеса, которая позволит не только контролировать будущее компании, но и сделает его более предсказуемым и успешным.

Анализ финансового состояния предприятия имеет многоцелевую направленность и, в частности, может осуществляться по следующим основным направлениям: постоянный мониторинг фактической эффективности деятельности предприятия на основе финансовой отчетности; выявление платежеспособности предприятия и удовлетворительной структуры баланса предприятия с целью недопущения его банкротства; оценка финансового состояния предприятия с позиций целесообразного вложения финансовых ресурсов в развитие производства (4, с. 8).

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия независимо от его организационно-правовой формы. Анализ финансового состояния определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия. Определение его на ту или иную дату отвечает на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате (5, с. 65).

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния организации, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние организации, так и его проекция на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния (6, с. 328).

А.А. Канке, И.П. Кошевой, В.В. Ковалева, Г.В. Савицкой, А.Д. Шеремета, Л.Т. Гиляровской, Д.В. Лысенко, И.Н. Чуева, Г.В. Шадриной, В.Р. Банка, И.И. Яковлева, Р.С. Сайфуллина, Е.В. Негашева и др., материалы периодических изданий, а также интернет ресурсы.

Целью выпускной квалификационной работы является реализация теории финансового анализа для оценки финансового состояния на основе данных бухгалтерской отчетности ОАО «Нефтекамскнефтехим». Для достижения поставленной цели необходимо решить следующие задачи:

– раскрыть теоретические аспекты финансового анализа;

– выполнить анализ финансового состояния предприятия ОАО «Нефтекамскнефтехим»;

– дать оценку эффективности хозяйственной деятельности ОАО «Нефтекамскнефтехим».

Объектом исследования является методики финансового анализа и оценки финансового состояния предприятия, применяемые в отечественной и в международной практике.

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий, которые направлены на применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансово-хозяйственной деятельностью (2).

Изучая динамику изменения этих показателей, можно определить тенденции развития собственной организации или ее партнера и принимать выверенные управленческие решения. Результатом проведения анализа для внутреннего пользователя является комплекс управленческих решений – сочетание различных мер, направленных на оптимизацию состояния организации, который пересматривается под влиянием изменений макро- и микроэкономической среды (6, с. 328).

Выпускная квалификационная работа написана с применением общенаучных и специфических для экономики приемов и способов, среди которых сравнения (вертикальное и горизонтальное), группировка фактов, их обобщение, рассмотрение показателей в динамике, а также абсолютных и относительных показателей финансовой устойчивости, ликвидности и платежеспособности, финансовых коэффициентов оборачиваемости (деловой активности) и показателей, характеризующих прибыльность (рентабельность) предприятия.

Работа состоит из введения, трех разделов, заключения, списка литературы, приложения.

1. Теоретико-методологические основы исследования финансовой устойчивости и платежеспособности предприятия

1.1 Содержание понятия финансовой устойчивости и платежеспособности предприятия

Финансовая устойчивость предприятия – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, улучшиться или ухудшиться.

Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия (1, с. 228).

Устойчивое финансовое состояние положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Одной из основной целью финансовой деятельности предприятия является наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса (2, c. 105).

Финансовая устойчивость является важнейшей характеристикой финансово – экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, то оно имеет преимущество перед другими предприятиями того же профиля и привлечений инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Финансовая устойчивость характеризует экономическое движение, процесс развития предприятия. Она показывает способность субъектов производственных отношений не отклоняться от траектории своего развития, не снижать темпов, скорости, объемов производства при воздействии на них внешних и внутренних факторов (3, с. 24). Необходимым условием устойчивого развития предприятия является его устойчивое финансовое состояние, являющееся следствием эффективной деятельности предприятия в сфере производства и обмена. Финансовая устойчивость выступает в качестве составной части экономической устойчивости, которая наряду с другими частями потенциала устойчивости, например, технического, кадрового, организационного, обеспечивает общее устойчивое развитие предприятий (4, с. 105).

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления комплексом факторов, определяющих результаты финансово-хозяйственной деятельности.

|

Рисунок 1.1 – Основные этапы комплексного анализа финансового состояния ОАО «НКНХ»

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если текущая платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении и соответствие состояние активов и пассивов компании задачам финансово-хозяйственной деятельности (6, с. 135).

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Внешним проявлением ее является платежеспособность предприятия. Под платёжеспособностью предприятия понимается его способность рассчитываться по собственным обязательствам, которые включают в себя:

– задолженность перед поставщиками и подрядчиками;

– задолженность перед персоналом;

– задолженность перед бюджетом и внебюджетными фондами;

– задолженность перед учредителями (акционерами);

– задолженность перед банками по полученным кредитам и другое.

Основным показателем платёжеспособности предприятия является уровень его ликвидности.

Ликвидность предприятия (фирмы) – показатель платежеспособности, характеризуемый отношением задолженности и ликвидных средств (7, с. 74). Так как ликвидность – это показатель, то для его оценки необходимо оперировать определёнными величинами. Именно поэтому выделяют понятие ликвидности баланса предприятия, как показатель, который можно реально измерить, опираясь на бухгалтерскую отчётность (8, с. 94).

Главная задача оценки ликвидности баланса – определить размер покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата) (9, с. 628).

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Финансовая устойчивость и текущая ликвидность являются важнейшими финансовыми показателями, находящимися в сфере внимания руководителя предприятия и финансовой службы. Они используются при оценке финансового состояния предприятия, его экономической надежности, кредитоспособности, конкурентоспособности, возможности банкротства и служат инструментом для выработки управленческих решений.

Особенностью показателей финансовой устойчивости и текущей ликвидности является наличие установленных границ их изменения, поэтому, сравнивая их плановые или фактические значения, полученные расчетным путем, с принятыми критериями, можно осуществлять контроль и последующее регулирование ликвидности предприятии и его финансового состояния в целом.

1.2 Факторы и критерии достижения финансовой устойчивостипромышленного предприятия

Промышленное предприятие как любая сложная система развивается под воздействием большого числа факторов. Под фактором обычно понимается причина, движущая сила какого-либо процесса, явления, определяющего его характер или отдельные его черты (10, c. 160).

Финансовая устойчивость промышленного предприятия формируется под воздействием комплекса факторов внутренней и внешней среды. Их можно подразделить по методам на: экономические и неэкономические (политические, правовые, экологические); по способам: факторы прямого и косвенного воздействия. Их соотношение, взаимодействие, взаимосвязь исключительно важны и актуальны не только для отдельно взятых субъектов, но и для всей экономической системы. В определенные исторические периоды воздействие одних усиливается, других ослабевает. Рассмотрим суть факторов более подробно.

Факторы внешней среды имеют различные уровни и направленности воздействия. Возможно их разделение на три уровня: региональный, национальный и вненациональный (международный). По своей направленности факторы являются стабилизирующими или дестабилизирующими. Факторы внешней среды национального и регионального уровня можно подразделить на две основные группы: прямого и косвенного воздействия (11, c. 75).

Факторы прямого воздействия непосредственно влияют на функционирование предприятия и испытывают на себе влияние его операций. К данной группе факторов относят поставщиков трудовых, финансовых, информационных, материальных и пр. ресурсов, потребителей, конкурентов и т.д. Факторы косвенного воздействия играют роль фоновых факторов, увеличивающих или уменьшающих финансовую устойчивость. К данной группе факторов относят состояние экономики, природные, социально-политические, нормативно-правовые факторы и т.д.

В настоящее время особенно возросло воздействие внешних факторов, особенно международного уровня дестабилизирующей направленности. Современный финансовый кризис существенно подрывает финансовую устойчивость российских предприятий, особенно обрабатывающей промышленности. В российской промышленности зафиксирован спад объемов производства, особенно в секторах инвестиционного машиностроения, в нефтехимии и сфере строительства (12, c. 204).

Внешние факторы, влияющие на предприятие, характеризуют экономические условия ведения бизнеса, возможности привлечения кредитов для реализации намеченных инвестиционных программ. Если экономика находится в состоянии кризиса, это не может не отражаться на состоянии отдельного предприятия. Однако степень влияния кризиса зависит от характера организации и области ее деятельности (государственная, частная, крупная, малая, коммерческая, производственная и пр.), а также от ее внутреннего состояния (экономический потенциал, профессионализм управления, персонал, социальная атмосфера и др.). Предприятие может успешно противодействовать внешним кризисным явлениям или, наоборот, реагировать на них в сторону усиления отрицательных последствий в собственном состоянии (13, с. 15).

Способность предприятия преодолевать кризисы, побеждать в конкурентной борьбе, сохранять финансовую устойчивость во многом зависит от действия внутренней группы факторов – от состояния его внутренней среды.

К внутренним факторамснижения финансовой устойчивости промышленного предприятия можно отнести следующие:

– дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики;

– низкий технико-технологический уровень организации производства;

– снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие высокий уровень себестоимости, убытки, «проедание» собственного капитала;

– создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи, с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его неустойчивости;

– отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики;

– привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию;

– быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые текущие активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе снижения его финансовой устойчивости (1, с. 688).

Таким образом, внутренние факторы можно сгруппировать на следующие основные блоки финансовой устойчивости: организационные; управленческие; технические; технологические; экономические; финансовые; социальные и другие. В данной работе будут рассмотрены блоки устойчивого развития предприятия, представленные на рисунке 1.2:

Рисунок 1.2 – Основные факторы финансовой устойчивости промышленного предприятия

В целом все факторы финансовой устойчивости промышленного предприятия включают:

– организационные факторы – это состояние производственного менеджмента, способность к инновациям, изменениям, перестройке, внутренняя структура управления, состояние внутреннего контроля и эффективность системы управления;

– технико-технологические факторы – это уровень технической оснастки средствами автоматизации и вычислительной техники, ориентация на развитие современных технологий, потребности рынка в новых продуктах;

– финансово-экономические факторы – действенность налоговой, финансовой, кредитной, инвестиционной политики предприятия, рациональность формирования и использования финансовых ресурсов и т.д.

К сожалению, в экономической литературе до сих пор отсутствуют методики анализа некоторых из этих факторов. Между тем, как показывает практика, их действие во многом сказывается на эффективности работы предприятий (14, c. 256).

При оценке устойчивости развития предприятия могут рассматриваться и следующие критерии:

– длительность работы (функционирования) предприятия на рынке. Поэтому, чем больше срок, в течение которого предприятие работает на рынке, тем больше вероятность того, что его можно отнести к категории устойчивых и тем меньше деловой риск;

– деловая история. Если предприятие работает давно, но при этом периодически вынужденно решать одни и те же проблемы, то его вряд ли следует считать устойчивым. Скорее, наоборот, у инвестора, потенциальных работников и т.д. нет никаких гарантий, что завтра у этого предприятия дела пойдут успешнее. Прежняя деловая история является хорошим индикатором для оценки делового риска. Разумеется, всегда необходимо делать скидку на возможную и имевшую место смену владельца фирмы, команды менеджеров, на производственное слияние, реструктуризацию и прочее;

– имидж предприятия. Здесь необходимо иметь в виду, что имидж того или иного предприятия слагается как из деловой, так и общественной (политической) его репутации. Основополагающей является деловая репутация, хотя частое звучание названия предприятия по телевидению, в печати может заглушить деловую информацию, исказить подлинное положение дел;

– класс финансовой надежности и устойчивости. Данный показатель характеризует взаимодействие финансовой надежности и устойчивости как органически взаимосвязанных свойств, позволяющих более точно подойти к оценке функционирования предприятия. О степени финансовой надежности и устойчивости можно судить по разнообразным рейтингам, которые публикуются в печати (15, с. 168).

Таким образом, неустойчивое финансовое состояние является, как правило, следствием совместного действия внутренних и внешних факторов. В настоящее время, в условиях экономического кризиса, финансовая устойчивость многих российских промышленных предприятий весьма относительна. Так, по мнению специалистов в 2009 году из-за негативного воздействия внешних факторов значительное число предприятий потеряют финансовую устойчивость, что приведет к серии банкротств (16, с. 75). Однако, необходимо отметить, что исследования многих ученых-экономистов подтвердили вывод о том, что именно внутренние факторы усугубляют действие внешних факторов, воздействующих на финансовую устойчивость предприятия. Поэтому анализ внутренних причин снижения финансовой устойчивости промышленных предприятий представляется актуальной и значимой с практической точки зрения.

1.3 Методика анализа и оценки финансовой устойчивости и платежеспособности предприятия

Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые и налоговые органы.

Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь, это «Баланс предприятия» (форма №1) и приложения к нему. К основным направлениям анализа финансового состояния предприятия относятся:

– анализ качества активов;

– анализ качества пассивов;

– соответствие структуры управления совершаемым операциям;

– обоснованность затрат и расходов;

– обоснованность отражения доходов;

– анализ прибыльности отдельных видов деятельности;

– распределение прибыли;

– использование фондов.

Анализ финансового состояния предприятия основан на расчете ряда показателей:

– показатели финансовой устойчивости;

– показатели платежеспособности;

– показатели деловой активности.

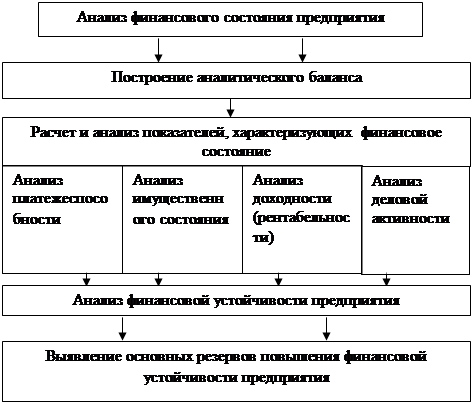

Анализ финансового состояния предприятия целесообразно выполнять по этапам. Он включает последовательное проведение анализа:

– показателей платежеспособности (ликвидности), финансовой устойчивости, деловой активности;

– кредитоспособности предприятия и ликвидности его баланса (17, c. 80).

На первом этапе проводят общий анализ финансового состояния на основании экспресс-анализа баланса предприятия. Прежде всего, сравнивают итог баланса на конец периода с итогом на начало года. Это анализ «по горизонтали», позволяющий определить общее направление изменения финансового состояния предприятия. Если итог баланса растет, то финансовое состояние оценивается положительно. Далее, определяют характер изменения отдельных статей баланса. Положительно характеризует финансовое состояние предприятия увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных финансовых вложений, нематериальных активов и производственных запасов. К положительным характеристикам финансового состояния по пассиву относятся, увеличение суммы прибыли, доходов будущих периодов, фондов накопления и целевого финансирования, к отрицательным – увеличение дебиторской задолженности в пассиве.

На втором этапе выполняются расчеты базовых коэффициентов, характеризующих финансовое состояние, и их сравнение с нормативными показателями, проводится анализ отклонений (18, c. 55).

Основные показатели финансовой устойчивости:

Один из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств – коэффициент автономии. Он показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности. Считается, что чем выше доля собственных средств, тем больше шансов у предприятия справиться с рыночной неопределенностью.

Коэффициент автономии рассчитывается по формуле (1.1):

![]() (1.1)

(1.1)

где СК – собственный капитал, руб. (стр. 490 ф. 1);

А – активы, руб. (стр. 700 ф. 1).

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5; его рост свидетельствует об увеличении финансовой независимости, повышая гарантии погашения предприятием своих обязательств и расширяя возможности привлечения средств со стороны.

Коэффициент финансовой устойчивости характеризует роль собственного капитала и долгосрочных обязательств в деятельности организации.

Коэффициент финансовой устойчивости рассчитывается по формуле (1.2):

![]() , (1.2)

, (1.2)

где СК – собственный капитал, руб. (стр. 490 ф. 1);

ДО – долгосрочные обязательства, руб. (стр. 640 + стр. 650+стр. 590 ф. 1);

А – активы, руб. (стр. 300 ф. 1).

Важной характеристикой финансовой устойчивости является также коэффициент маневренности, показывающий, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами. С финансовой точки зрения повышение коэффициента и его высокий уровень всегда положительно характеризуют предприятие: собственные средства при этом мобильны, а большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. Оптимальной величиной коэффициента маневренности может считаться К > 0,5. Это означает, что менеджер предприятия и его собственники должны соблюдать паритетный принцип вложения собственных средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса.

Коэффициент маневренности рассчитывается по формуле (1.3):

![]() (1.3)

(1.3)

где СОС – собственные оборотные средства, руб. (стр. 490 – стр. 190 + стр. 510 ф. 1);

СК – собственный капитал, руб. (стр. 490 ф. 1).

Коэффициент обеспеченности запасов и затрат собственными источниками показывает долю собственных оборотных средств в общей сумме основных источников средств для формирования запасов и затрат. Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек (недостаток) определенных видов источников средств для формирования запасов и затрат.

Коэффициент обеспеченности запасов рассчитывается по формуле (1.4):

![]() , (1.4)

, (1.4)

где СОК – собственный оборотный капитал, руб. (стр. 490 – стр. 190 ф. 1);

А – активы, руб. (стр. 290 ф. 1).

Коэффициент финансовой зависимости характеризует степень влияния предприятия от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала. Показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

Коэффициент финансовой зависимости рассчитывается по формуле (1.5):

![]() (1.5)

(1.5)

где СПК – сумма привлеченного капитала, руб. (стр. 590 + стр. 690 – стр. 640 – стр. 650 ф. 1);

СК – собственный капитал, руб. (стр. 490 ф. 1) (1, c. 229).

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее, так и будущее состояние расчетов. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Методы определения ликвидности активов баланса предприятия:

– анализ, основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость);

– анализ на основе расчета финансовых коэффициентов.

Анализ, основанный на выявлении типа ликвидности баланса, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых – текущие активы, а в знаменателе – текущие (краткосрочные) обязательства.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов – Кт.л.) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Показывает степень покрытия оборотными активами оборотных пассивов. Коэффициент текущей ликвидности рассчитывается по формуле (1.6):

![]() (1.6)

(1.6)

где ОА – оборотные активы, руб. (стр. 290 – стр. 216 – стр. 244 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. Нормативное значение коэффициента Кт.л.>2.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше коэффициент, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент абсолютной ликидности рассчитывается по формуле (1.7):

![]() (1.7)

(1.7)

где ДС – денежные средства, руб. (стр. 260 ф. 1);

КФВ – краткосрочные финансовые вложения, руб. (стр. 250 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент промежуточной ликвидности – отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Нормативное соотношение коэффициента составляет 0,7–1.

Коэффициент промежуточной ликвидности рассчитывается по формуле (1.8):

![]() (1.8)

(1.8)

где ДС – денежные средства, руб. (стр. 290 ф. 1);

КФВ – краткосрочные финансовые вложения, руб. (стр. 210 ф. 1);

ДЗ – дебиторская задолженность, руб. (стр. 244 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент соотношения денежных средств и чистого оборотного капитала – характеризует долю чистого оборотного капитала в денежных средствах.

Коэффициент соотношения денежных средств и чистого оборотного капитала рассчитывается по формуле (1.9):

![]() (1.9)

(1.9)

где ДС – денежные средства, руб. (стр. 260 ф. 1);

ЧОК – чистый оборотный капитал, руб. (стр. 290 – стр. 244 – стр. 216) – (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент соотношения запасов и краткосрочной задолженности характеризует степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств.

Коэффициент соотношения запасов и краткосрочной задолженности рассчитывается по формуле (1.10):

![]() (1.10)

(1.10)

где З – запасы, руб. (стр. 210 – стр. 216 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент соотношения запасов и чистого оборотного капитала характеризует долю чистого оборотного капитала, связанного в нереализованных запасах.

Коэффициент соотношения запасов и чистого оборотного капитала рассчитывается по формуле (1.11):

![]() (1.11)

(1.11)

где З – запасы, руб. (стр. 210 – стр. 216 ф. 1);

ЧОК – чистый оборотный капитал, руб. (стр. 290 – стр. 244 – стр. 216) – (стр. 690 – стр. 640 – стр. 650 ф. 1).

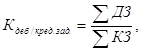

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует общее соотношение расчетов по видам задолженности предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности рассчитывается по формуле (1.12):

(1.12)

(1.12)

где ДЗ – сумма дебиторской задолженности, руб. (стр. 230 + стр. 240 – стр. 244 ф. 1);

КЗ – сумма кредиторской задолженности, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1) (19, c. 629–639).

Анализ показателей деловой активности строится на необходимости ускорения оборачиваемости активов предприятия. В этом случае анализируемый показатель совершает максимальное число циклов и, соответственно, оборот средств занимает минимальное время, что, в свою очередь, высвобождает значительные денежные средства.

Оборачиваемость активов измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли.

Оборачиваемость активов рассчитывается по формуле (1.13):

![]() (1.13)

(1.13)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

А – средняя за период стоимость активов, руб. (стр. 300 ф. 1).

Оборачиваемость запасов показывает, какова скорость реализации запасов и рассчитывается по формуле (1.14