Загальні принципи побудови моделей в економетриці

ЗАГАЛЬНІ ПРИНЦИПИ ПОБУДОВИ МОДЕЛЕЙ В ЕКОНОМЕТРИЦІ

Предмет, об'єкт, метод економетрики

Під економетрикою в широкому смислі розуміється сукупність різного роду економічних досліджень, що проводяться з використанням математичних методів.

При такій практиці економетрика являє собою досить розпливчатий методологічний напрямок з великою різноманітністю об'єктів дослідження, що не мають своєї власної економічної теорії.

Економетрика у вузькому розумінні займається головним чином застосуванням статистичних методів в економічних дослідженнях: побудовою математико-статистичних моделей економічних явищ, оцінкою параметрів в моделях любого типу і т.п.

Другим полюсом економетрики являється математична економія. Цим терміном звичайно позначають математичні дослідження теоретичних моделей народного господарства.

Виникнення математичної економії є природним результатом ускладнення використовуваного в економіці математичного апарату, створення нових розділів математичного аналізу ідеальних економічних об’єктів. Математична економія в системі наук тяжіє до математики, хоч і зберігає з економічною наукою тісні зв'язки.

Слово «економетрика» представляє комбінацію двох слів: «економіка» і «метрика» (вимір). Таким чином, сам термін підкреслює специфіку, зміст економетрики як науки: кількісне вираження тих зв'язків і співвідношень, які розкриті й обґрунтовані економічною теорією.

Згідно Р. Фріша економетрика – це єдність трьох складових: статистики, економічної теорії й математики, тобто це наука, що дає кількісне вираження взаємозв'язків економічних явищ і процесів.

Предметеконометрики – економіка в кількісному вираженні.

Об'єкт вивчення – зв'язки між показниками економічних явищ і процесів

Область економетрики визначається моделями математичної економіки. Економетрика шукає числові значення параметрів математичної економіки.

Методом економетрики є метод запропонований математичною статистикою.

Історія виникнення й розвитку економетрики

Термін «економетрія» німецького походження з'явився в 1910 році. Був уведений норвезьким статистиком Рагнаром Фрішем. Як самостійна дисципліна економетрика сформувалася в 20-30 роки, минулого сторіччя завдяки роботам Г. Мура, Г. Шульца. У ті роки розроблялися аналітико-статистичні моделі-рівняння лінійної регресії з параметрами, оцінюваними по МНК (методу найменших квадратів). Описувалися функції попиту та пропозиції, прибутку, і виробничі функції.

Термін «економетрика» (або «економетрія») для позначення нового напрямку в економічній науці ввів норвезький вчений Р. Фріш (1895-1973), який дав наступне визначення економетрики. Економетрика є синтез економічної теорії, математики і статистики.

Офіційною датою народження нового напрямку вважається 1931 р., коли було створено Міжнародне економетричне товариство (повна назва «Міжнародне товариство розвитку економічної теорії в його зв’язку з статистикою і математикою»). З 1933 року це товариство видає журнал «Економетрика».

Початкове поняття економетрики було загальноприйнятим тільки в період її створення. Надалі стали швидко розвиватися тенденції розшарування економетрики. Цей процес здійснювався в трьох напрямках:

- поряд з теоретичними дослідженнями на основі застосування математики і статистики все більшого значення набували прикладні розробки, які не мали безпосереднього відношення до політекономічних проблем;

- відокремлювались абстрактно-теоретичні дослідження математичних моделей економіки, котрі не використовували емпіричних даних;

- набули розвитку роботи особливо емпірико-статистичного характеру.

В теперішній час сформувались дві ведучі школи економетрики: американська та голландська. В економетричних методах обох шкіл широко використовуються відносні показники, множини, рівняння і системи рівнянь регресії, які містять часові змінні. Так, Бруклінська економерична модель американської школи містить 359 рівнянь і 56 тотожностей. Найбільш відома голландська економетрична модель – модель розвитку Голландії – побудована на системі міжгалузевих балансів і містить 53 рівняння.

В останні роки в економетрику проникають формально-математичні методи. Багато досліджень дуже математизовані і в своїй суті абстрактні. В таких дослідженнях під нашаруванням теорем, лем, формул часто пропадає той емпіричний матеріал, який власне підлягає дослідженню.

Президент американської асоціації економетристів В. Леонтьєв писав, що некритичне збільшення кількості математичних формул інколи зменшує цінність економічного дослідження, тому що за формулами ми не завжди помічаємо суті економічної проблеми.

Основні завдання економетрики

До основних задач економетрики ставляться:

- побудова економетричних моделей (специфікація моделей);

- оцінка параметрів побудованої моделі;

- перевірка якості знайдених параметрів моделі;

- використання побудованих моделей, для пояснення поводження досліджуваних економічних показників, прогнозування й пророкування.

Структура економетрики

В економетриці, як дисципліні на стику економіки (включаючи менеджмент) і статистичного аналізу, природно виділити три види наукової і прикладної діяльності (по ступеню специфічності методів, зв'язаної із зануреною в конкретні проблеми):

а) розробка і дослідження эконометрических методів (методів прикладної статистики) з урахуванням специфіки економічних даних;

б) розробка і дослідження эконометрических моделей відповідно до конкретних потреб економічної науки і практики;

в) застосування эконометрических методів і моделей для статистичного аналізу конкретних економічних даних.

Стисло розглянемо три тільки що виділених виду наукової і прикладної діяльності. У міру руху від а) до в) звужується широта області застосування конкретного эконометрического методу, але при цьому підвищується його значення для аналізу конкретної економічної ситуації. Якщо роботам вигляду а) відповідають наукові результати, значущість яких оцінюється по общеэконометрическим критеріях, то для робіт вигляду в) основне - успішне вирішення завдань конкретної області економіки. Роботи вигляду б) займають проміжне положення, оскільки, з одного боку, теоретичне вивчення эконометрических моделей може бути вельми складним і математизованим, з іншої - результати представляють інтерес не для всієї економічної науки, а лише для деякого напряму в ній.

Прикладна статистика - інша область знань, чим математична статистика. Це чітко виявляється і при викладанні. Курс математичної статистики складається в основному з доказів теорем, як і відповідні навчальні посібники. У курсах прикладної статистики і економетрики основне - методологія аналізу даних і алгоритми розрахунків, а теореми приводяться як обгрунтування цих алгоритмів, докази ж, як правило, опускаються (їх можна знайти в науковій літературі). Внутрішня структура статистики як науки була виявлена і обгрунтована при створенні в 1990 р. Всесоюзній статистичній асоціації. Прикладна статистика - методична дисципліна, що є центром статистики. При застосуванні до конкретних областей знань і галузей народного господарства отримуємо науково-практичні дисципліни типу "статистика в промисловості", "статистика в медицині" і ін. З цієї точки зору эконометрика - це "статистичні методи в економіці".

Математична статистика грає роль математичного фундаменту для прикладної статистики. До теперішнього часу очевидне чітко виражене розмежування цих двох наукових напрямів. Математична статистика виходить з сформульованих в 1930-50 рр. постановок математичних завдань, походження яких пов'язане з аналізом статистичних даних. В даний час дослідження за математичною статистикою присвячені узагальненню і подальшому математичному вивченню цих завдань.

Потік нових математичних результатів (теорем) не слабшає, але нові практичні рекомендації по обробці статистичних даних при цьому не з'являються. Можна сказати, що математична статистика як науковий напрям замкнулася усередині себе. Сам термін "прикладна статистика", використовуваний з 1960-х років, виник як реакція на описану вище тенденцію.

Прикладна статистика націлена на вирішення реальних завдань. Тому в ній виникають нові постановки математичних завдань аналізу статистичних даних, розвиваються і обгрунтовуються нові методи. Обгрунтування часто проводиться математичними методами, тобто шляхом доказу теорем.

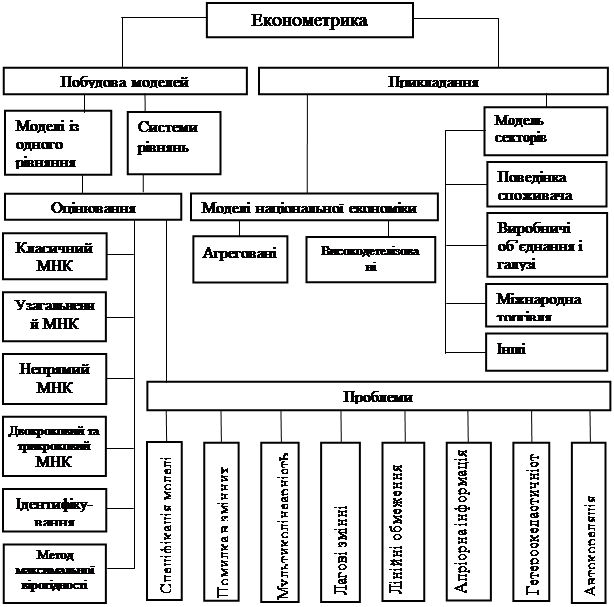

Велику роль грає методологічна складова - як саме ставити завдання, які припущення прийняти з метою подальшого математичного вивчення. Велика роль сучасних інформаційних технологій, зокрема, комп'ютерного експерименту (Рис. 1).

Рис 1. Схема структури економетрики

Дане співвідношення математичної і прикладний статистик зовсім не є виключенням. Як правило, математичні дисципліни проходять в своєму розвитку ряд етапів. Спочатку в якій-небудь прикладній області виникає необхідність в застосуванні математичних методів і накопичуються відповідні емпіричні прийоми (для геометрії це - "вимірювання землі" в т.з. Давньому Єгипті). Потім виникає математична дисципліна зі своєю аксіоматикою (для геометрії це - час Евкліда). Потім йде внутрішньоматематичний розвиток і викладання (вважається, що більшість результатів елементарної геометрії отримана вчителями гімназій в XIX в.). При цьому на запити початкової прикладної області перестають звертати увагу, і та породжує нові наукові дисципліни (зараз "вимірюванням землі" займається не геометрія, а геодезія і картографія). Потім науковий інтерес до початкової дисципліни вичерпується, але викладання за традицією продовжується (елементарна геометрія до цих пір вивчається в середній школі, хоча важко зрозуміти, в яких практичних завданнях може знадобитися, наприклад, теорема про те, що висоти трикутника перетинаються в одній крапці).

Наступний етап - остаточне витіснення дисципліни з реального життя в історію науки (об'єм викладання елементарної геометрії в даний час поступово скорочується, зокрема, їй все менше приділяється уваги на вступних іспитах у вузах). До інтелектуальних дисциплін, що закінчили свій життєвий шлях, відноситься середньовічна схоластика. Як відзначає проф. МГУ ім. М.В. Ломоносова В.Н.Тутубалін (7), теорія вірогідності і математична статистика успішно рухаються по її шляху - услід за елементарною геометрією.

Поняття економетричної моделі і її вибір

Модель - об'єкт будь-якої природи, що створюється дослідником з метою одержання нових знань про об'єкт-оригіналі й відбиває тільки істотні (з погляду розроблювача) властивості оригіналу.

Моделювання - процес побудови, вивчення й застосування моделей.

Економетрична модель - ймовірно - статистична модель, що описує механізм функціонування економічної або соціально - економічної системи.

Економетричні моделі широко використовуються при побудові макромоделей економіки України. В Українському НДІ планування та нормативів при Міністерстві економіки розроблена система економетричних моделей для комплексного аналізу та прогнозування розвитку регіональної економіки. Основою цих моделей являються системи економетричних рівнянь.

На основі економетричних моделей, побудованих на базі часових рядів, проводиться короткострокове та середньострокове прогнозування розвитку економіки країни.

При вивченні складних соціально-економічних явищ все більшого значення набувають багатомірні статистичні моделі, в основі побудови котрих лежить факторний аналіз, багатомірний шкалограмний аналіз, методи розпізнавання образів та інші методи прикладної математики.

Недоліком економетричних моделей являється те, що статистичні моделі можуть бути перевіреними лише після реалізації прогнозованих явищ і процесів.

Застосування економіко-математичних методів та моделей в умовах ринкової економіки дозволяє поліпшити використання виробничих потужностей, знизити рівень витрат ресурсів, підняти продуктивність праці та знизити собівартість продукції.

Математична модель економічного процесу - це його закономірності, представлені в абстрактному вигляді за допомогою математичних символів і співвідношень. Класифікація економіко-математичних моделей (ЕММ) чітко не встановлена. Умовно всі ЕММ класифікують на економетричні та оптимізаційні. В свою чергу економетричні моделі складають групу детермінованих та групу стохастичних моделей. Для рішення детермінованих моделей використовують методи лінійної алгебри, математичного аналізу та диференціальні рівняння. В свою чергу рішення стохастичних моделей базується на використанні методів теорії ймовірностей та математичної статистики, теорії випадкових процесів, теорії масового обслуговування.

В курсі «Економетрія» при вивченні та реалізації економетричних моделей будемо користуватися методами теорії ймовірностей та математичної статистики.

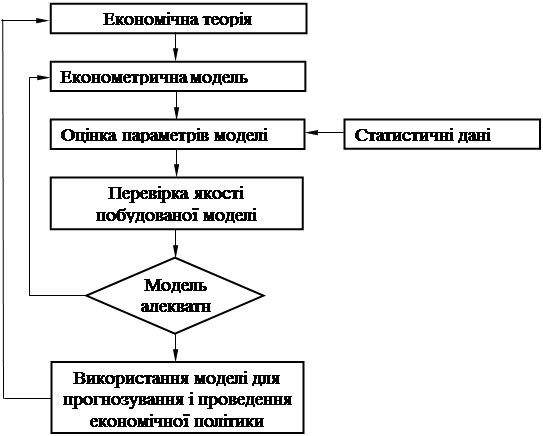

При побудові економетричних моделей виділяють характерні етапи:

1. Теоретичний опис економічного процесу.

2. Визначення мети дослідження.

3. Визначення кола факторів.

4. Вибір математичної моделі.

5. Збір статистичних даних.

6. Вибір методу оцінювання невідомих параметрів моделі.

7. Реалізація процедури оцінювання.

8. Інтерпретація результатів.

Рис 2. Схема економетричних досліджень

Типи економетричних моделей

У більшості випадків економічні закони виражаються у відносно простій математичній формі. Математична форма визначається з теоретичних передумов або з досвідчених даних. Невідомі параметри прийнятої економетричної моделі визначають із відповідного набору спостережень.

При цьому необхідно вирішити ряд питань:

- чи немає змінних, які треба включити або виключити;

- наскільки коректно обмірювані дані;

- чи вірна прийнята модель, чи вірна економічна теорія;

- чи є модель повною;

- чи необхідно вивчати економічне явище на мікрорівні;

- чи можлива динамічна модель, яка точніше відповідає вихідному набору спостережень.

В економетриці виділені наступні типи моделей:

Моделі тимчасових рядів

- моделі тренда:

Y(t)=T(t)+et

- моделі сезонності:

Y(t)=S(t)+et

- моделі тренда й сезонності:

Y(t)=T(t)+S(t)+et – адитивна

Y(t)=T(t)·S(t)+et – мультиплікативна

Регресійні моделі (лінійні, нелінійні)

f(x¸β)=f(x1, х2 ,… хk, β1, β2, βp)

Системи одночасних рівнянь

![]() =α1+ α2 · Pt +α3 · Pt-1 + et – пропозиція

=α1+ α2 · Pt +α3 · Pt-1 + et – пропозиція

![]() =β1+β2· Pt + β3· · Yt + иt – попит

=β1+β2· Pt + β3· · Yt + иt – попит

Інформаційна база для побудови економетричних моделей.

Інформаційною базою для побудови економетричних моделей є динамічні й варіаційні ряди.

Моделі економіки

Найпростіша модель валового національного продукту має вигляд:

![]() Y=C+I+G 0

Y=C+I+G 0

З=f((1-γ)·Y,r) f´r< 0

I=φ(DU,r) φ´в > 0 φ´r<0

де:

Y – валовий національний продукт

С – витрати споживачів

I – інвестиції

G – витрати уряду

γ – норма податків

r – норма позичкового відсотка

Література

1. Лук’яненко І., Красикова Л. Економетрика. – К., «Знання», 2004. – 493 с.

2. Магнус Я.Р. и др. Економетрика. Навчальний курс. – М., «Дело», 2006.