Анализ эколого-экономических проблем и природоохранные мероприятия нефтегазового сектора Республики Казахстан

На современном уровне развития производственных сил в оборот вовлечены практически все территориальные элементы и компоненты окружающей среды, поэтому они подвергаются отрицательному воздействию загрязняющих веществ и физических факторов. Уровень и состав загрязнения дифференцируются по территории Казахстана и определяются отраслевой спецификой производства, явлениями переноса загрязняющих веществ через атмосферный воздух, воду и другие носители загрязнения окружающей среды.

Теоретической основой современной экономики природопользования является экономика благосостояния. Она представляет собой направление нормативного анализа, опирающееся на ценностные суждения и разрабатывающее на их основе принципы и инструменты экономической политики.

Экономическая теория благосостояния рассматривает экономическую систему как единое целое. В центре ее внимания находятся такие вопросы, как справедливость распределения ресурсов между различными социальными группами и индивидами в обществе, несовпадение индивидуальных и общественных предпочтений, различия между индивидуальной и общественной эффективностью.

Она исследует процессы выбора и принятия решений в ситуациях, когда рынок не в состоянии эффективно распределять ресурсы общества. Большинство экологических проблем связано именно с ситуациями несостоятельности рынка, что обусловлено особенностями экологических благ и природных ресурсов.

Важным инструментом анализа в рамках экономики благосостояния является функция общественного благосостояния. Она отражает различные оценочные суждения относительно справедливого или желательного распределения ресурсов в обществе. Одним из элементов экономического механизма рационального хозяйствования в области природопользования и охране окружающей среды является планирование природопользования. Сырая нефть впервые была добыта в значительных количествах в 1880 г. С тех пор ее добыча росла экспоненциально и сейчас превышает 3,2-1012 л ежегодно (в мире). Очищенные нефтяные продукты постоянно расходуются на удовлетворение более 60% мировых энергетических потребностей. В связи с этим практически невозможно применять продукты в таких количествах без некоторых потерь. Количество таких потерь, предусмотренных или случайных, постоянно растет, и загрязнение моря, как сырой нефтью, так и продуктами ее переработки сейчас является предметом серьезного беспокойства.

Тема данной дипломной работы актуальна, так как условия рыночной экономики требуют от предприятия постоянного повышения эффективности производства, конкурентоспособности продукции, работ и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации производства, инициативы и т.д.

В Казахстане в условиях роста потребности общества в объектах инфраструктуры и качественного предоставления ими услуг, увеличения морального и физического износа основных средств и отсутствия у государства достаточных финансовых ресурсов на обновление и создание объектов инфраструктуры, использование механизмов ГЧП (государственно-частного партнерства) может обеспечить выполнение задач в отраслях традиционной ответственности государства, позволит реализовать и развивать потенциал частных инвесторов и привлечь средства институциональных инвесторов.

Основной причиной значительного ухудшения экологической ситуации в нашей стране является отсутствие устойчивого механизма, учитывающего уровень превышения ПДК и ПДВ. Это отражается на экономике источников, загрязняющих окружающую среду, а также базовых (стартовых) эколого-экономических нормативов, определяющих виды экономического, морального наказания или поощрения.(1)

Основная цель дипломной работы – исследовать эколого экономические проблемы и природоохранные мероприятия в нефтегазовой отрасли.

Рассмотрены следующие задачи по дипломной работе:

- обоснованы теоретические и методологические разработки основных принципов экономики природопользования;

- произведена разработка и обоснование мероприятий по природоохранной деятельности;

- выполнены расчеты экологической ущерба при авариях на промысловых нефтепроводах.

Предмет исследования – разработка мероприятий, направленных на решение эколого-экономических проблем и природоохранных мероприятий и перспективы развития нефтедобывающей промышленности РК.

Новизна работы заключается в разработке программы мероприятий по решению эколого-экономических проблем и природоохранных мероприятий на предприятиях и оценке перспективы развития нефтегазовой отрасли Республики Казахстан, а также в рассмотрении в регулировании природопользования в условиях индустриального развития РК.

Дипломная работа состоит из 3 глав: теоретические аспекты экономики природопользования, эколого-экономические проблемы и природоохранные мероприятия в нефтегазовой отрасли РК, перспективы развития нефтедобывающей промышленности РК.

В первой главе раскрывается теоретические основы экономики природопользования, вводятся основные аспекты экономики. Во второй главе раскрыт обзор по нефтяной промышленности за последние годы, также рассмотрены формулы, по которым можно оценить ущерб при авариях на промысловых нефтепроводах. В 3 главе работы было рассмотрено применение природоохранных мероприятий в Жылыойском районе Атырауской области.

Так как, в настоящее время, нефтепродукты являются одним из важнейших энергоносителей для Человечества, и тенденция продлится, как минимум, на ближайшие 20 лет, проблема попадание нефти в гидросферу Земли остается достаточно актуальной.

Загрязнение континентальных и океанических вод углеводородами является в настоящее время одним из основных видов загрязнения гидросферы современным цивилизованным обществом. Тот факт, что существуют районы моря, где нефтеналивным судам разрешено сбрасывать воду после промывки танков, попирает все основы океанографии. Эта проблема стоит особенно остро в зонах эстуариев, где, несмотря на обилие рыбы, ее невозможно употреблять в пищу из-за неприятного вкуса, который придает ей нефть. Кроме того, действие углеводородов нарушает экологическое равновесие замкнутых морей.

Углеводородное загрязнение возникает в результате многих факторов, связанных с добычей нефти, ее транспортировкой танкерами и использованием нефтепродуктов топлива и смазочных материалов.

Основными теоретическими и методологическими источниками при написании дипломной работы служили казахстанские, российские и источники Интернет сайтов, посвященные управлению природоохранной деятельности, развитию и перспективам нефтегазовых предприятий казахстанской промышленности. Часть работы построена на статистических данных Агентства Республики Казахстан исследований и экспертных баз данных специалистов рынка. Данная тема также описывается практически в любой литературе по экологии (Ф. Рамад, «Основы прикладной экологии»; А.М. Владимиров, «Охрана окружающей среды»), но достаточно глубоко описаны процессы, происходящие в воде с нефтью людьми, специально занимающимися этой проблемой (И.А. Шалыгин и др., «Исследование процессов при сбросе отходов в море»).

1 Теоретические аспекты экономики природопользования

1.1 Экономика природопользования как теоретический фундамент современной экологической политики

Экономика природопользования как отдельная отрасль научного знания стала формироваться в 60–70-х гг. ХХ века. Ее возникновение было обусловлено необходимостью решения целого ряда теоретических и прикладных проблем, связанных с удовлетворением потребностей нынешнего и будущего поколений людей в безопасной и продуктивной окружающей среде .

Экономика природопользования (в расширенной редакции – экономика природопользования и охраны окружающей среды) – это экономическая дисциплина, изучающая проблемы взаимодействия экономической системы и окружающей среды.

Предметом экономики природопользования являются экономические отношения в области природопользования и охраны окружающей среды. Экономика природопользования не только вырабатывает фундаментальные принципы эколого-экономического анализа, но и служит теоретическим основанием экологической политики. Объектом анализа экономики природопользования являются окружающая природная среда с ее естественными и искусственными компонентами, а также природные ресурсы во всем их разнообразии.

Предмет и объект исследования определяют стоящие перед наукой задачи, которые рассматриваются на микро-, макро- и международном уровнях.

Основными задачами эколого-экономического микроанализа являются:

• обоснование выбора альтернативных вариантов использования окружающей среды как общественного блага и отдельных видов природных ресурсов и условиях их ограниченности;

• экономическая оценка природных ресурсов и услуг окружающей среды;

• обоснование критериев и показателей эффективности природоохранной деятельности;

• анализ случаев несостоятельности рынка в экологической сфере, выявление границ и особенностей рынков природных ресурсов, экологических благ и услуг;

• анализ внешних эффектов природопользования и их интернационализация, согласование индивидуального и социального оптимума пользования окружающей средой;

• разработка методов оценки эколого-экономического ущерба и применение полученных результатов для решения конкретных задач экологической политики.(2)

Основными задачами эколого-экономического макроанализа являются:

• разработка макроэкономических моделей с учетом требований экологической безопасности и реализации национальной концепции устойчивого развития;

• включение экологических природно-ресурсных параметров в систему национальных счетов, анализ воздействия экологической политики на макроэкономические показатели, формирование «зеленых» национальных счетов;

• учет экологических аспектов и критериев устойчивого развития при разработке макроэкономической политики;

• разработка и обоснование национальной экологической политики в соответствии с требованиями экономической эффективности, экологической безопасности и социальной справедливости.

На международном и глобальном уровне задачами экономики природопользования являются:

• экономическая оценка последствий трансграничного и глобального загрязнения окружающей среды и разработка соответствующих инструментов регулирования;

• учет экологических факторов и ограничений в теории и практике международной торговли и валютно-финансовых отношений, выяснение влияния экологической политики на сравнительные преимущества и конкурентоспособность продукции, изучение последствий экологической политики для либерализации международного торгового порядка;

• теоретическое обоснование и разработка согласованной экологической политики на межгосударственном уровне с учетом требований устойчивого развития.

В последние годы в рамках эколого-экономического микроанализа выделилась особая группа вопросов, связанных с обоснованием методов управления природоохранной деятельностью на уровне фирмы (предприятия). В результате в системе менеджмента сложился корпоративный экологический менеджмент, включающий стратегическое и текущее природоохранное планирование, разработку «зеленых» бизнес-планов, экологический аудит, контроллинг и т. д.

Исходя из предмета, объекта и задач исследования, основными понятиями экономики природопользования являются1:

• природопользование;

• экология;

• окружающая природная среда;

• биосфера и ноосфера;

• природные условия и природные ресурсы;

• качество окружающей природной среды;

• ассимиляционный потенциал окружающей среды;

• загрязнение окружающей природной среды;

• экономический ущерб от загрязнения и деградации окружающей природной среды.

Под природопользованием понимается область взаимодействия общества с окружающей средой, охватывающая процессы освоения и преобразования предметов и сил природы для удовлетворения потребностей человека.

Как сфера экономики, природопользование представляет собой совокупность отраслей, подотраслей и производств, которые специализируются на возобновлении природных ресурсов и восстановлении качества окружающей среды, на охране природной среды от загрязнения и разрушения, а также на выявлении, учете и подготовке природных ресурсов и экологических благ производительному и личному потреблению.

В формирование экономики природопользования как науки внесли свой вклад различные направления экономической мысли. На первоначальном этапе наиболее существенным был вклад неоклассической экономической теории, однако впоследствии с учетом предмета и объекта исследования ее основные положения были дополнены или пересмотрены.(3)

Теоретической основой современной экономики природопользования является экономика благосостояния. Она представляет собой направление нормативного анализа, опирающееся на ценностные суждения и разрабатывающее на их основе принципы и инструменты экономической политики.

Экономическая теория благосостояния рассматривает экономическую систему как единое целое. В центре ее внимания находятся такие вопросы, как справедливость распределения ресурсов между различными социальными группами и индивидами в обществе, несовпадение индивидуальных и общественных предпочтений, различия между индивидуальной и общественной эффективностью.

Она исследует процессы выбора и принятия решений в ситуациях, когда рынок не в состоянии эффективно распределять ресурсы общества.

Большинство экологических проблем связано именно с ситуациями несостоятельности рынка, что обусловлено особенностями экологических благ и природных ресурсов.

Важным инструментом анализа в рамках экономики благосостояния является функция общественного благосостояния. Она отражает различные оценочные суждения относительно справедливого или желательного распределения ресурсов в обществе.

Одним из элементов экономического механизма рационального хозяйствования в области природопользования и охране окружающей среды является планирование природопользования. Основная цель планирования состоит в обеспечении экономного и комплексного использования, а также, возможно, в повышении ресурсного потенциала страны.

В условиях рыночных отношений цели планирования сохраняются. Новый подход к самостоятельности предприятий, переходящих от административных методов управления к экономическим перспективам коренного изменения, роли, функций и методов планирования. В настоящее время происходит процесс становления и поиска наиболее эффективных форм и методов планирования рационального природопользования.

С переходом на экономические методы управления качественно меняются задачи и функции планирования природопользования. Предприятие возмещает ущерб, причиненный загрязнением окружающей среды и нерациональным использованием природных ресурсов, и несет материальную ответственность за соблюдение законодательства об охране природы.(4)

Основными экономическими стимулами воздействия на природоохранную и ресурсосберегающую деятельность предприятия через установление плановых целей по охране природы и рациональному использованию природных ресурсов являются поощрительные выплаты (санкции) за выполнение (или не выполнение) плановых целей, а также выделение ресурсов в зависимости от уровня их выполнения и премирование за сохранение удельного расхода ресурсов. Использование ценообразования как экономического рычага в системе хозрасчетного управления производством основано на стимулирующей функции цены. При повышении цен на продукцию возрастает прибыль предприятия, благодаря чему оно материально заинтересовано в увеличении объема производства. Но если рост прибыли чрезмерный, то это может ослабить заинтересованность трудового коллектива в экономии производственных затрат. Увеличение издержек производства наряду с уменьшением прибыли ослабляет роль цены, стимулирующая функция которой пропорциональна размеру обеспечиваемой ею прибыли. Поэтому в настоящее время осуществляется работа по приведению в соответствие с уровнем общественно необходимых затрат к отражению в них наиболее полной оценки живого труда и природных ресурсов, а также расходов по охране окружающей среды, социальному страхованию, профессиональной подготовке кадров. В ценах в полной мере отражается народнохозяйственная эффективность использования современных достижений науки и техники, мероприятий по сбережению природных ресурсов и утилизации вторичных видов сырья, топлива и энергии. Кроме того, при установлении цен на топливно-сырьевые ресурсы необходимо учитывать активизацию деятельности предприятий по ресурсосбережению. Установление цен на этих принципах позволяет предприятиям в условиях самофинансирования обеспечить осуществление природоохранных мероприятий, в основном за счет собственных средств, будет стимулировать их к комплексному использованию природных ресурсов, снижению возможного воздействия на окружающую среду. По мере формирования рынка роль цены будет пересматриваться.

Впервые в практику хозяйствования введена система платежей за природопользование. В систему платежей за природопользование вошли: платежи за право пользования природными ресурсами; платежи за воспроизводство и охрану природных ресурсов, осуществляемые государством или хозрасчетными специализированными предприятиями и организациями; компенсационные платежи за выбытие природных ресурсов из целевого использования или ухудшение их качества, вызванное деятельностью этих предприятий; платежи за выбросы (сбросы, размещение) загрязняющих веществ в природную среду; дополнительный налог с прибыли предприятий, выпускающих экологически опасную продукцию, применяющих экологически опасные технологии; штрафы и другие экономические санкции за нарушение норм рационального природопользования; льготы по налогообложению прибыли.

Все виды платежей за природные ресурсы устанавливаются в виде твердых ставок (нормативов) в расчете на единицу потребляемого (применяемого) ресурса запасов полезного ископаемого, 1 м2 воды и др. Платежи датируются с учетом качественных характеристик ресурсов и природных условий эксплуатации. За нарушение действующих норм и лимитов использования природных ресурсов (например, сверхнормативный расход запасов полезных ископаемых) применяются повышенные платежи, выплачиваемые из хозрасчетного дохода предприятий-нарушителей.(5)

Уменьшение налогооблагаемой прибыли при осуществлении природоохранных мероприятий при осуществлении их за счет прибыли, остающейся в распоряжении предприятий: налоговые льготы для предприятий, выпускающих природоохранное оборудование, материалы и реагенты, а также приборы и оборудование для мониторинга окружающей среды. Наряду с мерами поощрительного воздействия, должны применяться меры экономической ответственности за нарушение правил рационального природопользования.

Экономические санкции за нарушение природоохранного законодательства выплачивают за счет прибыли, остающейся в распоряжении предприятий. При этом за превышение допустимых объемов выбросов (сбросов, размещения) загрязняющих веществ платежи взимаются в кратном размере, исходя из затрат на предотвращение загрязнения.

Анализ практики применения действующего экономического механизма управления природопользованием показывает, что требуется его совершенствование на основе разработки экономических и организационных мер, которые позволят достичь реальных результатов в решении проблемы рационального природопользования. На это направлены усилия многих экономистов.

В условиях рынка, когда работа предприятия оценивается по показателям прибыльности и рентабельности, бесплатность природных ресурсов очень часто порождает бесхозяйственное отношение к ним.

Рентабельность и возможность самофинансирования предприятий зависит от объективных (природно-географических) и субъективных факторов, характеризующихся уровнем общественного развития (спросом на продукцию, объемы производства продукции, уровень технического оснащения, уровень технологии и т. д.). В этих условиях необходимо решить проблему устранения влияния природных факторов на показатели предприятия, чтобы гарантировать им равные экономические возможности социального и технического развития.

Плата за ресурсы предназначена для регулирования взаимоотношений государства и хозрасчетного предприятия по поводу конкретного природного фактора. Цель ее введения заключается в создании экономических условий для функционирования отдельных предприятий природоэксплуатирующих отраслей и стимулирование рационального использования природных ресурсов, т. е. создание такого механизма экономического стимулирования их использования, который обеспечит повышение эффективности всего общественного производства путем перехода на интенсивный путь развития и снижения ресурсоемкости национального дохода.

В систему платежей за использование природных ресурсов включаются три их вида: платежи за использование природных ресурсов универсального назначения; платежи за воспроизводство специализированных природных ресурсов; рентные платежи за использование относительно более благоприятных видов специализированных ресурсов.

Эти виды платежей должны устанавливаться, как правило, из расчета на единицу расходуемого (применяемого) природного ресурса (1 т погашенных запасов, 1 га земли, 1 м2 воды) и дифференцироваться с учетом рентообразующих факторов.

Рассмотренные платежи за использование природных ресурсов (в пределах установленных норм и лимитов) нельзя осуществлять со штрафными платежами (санкциями) за нарушение установленных нормативов и лимитов природопользования.(6)

Платежи за загрязнения осуществляются предприятием, и при этом размеры платежей зависят от объемов выбросов загрязняющих веществ и размещаемых в окружающей природе твердых отходов. Очевидно, что выбросы предприятий и значительные объемы отходов не позволяют своевременно предотвратить загрязнение, а тем более улучшить состояние окружающей природной среды. Введение платежных пропорций соответствующих уровню загрязнений, поставит в тяжелое финансовое положение производственные предприятия. Поэтому для постепенного достижения нормативного уровня предельно допустимых выбросов (сбросов) загрязняющих веществ в природную среду необходимо устанавливать и утверждать для каждого предприятия лимиты выбросов (сбросов) загрязняющих веществ, объемов размещаемых твердых отходов.

Объемы выбросов (сбросов) загрязняющих веществ в пределах лимитов определяются как допустимые на планируемый период. Допустимый уровень выбросов определяется с учетом экологической обстановки района (территории), размещения предприятий и экономических возможностей предприятий, утверждение лимитов выбросов осуществляется на основе заданий долгосрочных Государственных программ охраны природной среды и рационального использования природных ресурсов на период до 2015 г.

Конкретная экологическая ситуация территории, на которой размещено предприятие, определяет причину допустимого уровня выбросов (сбросов) загрязняющих веществ: чем более загрязнена территория, тем выше должны быть установлены предельно допустимые уровни выбросов (сбросов) -- ПДВ (ПДС). Порядок установления допустимых уровней выбросов для отдельных предприятий не разработан, а для размещения твердых отходов лимит определяется между планируемыми объемами образования и использования отходов. Размеры платежей за загрязнение определяются на основе двух видов нормативов платы: за допустимые, в пределах установленных лимитов, объемы выбросов; за превышение допустимых объемов выбросов

1.2 Экономический механизм комплексного использования природных ресурсов

Эффективность экономического механизма комплексного использования природных ресурсов во многих отраслях сейчас снижается из-за отсутствия стройной системы стимулирования повышения комплексности освоения ресурсов.

Разработана методика стимулирования комплексного и рационального использования полезных ископаемых, позволяющая в большей степени экономически заинтересовывать трудовые коллективы предприятий в эффективном использовании сырья. При определении степени выполнения реализации товарной продукции с учетом обязательств по ставкам предлагается попутную продукцию учитывать по номенклатуре и в объемах, распределяемых в централизованном порядке.

Экономическое стимулирование экономии сырьевых и материальных ресурсов. Затраты на мероприятия по экономии материальных ресурсов на производстве в целом сводятся к ограничению добычи топлива, сырья и других материальных ресурсов. Причем эффективность таких затрат возрастает. К основным направлениям организации работы по ресурсосбережению в промышленности относятся экономическое стимулирование рационального использования материальных ресурсов, разработка прогрессивной нормативной базы, создание системы управления материальными ресурсами разработка и внедрение научно-технических мер регулирования.

В современных условиях существенно возрастает роль экономического стимулирования в обеспечении процесса ресурсосбережения. Расширение хозяйственной самостоятельности основного звена промышленности - предприятия - открывает принципиально новые возможности для повышения действенности экономического стимулирования на снижение материальных затрат. В настоящее время конкретные виды материальных ресурсов, на экономию которых могут выплачиваться премии, определяются непосредственно на предприятиях и объединениях.(7)

Наряду с разработкой и внедрением системы материального стимулирования экономии сырья, топлива, материалов и энергии предусмотрены санкции за нерациональное их использование. Так введена имущественная ответственность предприятий за перерасход сырьевых, топливно-энергетических и других материальных ресурсов и за использование их не по назначению.

Суть ресурсного кризиса, который имеет глобальный характер, можно увидеть из схемы, центральным звеном, которой являются промышленные предприятия (см. рисунок 1). Создавая промышленное предприятие, его руководство сталкивается с тремя аспектами, на которые оно должно ориентироваться:

· экономичность и безотходность технологии;

· экологичность технологии, т. е. минимизация вредных выбросов в окружающую среду;

· максимизация прибыли.

Рисунок 1 – Суть ресурсного кризиса

В нашей стране опираются лишь на последний аспект – максимизацию прибыли. Так как покупать новейшие технологии, и вкладывать деньги в научно технический прогресс никто не хочет, а для минимизации вредных выбросов необходимо строить дополнительные очистные сооружения, что требует также больших затрат. Тем самым для человека важна лишь экономическая выгода, то есть денежный доход.

Газообразные выбросы установок перегонки и крекинга при переработке нефти в основном содержат углеводороды, моноксид углерода, сероводород, аммиак и оксиды азота. Та часть этих веществ, которую удается собрать в газоуловителях перед выходом в атмосферу, сжигается в факелах, в результате чего появляются продукты сгорания углеводородов, моноксид углерода, оксиды азота и диоксид серы. При сжигании кислотных продуктов алкилирования образуется фтороводород, поступающий в атмосферу. Также имеют место неконтролируемые эмиссии, вызванные различными утечками, недостатками в обслуживании оборудования, нарушениями технологического процесса, авариями, а также испарением газообразных веществ из технологической системы водоснабжения и из сточных вод.

Промышленная экология. Промышленное производство и его воздействие на окружающую среду.

Ещё в начале века Вернадский отметил, что деятельность человека стала сравнима с геологическими преобразованиями. В настоящее время человек использует более 60% суши и более 15% речных вод. Ежегодно человек добывает более 100 миллиардов тонн руды, уничтожая более 20 миллионов гектаров леса. В своей деятельности человек использует более 500 тысяч химических соединений. Из них более 40 тысяч вредны для человека, более 15 тысяч токсичны (см. рисунок 2).

Рисунок 2 - Четыре главные формы воздействия человека на биосферу

Под перерасходом материально-технических ресурсов понимается потребление их в производственных целях и размерах, превышающих потребность по нормам, установленным отраслевыми министерствами или ведомствами, а также самими предприятиями. К перерасходу не относится повышенный расход материальных ресурсов, вызванный проведением мероприятий по повышению технических характеристик выпускаемой продукции.

На предприятия, допустившие перерасход материалов (природных ресурсов), возлагается обязанность перечислить в бюджет двукратную стоимость израсходованных ресурсов в месячный срок по истечении квартала, в котором допущен перерасход. С момента совершения платежа в бюджет предприятие вправе потребовать возмещения убытков поставщиками и снабженческо-сбытовой организацией, поставка продукции которой с отступлениями от условий договора послужила причиной допущенного перерасхода и применения мер хозяйственной ответственности.

При использовании предприятием выделенных ему материальных ресурсов не по назначению оно уплачивает в бюджет трехкратную стоимость.

1.2 Инвестиции в нефтедобыче

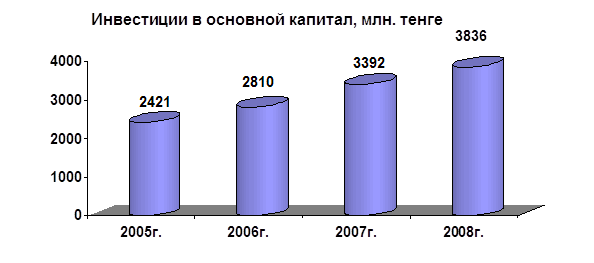

В 2008 г. положительный темп роста экономики поддерживался сохранением инвестиционной активности предприятий и организаций. Кроме того, по сравнению с 2007 г. активную инвестиционную политику проводил государственный сектор (см. рисунок 3).

За 2008 г. объем инвестиций в основной капитал по сравнению с 2007 г. возрос на 4,6% и составил 3,8 трлн. тенге.

Рисунок 3 - Инвестиции в основной капитал РК

Комплексное проведение инвестиционной политики Казахстана осуществляется через реализацию следующих стратегических задач СПР(8):

усиление роли государства в процессе привлечения и направления инвестиционных ресурсов на развитие реального сектора экономики с акцентом реализацию потенциала внутренних сбережений;

стимулирование притока иностранных инвестиций при соблюдении национальных интересов Казахстана и создания благоприятных условий для привлечения иностранных и отечественных инвесторов в приоритетные отрасли экономики;

создание условий для становления фондового рынка как важного звена экономики, обеспечивающего организованное перемещение финансовых потоков от инвесторов к заемщикам;

активизация кредитной деятельности банков в сфере реальной экономики.

В рамках реализации Стратегии индустриально-инновационного развития в 2008 г. во всех регионах республики на стадии реализации находилось 356 инвестиционных проекта на общую сумму свыше 3016 млрд. тенге. Реализовано 126 инвестиционных проектов. В региональном разрезе наибольшее количество введенных в эксплуатацию проектов зафиксировано в Актюбинской (23), Костанайской (18) и в Карагандинской(14) областях. Продолжена реализация программы «30 корпоративных лидеров», в рамках которой ведется осуществление «прорывных проектов» в различных секторах экономики Казахстана.

В истекшем году был определен перечень из 45 проектов, в том числе 28 производственных проекта и 17 инфраструктурных.

Для запуска и реализации прорывных проектов Правительством оказывается значительная государственная поддержка – это государственные гарантии и поручительства, кредитные линии институтов развития, инвестиционные преференции.

С начала реализации Программы введены в эксплуатацию 7 прорывных проектов общей стоимостью более 1,5 млрд. долл. США, что позволило создать дополнительно 2 600 рабочих мест, а также расширить экспортные возможности страны и снизить зависимость страны от импорта отдельных видов товаров и услуг.

Разработан законопроект «О внесении дополнений и изменений в некоторые законодательные акты РК по вопросам инвестиций и экспорта», регламентирующий стимулирование и продвижение инвестиций и экспорта товаров на внешние рынки.

Утвержден План мероприятий по привлечению инвестиций из стран Юго-Восточной Азии и Ближнего Востока на 2009 год(9). В настоящее время Правительством РК подписано 41 двухсторонних и 1 многостороннее Соглашение о поощрении и взаимной защите инвестиций.

В соответствии с законодательством об инвестициях заключено 107 контрактов на осуществление инвестиций, предусматривающих инвестиционные преференции, с общим объемом заявленных инвестиций 2283,5 млрд. тенге (19,0 млрд. долл. США), что 9,3 раза больше по сравнению с 2007 г. (102 контракта на сумму 245,0 млрд. тенге).

В целях стимулирования инвестиционной активности в принятом новом Налоговом кодексе:

исключены инвестиционные преференции освобождения от уплаты налога на имущество и земельного налога, обложения таможенными пошлинами и предоставления государственных натурных грантов и предусмотрено уменьшение ставки корпоративного подоходного налога с 2009 г. – до 20%, с 2010 г. – до 17,5%, с 2011 г. – до 15% (в 2008 г. – 30%);

упрощен порядок применения инвесторами инвестиционных преференций, а именно, упразднен ранее существовавший порядок получения инвестиционных преференций, которые предоставлялись лишь с момента заключения контракта с уполномоченным органом (Комитет по инвестициям). В настоящее время, предоставление инвестиционных налоговых преференций, т.е. снижение ставки по КПН, заключается в отнесении на вычеты стоимости объектов преференции и последующих расходов на реконструкцию и модернизацию;

срок переноса убытков увеличен с 3 до 10 лет, что позволит получить пользу от преимуществ инвестиционных налоговых преференций;

ставка налога на добавленную стоимость уменьшена до 12%.

По данным Платежного баланса по состоянию на 30 сентября 2008 г. валовой приток иностранных прямых инвестиций (ИПИ) в Казахстан по сравнению с аналогичным периодом 2007 г. увеличился на 1,9 млрд. долл. и составил 12,8 млрд. долл.

В структуре валового притока ИПИ по видам экономической деятельности основные вложения прямых инвестиций по-прежнему осуществлялись в деятельность по проведению геологической разведки и изысканий, на которую пришлось 41,9% от суммы валовых поступлений ИПИ (40,3% в 2007 г.), добычу сырой нефти и природного газа – 22,2% (31,6%), а также в финансовое посредничество – 15,7% (2,9%).

В целом за отчетный период приток ИПИ в нефтегазовую отрасль республики превысил 8,2 млрд. долл., что на 5% больше чем в аналогичном периоде 2007 г.

Привлечение инвестиций и развитие специальных экономических зон. Краткий анализ текущей ситуации. За период с 1993 года, включая 9 месяцев 2009 года, в экономику страны было привлечено 102,9 млрд. долларов США прямых иностранных инвестиций (далее – ПИИ), в том числе в несырьевые сектора экономики - 14,6 млрд. долларов США (14,2 % от общего объема).

Среди факторов, негативно влияющих на привлекательность многих перспективных для Казахстана секторов экономики ключевыми являются следующие:

низкая емкость внутреннего рынка;

отдаленность от крупных рынков сбыта и отсутствие удобной логистики влекут значительные расходы на транспортировку товаров;

относительно высокая стоимость рабочей силы при нехватке высококвалифицированных кадров и отсутствие соответствующей инфраструктуры;

отсутствие централизованной