Венчурний бізнес в Європі та його адаптація до українських умов

ВСТУП

Актуальність теми. Наразі одним із дієвих виправданих механізмів впровадження високотехнологічних інноваційних проектів є венчурне підприємництво. За умов інтенсивного науково-технічного розвитку і приватні підприємці, які безпосередньо є ініціаторами нових проектів, і великі промислові компанії, і держава чітко усвідомлюють, що відмова від інвестування в інноваційну сферу призведе до значного уповільнення соціально-економічного розвитку. Тому слід створювати такі економічні механізми, які б, з одного боку, сприяли впровадженню у виробництво новітніх досягнень НТП, а з іншого боку, дозволили б звести до мінімуму фінансовий ризик окремих інвесторів. На сьогодні таким ефективним механізмом, як це підтверджує світова практика, є венчурне підприємництво.

Досліджуючи венчурний бізнес в країнах Європи слід закцентувати увагу на його пристосуванні до українських умов, тобто зосередитись на тих питаннях, які є повністю або більшою мірою недослідженими. Як правило це – розробка планів, проектів, моделей чи стратегій щодо удосконалення економіки задля розвитку венчурного бізнесу в країні; розвиток науково-технічного прогресу та впровадження новітніх досягнень науки і техніки у виробництво в Україні, спричинені венчурним фінансуванням; розвиток венчурного бізнесу в Україні; сприятливість економіки для залучення венчурного капіталу; інвестиційні можливості країни; можливості створення інфраструктури венчурних фондів; оцінка перспектив та можливостей країни щодо участі у венчурному бізнесі; створення умов для впровадження механізму поєднання інвесторів з венчурними підприємцями; розробка ефективного механізму порядку утворення та використання коштів венчурного фонду; розробка нормативно-правової бази, яка б регламентувала правові відносини у сфері венчурного інвестування тощо.

Даною проблематикою займаються такі відомі вітчизняні та зарубіжні дослідники як: Азеєв А.А., Антонюк Л.Л., Аренс У.Ф., Аррендондо Лені, Артамонов Г.Т., Бланк І.А., Бове К., Бузова Н.Н., Бурлак Г. Н., Войт С.М., Дагаєв А.А., Дворак І., Кузнєцова І.С., Кутрань К.В., Матієнко В.М., Микитюк О.П., Москвін С., Наумець І., Омельченко А.В., Павлишин П., Поручник А.М., Чернадчук В.Д., Чорнїєнко А., Шклярук С., Щукін О.І. та інші.

При написанні роботи використовувались матеріали із економічних журналів, часописів, монографій, а також газети та інтернет-ресурси.

На основі актуальності даної теми слід сформулювати мету, завдання, об’єкт і предмет дослідження.

Мета дослідження – знайти шляхи розвитку венчурного бізнесу в Україні; зважити усі "за" і "проти" щодо діяльності венчурних підприємств з урахуванням зарубіжного досвіду; запропонувати власні ідеї щодо функціонування венчурного бізнесу в Україні, а також визначити позитивні та негативні сторони даного виду діяльності.

До основних завдань слід віднести наступні:

- аналіз значення, ролі, функцій та особливостей венчурного бізнесу;

- дослідження венчурної діяльності в різних країнах Європи та в світі;

- характеристика фінансової діяльності венчурних підприємств;

- визначення впливу венчурного бізнесу на різні сфери господарського життя;

- дослідження можливостей та шляхів розвитку венчурного бізнесу в Україні;

- аналіз ролі венчурного бізнесу в інформаційній та інноваційній сферах;

- визначення участі та ролі держави у підтримці венчурних підприємств;

- аналіз етапів встановлення венчурної індустрії в світі;

- виявлення позитивних та негативних рис венчурного бізнесу;

- визначення механізмів інвестування на ринку цінних паперів;

- оцінка ступенів ризику при здійсненні венчурного інвестування;

- визначення діяльності інституціональних інвесторів та фінансових посередників;

- здійснення порівняльного аналізу факторів впливу венчурного бізнесу на економіку країн Європи;

- оцінка можливості та подальшого розвитку даного виду діяльності, застосувавши власні пропозиції, аргументи та підтверджені факти;

- доведення доцільності та необхідності здійснення венчурної діяльності тощо.

Об’єктом дослідження виступає вид бізнесу, орієнтований на практичне використання технічних новинок, результатів наукових досягнень, а також ноу-хау, ще не випробуваних на практиці.

Предмет дослідження включає механізми адаптації венчурного бізнесу до українських умов.

Для поставленої мети та завдань в роботі було використано ряд методів дослідження, до яких слід віднести наступні: аналіз, спостереження, синтез, експеримент, узагальнення, систематизація та класифікація.

Наукова новизна полягає у: систематизації інформації щодо діяльності інституціональних інвесторів, яка пов’язана із поняттям ризику та виявленні особливостей венчурного інвестування в США, Європі та Україні; виявленні нових ринків венчурного капіталу; виникненні нових предметів та товарів споживання завдяки вкладенню венчурного капіталу; дослідженні нових форм венчурного бізнесу; винайденні методів, що сприяють скороченню ризиків тощо.

Практичне застосування одержаних в роботі результатів передбачає наступне: на основі проведених досліджень було визначено основні проблеми та перешкоди, що стримують розвиток венчурного капіталовкладення в Україні, а також запропоновано власні шляхи розвитку венчурного підприємництва й стимулювання виробництва високотехнологічної, конкурентоспроможної та якісної продукції. Також було запропоновано власну модель розподілу джерел чистої енергії в майбутньому.

Я рекомендую взяти до уваги усі результати досліджень, оцінити запропоновані ідеї, проаналізувати їх та побудувати моделі, які б допомогли знайти шляхи швидкого пристосування венчурного бізнесу до українських умов. Також, рекомендую проводити подальші дослідження на основі моїх досліджень.

Охарактеризуємо коротко, про що йдеться в основних розділах дипломної роботи.

У розділі 1 розкрито суть та значення венчурного бізнесу, визначено причини його виникнення, виділено основні функції венчурного бізнесу, охарактеризовано основні поняття, що стосуються даного виду бізнесу, визначено структуру венчурного фонду, визначено основні способи фінансування венчурних підприємств, здійснено оцінку ризиків венчурних проектів, визначено сектори ринку інформаційних продуктів та послуг.

У розділі 2 досліджено основні етапи встановлення венчурної індустрії в світі, виявлено місце виникнення венчурного бізнесу, визначено ряд компаній, що займаються венчурною діяльністю, досліджено шляхи розвитку венчурного бізнесу в Європі, визначено умови та джерела венчурного фінансування, проведено дослідження щодо венчурної діяльності та венчурного фінансування в окремих країнах Європи, здійснено аналіз графічного матеріалу, виявлено негативні чинники, що стримують венчурну індустрію, здійснено порівняльний аналіз та співставлення даних в окремо взятих країнах.

У розділі 3 визначено умови для формування інвестиційного клімату в Україні, визначено історичні фактори інвестиційної привабливості України, виокремлено підходи щодо формування венчурного бізнесу в Україні, проаналізовано основні показники розвитку інвестиційних фондів, досліджено роль венчурних компаній в Україні, визначено структуру портфеля цінних паперів венчурних інститутів спільного інвестування та їх динаміку, визначено можливості вітчизняної економіки щодо венчурних інвестицій за допомогою досвіду зарубіжних країн, визначено основні шляхи вдосконалення венчурного бізнесу в Україні, проаналізовано сучасний стан вітчизняного ринку венчурного капіталу, визначено переваги та недоліки джерел фінансування, визначено економічну цінність венчурного капіталу та запропоновано власні шляхи щодо вдосконалення та адаптації венчурного бізнесу до українських умов, а також запропоновано власну модель розподілу джерел чистої енергії.

венчурний бізнес інвестування ризик

РОЗДІЛ 1. СУТЬ,ФУНКЦІЇ ТА ОСОБЛИВОСТІ ВЕНЧУРНОГО БІЗНЕСУ

1.1 Поняття та роль венчурного бізнесу

Венчурний бізнес (від англ. venture - ризикований) - ризикований науково-технічний чи технологічний бізнес. Венчурний бізнес є похідним від науки, фундаментальної і прикладної, і з'явився на світ як вимога економічного розвитку як відсутнього ланки між наукою і виробництвом.

Сформувався він вперше в сучасному вигляді в Силіконовій долині в США, і звідти поступово поширився з національними відмінностями по всім розвиненим і великим країнам, що розвиваються (Китай, Індія, Бразилія та інші).

Венчурний бізнес (коротко - венчур) має особливе значення в процесах створення ефективної і конкурентоспроможної сучасної економіки.

Високі технології, що створюються на базі венчура, дозволяють країні з "наздоганяючою економікою" наблизитися в доступному для огляду майбутньому з душовим доходом до розвинених країн світу. Так, наприклад, Нова Зеландія, країна з найрозвиненішим в світі сільським господарством, залишається в нижній частині списку розвинених країн світу за ВВП на душу населення. У той же час Сінгапур, який зумів поставити у себе на високому рівні інноваційний венчурний бізнес, порівнявся по цьому показнику з передовими країнами світу.

Місію створення кластерів високих технологій і виконує венчурний інноваційний бізнес. Венчурний бізнес є провідною креативною частиною хвильового інноваційного процесу, так би мовити його системним ядром.

Розвинений венчурний технологічний бізнес є тим базовим сектором постіндустріальної і нової економік, який визначає здатність країни утримувати конкурентоспроможні світові позиції в передових технологіях.

Венчурним бізнесом займаються самостійні фірми, які спеціалізуються на дослідженнях, конструкторських розробках та створенні нових продуктів. Ці фірми діють у сфері досліджень на етапі зростання ринку з максимальною активністю. Фірми не прибуткові. Вони не займаються безпосередньо виробництвом, а передають результати своїх досліджень для впровадження у виробництво іншим фірмам. Створення венчурної компанії передбачає наявність таких умов:

• наявність інноваційних ідей;

• потреба суспільства і підприємців у створенні нового виробництва;

• наявність ризикового капіталу для фінансування НДР.

Венчурний бізнес виконує такі функції:

- впровадження ризикових проектів для одержання прибутків,підприємницького та засновницького доходів шляхом організації компанії, що займається впровадженням нововведень і подальшим їхнім розвитком;

- прискорення інноваційного розвитку;

- здатність вивести економіку країни на вищий рівень;

- забезпечення прориву вітчизняних технологій на світові ринки тощо.

Венчурна фірма — дрібна або середня інвестиційна фірма, зайнята науковими дослідженнями, інженерними розробками та їх кредитуванням. Вловлюючи і фінансуючи нові ідеї, венчурна фірма допомагає великим компаніям розробляти новітні напрями науково-технічного прогресу. Операції, що проводяться такими фірмами, (венчурні операції), характеризуються підвищеною мірою ризику (25).

Венчурні фонди — це спеціалізовані фінансові інститути, створені для роботи в зоні найбільшого ризику, внаслідок чого їх інвестиції є найдорожчими, чого не можна сказати про спільне інвестування, яке ніколи не було орієнтоване на високий дохід і значний ризик.

Венчурні фонди - це найбільш перспективний напрямок серед інститутів спільного інвестування.

Головне завдання венчурного фонду - залучити кошти від інвесторів і спрямувати їх на високоприбутковий бізнес, наприклад, шляхом купівлі цінних паперів підприємства. При цьому акції купуються не на відкритому ринку, а шляхом їх приватної купівлі у власників. Через деякий час венчурний фонд продає акції, які сильно виросли в ціні, стратегічному інвестору та розподіляє отриманий дохід від їх реалізації серед учасників фонду. Враховуючи, як багато в нашій країні недооцінених підприємств, нескладно уявити, які доходи може принести таке інвестування.

Хоча, якщо придивитися уважніше до наших венчурних фондів, можна побачити, що заробляють вони аж ніяк не цим. Понад 70% їх вкладень - це будівництво. Завдяки податковим пільгам, якими користуються венчурні фонди, забудовники та інвестори можуть непогано заощадити. Враховуючи той факт, що держава не обмежує венчурні фонди ні за кількістю учасників, ні по інструментах вкладень, венчури чудово підходять для інвестування коштів у будівництво житла - вони позбавляють забудовника від необхідності платити податок з прибутку, що збільшує рентабельність його роботи (24).

Суть схеми така: забудовник заздалегідь формує коло інвесторів і створює з ними венчурний фонд, продавши їм свої сертифікати. Потім венчурний фонд направляє виручені від продажу сертифікатів гроші забудовникові. Після закінчення будівельних робіт він передає готові споруди інвесторам у податковому звіті. Ті ж, у свою чергу, продають нерухомість і отримують гроші. А сам фонд продовжує існувати й далі, не виплачуючи податки в казну.

Адже, за законом, всі податки він повинен виплатити тільки у разі закриття.

Крім того, венчурні фонди дають можливість:інвестувати кошти за кордон; реалізовувати вексельні схеми; отримувати кредити під заставу активів.

Усім цим вдало користуються різні "оптимізатори". При цьому реальних інвесторів, охочих заробити через венчурний фонд, а не просто ухилитись від податків, досить мало (33, с.206).

Якщо відкинути оптимізаторські схеми, то можна констатувати, що українські венчури найбільше приваблює: ритейл; виробництво хай-тек продукції; програмне забезпечення; машинобудування.

Структуру венчурного фонду можна представити за допомогою наступної схеми.

Рис.1.1. Схема структури загального фонду венчурного капіталу

Запропонована схема діє переважно в США та деяких країнах Європи, зокрема Їзраїлі.

Для забезпечення високої прибутковості венчурні фонди повинні вибрати найменш конкурентні види бізнесу - ними стають підприємства з виробництвом наукомісткої продукції. Головна перевага таких підприємств - інтелектуальна складова. Знання приносять значно більший економічний ефект, ніж матеріальні ресурси, адже видобуток і транспортування останніх вимагає значних витрат. Ось чому інвестиції в хай-тек зручні і досить швидко приносять прибуток.

Така інвестиційна діяльність триває від двох років до п'яти, і часом може принести в результаті до 300% річних прибутку. Але не можна забувати про значення самого слова "венчур". За статистикою, лише 40-45% ризикових вкладень закінчуються вдало. Інші - або не приносять ніякого доходу, або наносять збиток інвесторам.

Однак пільгове оподаткування і повна свобода вкладень робить цей бізнес дуже привабливим. Не варто забувати, що в Європі та США венчурні фонди приносять інвесторами мільярдні доходи. Щоправда, на Заході вкладати кошти у венчурні фонди дозволено не тільки фізособам, але і пенсійним фондам. У нас венчурні фонди більш ризиковані, однак можливостей для великого заробітку набагато більше.

Значення венчурного бізнесу полягає в тому, що він:

1) привів до створення нових життєздатних господарських одиниць, які впливають на всю традиційну структуру ведення наукових досліджень, і викликав структурні зміни в суспільному виробництві країн;

2)сприяв технічному переозброєнню традиційних галузей виробництва;

3) спонукав великі корпорації до вдосконалення принципів управління та організаційних структур;

4) змінив погляд на ніби постійну перевагу великих корпорацій в дослідницькій діяльності;

5) показав, що орієнтація на довгострокові цілі вимагає створення спеціальної кредитно-фінансової системи у вигляді венчурного капіталу;

6) збільшив зайнятість висококваліфікованих фахівців;

7) сприятливо вплинув на розвиток законодавчої бази з проблем підтримки наукових досліджень.

Венчурний бізнес здійснюється завдяки діяльності венчурних підприємств, про що і йтиметься далі.

Венчурний бізнес не дає стовідсоткової гарантії прибутку в бізнесі. Венчурні інвестиції можуть принести як колосальний дохід, так і колосальний збиток. Втім, на користь венчурного бізнесу свідчить той факт, що він значною мірою вплинув на зростання економіки Європи і Америки, і не був так схильний економічній кризі, як традиційні види бізнесу. В даний час і на Україні відбувається формування сприятливих умов для розвитку венчурного підприємництва і венчурного бізнесу (86, с.6-8).

Венчурні інвестиції небезпечніше вкладати у вже функціонуюче та зростаюче підприємство, так як вони пов'язані з наступними основними ризиками:

- існує високий ступінь технічної невизначеності у створенні продукту;

- технологічно досконалий продукт може не відповідати ринковому попиту;

- не враховані будь-які ринкові фактори при формулюванні бізнес ідеї;

- відсутній чіткий план і програма дій щодо реалізації венчурного проекту.

Такі ризики виправдовуються тим, що реалізація інноваційного проекту, що є об'єктом венчурних інвестицій, спочатку оцінюється як високоприбуткове. Сутність венчурного бізнесу як високоризикованої і потенційно високоприбуткової діяльності визначає наступні особливості його функціонування:

- обєктом капіталовкладень є ризиковані венчурні проекти;

- здійснюється портфельне управління капіталом;

- основна частина венчурних інвестицій вкладається в статутний капітал венчурних компаній;

- венчурний інвестор бере активну участь в управлінні інноваційним проектом або, принаймні, забезпечує собі надійний контроль;

- реалізується гнучкий механізм узгодження інтересів інвесторів і менеджерів залежні від етапу розвитку венчурного проекту;

- спочатку визначається спосіб виходу інвестора з венчурного бізнесу у фазі зрілості проекту.

Таким чином, венчурний бізнес взаємно привабливий як для венчурних підприємців, які отримують додатковий капітал для розвитку і розширення компанії, так і для венчурних інвесторів, для яких при правильному виборі об'єкта інвестування кінцевий фінансовий результат істотно перевищує потенційний ризик (89, с.3-10).

1.2 Фінансова діяльність венчурних підприємств та методи оцінки венчурних проектів

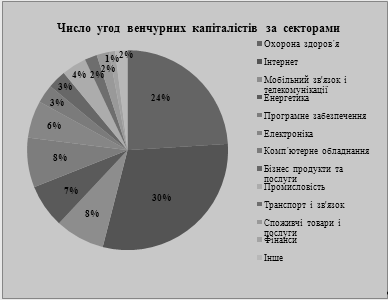

Венчурне інвестування значно посилилось у 2010 р. Кількість угод зросла із 687 (2009 р.) до 731 у 2010 р.

Розглянемо угоди, укладені венчурними капіталістами за секторами економіки за допомогою нижче поданої діаграми (рис.1.2.).

Рис.1.2. Число угод венчурних капіталістів за секторами (74)

Існує два способи проводити фінансування діяльності підприємства – пряме фінансування і боргове.

Боргове фінансування – це кредити банків, випуск облігацій.

Пряме фінансування здійснюється, коли інвестор вносить кошти або інше майно в статутний капітал підприємства чи купує акції цього підприємства і, таким чином, одержує право на частку в майбутніх прибутках (дивіденди). Величина частки визначається величиною внеску в статутний капітал або кількістю придбаних акцій.

Інвестором венчурних фондів можуть бути:

- комерційні банки, які насамперед зацікавлені в зниженні своїх кредитних ризиків;

- інвестиційні банки - це інвестиційні інститути, що займаються розміщенням нових випусків цінних паперів; правильніше вважати інвестиційний банк не інвестором, а фінансовим посередником;

- торгові банки, що мають значний капітал, що дозволяє їм здобувати цінні папери не тільки для перепродажу, але і як об'єкт інвестицій;

- інвестиційні фонди. Існує безліч різних організаційно-правових форм інвестиційних фондів. Прийнято виділяти дві основні категорії інвестиційних фондів: відкриті і закриті.

- стратегічні інвестори - прагнуть придбати великі пакети акцій, фахово розбираються в специфіці роботи підприємств інвестованих, втручаються в оперативне керування ними.

- венчурні капіталісти і венчурні фонди - прагнуть придбати значну частку в підприємстві (20-40%).

Досвід розвинутих економічних країн у періоди промислового спаду, що стикалися з проблемами, аналогічними нинішнім вітчизняним, свідчить, що венчурні фонди можуть служити одним з ефективних засобів подолання дефіциту і дорожнечі інвестиційних ресурсів (66, с.65).

Венчурні фонди Західної Європи інвестують в економіку регіону більше 6,5 млрд. доларів на рік. Але, на відміну від американських, європейські фонди ризикового фінансування воліють вкладати кошти не в початковий, а у вже зрілий, що добре зарекомендував себе, бізнес.

Головна відмінність венчурних фондів від інших інституційних інвесторів полягає в тому, що перші інвестують кошти шляхом придбання акцій підприємств, котрих вони інвестують. Більшість фондів створюється на період 7-10 років. По завершенні цього періоду фонд реалізує всі придбані корпоративні цінні папери і ліквідується. Тому венчурні фонди зацікавлені у високому котируванні акцій підприємства-реципієнта.

Інвестор готовий нести великі ризики, тому венчурним фондам потрібно набагато більше часу для прийняття рішень, як правило, не менше півроку.

Основною проблемою венчурного бізнесу є високий ступінь ризику при здійсненні венчурного проекту. Перед здійсненням проекту необхідно оцінити можливі інноваційні втрати.

Фінансові витрати на проведення технічних заходів, часовий розрив між впровадженням нововведень і одержанням корисного результату, а також імовірність втрат від нововведень вимагають оцінки ризику інноваційних рішень. При цьому виникає необхідність чіткого розмежування очікуваних збитків, що в економічній практиці не знаходить належної уваги.

Є велика кількість факторів, що впливають на формування інноваційних ризиків. Найголовнішими з них щодо венчурного інвестування є наступні: зовнішній ризик, ризик стабільності партнерства,банківський ризик, ризик стабільного постачання, ризик зміни податкової політики, ризик зміни бюджетних відрахувань, ризик підрядного партнерства, ринковий ризик, ризик зменшення попиту, ризик надлишку, ризик скорочення фінансування тощо.

Поряд із зовнішніми факторами інноваційних ризиків помітний вплив роблять специфічні внутрішні умови, що перешкоджають розвитку інноваційної діяльності і підвищують ступінь ризику нововведень на рівні підприємств. Це стосується насамперед витоку кадрів із сфери науково-технічної діяльності за межі країни. Разом з тим очевидна неспроможність підприємств у справі підготовки менеджерів і виконавців в області інновацій.

Крім існування самостійних ризикових фірм великі корпорації самі створюють у своїй структурі спеціальні підрозділи, призначені для добору і фінансування цікавих ідей, освоєння новітніх технологій, пропонованих як незалежними малими наукомісткими фірмами, так і співробітниками самої корпорації. Таким чином, характерним у розвитку корпорацій ризикового фінансування стало формування цілком належних їм ризикових фірм.

Створювані тимчасові, автономно керовані спеціалізовані підрозділи називають "внутрішніми венчурами". При успішній діяльності "внутрішнього венчура" він стає одним з виробничих підрозділів корпорації, а його продукція реалізується за сформованими у корпорації каналами збуту.

Необхідно мати на увазі, що фінансування компаній, котрі знаходяться на стадії "розширення", тобто вже існуючого і функціонуючого бізнесу, потребує розрахунку їхньої вартості. Для цього використовуються два основних методи оцінки первісної вартості компанії. Перший - заснований на оцінці вартості активів чи чистих активів. Другий - на розмірі річного обороту чи обсягу продажів. Розрахунок первісної вартості необхідний для визначення структури угоди. З огляду на те, що в переважній більшості випадків, при первинному інвестуванні венчурний капіталіст претендує на контрольний пакет акцій, обсяг наданих інвестицій повинний бути пропорційний попередній оцінці вартості компанії (8, с.103).

Кожне венчурне підприємство здійснює оцінку венчурних проектів за допомогою певних методів.

В умовах принципових зрушень в складі та характері інформаційного, технологічного та інституційного базису господарських структур, гостро постають проблеми розробки нових методів керування та реалізації системи заходів, спрямованого на опанування нових видів продукції (продуктові інновації), вдосконалення або створення нових виробничих технологій (технологічні інновації), створення та формування умов, які б забезпечили зміцнення ринкових позицій, умов доступу до інформаційних, матеріальних ресурсів, в тому числі розробку нових методів та інструментів активізації інноваційної діяльності та вибору засобів досягнення цілей та методів оцінки результативності венчурних проектів.

Головна мета венчурного фінансування інноваційних проектів зводиться до того, що грошові кошти одних підприємницьких структур та інтелектуальні можливості інших об’єднуються у реальному секторі економіки для того, щоб принести новій компанії прибутки.

Роль інвестора в успішному розвитку проінвестованої компанії не обмежується лише своєчасним фінансуванням, а включає одночасно інвестування власного досвіду ведення бізнесу та ділових зв’язків, які сприяють розширенню діяльності компанії, появі нових контактів, партнерів та ринків збуту. Оскільки вирішальна роль в успішності венчурного проекту належить не стільки ідеї, яка лежить в основі продукту або технології, скільки якості управління проектом, тож венчурного капіталіста менше цікавлять тонкощі наукової ідеї, при цьому він приділяє значну увагу детальній оцінці потенційних можливостей капіталізації цієї ідеї та організаційних здібностей керівника та управлінського персоналу компанії.

Мета експертизи інноваційного венчурного проекту полягає в оцінці наукового та технічного рівня проекту, можливостей його виконання та ефективності, наслідків його реалізації.

Експертиза венчурного проекту ґрунтується на таких принципах:

- системність організації експертної роботи та єдності її нормативно-методологічного забезпечення;

- незалежність та правова захищеність учасників експертного процесу, їх компетентність та заінтересованість в отриманні об’єктивних результатів;

- наукова та економічна обґрунтованість експертних оцінок, їх орієнтацію на світовий рівень розвитку науки та техніки, норм та правил техногенної і екологічної безпеки, вимог стандартів і міжнародних угод;

- об’єктивність сприйманих рішень по результатам експертизи.

Сучасні методи оцінки інвестиційних проектів базуються на припущенні, що інвестиційний проект розробляється, базуючись на цілком визначених припущеннях щодо капітальних та поточних витрат, обсягів реалізації зробленої продукції, цін на товари, часових рамок проекту. Незалежно від якості і обґрунтованості цих припущень майбутній розвиток подій, пов’язаних з реалізацією проекту, завжди неоднозначний. Це основна аксіома будь-якої інвестиційної діяльності. У зв’язку з цим, практика інвестиційного проектування розглядає, серед іншого, аспекти невизначеності та ризику.

Серед найбільш розповсюджених методів аналізу інвестиційних проектів можна виділити такі: метод коригування норми дисконту, аналіз чутливості критеріїв ефективності, метод сценаріїв, метод Монте-Карло, аналіз ймовірних розподілів потоків платежів, дерева рішень та інші.

Складність застосування більшості стандартних методів аналізу інвестиційних проектів для аналізу венчурних інноваційних проектів полягає у тому, що венчурні капіталісти мають справу більше з ідеями, ніж з конкретними цифрами. Таким чином, до кількісного аналізу венчурного проекту необхідно визначити, перш за все, чи буде проект взагалі ефективним (4, с.79).

Одним з найпрогресивніших методів аналізу інвестиційних проектів є квантово-економічний аналіз (КЕА). КЕА – новітня методологія прогнозу, що дозволяє не тільки інтуїтивно передчувати, а заздалегідь передбачати, і визначати ті проекти і компанії, що неефективні і не будуть мати успіху. КЕА не тільки вирізняє приречені проекти, але виявляє причину, з якої починання приречене, і дозволяє вибрати прийом, що може виправити ситуацію.

Основною відмінністю широко використовуваних методів аналізу інвестиційних проектів від КЕА є те, що вони зосереджені на аналізі окремих параметрів, що не дає змогу отримати цілісну картину майбутнього розвитку бізнесу. Прикладом може виступати аналіз документів бухгалтерського обліку, прогнози фінансових та кількісних показників, застосування до них аудиторського аналізу та розрахунки різноманітних коефіцієнтів.

З точки зору КЕА більшість проектів потерпає поразку саме тому, що їх окремі складові не відповідають один одному. Або дана конкретна компанія не мала змоги і не змогла позиціонувати даний продукт на даному ринку. При цьому слід зазначити, що самі по собі і продукт, і компанія, і ринок окремо цілком привабливі, і бізнес-аналітик дасть проектові "зелене світло". Однак проект приречений, а інвестиція загублена.

Квантовий економічний аналіз розглядає класифікацію етапів еволюції компаній, ринків і продуктів, але основна ідея концепції КЕА полягає в тому, що важливі не стільки рівні еволюційного розвитку продукту, компанії та ринки самі по собі, а правильне сполучення цих рівнів. Вміння визначити "дозволені" та "заборонені" сполучення дало можливість створити інструментарій для інвесторів, менеджерів, маркетологів, що постійно розширюється та поповнюється.

Ефективне застосування КЕА неможливе без чіткого розуміння компанії. Так, КЕА визначає компанію як інститут, створений з метою приносити максимальний прибуток власникам її акцій. Компанія залишається незмінною доти, поки не міняються власники акцій і розподіл пакетів між ними, або змінюється кількість самих акцій.

Теорія квантового економічного аналізу заснована на аналізі сполучення стадій розвитку життєвих циклів компаній-ринків-товарів. Згідно КЕА життєвий цикл компаній складається з трьох дискретних стадій, товару – з чотирьох стадій, ринку – з п’яти стадій. Таким чином, існує 60 варіантів комбінацій. Непрограшними є усього лише 15 з них – коли товар, компанія та ринок еволюційно відповідають один одному, інші ж 45 – непрацездатні, заздалегідь програшні (5, с.373).

Типовий розвиток життєвого циклу товару, згідно теорії КЕА, представляється у вигляді чотирьохетапної моделі. Основою класифікації товару по стадіях розвитку є його продуктивність або основний технічний параметр. Першим етапом є інновація, тобто принципово нова технічна система. Це може бути продукт, який виконує нову функцію або продукт, який виконує вже відому функцію за рахунок реалізації нового принципу. Такий товар, оскільки він заснований на новому принципі дії, може потенційно досягти більших результатів ніж його попередник, який, як правило, працює на межі своїх можливостей. Коли мінімальне функціональне ядро технічної системи створене і вона запрацювала, реалізуючи новий принцип дії, система преходить на другий етап свого розвитку. Основною характеристикою другоетапної технічної системи є те, що її продуктивність починає рости прямо пропорційно вкладеному капіталу, в тому числі і інтелектуального. Коли потенційно можливі ресурси підвищення продуктивності вичерпані і продукт доведений до максимуму своїх технічних можливостей, технічна система переходить на третій етап розвитку. На четвертому етапі розвитку технічна система знижує свої технічні показники з максимально можливих до того рівня, який необхідний саме в даний час на даному ринку.

Основним параметром, що характеризує еволюцію компаній, є доступ компаній до капіталу. Компанії першого рівня мають доступ, як правило, до венчурного капіталу. Компанії другого та третього рівнів мають у своєму розпорядженні акціонерний капітал, можуть користуватись банківськими кредитами та іншими джерелами фінансування. При цьому, досить важко визначити межу, після якої компанія з другого рівня переходить до третього. Більш точно можна визначити рівень еволюційного розвитку компанії за стилем менеджменту. Так, на першому етапі розвитку компанії рішення приймаються ситуаційно і воля вибору рішень максимальна. Прийняте рішення відбиває стиль роботи та характер підприємця, саме його індивідуальна здатність бути лідером визначає менеджмент компанії. Формування корпоративної культури, коли стиль прийняття рішень відбиває передісторію компанії, і таким чином робить компанію менш залежною від конкретної особистості – саме це свідчить про перехід компанії на другий рівень. Крім того, при формуванні менеджменту на другому етапі, відбувається два важливі процеси: з’являється чітке розмежування обов’язків та зон відповідальності, а авторитету першого керівника приходить на зміну авторитет професійних менеджерів. На третьому етапі домінуючу роль починає відігравати відповідність корпоративної культури компанії стандартам індустрії, при цьому, на перший план знов виходить фактор особистого престижу керівника першого рангу, але його вплив більше направлений вже на зовнішнє оточення компанії, а не на внутрішнє.

Основним критерієм еволюційної класифікації ринків виступає розподіл споживачів між даним ринком та іншими ринками. Згідно КЕА ринки за своїм еволюційним розвитком поділяються на п’ять груп. На нульовому етапі ринку споживачів, що сплачують кошти за використання нового товару або послуги поки що не існує. Нестійкий попит формується за рахунок ентузіастів та вчених-дослідників, для яких спробувати щось нове – хобі або професійний інтерес. При цьому слід зазначити, що роль нульовому ринку відводиться досить значна – саме на ньому проходить випробування та перевірка інноваційної концепції. На ринку першого рівня вже з’являються покупці, які реально сплачують кошти за товар, але вони ще не залишають попередній ринок. Ринок другого рівня характеризується тим, що на нього масово починають переходити покупці залишаючи попередні ринки. І нарешті, коли всі потенційні споживачі вже користуються пропозицією даного ринку і динаміка кількості покупців відображає динаміку приросту населення в державі – це ознака третьоетапного ринку. На ринку четвертого етапу відбувається відтік покупців, які починають користуватися новою пропозицією замість наявної. Цей процес являється зворотною стороною процесу, який відбувається на ринку другого етапу.

Таким чином, за методикою КЕА перспективність проекту оцінюється в кілька етапів. На першому етапі оцінюються не лише технічні якості продукту, колектив і ресурси компанії, розміри ринку та його динаміка, але й визначається еволюційна стадія розвитку кожного з цих елементів. Другим етапом аналізу є порівняння отриманих наявних сполучень еволюційних рівнів розвитку елементів ланцюга "продукт-компанія-ринок" з розробленою матрицею дозволених сполучень.

Якщо отримана комбінація є "дозволеною" проект може стати успішним, якщо ж вона опинилась в "забороненій" зоні – проект приречений на невдачу, в силу еволюційної несумісності основних компонентів.

Таким чином, КЕА доцільно використовувати на першому етапі, коли треба визначити ті проекти, які можуть бути успішними, це має неабияке практичне значення під час вибору венчурних проектів для інвестування. Другим кроком аналізу вже буде застосування всього інструментарію стандартного фінансового аналізу до проектів, які пройшли відбір.

Переходячи до другого етапу аналізу венчурних інвестиційних проектів, слід сказати, що і тут не всі стандартні методи аналізу інвестиційних проектів можливо ефективно застосувати. Для визначення ефективності інноваційного проекту найдоцільніше застосовувати експертний підхід, оскільки саме він дає об’єктивну картину аналізу.

Критерієм експертної оцінки являються науково-технічні, економічні, екологічні та соціальні показники проекту.

П