Принятие решений в области ценообразования

1. Теоретические аспекты формирования ценовой политики фирмы

1.1 Принципы ценнобразования и цели ценовой политики

1.3 Трансфертная цена: её виды и принципы формирования

2. Процесс принятия решений по ценообразованию: необходимая информация и внешние факторы

2.1 Процесс ценообразования. Внешние факторы ценообразования.

2.2 Информация, необходимая для принятия управленческого решения по ценам

2.3 Принятие решений по ценообразованию

Список использованной литературы

Во все времена участников рыночных отношений интересовал вопрос цены. Продавцы стремились как можно дороже продать товар, а покупатели — как можно дешевле купить его. При достижении договоренности (продавец готов опустить цену до определенного уровня, а покупатель готов заплатить больше) заключалась сделка купли-продажи, по которой право собственности на тот или иной товар переходило от одного к другому.

На самом деле в глубине данной проблемы и по сей день лежит вопрос анализа и планирования цены на продукт, т.е. управления ценообразованием.

Учет затрат и калькуляция себестоимости в государстве развитого социализма (1953—1984) стали ширмой, которая должна била скрыть методы административно-командной экономики, придать им видимость экономической обоснованности и объективности. Для каждого структурного подразделения предприятия, наделенного правами юридического лица, открывался отдельный баланс. Бухгалтерия обязана была рассчитать по этому подразделению финансовый результат. При этом почти все подразделения должны были быть прибыльными. Решение этой проблемы возлагалось на главного бухгалтера. Экономическую эффективность некоторых видов продукции контролировал областной комитет партии, и если инструктор обкома замечал, что по одному из продуктов фактическая себестоимость оказалась выше отпускной цены, он вызывал директора предприятия и обращал его внимание на недопустимость создавшейся ситуации. Директор обычно обещал навести порядок, вызывал главного бухгалтера и указывал ему на упущения в учете. Последний часть косвенных расходов «дискуссионного» изделия относил на высокорентабельную продукцию. В результате себестоимость снижалась и все были довольны.

В наше время вопрос цены, ее калькулирования еще более актуален, чем во времена «застоя». Если раньше нерентабельную продукцию можно было продать за недостатком предложения, то в условиях рынка правильно рассчитанная цена во многом предопределяет залог успеха организации. Сейчас мы уже не можем просто прибавить 20% или 25% торговой наценки к себестоимости, не задумываясь над тем: будет ли товар продан? Без правильных оценок производственных и коммерческих затрат, относящихся к тому или иному товару, невозможно адекватно оценить достигнутые финансовые результаты.

Цены играют важную роль не только в экономике в целом, но и в предпринимательской деятельности отдельных предприятий, т.к. от их уровня зависят конечные результаты их деятельности, в том числе прибыль и рентабельность. Цены выступают основным фактором в решении таких вопросов, как определение рынков сбыта продукции, целесообразности производства товаров или услуги, расчета издержек производства, определения объемов инвестиций.

Всем вышесказанным и обусловливается актуальность темы курсовой работы.

Целью настоящей курсовой работы является изучение особенностей принятия решений в области ценообразования.

Для достижения поставленной цели в работе решены следующие задачи:

- рассмотрены цели ценовой политики;

- проанализированы факторы, влияющие на ценовые решения организации;

- освещены методы ценообразования;

- уделено внимание трансфертной цене и принципам её формирования;

- выявлена информация, необходимая для принятия решений в области ценообразования.

Курсовая работа состоит из введения, двух глав, разбитых на параграфы, заключения и списка использованной литературы.

1. Теоретические аспекты ФОРМИРОВАНИЯ ценовой политики фирмы

1.1 Принципы ценообразования и цели ценовой политики

Важнейшими принципами ценообразования являются: 1. Научная обоснованность цен - необходимость учета в ценообразовании объективных экономических законов. Научной обоснованности устанавливаемых цен способствует тщательный сбор и анализ информации относительно действующих цен, уровнях издержек, соотношении спроса и предложения, других рыночных факторах. Особое значение приобретает прогнозирование макро- и микро-экономических показателей. Полнота информационного обеспечения процесса ценообразования становится ключевым моментом в обосновании уровня цен. 2. Принцип целевой направленности цен - предприятие должно определить, какие конкретные экономические и социальные задачи оно будет решать в результате использования выбранного подхода к ценообразованию. 3. Принцип непрерывности процесса ценообразования. Согласно этому принципу продукция на каждом этапе ее изготовления имеет свою цену. Кроме того, в реальной рыночной ситуации вносятся постоянные изменения в уровень действующий на рынке цен. 4. Принцип единства процесса ценообразования и контроля за соблюдением цен. Целью контроля является проверка правильности применения установленных законодательством правил ценообразования. Прежде всего, это отношение к установлению цен на продукцию предприятий монополистов, а также на продукцию первой необходимости, имеющей большое социальное значение. За нарушение, установленных государством принципов ценообразования, предусматриваются административные и экономические санкции.

Ценовая политика представляет собой общие цели фирмы, которых она пытается достичь, формируя цены на свою продукцию. Политика соответствует краткосрочному периоду существования предприятия.

В процессе установления цены на свою продукцию фирма принимает решение о целях, которых они хотят добиться, используя данный товар. Чем яснее у фирмы представление о целях, тем легче ей устанавливать цены на свою продукцию.

Ниже приведены характеристики наиболее часто встречающихся целей ценообразования, которые являются одновременно выразителями общих целей фирмы:

1. Обеспечение выживаемости фирмы - данная цель становится ведущей в тех случаях, когда на рынке слишком много производителей и царит острая конкуренция или резко меняется политика конкурентов. Кроме этого, фирма может столкнуться с проблемой затоваривания складов, причины которой могут лежать как в сфере производства, так и в сфере сбыта. Чтобы обеспечить работу предприятия и сбыт своей продукции, фирма вынуждена устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей. Выживание на рынке становится важнее прибыли. Чтобы выстоять, попавшие в трудное положение фирмы, прибегают к обширным программам ценовых уступок. Цена будет снижаться до тех пор, пока ее величина будет покрывать часть переменных и постоянных издержек производства продукции.

2. Максимизация текущей прибыли - фирма, преследующая эту цель, производит оценку спроса и издержек применительно к разным уровням цен и выбирают такую цену, которая обеспечит максимум поступлений текущей прибыли и наличности, а также максимум возмещения затрат. Во всех подобных случаях текущие финансовые показатели для фирмы важнее долговременных. Для осуществления этой цели фирма должна знать два основных показателя, опираясь на которые она строит свою деятельность: спрос на продукцию и издержки производства. В результате цена будет устанавливаться на самом высоком уровне, который соответствует спросу на продукцию и может значительно превышать издержки производства.

3. Завоевание лидерства по показателю «доля рынка» - фирма придерживается мнения, что если ей принадлежат самая большая доля рынка, то она будет иметь самые низкие издержки и самые высокие долговременные прибыли. Добиваясь лидерства по показателю «доля рынка», она будет стремиться к максимальному снижению цен. Разновидностью этой цели является стремление добиться конкретного приращения доли рынка. Например, в течение одного года фирма хочет увеличить свою долю рынка с 10% до 15%.

4. Завоевание лидерства по показателю «качество продукции» - фирма устанавливает максимальную цену на свою продукцию, объясняя это улучшением показателя качество продукции. У фирмы, преследующей эту цель должны быть достаточно высокие затраты на НИОКР. Устанавливая высокие цены на свою продукцию, и объясняя это высоким качеством, фирма может параллельно формировать престижный спрос на свою продукцию.

5. Политика «снятия сливок» или «сбора урожая» - фирма устанавливает максимально возможную цену на товар, используя благоприятно складывающуюся на рынке ситуацию, например неограниченный рост цен, неустойчивый курс национальный валюты, кризис экономики, резкий скачек инфляции, дефицитность данного продукта на рынке. Понимая, что такая ситуация не продлиться долго, фирма за короткий срок получает прибыль, во много раз превышающую тот ее размер, который возможен в нормальных условиях функционирования рынка. Через определенный промежуток времени фирма начинает постепенно снижать цену, стараясь привлечь к себе дополнительных потребителей, или уходит с рынка при невозможности обеспечения дальнейшего поступления прибыли.

6. Краткосрочное увеличение объемов сбыта продукции - используя благоприятно сложившуюся конъюнктуру рынка, фирма устанавливает очень низкую цену на свою продукцию, стремясь реализовать как можно больший объем продукции. Понятно, что для использования такой политики, даже в краткосрочном периоде, фирма должна иметь достаточно низкие издержки производства, а покупатели должны обладать повышенной чувствительностью к изменению цен.

Разработка ценовой политики фирмы может сопровождаться рассмотрением вопроса о возможности применения ценовых тактик, которые представляют собой еще более ограниченные во временном масштабе, текущие цели фирмы и способы их достижения. Например:

· использование единой линии цен, предусматривающей одновременную продажу на одной торговой площади различных товаров по одной определенной цене в течении короткого промежутка времени;

· тактика падающего убыточного лидера, когда фирма рекламирует и продает свою основную продукцию по заниженной цене (либо по ценам выше себестоимости, но ниже обычных цен) и тем самым привлекает потребителей ко всей ассортиментной группе изделий, продающихся одновременно с удешевленными основными товарами, но по обычным ценам;

· организация межсезонных распродаж, ярмарок и т.д.

1.2 Методы ценообразования

Методы ценообразования, рассмотренные ниже, предполагают включение в цену продукции, помимо себестоимости, определенного процента наценки. Однако показатель себестоимости в каждом случае рассчитывается по-разному.

Метод ценообразования на основе переменных затрат. Сущность данного метода заключается в расчете некоторой процентной наценки к переменным затратам для каждого вида продукции. Для расчета используются две формулы:

Процент наценки = ((Желаемая величина прибыли + Суммарные постоянные затраты + Коммерческие и административные расходы) / Суммарные переменные производственные затраты) * 100, %.

Цена на основе переменных затрат = Переменные производственные затраты на единицу + (Процент наценки * Переменные производственные затраты на единицу продукции / 100).

Цена устанавливается суммированием процентной надбавки и переменной себестоимости. Она должна покрыть всю сумму затрат и обеспечить получение желаемой прибыли.

Рассмотрим следующий метод ценообразования — метод валовой прибыли. В качестве расчетной базы в этом случае используется валовая прибыль, которая определяется как разница между выручкой от реализации продукции и себестоимостью продаж. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не были учтены при расчете валовой прибыли. Для расчетов используются две формулы:

Процент наценки = (Желаемая величина прибыли + Коммерческие, общие, административные расходы) / Суммарные производственные затраты * 100.

Цена на основе валовой прибыли = Суммарные производственные затраты на единицу + (Процент наценки * Суммарные производственные затраты на единицу продукции / 100).

Следующий метод расчета цены — метод рентабельности продаж. В нем процентная надбавка включает в себя только желаемую величину прибыли. Чтобы данный метод был эффективным, все затраты должны быть распределены по единицам продукции. Для расчетов используются следующие формулы:

Процент наценки = (Желаемая величина прибыли / Суммарные затраты) * 100.

Цена на основе рентабельности продаж = Суммарные затраты на единицу + (Процент наценки * Суммарные затраты на единицу / 100).

Последний метод расчета цены — метод рентабельности активов. Установление цены на основе рентабельности активов должно обеспечить организации определенный уровень рентабельности активов. Правление предприятия при проведении сделок применяет минимальную норму рентабельности активов 8,50%. Для расчета цены используется формула:

Цена на основе рентабельности активов = Суммарные затраты на единицу + (Желаемая норма рентабельности активов / 100) * (Общая стоимость задействованных активов/ Ожидаемый объем продаж в единицах).

Необходимо отметить, что метод переменных затрат целесообразно использовать при соблюдении двух условий:(1)

- стоимость активов, вовлеченных в производство каждого вида продукции в компании, должна быть одинакова;

- отношение переменных затрат к остальным производственным расходам должно быть одинаково для всех видов продукции.

При расчете методом валовой прибыли цена, установленная на основе переменных затрат, практически совпадает с ценой, исчисленной на основе валовой прибыли. Поскольку отличие в этих методах состоит в том, что в первом используются только переменные затраты, во втором — все производственные затраты, то эта разница компенсируется процентной наценкой. Этот метод может быть легко применен, поскольку информацию о производственных затратах, операционных расходах на единицу легко получить из учетных данных, и нет необходимости деления затрат на постоянные и переменные.

При расчете цены методом рентабельности продаж наибольшую трудность представляет разделение коммерческих, общих и административных расходов на конкретные виды продукции, иными словами, выделение переменной и постоянной составляющих в совокупных затратах. Ошибки в распределении этих расходов могут привести к ошибкам в ценообразовании. Необходимо иметь в виду, что полученные результаты можно использовать лишь в качестве отправной точки, поскольку рассмотренный метод не учитывает внешние факторы, такие как положение предприятия на рынке, уровень конкуренции и др.

При ценообразовании методом рентабельности активов основной проблемой является правильное определение стоимости используемых активов. В противном случае этот метод может дать неправильный результат.

Подводя итог вышесказанному, можно заключить: для расчета цен на тракторы возможен любой из описанных способов, но наиболее доступным, простым и эффективным с экономической точки зрения является применение метода валовой прибыли.

1.3 Трансфертная цена: её виды и принципы формирования

История вопроса о трансфертном ценообразовании связана с 50-60-ми годами прошлого столетия, когда в промышленности в связи с процессами концентрации производства стали формироваться крупные монопольные транснациональные корпорации. Концентрация производства, сопровождаемая развитием его специализации, предполагала передачу продукции, изготовленной на одном предприятии корпорации, другому предприятию той же корпорации. Вследствие этого возникли проблемы с методами оценки такой продукции и принципами формирования цены передачи, названной впоследствии трансфертной ценой.

В современной рыночной экономике проблемы трансфертного ценообразования актуальны не только для крупных транснациональных корпораций, но и для более скромных по своим размерам производств, разделенных структурно на отдельные центры ответственности.

Трансфертное ценообразование в рыночной экономике характерно для децентрализованной структуры управления предприятием, когда отдельным структурным подразделениям организации (центрам ответственности) делегированы определенная хозяйственная и финансовая самостоятельность. Администрация компании решает, подразделениям какого уровня предоставить свободу внутреннего и внешнего ценообразования (т.е. дать возможность зарабатывать прибыль), а также право выбора поставщика и потребителя. При этом менеджер такого центра прибыли отвечает лишь за контролируемые им расходы и доходы.

Таким образом, трансфертная цена (ТЦ) — это цена, по которой один центр ответственности передает свою продукцию или услугу другому центру ответственности. Иначе говоря, трансфертное ценообразование — это процесс установления внутренних расчетных цен между сегментами одной организации(2).

Трансфертное ценообразование предполагает четкое фиксирование факта приемки-передачи между центрами ответственности изделия (услуги), что невозможно без организованной системы сегментарного учета и отчетности. В его основе лежит принцип, согласно которому оптимальными являются те трансфертные цены, которые обеспечивают организации максимально возможный маржинальный доход. По трансфертным ценам составляется сегментарная отчетность организации. Поэтому установленная ТЦ будет справедливой в том случае, если обеспечит возможность объективной оценки эффективности функционирования каждого центра ответственности организации.

Эти задачи могут быть реализованы при соблюдении двух условий:

• совпадении целей менеджеров различных уровней управления и организации в целом;

• предоставлении руководителям центров ответственности необходимой финансовой и хозяйственной самостоятельности.

На практике применяются три метода расчета ТЦ:

1) на основе рыночных цен;

2) на основе себестоимости (переменной или полной), по принципу «себестоимость плюс»;

3) на основе договорных ТЦ, сформированных под воздействием рыночной конъюнктуры и затрат на производство продукции (оказание услуги).

Особую популярность в странах с рыночной экономикой получил первый метод. Преимущество рыночных цен состоит в их объективном характере, и ТЦ не будут зависеть от взаимоотношений и квалификации менеджеров покупающих и продающих центров ответственности. Этот метод применяется в условиях высокой степени децентрализации организации, когда центры ответственности (прибыли или инвестиций) свободны в выборе внутренних или внешних покупателей и продавцов; когда полуфабрикат, наряду с его передачей в следующий передел, может реализовываться на сторону.

Однако применение первого метода имеет свои ограничения: необходимо наличие развитого рынка продукции и услуг, производимых центром ответственности. Кроме того, организация несет дополнительные расходы по сбору информации об уровне рыночных цен на них.

В трансфертном ценообразовании всегда участвуют две стороны: центр ответственности, передающий свою продукцию (услугу), и центр ответственности, принимающий эту продукцию (услугу) для ее последующей переработки и потребления(3). При формировании ТЦ на основе рыночных цен обеим сторонам предоставлено право взаимодействия с внешними продавцами и покупателями, между ними должны соблюдаться следующие условия:

1) центр ответственности, приобретающий продукцию (услугу), покупает ее внутри фирмы до тех пор, пока продающий центр ответственности не начинает завышать существующие рыночные цены и желает продавать свою продукцию внутри фирмы;

2) если продающее подразделение завышает существующие рыночные цены, то покупающий продукцию (услугу) центр ответственности может приобрести ее на стороне.

В том случае, если какое-либо из условий установления рыночных ТЦ невыполнимо, то применяется второй метод — на основе себестоимости, и здесь существуют различные варианты. В основу ТЦ может быть положена:

а) полная фактическая себестоимость;

б) нормативная себестоимость;

в) переменная себестоимость.

В любом случае ТЦ рассчитывается по формуле «себестоимость плюс», т.е. в ТЦ на продукцию передающего подразделения закладывается выбранный показатель себестоимости и фиксированный в виде процента размер прибыли этого центра ответственности. Например, ТЦ может рассчитываться по формуле «110% от полной себестоимости» или «150% от переменной себестоимости» единицы изделия передающего центра ответственности.

Преимуществом первого варианта расчета являются объективность и ясность расчетов. Рассчитанная эти методом цена приближается к рыночной, что способствует принятию грамотных управленческих решений. Однако здесь имеются и свои недостатки.

Во-первых, передающий центр ответственности не заинтересован в снижении своих фактических затрат, так как заранее уверен, что ТЦ их не только покроет, но и превысит на сумму установленной наценки.

Во-вторых, по ТЦ, рассчитанной на базе полной себестоимости, нельзя судить о степени эффективности работы передающего центра ответственности, а следовательно, контролировать ее. Постоянные расходы затушевывают реальную картину.

В-третьих, известно, что система трансфертного ценообразования эффективна лишь в том случае, когда цели менеджеров различных уровней совпадают с задачами фирмы в целом. Однако с позиций организации приобретение изделия подразделением внутри предприятия по трансфертной цене, рассчитанной на основе полной себестоимости, выгоднее, чем по рыночной цене. С точки зрения получающего центра ответственности использование рыночной цены в качестве трансфертной дает большую прибыль, чем цены, определенной на базе полных затрат.

Отмеченные недостатки устраняются расчетом ТЦ по второму варианту — на базе нормативных затрат. По существу в этом случае рассчитывается нормативная трансфертная цена. Превышение фактической ТЦ над нормативной свидетельствует об убыточности работы центра ответственности, обратное соотношение — об ее эффективности.

Однако нормирование издержек приемлемо не для всех производств и не во всяких экономических условиях. Например, при высоком уровне инфляции этот процесс вообще оказывается бессмысленным. Нецелесообразно заниматься нормированием в условиях индивидуального и мелкосерийного производства.

В этих случаях может быть использован другой вариант расчета ТЦ — на основе переменной себестоимости, информация о которой аккумулируется в системе «директ-костинг». Постоянные издержки центров ответственности будут покрываться при этом из выручки организации. Этот вариант позволяет разрабатывать ценовую политику, оптимальную не только для фирмы в целом, но и для ее структурных подразделений, а также находить благоприятное сочетание объемов производства и продажных цен. Кроме того, такой вариант расчета ТЦ позволяет анализировать и контролировать деятельность центров ответственности.

Третий метод трансфертного ценообразования предполагает расчет договорной ТЦ. При этом используется следующая формула:

ТЦ = Удельная переменная + утраченный продающим подразделением в себестоимость результате отказа от внешних продаж.

Эта формула универсальна и применима в условиях полной и неполной загрузки производственных мощностей. Пример расчета договорной ТЦ с помощью общего уравнения приводится ниже.

В странах с рыночной экономикой предприятия умело сочетают все рассмотренные методы трансфертного ценообразования. Выбор того или иного метода определяется рядом факторов(4):

1) характером решаемых в результате трансфертного ценообразования задач (для принятия управленческого решения может быть использована одна ТЦ, для оценки работы центра ответственности — другая);

2) степенью децентрализации организационной структуры предприятия;

3) состоянием рынка продуктов и услуг, на которые устанавливаются

рыночные цены.

2. Процесс принятия решений по ценообразованию: необходимая информация и внешние факторы

2.1 Процесс ценообразования. Внешние факторы ценообразования

Процесс ценообразования складывается из ряда последовательных этапов(5): 1. Выявление факторов внешней среды, влияющих на уровень цен. 2. Постановка целей ценообразования. 3. Выбор метода ценообразования. 4. Формирование ценовой стратегии предприятия. 5. Разработка тактики ценообразования. 6. Установление первоначальной цены на товар. 7. Рыночная корректировка цены. 8. Страхование цены от неблагоприятных внешних воздействий.

Данный подход представляет процесс ценообразования на предприятии в самом общем виде. Он не является неизменным. Необходимо учитывать, что любой из перечисленных этапов может оказать самое сильное и неожиданное воздействие на установленные ранее цены и скорректировать их.

Так, трудно переоценить значимость и влияние на установление цен факторов внешней среды, в которую входят такие факторы как конъюнктура рынка, конкуренция, спрос. Эти факторы оказывают непосредственное влияние на изменение стратегии ценообразования, которая является составляющей выживания предприятия в долгосрочной перспективе.

Выбранный метод ценообразования может также подвергаться существенной корректировке, поскольку на него могут оказывать влияние самые разные факторы: традиции ценообразования, принятые в данной отрасли, поведение конкурентов, изменение политики государства в отношении политики учета затрат и налогообложения и т.д.

Существенным моментом является рыночная корректировка цены, осуществляемая в тот момент, когда товар уже находится в процессе сбыта. Производитель не способен изменить осуществленные издержки, объемы продукции, находящиеся на складе. Цена становится для него единственным средством приспособления к изменяющемуся спросу.

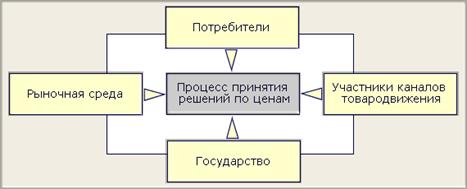

На этом этапе особую важность приобретают установление различного рода скидок к цене в целях привлечения дополнительных потребителей. По отношению к предприятию существует целый ряд факторов, которые значительно влияют на процесс ценообразования, формируя определенные границы, в пределах которых может действовать предприятие. Прежде всего, они влияют на степень свободы действия предприятия в области ценообразования на свою продукцию.

Рис. 1. Факторы внешней среды, влияющие на процесс ценообразования на предприятии

Потребители существенно влияют на деятельность предприятий в области ценообразования. Для того чтобы правильно реагировать и учитывать их поведение, предприятию необходимо обладать определенными знаниями об общих закономерностях и особенностях их поведения на рынке. Сюда можно отнести, прежде всего, психологические аспекты поведения покупателей: потребности, нужды, запросы, мотивацию при выборе товара или услуги, способы потребления, отношение к товарам и услугам, отношение к новому, чувствительность потребителя к ценам и качеству товаров и услуг.

Помимо психологических, существуют и экономические аспекты поведения покупателей. Сюда относятся такие понятия как покупательская способность, бюджетные ограничения и их связь с потребительскими предпочтениями. В связи с тем, что бюджет покупателя ограничен, а цены подвержены постоянным изменениям, покупатель постоянно находится перед выбором: как использовать свой бюджет самым рациональным образом, какой товар покупать, а какой нет. Согласно теории предельной полезности и потребительского выбора, покупатель предпочтет тот товар, который в наибольшей степени соответствует его личному представлению о полезности предстоящей покупки в сочетании с его финансовыми возможностями.

Рыночная среда является очень сложным и многогранным понятием. Она формируется под влиянием большого количества факторов экономического, политического и культурного порядка. Обычно выделяют четыре основные модели рынка: чистая конкуренция, монополистическая конкуренция, олигополия, чистая монополия. С точки зрения ценообразования основной отличительной чертой этих рынков является степень влияния предприятия на установление рыночной цены. Максимальное влияние оказывается в условии монополии, минимальное - в условиях рынка совершенной конкуренции. Цена на рынке может контролироваться отдельной фирмой, группой фирм, государством и рынком.

Товародвижение - это процесс, обеспечивающий доставку товаров конечному потребителю. Известно, что существует три основных вида каналов товародвижения:

· прямые - товары и услуги доставляются конечному потребителю без участия посредников;

· косвенные - товары и услуги доставляются конечному потребителю с помощью одного или нескольких посредников;

· смешанные - объединяют особенности первых двух видов каналов.

С точки зрения ценообразования интерес представляет влияние участников каналов товародвижения на возрастание цены. Чем большее количество посредников находится между производителем товара и его конечным потребителем, тем в большей степени розничная цена будет выше отпускной, первоначальной ценой предприятия - изготовителя данной продукции. В конечном итоге это приводит к ограничению спроса на товары и услуги, которое, в свою очередь, стимулирует снижение цен и тем самым способствует оптимизации каналов товародвижения. Вместе с тем в случае мультипликационного эффекта ситуация может быть прямо противоположной - в процессе роста цен будет наблюдаться явление неограниченного спроса, т.к. в движение придет инфляционная спираль цены - заработная плата.

Можно выделить три степени влияния государства на ценообразование:

1) Фиксация цен. Государство использует следующие основные способа фиксации цен:

· использование цен прейскурантов. Прейскуранты цен на товары и услуги - это официальный сборник цен и тарифов, утверждаемый и издаваемый министерствами, ведомствами, государственными органами ценообразования. Количество цен, устанавливаемых с помощью прейскурантов, может быть очень разным: близким к 100% в условиях жесткого тотального контроля государства за уровнем цен и незначительным, близким к нулю - в случаях преимущественно рыночного способа ценообразования. Обычно регулированию с помощью прейскурантов цены предприятий монополистов: электроэнергия, газ, нефть, коммунальные услуги, транспорт. Цены на данную продукцию вызывают мультипликационный эффект в экономике, поэтому их фиксация на определенном уровне способствует стабилизации всей экономической ситуации и определяет степень стабильности цен во всех других сферах. Самым трудным здесь является определение уровня, на котором должна быть зафиксирована цена в прейскуранте. Фиксация цен на уровне выше рыночной цены приводит к состоянию избытка предложения на рынке, фиксация цен на уровне ниже рыночной цены - к дефициту.

· фиксирование монопольных цен. Государство фиксирует цены предприятий, занимающих доминирующее положение на рынке, которое позволяет ему решающим образом влиять на конкуренцию, доступ на рынок и уровень цен, что в конечном итоге ограничивает свободу действия других участников рынка. Решить вопрос о том является ли данное предприятие доминирующим или нет, помогает антимонопольное законодательство. По российскому законодательству предприятие занимает доминирующее (монопольное) положение, если его доля на рынке составляет от 35% до 65%;

· замораживание цен. Данный подход используется в случае возникновения диспропорций в ценах или кризисных ситуаций в экономике и проводится исключительно в целях стабилизации положения. Целесообразным считается применение замораживания цен только в краткосрочном периоде.

2) Регулирование цен за счет установления предельных уровней цен (установление верхнего или нижнего лимита цен), введение фиксированных коэффициентов по отношению к прейскурантным ценам, установление предельных надбавок, регламентация основных параметров, влияющих на формирование цены (порядок формирования издержек, максимальный размер прибыли, размер и структура налогов), установление максимального размера разового повышения цен, определение и регулирование цен на продукцию и услуги государственных предприятий.

3) Регулирование системы свободного ценообразования за счет законодательного регламентирования ценообразовательной деятельности участников рынка, ограничение недобросовестной конкуренции. Данный способ воздействия государства на процесс ценообразования заключается во введении ряда запретов:

· запрет на демпинг - запрет на продажу товара ниже себестоимости его производства с целью устранения конкурентов. Данная практика особенно актуальна, если на рынке имеется лидер, стремящийся вытеснить конкурентов с рынка или не допустить их проникновения на данный рынок. Кроме того, такой запрет широко применяется в практике международной торговли с целью предотвратить проникновение на рынок агрессивных импортеров продукции, имеющих низкие издержки производства;

· запрет на недобросовестную ценовую рекламу - подобная реклама создает у потребителей иллюзию снижения цен с целью привлечения их внимания к товару;

· запрет на вертикальное фиксирование цен - запрет производителям диктовать свои цены посредникам, оптовой и розничной торговле.

· запрет на горизонтальное фиксирование цен - запрет на соглашение нескольких производителей о поддержании цен на продукцию на определенном уровне, в случае, если совокупная доля рынка этих предприятий будет обеспечивать им доминирующее положение на рынке. Подобное ограничение особенно актуально в условии олигополистического рынка. Однако его легко игнорировать, например, если предприятие - олигополисты договорятся между собой не о единой цене, а о единой методике исчисления затрат и определения цены на конечную продукцию.

ценообразование трансфертный управленческое решение

2.2 Информация, необходимая для принятия управленческого решения по ценам

Принятие решения в области ценообразования требует сбора большого количества информации и ее всестороннего анализа с тем, чтобы обеспечить обоснованность решения.

Выделяется несколько направлений сбора информации: 1. Информация о самом товаре:

· величина и динамика изменения спроса на данный товар;

· спрос на товары конкуренты, заменители и аналоги;

· восприятие потребителями качества товара;

· восприятие потребителями цены товара;

· степень удовлетворения потребностей потребителя, достигаемая при использовании данного товара;

· перспективы обновления товара, создания его модификации;

· восприятие потребителем названия товара, упаковки, дизайна, рекламы товара и т.д.

2. Информация об издержках производства:

· состав и структура издержек производства;

· влияние издержек на процесс ценообразования;

· методы исчисления издержек;

· возможные пути снижения издержек производства;

3. Информация о ценах:

· цены конкурентов;

· состав и структура цены;

· особенности и специфика ценообразования на данном рынке;

· стратегия и тактика ценообразования конкурентов;

· возможность влияния на ценообразование на рынке;

· последствие возможног