Анализ и оценка конкурентоспособности организации

Основной целью хозяйствующих субъектов в рыночной экономике является обеспечение конкурентоспособности товаров или оказываемых услуг, так как от этого напрямую зависит финансовое благосостояние организации. Практика показывает, что этой цели наиболее часто достигают организации с более высоким конкурентным потенциалом. Под конкурентным потенциалом организации подразумевается как реальная, так и потенциальная способность организации разрабатывать, изготовлять, сбывать и обслуживать в конкретных сегментах рынка конкурентоспособные изделия.

Высокая конкурентоспособность организации обусловливается наличием следующих трех признаков:

1) потребители довольны и готовы купить повторно продукцию этой организации (потребители возвращаются, а товары нет);

2) общество, акционеры, партнеры не имеют претензий к организации;

3) работники гордятся своим участием в деятельности организации, а посторонние считают за честь трудиться в этой компании.

Для того чтобы стать конкурентоспособной организацией необходимо:

1. Обеспечить конкурентоспособность выпускаемой продукции в целевых сегментах рынка. Под конкурентоспособностью товара подразумевается оцененное потребителем свойство объекта превосходить в определенный момент времени по качественным и ценовым характеристикам аналоги в конкретном сегменте рынка без ущерба для производителя.

2. Поднять потенциал конкурентоспособности организации, а следовательно и его подразделений, до уровня мировых производителей в данной отрасли. Этот показатель характеризует возможность успешной работы организации в будущем. Успех в текущей деятельности не гарантирует светлое будущее.

У менеджеров возникает естественный вопрос оценки ранга своего предприятия среди конкурентов. Установление своего места в рыночной среде — первый шаг в управлении конкурентоспособностью организации.

Для целей управления конкурентоспособностью необходимо наличие объективного инструмента ее оценки. Ошибка в выборе метода измерения может привести к принятию ошибочных управленческих решений. В настоящее время в Республике Беларусь общепринятой методики оценки конкурентоспособности организаций нет. Зарубежный опыт в этой области крайне скудно освещается в литературе. Каждая компания оценивает свою конкурентную позицию по своей методике и эффективность ее применения не афиширует.

Все вышеперечисленное делает вопрос о конкурентоспособности организации и методов ее оценки достаточно актуальным и требующим дополнительных исследований и анализа.

Целями данной курсовой работы является:

· анализ понятия конкурентоспособности организации;

· анализ и классификация факторов, оказывающих влияние на конкурентоспособность организации;

· анализ существующих методов и подходов к оценке конкурентоспособности организации и обоснованный выбор наиболее полного и адекватного из них;

· общее освещение вопросов касающихся конкурентоспособности организации.

1. Конкурентоспособность организации

1.1 Понятие и виды конкурентоспособности организации

Повышение уровня конкурентоспособности организаций, оптимизация их функционирования и элементарное выживание в рыночной среде – фундаментальная проблема современной экономики. От ее решения во многом зависит качество воспроизводимых процессов, доходность организаций, их адаптация к рыночным условиям и последующий экономический рост.

Необходимо различать понятия конкурентоспособность организации и конкурентоспособность продукции.

Под конкурентоспособностью организации понимается реальная и потенциальная способность организаций проектировать, изготовлять, реализовывать продукцию, которая по ценовым и неценовым характеристикам в комплексе более привлекательна для потребителей, чем продукция их конкурентов.

Повышение уровня конкурентоспособности организаций, оптимизация их функционирования и элементарное выживание в рыночной среде – фундаментальная проблема современной экономики. Основные отличия данных понятий заключаются в следующем:

· конкурентоспособность организации применима к достаточно длительному промежутку времени, в то время как конкурентоспособность продукции может определяться в любой малый с экономической точки зрения промежуток времени (месяц, неделя, день);

· оценку деятельности организации дает не только потребитель, но и сам предприниматель;

· конкурентоспособность организации носит долговременный характер, конкурентоспособность продукции – краткосрочный.

Исследуя сущность конкурентоспособности организации, необходимо остановиться на таком теоретическом аспекте, как виды конкурентоспособности.

По степени реализации конкурентоспособность организации можно разделить на:

ü потенциальную конкурентоспособность;

ü реальную конкурентоспособность.

В зависимости от рынка, на котором работает организация можно выделить:

ü внутреннюю конкурентоспособность организации;

ü внешнюю конкурентоспособность организации.

Потенциальная конкурентоспособность организации характеризуется наличием конкурентных преимуществ во внешней и внутренней среде и представляет собой количественную оценку конкурентного потенциала организации. Конкурентный потенциал организации – комплекс ресурсов, обеспечивающих конкурентное положение на рынке.

Реальная конкурентоспособность организации определяется показателем рыночной стоимости организации (по факту сделки).

В условиях идентичных факторов внешней среды для одноотраслевой группы организаций, действующих в условиях одного и того же рынка, применимо понятие внутренней конкурентоспособности организации.

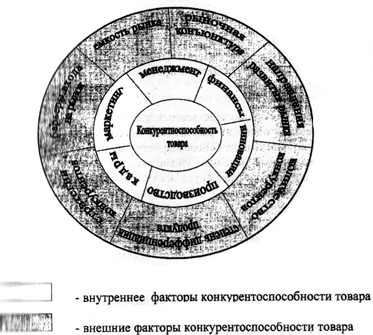

Когда организация принимает решение о выходе на внешний рынок необходимо оценить внешнюю конкурентоспособность организации, которая представляет собой оценку потенциальных возможностей организации на внешнем рынке. Методологический подход к оценке внешней и внутренней конкурентоспособности организации базируется на логической схеме приведенной на рисунке 1.1.

Рисунок 1.1 – Структура внешней конкурентоспособности организации

1.2 Факторы конкурентоспособности организации

Под факторами конкурентоспособности можно понимать те явления и процессы производственно-хозяйственной деятельности организации и социально-экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате – изменение уровня конкурентоспособности организации.

Классификация факторов конкурентоспособности организации довольно обширна, в данной курсовой работе будет рассмотрена наиболее важная классификация. Деятельность любой организации находится под воздействием как факторов, которые возникают при замкнутом контакте субъекта экономики и управленческой задачи, так и факторов, возникающих при открытом взаимодействии организации с внешней средой при решении той же задачи. Поэтому всю совокупность факторов конкурентоспособности организации возможно подразделить на:

· факторы влияния во внешней среде:

ü уровень конкурентоспособности страны;

ü уровень конкурентоспособности отрасли;

ü уровень конкурентоспособности региона;

ü меры государственного воздействия: экономического (амортизационная, налоговая, финансово-кредитная политика, инвестиционная политика, участие в международном разделении труда) и административного характера (разработка, совершенствование и реализация законодательных актов, демонополизация экономики, государственная система стандартизации и сертификации, правовая защита интересов потребителей);

· факторы влияния во внутренней среде:

ü эффективность маркетинга;

ü конкурентоспособность товара;

ü качество менеджмента;

ü финансовое состояние;

ü уровень организации производства;

ü активность инновационной деятельности (в том числе использование Интернет-технологий);

ü уровень квалификации кадров;

· факторы состояния рынка:

ü привлекательность рынка;

ü положение предприятия на рынке;

ü конкуренция на рынке.

Внешние факторы – социально-экономические и организационные отношения, позволяющие организации создать продукцию, которая по ценовым и неценовым характеристикам более привлекательна.

Внутренние факторы – это объективные критерии, которые определяют возможности организации по обеспечению собственной конкурентоспособности.

Факторы преимуществ во внешней среде и факторы преимуществ в привлекательности рынка будут одинаковыми для предприятий одной отрасли на одном региональном рынке, поэтому для сравнительной оценки конкурентоспособности организации необходимо анализировать показатели факторов внутренних конкурентных преимуществ.

Факторы могут оказывать положительное или отрицательное влияние на конкурентоспособность организации. В первом случае они становятся конкурентными преимуществами, во втором – конкурентными проблемами.

Конкурентное преимущество организации – выигрышное состояние фактора влияния (или по сравнению с конкурентами и/или максимально возможное значение фактора), которое способствует повышению конкурентоспособности организации.

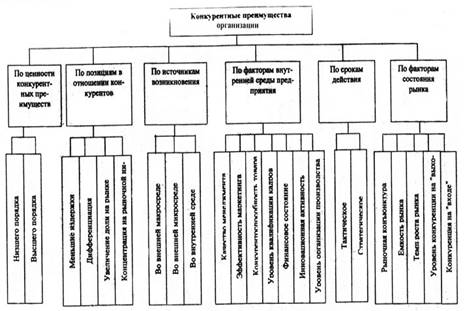

Классификация основных конкурентных преимуществ организации приведена на рисунке 1.2.

Рисунок 1.2 – Классификация конкурентных преимуществ организации

Преимущества низшего порядка определяются возможностью использовать дешевую рабочую силу, материалы, сырье, энергию и другие ресурсы, т.е. факторами, обусловленными преимущественным положением предприятия на рынке. Их называют низшими, так как они не обеспечивают стабильности и устойчивости, легко утрачиваются или становятся доступными конкурентам в связи с инфляцией, ростом цен, изменением системы налогообложения, введением или отменой протекционной политики и т.д.

Преимущества высшего порядка включают в себя: оригинальную продукцию, уникальную технологию и квалифицированных специалистов, репутацию фирмы и др. Эти преимущества достигаются с помощью уникальных технологий, «ноу-хау», повышения квалификации кадров, специализации товаров, производств и организаций с целью удовлетворять особые потребности покупателей и получать за это престижную цену.

Причем конкурентное преимущество может быть получено как предложением покупателям товаров с более высокими техническими характеристиками, так и предложением потребителям новых свойств товара, имеющим для них важное значение.

Естественные конкурентные преимущества создаются во внешней среде (например, наличие природных запасов сырья, большая емкость рынка).

Созданные конкурентные преимущества возникают во внешней и внутренней среде в результате действия субъектов. Например, во внешней среде – эффективная система налогообложения, государственные меры по развитию Интернет, льготная политика кредитования и т.д. Во внутренней среде – эффективная система управления конкурентоспособностью на предприятии, сертификация продукции и систем менеджмента качества по международным стандартам ИСО 9000, наличие патента на технологию производства продукта, высококвалифицированные кадры и т.д.

Тактическое преимущество – это фактор внешней или внутренней среды организации, который будет использован организацией в конкурентной борьбе в краткосрочный период – не более 1 года (например, временные льготы по налогам, аренде, благоприятная рыночная конъюнктура, активная рекламная кампания и др.).

Стратегическое преимущество – это фактор внешней или внутренней среды организации, который будет использован организацией в конкурентной борьбе в долгосрочный период – более одного года (например, наличие патента, имиджевой товарной марки, квалифицированных кадров и т.д.).

1.3 Резервы конкурентоспособности организации

Резервы повышения конкурентоспособности организации – это неиспользованные возможности развития субъектов хозяйствования наиболее эффективными экономическими методами. Резервы конкурентоспособности не следует смешивать с резервами как запасами товарно-материальных ценностей, необходимых для производства конкурентоспособной продукции. Можно выделить пять укрупненных групп резервов конкурентоспособности организации:

· резервы использования рыночной ситуации;

· резервы использования организационного потенциала организации;

· резервы использования производственно-технологического потенциала организации;

· резервы использования финансово-экономического потенциала организации;

· резервы использования кадрового потенциала организации.

К группе резервов рыночной ситуации относятся резервы, связанные с тем, насколько организация эффективно и полно использует формальные правила деятельности, установленные государством. Для эффективной работы организации также важно определить целевой рынок своей деятельности на основе анализа соответствующих показателей рынков или их сегментов, где она может обеспечить себе наиболее высокую рентабельность и на которые она будет ориентировать производственную программу.

В современных условиях, когда отраслевые рынки поделены между участниками, наибольший интерес представляет изучение отдельных сегментов и выявление резервов конкурентоспособности за счет четкой целевой ориентации производства на требования конкретных потребителей. Наряду с правильным выбором целевого рынка и его сегмента важное значение имеет оценка условий деятельности на данном рынке. Связанные с этим резервы конкурентоспособности организации могут быть выявлены при составлении объективных прогнозов экономических, политических, технико-технологических условий, позволяющих определять и экстраполировать тенденции спроса, конкуренции и рентабельности.

В данную группу резервов использования рыночной ситуации также отнесены резервы, зависящие от того, насколько организации эффективно применяют возможности повышения своей конкурентоспособности за счет максимального использования формальных правил деятельности, устанавливаемых государством. Это резервы:

· связанные с введением различных налоговых льгот для отдельных сфер деятельности;

· резервы использования системы государственных дотаций, субсидий, инвестиций, кредитов; страхования деятельности;

· резервы, возникающие при реализации государственных программ по повышению конкурентоспособности организаций;

· резервы грамотного учета и использования законодательной и нормативной базы хозяйствования.

В группу входят резервы конкурентоспособности, связанные с использованием возможностей организационного потенциала организации.

Резервы использования научно-технического потенциала организации реализуются через:

· повышение уровня патентно-правовой работы;

· обеспечение технико-экономических и качественных показателей, определяющих приоритетность продукции организации на рынке;

· изменение качества изделия, его технико-экономических параметров с целью учета требований потребителя и его конкретных запросов;

· повышение внимания к надежности продукции;

· выявление и обеспечение преимуществ продукта по сравнению с его заменителями;

· выявление преимуществ и недостатков товаров-аналогов, выпускаемых конкурентами, и соответствующее использование этих результатов в своей организации;

· изучение мероприятий конкурентов по совершенствованию аналогичных товаров, с которыми они выступают на рынке, и разработка мер, дающих преимущества по сравнению с конкурентами;

· определение возможных модификаций продукта путем повышения качественных характеристик, например, таких как долговечность, надежность, экономичность в эксплуатации, улучшение внешнего оформления (дизайна);

· нахождение и использование возможных приоритетных сфер применения продукции, в особенности новой.

К этой группе резервов относятся и резервы повышения эффективности рекламы. Рекламу следует рассматривать как составную часть большого органического единства общества и системы предпринимательства. Тесно связаны с резервами рекламы резервы сертификации. Сертификат выступает как один из методов конкурентной борьбы, особенно если он выдан престижным, с мировым именем сертификационным центром.

Большое значение в последнее время приобретают резервы повышения конкурентоспособности на стадии эксплуатации продукта, поскольку эти резервы связаны с расширением сети постпроизводственного, сервисного и гарантийного обслуживания своей продукции предприятиями-производителями; увеличением объема и сроков гарантийного и сервисного обслуживания и т.д.

Для третьей группы резервов повышения конкурентоспособности организации характерно использование резервов производственно-технологического потенциала организации. Если рассматривать данную группу резервов более детально, то можно выделить в ней следующие элементы:

· резервы использования основных фондов (резервы использования производственных площадей, фонда времени работы оборудования, инструмента и приспособлений);

· резервы обновления структуры основных фондов;

· резервы совершенствования технологии производства (резервы улучшения технологической преемственности, интенсификация технологических процессов, сокращения технологической подготовки производства);

· резервы улучшения материально-технического обеспечения производства;

· резервы улучшения монтажных, пусконаладочных и погрузочно-разгрузочных работ и транспортных услуг.

Четвертая группа резервов повышения конкурентоспособности организации — резервы ее финансово-экономического потенциала. Выделяются следующие группы резервов, входящих в данную группу:

· резервы финансовой устойчивости организации (резервы использования собственного капитала, резервы привлечения заемного капитала);

· резервы инвестиционной привлекательности организации;

· резервы использования ценовых факторов повышения конкурентоспособности, в том числе применяемых фирмами-конкурентами (скидок с цены, сроков и объемов гарантий).

Пятая группа резервов повышения конкурентоспособности организации — резервы ее кадрового потенциала. Несмотря на важность всех вышеперечисленных групп резервов, особую роль на современном этапе развития промышленного производства следует отвести именно этой группе резервов конкурентоспособности. Данный факт объясняется тем, что технико-экономическое развитие организации в современном быстро меняющемся технологическом мире во многом зависит от качества ее трудовых ресурсов и инвестиций в человеческий капитал с целью повышения этого качества и усиления интереса людей к творчеству, инновациям и адаптации к новым технологиям. Среди основных резервов данной группы можно выделить:

· резервы уменьшения потерь рабочего времени (снижение целодневных потерь рабочего времени; снижение внутрисменных потерь рабочего времени);

· резервы повышения квалификации кадров;

· резервы повышения творческой активности кадров.

Рассмотренная классификация резервов повышения конкурентоспособности промышленной организации является укрупненной. Она может быть детализирована в зависимости от конкретных условий рынка и особенностей деятельности субъекта экономики.

2. Оценка конкурентоспособности организации

Оценка конкурентоспособности производителя является важным инструментом принятия управленческих решений различными субъектами рынка. В первую очередь высшему руководству организации результаты оценки конкурентоспособности необходимы для решения следующих задач:

· установления целей по конкурентоспособности;

· анализа достижения целей;

· выбора стратегии конкуренции;

· выявления конкурентных преимуществ и разработки программы повышения конкурентоспособности продукции и организации;

· принятия решения об инвестировании.

Для внешних субъектов – инвесторов и кредиторов, результаты оценки конкурентоспособности позволяют принять правильное решение по инвестированию и кредитованию.

Для органов государственного управления оценка конкурентоспособности создаваемого предприятия (представленная в бизнес-плане) дает основание для выдачи разрешения на регистрацию создаваемых предприятий. Субъектам управления конкурентоспособностью в стране информация о конкурентоспособности организаций и отраслей необходима для принятия решений по защите национальных производителей от возросшего демпингового импорта. На основе оценки конкурентоспособности организаций региона разрабатываются программы повышения конкурентоспособности региона. Оценка конкурентоспособности организации представляет собой сложную многофакторную задачу, которая сводится к выявлению наиболее значимых числовых показателей конкурентоспособности и их интегрированию. Применяемый метод нахождения интегрального показателя конкурентоспособности должен соответствовать 25 квалиметрическим требованиям (таблица 2.1).

Таблица 2.1 – Квалиметрические требования к методам измерения конкурентоспособности организаций и продукции

| Наименование требования | Суть требования |

| 1. Пригодность | Должен измерять именно качество и конкурентоспособность изделий, а не что-то другое |

| 2. Достаточность | Измеренный параметр не должен нуждаться в других измерениях и расчетах |

| 3. Уникальность | Измеритель должен удовлетворять требованиям и быть единственным в своем роде |

| 4. Надежность | Ошибки измерения должны быть минимальны, сбои нежелательны |

| 5. Квантифицируемость | Количественные показатели должны иметь смысловую нагрузку и быть понятными |

| 6. Интегральность | Должен объединять разные параметры объекта в один |

| 7. Индивидуальность | Оценка должна осуществляться независимо от других объектов |

| 8. Гибкость | Метод должен позволять производить оценку на всех этапах жизненного цикла различных изделий |

| 9. Нетрудоемкость | Метод не должен требовать больших затрат сил и средств на его исполнение |

| 10. Оперативность | Метод должен позволять получать оценку быстро |

| 11. Улучшаемость | Метод должен иметь возможность совершенствования |

| 12. Количественность | Метод должен позволять получить количественную оценку |

| 13. Одинаковость | Метод должен быть одинаков для по отношению к разным объектам, ситуациям |

| 14. Глобальность | Метод должен «работать» на глобальный критерий – интересы развития всего общества |

| 15. Единственность | Критерий оценки должен быть единственным |

| 16. Сравнимость | Оценки одинаковых объектов должны быть одинаковы |

| 17. Воспроизводимость | Результаты, полученные на одном объекте разными исследователями, должны быть одинаковы |

| 18. Всесторонность | Метод должен учитывать все свойства изделия, имеющие значение для потребителя и других заинтересованных лиц |

| 19. Чувствительность | Оценка должна быть чувствительной к изменению принятых параметров |

| 20. Монотонность | С улучшением параметров оценка должна улучшаться |

| 21. Точность | Погрешность оценки должна быть сопоставимой с точностью проведения обычных технических расчетов |

| 22. Динамичность | Оценка должна вестись с учетом динамики показателей качества изделий |

| 23. Направленность | Метод должен позволять управлять состоянием объекта в нужном направлении |

| 24. Управляемость | Метод должен обеспечивать возможность моделирования конкурентоспособности объекта |

| 25.Экономическая эффективность | Экономический результат от применения метода должен превосходить затраты на реализацию оценки |

Подобные работы:

Анализ проблемы лидерства в современной управленческой литературе

Оценка инновационной привлекательности Республики Башкортостан

Разработка стратегии развития персонала предприятия на примере ООО "Гламур"

Совершенствование социально-психологического климата (на примере центра красоты и здоровья "Ассоль")