Резервы и факторы улучшения использования основных производственных фондов в ОАО Комбинат "Владхлебопродукт"

1. Теоретические аспекты исследования резервов и факторов улучшения использования ОПФ

1.1 Сущность и классификация основных производственных фондов

1.2 Анализ эффективности использования основных фондов

1.3 Организация контроля над использованием основных средств

2. Анализ использования ОПФ на примере предприятия ОАО Комбинат "Владхлебопродукт"

2.1 Общая характеристика предприятия, особенности деятельности

2.2 Состояние организации учета и контроля над использованием ОПФ в ОАО Комбинат "Владхлебопродукт"

2.3 Анализ эффективности использования основных фондов в ОАО Комбинат "Владхлебопродукт"

3. Резервы и факторы улучшения использования ОПФ в ОАО Комбинат "Владхлебопродукт"

Заключение

Список использованной литературы

Приложения

ВведениеОсуществление хозяйственной деятельности коммерческих фирм связано с использованием различных средств труда, необходимых для переработки, продвижения, хранения продукции и услуг. Основные средства оказывают непосредственное воздействие на эффективность торгового и технологического процессов, объемы реализации и результаты всей организационно-хозяйственной деятельности предприятия.

Актуальность данной темы заключается в том, что одним из важнейших факторов повышения эффективности производства на торговых предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование, непрерывный поиск путей и способов повышения эффективности использования ОПФ в производственной деятельности предприятия.

В связи с этим, актуальным вопросом является анализ использования основных фондов, оценка динамики показателей основных фондов, обоснованность фактических данных об образовании основных фондов, выявление и изменение действия различных факторов на основные фонды, оценка возможных резервов дальнейшего роста фондоотдачи, на основе оптимизации объемов реализации и величины основных фондов.

Целью данной работы является исследование резервов и факторов улучшения использования ОПФ.

Для достижения поставленной цели определены следующие задачи:

рассмотреть сущность и классификацию основных производственных фондов;

исследовать сущность анализа использования основных средств;

изучить организацию контроля над использованием основных средств;

исследовать особенности деятельности ОАО Комбинат "Владхлебопродукт";

исследовать состояние организации учета и контроля над использованием ОПФ в ОАО Комбинат "Владхлебопродукт";

осуществить анализ эффективности использования основных фондов в ОАО Комбинат "Владхлебопродукт"

исследовать резервы и факторы улучшения использования ОПФ в ОАО Комбинат "Владхлебопродукт".

В настоящее время учет, анализ и аудит основных фондов являются достаточно изучаемыми как российскими, так и зарубежными авторами, в современной научной литературы разрабатываются и совершенствуются методы анализа использования основных фондов.

В данной работе были использованы нормативные документы по бухгалтерскому учету и аудиту основных средств, учебная, специальная и справочная литература, а так же данные бухгалтерского и управленческого учета основных производственных фондов ОАО Комбинат "Владхлебопродукт".

Предметом исследования являются резервы и факторы улучшения использования ОПФ.

Объектом исследования являются резервы и факторы улучшения использования ОПФв ОАО Комбинат "Владхлебопродукт".

Субъектом исследования является ОАО Комбинат "Владхлебопродукт".

Практическая значимость работы заключается в возможности использования результатов исследования, а так же приведенной методики анализа использования основных фондов в работе организаций при выявлении резервов повышения эффективности использования ОПФ.

1. Теоретические аспекты исследования резервов и факторов улучшения использования ОПФ1.1 Сущность и классификация основных производственных фондов

Процесс производства обуславливает соединение рабочей силы и средств производства. Средства производства состоят из средств труда и предметов труда.

Для осуществления своей деятельности предприятия должны иметь необходимые средства труда и материальные условия. Они являются важнейшими элементами производительных сил и определяют их развитие. В бухгалтерском учете средства труда выделены в отельный объект учета, именуемый основными средствами предприятия.

Основные средства представляют собой совокупность материально - вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере (см. прил. А).

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Это - отличительные особенности основных фондов от предметов труда, которые целиком потребляются в каждом производственном цикле, сразу и полностью переносят свою стоимость на создаваемую продукцию и в процессе производства меняют свою натуральную форму.

Основные средства под воздействием производственного процесса и внешней среды изнашиваются постепенно и переносят свою первоначальную стоимость на издержки производства в течение нормативного срока их полезного использования путем начисления износа (амортизации) по установленным нормам, утвержденным в установленном законодательством порядке (за исключением земельных участков, объектов природопользования, относящихся к основным средствам, по которым начисление износа не осуществляется).

К основным средствам относятся предметы, срок службы которых более одного года, а стоимость не менее стократного, установленного законодательством, минимального размера месячной оплаты труда за единицу.

К основным средствам так же относятся капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

В составе основных средств учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), утвержденным приказом министерства финансов РФ от 3 сентября 1997 года № 65н основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости.

Не относятся к основным средствам и учитываются в составе средств в обороте:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы, стоимостью на дату приобретения не более пятидесятикратного, установленного законодательством, размера минимальной месячной оплаты труда за единицу, независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, которые относятся к основным средствам, независимо от их стоимости и срока службы;

- другие, в соответствии с законодательством (11. C.5).

Следует отметить, что в условиях перехода к рыночной экономике основные фонды - главная предпосылка, обеспечивающая дальнейший экономический рост за счет всех факторов интенсификации производства.

Основные фонды - это огромное количество средств труда, которое, не смотря на свою экономическую однородность, отличается по целевому назначению, сроку службы. Отсюда возникает необходимость классификации основных средств по определенным группам, учитывающим специфику производственного назначения различных видов фондов.

Основные средства предприятия разнообразны по составу и назначению. Для ведения учета основных средств, их классифицируют по ряду признаков: по виду, назначению или характеру участия в процессе производства, отраслям народного хозяйства, степени использования и по принадлежности.

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные основные фонды.

Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям, по мере использования. Пополняются они за счет капитальных вложений (12. С.88).

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют в жилищно-коммунальной и социально-культурной сфере (жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения). Непроизводственные основные фонды - жилые дома, детские и спортивные учреждения, другие объекты культурно - бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных фондов они не участвуют в процессе производства и не переносят свою стоимость на продукт. Стоимость их исчезает в потреблении. Фонд возмещения не создается, а воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и на рост производительности труда, их постоянное увеличение непосредственно связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете влияет на конечные результаты деятельности предприятия.

Основные производственные фонды - материально-техническая база общественного производства. От уровня их объема зависят производственные мощности предприятия, уровень технической вооруженности труда.

Основные средства по отраслям народного хозяйства делятся на следующие группы: промышленность, строительство, транспорт, связь, торговля, снабжение, сбыт, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, культура и другие (14. C.91).

При этом установлено, что при распределении основных средств по отраслям народного хозяйства и видам деятельности, следует исходить из того, что основные средства относятся к той отрасли народного хозяйства и виду деятельности, к которым отнесены выработанные с участием этих средств продукция и оказанные услуги.

Основные производственные фонды предприятия - это огромное количество средств труда, которые, несмотря на их экономическую однородность, отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации основных фондов по определенным группам, учитывающим специфику производственного назначения различных видов фондов.

В соответствии с типовой классификацией, основные средства подразделяются следующим образом:

1. Здания (производственно-технические, служебные и так далее);

2. Сооружения (инженерно-строительные объекты, обслуживающие производства);

3. Передаточные устройства (электросети, теплосети);

4. Машины и оборудование, в том числе:

- силовые машины и оборудование;

- рабочие машины и оборудование;

- измерительные и регулирующие приборы;

- вычислительная техника;

- прочие машины и оборудование.

5. Транспортные средства (внутрипроизводственные и внепроизводственные);

6. Инструменты и приспособления;

7. Производственный и хозяйственный инвентарь;

8. Рабочий и продуктивный скот;

9. Многолетние насаждения;

10. Капитальные затраты по улучшению земель;

11. Прочие основные средства (12. С.102).

Соотношение отдельных групп основных фондов в их общем объеме представляет их видовую (производственную) структуру основных фондов. Обществу не безразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса машин и оборудования - активной части фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

основной производственный фонд резерв

Здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов, относятся к пассивной части основных фондов.

По принадлежности основные фонды подразделяются на собственные, арендованные, безвозмездно представленные. По характеру участия в производственном процессе основные средства подразделяются на основные средства, находящиеся:

- в запасе;

- в эксплуатации;

- на консервации (12. С.104).

Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств, возможностях замены износившихся средств, принятие мер к передаче или реализации другим предприятиям ненужных средств, также правильного расчета износа для включения в издержки производства.

Находящиеся в запасе основные фонды предназначаются для замены действующих во время ремонта, модернизации или полного выбытия.

К действующим основным средствам (в эксплуатации) относятся основные средства, используемые в производственной и хозяйственной деятельности.

Основные средства на консервации - это средства, которые по различным причинам не используются.

Учет и планирование основных средств ведутся в натуральной и денежных формах. При оценке основных фондов в натуральной форме устанавливается число машин, их производительность, мощность, размер производственных площадей другие количественные величины. Эти данные используются для расчета производственной мощности предприятий и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

На структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства, на нее оказывает влияние также капитальное строительство. Добиваясь снижения стоимости строительства, например, производственных зданий, можно уменьшить долю пассивных элементов основных фондов в общей их стоимости и тем самым повысить эффективность затрат, вложенных в основные фонды нового предприятия.

Все это говорит о том, что бизнес и общество заинтересовано в повышении доли машин и оборудования - наиболее активной части основных фондов и в снижении удельного веса, прежде всего зданий и хозяйственного инвентаря без ущерба для эффективного функционирования производственного процесса.

Почти каждое предприятие может улучшить структуру основных производственных фондов за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, контор и т.д.) и размещения на них дополнительного количества оборудования.

Структуру промышленно-производственных основных фондов следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства, а также степень индустриального развития страны (10. С.54).

Основная часть производственных основных фондов промышленности находится на предприятиях тяжелойпромышленности, в том числе значительная их доля сконцентрирована в отраслях, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической и топливной промышленности, в черной металлургии и других отраслях).

1.2 Анализ эффективности использования основных фондовОдним из важнейших факторов повышения эффективности хозяйственной деятельности предприятия является обеспеченность его основными фондами в необходимом количестве, ассортименте и более полное его использование. Первым этапом определения резервов улучшения использования ОПФ предприятия является анализ использования ОПФ.

Задачи анализа использования основных фондов являются:

исследование обеспеченности предприятия основными фондами и уровень их использования;

влияние обеспеченности основными фондами на объем производства и других показателей;

изучение степени использования материально - технической мощности предприятия и оборудования;

выявление резервов повышения эффективности использования основных средств (16. С.138).

В соответствии с методикой Савицкой Г.В. в процессе анализа эффективности использования основных фондов применяются показатели - фондоотдачи, фондоемкости, рентабельности, удельных капиталовложений на один рубль прироста продукции, определяется также относительная экономия основных фондов.

Результатом эффективного использования основных средств является прежде всего, стабильное увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе самоизмерения произведенной продукции со всей совокупностью применяемых при ее производстве основных средств. Этим показателем является фондоотдача.

Для расчета фондоотдачи (Ф отд.) используется формула:

Ф отд. = Т/Ф, (1.1)

где: Ф отд. - фондоотдача;

Т - объем товарной, валовой или реализованной продукции в руб.

Ф - среднегодовая стоимость основных фондов, руб.

Среднегодовая стоимость основных производственных фондов находится по формуле:

![]()

где: Ф1 - стоимость основных фондов на начало года;

Фввод, Фвыб. - стоимость введенных и выбывших в течение года основных средств в рублях;

n1, n2 - количество полных месяцев с момента вводи или выбытия основных фондов (16. С.140).

Фондоотдача - важнейший показатель использования основных фондов. Повышение фондоотдачи является важнейшей задачей для организации. Увеличение фондоотдачи значительно затрудняется быстрой сменяемостью более усовершенствованных технологий оборудования, требующих освоения, увеличения капитальных вложений.

Фондоемкость продукции (Ф емк.) - величина, обратная фондоотдаче. Она показывает долю стоимости, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость к снижению:

Ф емк. = Ф/Т, (1.3)

Более точный показатель эффективности использования основных фондов - показатель фондовооруженности (Ф воор.), который показывает величину средней стоимости основных фондов приходящуюся на одного производственного рабочего предприятия:

Ф воор. = Ф/Хпр., (1.4)

где: Хпр. - средняя стоимость основных фондов, приходящаяся на одного производственного рабочего предприятия:

+ Эоф = ОФ1 - ОФо * IВП, (1.5)

где: + Эоф - относительная экономия ОФ;

ОФ1, ОФ0 - соответственно среднегодовая стоимость ОФ в отчетном и безотчетном периоде;

IВП - индекс объема выручки от реализации.

Важное направление анализа основных фондов - изучение движения и технического состояния основных фондов. Для этого разрабатываются следующие показатели:

Коэффициент обновления (К обн):

Коэффициент выбытия (К в):

![]() (1.7)

(1.7)

Коэффициент прироста (К пр):

Коэффициент износа (К изн):

Коэффициент годности (Кг):

В процессе использования основные фонды подвергаются износу - физическому и моральному. Физический износ основных фондов - это утрата основными фондами своих первоначальных технико-эксплуатационных свойств. Моральный износ - утрата основными фондами своей стоимости и потребительской стоимости независимо от физического состояния, вследствие создания новых, более совершенных основных фондов.

Величина износа основных фондов определяется на основе их стоимости и сроков амортизации.

Амортизация - это стоимость основных фондов в денежной форме, которую можно вторично авансировать в основные производственные фонды.

Так как износ основных фондов происходит постепенно, то и амортизация начисляется по группам основных фондов на основе норм амортизационных отчислений.

Амортизационные отчисления - денежное выражение стоимости износа собственных основных фондов торговых предприятий. Нормы амортизационных отчислений дифференцированы по группам основных фондов и по направлениям использования - на капитальный ремонт и полное восстановление (реновацию) основных фондов.

Расчет суммы амортизации основных фондов производится по следующей формуле:

А = (С Н/100) (К1 * К2 + ……. + Кn), (1.11)

где: А - сумма амортизационных отчислений (руб.);

С - балансовая стоимость одного основного средства или среднегодовая стоимость по группе основных средств (руб.);

Н - норма амортизации (%);

К1, К2, ……. Кn - поправочные коэффициенты.

Развитие основных фондов производственно-торговых предприятий происходит посредством прироста и обновления основных фондов.

Прирост основных фондов - это увеличение их в натуральном выражении (накопление). В абсолютной сумме прирост определяется как разница между объемом основных фондов на начало и конец периода или как разница между их поступлением и выбытием за период. В относительном выражении прирост основных фондов определяют как отношение абсолютной величины прироста за период к их стоимости на конец периода. Обновление основных фондов - это модернизация и замена функционирующих средств труда новыми, более производительными и совершенными по техническому уровню Количественно обновление измеряется с помощью: коэффициента обновления и коэффициента выбытия основных фондов.

Коэффициент обновления - это удельный вес новых средств труда, поступивших за определенный период, в общем их количестве.

Коэффициент выбытия - это отношение стоимости выбывших за отчетный период основных производственных фондов к стоимости всех основных производственных фондов на начало отчетного периода

Использование основных фондов предполагает постоянное поддержание их в нормальном для эксплуатации состоянии, для чего производится частичное обновление основных фондов, проведение капитального или текущего ремонтов.

Следовательно, можно сделать вывод, что сущность анализа эффективности использования основных средств состоит в исследовании обеспеченности организации основными фондами в необходимом количестве, степени износа основных средств, исследовании влияния обеспеченности основными фондами на объем производства и других, изучении степени использования материально - технической мощности предприятия и оборудования, выявлении резервов повышения эффективности использования основных средств.

1.3 Организация контроля над использованием основных средствНеобходимым условием выявления резервов улучшения использования ОПФ на предприятии является организация учета и контроля над использованием основных средств.

Основные средства принимаются к бухгалтерскому учету организации по счету 01 "Основные средства" по первоначальной стоимости.

Принятие основных средств к учету, а так же изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов основных средств отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал" (39. С.102).

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств. В дебет этого субсчета переносится стоимость выбывающего объекта основных средств, а в кредит - сумма накопленной амортизации (см. прил. Б).

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом признается объект со всеми приспособлениями и принадлежностями предназначенный для выполнения самостоятельных функций (16. С.151).

Каждому инвентарному объекту, принятому на учет, присваивается инвентарный номер по серийно-порядковой системе кодирования. Пообъектный учет основных средств в бухгалтерии предприятия ведется на инвентарных карточках учета основных средств формы № ОС-6, инвентарных карточках группового учета средств формы № ОС-6а, инвентарных книгах учета средств формы № ОС-6б. Инвентарная карточка формы № ОС-6 открывается на каждый инвентарный объект, формы № ОС-6а - на группу инвентарных объектов, форма № ОС-6б - для объектов основных средств малых предприятий (14. С.165).

Приобретая подержанное имущество, организация самостоятельно устанавливает срок его полезного использования. Он предопределяется исходя из ожидаемого срока использования объекта в соответствии с его производительностью или мощностью применения и ожидаемого физического износа, зависящего от ряда факторов: режима эксплуатации, проведения мероприятий по планово-предупредительному ремонту, влияния окружающей среды.

Единые нормы амортизационных отчислений установлены только для новых основных средств.

По имуществу, приобретенному на вторичном рынке, предполагаемый срок полезного использования основных средств, бывших в эксплуатации, определяется вычитанием из срока полезного использования, установленного для новых объектов основных средств, срока их фактической эксплуатации. Нормы амортизации определяются исходя из оставшегося срока полезного использования объекта. Чтобы самостоятельно рассчитать нормы амортизации, учитываемые при налогообложении прибыли, покупатель должен получить от продавца, документы, подтверждающие срок фактической эксплуатации основного средства.

Такими документами могут быть акты приемки-передачи основных средств по форме № ОС-1, технические документы или их копии, копии инвентарных карточек.

Приобретение основных средств у физических лиц оформляется договором купли-продажи. Учет поступления основных средств ведется в установленном порядке. Если физическое лицо не зарегистрировано как предприниматель без образования юридического лица, то при проведении расчетов с него нужно удержать подоходный налог, а если зарегистрировано - то сумма выплачивается в полном размере. В обоих случаях необходимо сообщить в налоговую инспекцию о выплаченных суммах. В случае, если физическое лицо, не зарегистрированное предпринимателем, но продает квартиру, жилой дом, дачу, садовый домик, земельный участок или долю, то налогоплательщик согласно ст.210 п.2 НК. РФ. Имеет право на получение следующих имущественных налоговых вычетов:

При продаже имущества находящихся в собственности налогоплательщика менее пяти лет, но не превышающих в целом 1 000 000 рублей, а также в сумме, полученной в налоговом периоде от продажи иного имущества, находящегося в собственности налогоплательщика менее 3-х лет, но не превышающей 125 000 рублей.

Для выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно) к счету 01, может открываться субсчет "Выбытие основных средств".

Операции по безвозмездной передаче основных средств облагаются НДС (кроме отдельно оговоренных случаев). Облагаемый оборот определяется рыночной стоимостью, но не ниже остаточной. Плательщиком является передающая сторона. Налог на прибыль уплачивается исходя из средней цены реализации таких основных средств, а в случае отсутствия реализации за месяц, в котором состоялась безвозмездная передача средств, исходя из цены последней реализации, но не ниже первоначальной (остаточной).

Амортизационные отчисления начинаются с первого числа месяца, следующего за месяцем принятия объекта основных средств к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения этого объекта или его списания с бухгалтерского учета.

Синтетический учет операций по начислению амортизации ведется на сч.02.

При использовании журнально-ордерной формы учета суммы амортизации рассчитываются в разработочной таблице ф. № РТ-6 и отражают в журналах-ордерах №№ 10, 10/1 и ведомостях №№ 12,15 и др.

Величина балансовой (остаточной) стоимости основных средств зависит от порядка начисления амортизации. В 2000г. изменен состав амортизируемого имущества в состав такого имущества теперь включены основные средства, приобретенные за счет бюджетных ассигнований, а также полученные по договору дарения и безвозмездно в процессе приватизации" (9. С.165).

Для поддержания в рабочем состоянии основные средства требуют ремонта. Различают текущий, средний и капитальный ремонт.

Под текущим и средним ремонтом понимаются работы по систематическому и своевременному предохранению основных средств от преждевременного износа и поддержанию их в рабочем состоянии.

Капитальный ремонт производится периодически и включает в себя работы по разборке агрегатов оборудования, замены изношенных деталей на более современные, испытание агрегата, смену изношенных конструкций и деталей зданий и сооружений и др. работы.

Ремонт основных средств может осуществляться хозяйственным и подрядным способами.

В соответствии с Положением о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции в зависимости от выбранного варианта учетной политики, затраты на текущий ремонт основных средств производственного назначения могут включаться в издержки производства (обращения) одним из способов:

путем включением фактических затрат в издержки производства (обращения);

путем создания резерва на ремонт;

путем создания ремонтного фонда;

путем отношения фактических затрат по ремонту на счет расходов будущих периодов с последующим равномерным списанием (26. С.141).

При первом способе все затраты относятся на издержки производства (обращения) в том же периоде, когда произведен ремонт. В основном, этот способ применяют при небольшом объеме ремонтных работ.

Основные средства отражаются в учете не систематически, а по мере совершения операций, что влияет на правильность начисления амортизации и включения ее в издержки обращения и производства.

Из изложенного материала можно сделать вывод, что в нормативных документах по бухгалтерскому учету дана достаточно полная характеристика основных средств и в последние годы учет основных средств в части принятия основных средств к учету произошли изменения в том плане, что начиная с 2002 года основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

2. Анализ использования ОПФ на примере предприятия ОАО Комбинат "Владхлебопродукт"2.1 Общая характеристика предприятия, особенности деятельности

Владивостокский хлебозавод № 2 был построен в 1979 году. В его состав входили кондитерский и хлебный цеха. В 1993 году к хлебозаводу присоединилось соседнее хлебоприемное предприятие, и образовался "Владхлебопродукт". В 1995 году комбинат приобрёл статус ОАО "Владхлебопродукт".

2004 г. для открытого акционерного общества "Владхлебопродукт" стал годом проведения крупных по техническому перевооружению и организационному развитию.

В 2004 году Общество провело успешное размещение акций новой эмиссии, в результате чего получило значительные средств, которые были направлены на финансирование мероприятий по техническому перевооружению.

Главенствующее право приобретения акций принадлежало работникам комбината (мужчины, проработавшие на предприятии до 10 лет, женщины до 7 лет, а также пенсионеры), которыми было приобретено 51 % всех акций. 20% акций осталось в руках государства, около 24 % - куплено сельхозпроизводителями, 5 % - ФАРП (фонд акций работников предприятия).

В настоящий момент в состав комбината входят следующие производственные цеха: мельница, хлебный и кондитерский цеха, а также линия по производству макаронных изделий и гречневый цех.

На комбинате хранится зерновой фонд Приморского края и составляет 15 тыс. тонн.

Уставный капитал ОАО Комбината "Владхлебопродукт" составляет 126410 тыс. рублей. Высшим органом управления общества является Совет директоров. Генеральный Директор осуществляет оперативное руководство деятельностью общества и наделяется в соответствии с законодательством Российской Федерации всеми необходимыми полномочиями для выполнения этой задачи. Общество располагает акциями в количестве 126410 штук наличной стоимостью 1000 рублей, которые распределяются следующим образом: 51% - у работников предприятия, 20% - у администрации города, 29% - у заинтересованных предприятий.

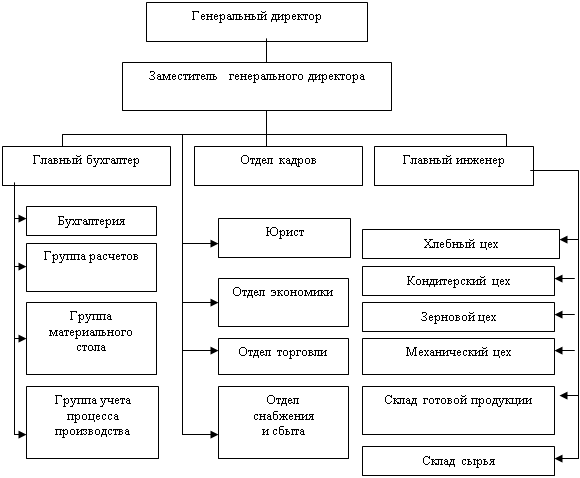

Структура управления предприятия представлена на рисунке 2.1

Рисунок 2.1 Структура управления предприятия

Технологический процесс приготовления хлебных изделий состоит из следующих стадий:

1. Подготовка сырья

2. Замес теста.

3. Брожение теста.

4. Выпечка хлеба.

5. Охлаждение и хранение хлеба.

На комбинате "Владхлебопродукт" вырабатывается более 20 наименований хлебобулочных изделий и более 40 лучших кондитерских изделий.

Из 35 наименований кондитерских изделий наибольшим спросом пользуются: торт "Влад"; торт "Фирменный"; пирожное "Болгарское", Пирожное "Картошка".

Из изложенного материала можно сделать вывод, что ОАО Комбинат "Владхлебопродукт" имеет широкий ассортиментный перечень продукции, среди которого выделяются наиболее популярные у населения виды.

2.2 Состояние организации учета и контроля над использованием ОПФ в ОАО Комбинат "Владхлебопродукт"Основные средства ОАО Комбинат "Владхлебопродукт" представлены в следующем объеме:

здания и сооружения;

земельные участки;

машины;

оборудование;

компьютерная и офисная техника.

Методика анализа эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводство на предприятии ОАО Комбинат "Владхлебопродукт" учитывает ряд принципиальных положений:

функциональная полезность основных средств сохраняется в течении ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени; момент физической замены (обновления) основных средств не совпадают с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

эффективность использования основных средств оценивается по разному в зависимости от их вида, характера участия в производственном процессе.

Переоценки