Анализ прибыли и рентабельности банка

Рыночная экономика в Украине набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние как своего банка, так и существующих потенциальных конкурентов. Анализ финансовых результатов деятельности банка – важнейшая характеристика экономической деятельности предприятия. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования банка и достижения им поставленной цели. Конкурентоспособность банку может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в распоряжении.

РАЗДЕЛ 1. Анализ прибыли и рентабельности банка

1.1 Значение, задание и информационное обеспечение анализа прибыли и рентабельности банка

В условиях рыночной экономики получение прибыли и обеспечение рентабельной деятельности являются необходимыми факторами для существования любого субъекта предпринимательства. Прибыль характеризует стойкость кредитного учреждения. Она необходима для создания адекватных резервных фондов, стимулирования персонала и руководства к расширению и совершенствованию операций, сокращения расходов и повышение качества услуг, которые предоставляются, и, в конечном итоге, для успешного проведения следующих эмиссий и соответственно увеличения капитала, который дает возможность расширить объемы и улучшать качество оказанных услуг.

Капитал - важнейший индикатор финансового состояния банка. Но невозможно в течение длительного времени поддерживать стабильное состояние капитала без адекватных доходов. Прибыль и капитал взаимно подкрепляют друг друга. Стабильная прибыльность дает возможность увеличить капитал, поскольку банк может использовать весь чистый доход для пополнения своей базы капитала, или он может использовать часть этого дохода на выплату дивидендов акционерам. В любом случае акционеры получат больший дивидендный доход, чем от других подобных инвестиций. Они с большим желанием будут приобретать дополнительные акции такого банка.

В свою очередь, сильная позиция капитала помогает увеличить прибыль двумя способами. Во-первых, капитал является источником беспроцентных финансовых средств для банка. Если банк увеличивает свой капитал через выпуск новых акций и использует прибыль для оплаты своих обязательств, его процентные расходы уменьшаются. Во-вторых, кредиторы желают иметь дело с хорошо капитализированным банком. Следовательно, хорошо капитализированные банки платят меньшие процентные ставки по своим обязательствам, тем же уменьшая свои процентные расходы. Хорошо капитализированные банки могут также работать с менее ликвидными активами, поскольку могут свободно получать кредитные ресурсы, если это им нужно. Они могут размещать больше средств в доходных активах.

Убытки, с другой стороны, могут быстро уменьшить или уничтожить капитал банка. Поэтому очень важно осуществлять непрерывный контроль за прибыльностью банков.

Значение банковской прибыли трудно переоценить. Он важен для всех участников экономической жизни и зависит от ряда факторов:

· от полученных и оплаченных процентов по банковским операциям;

· от удельного веса непроцентных доходов;

· от текущих расходов;

· от структуры активов и пассивов.

Резервы роста доходности обычно находят в повышении эффективности использование активов через увеличение удельного веса доходных активов и сокращения удельного веса недоходных активов.

Не случайно концепция "высокорентабельной банковской деятельности", которая достаточно распространена в США, базируется на трех "китах":

¨ максимизации доходов (от предоставленных кредитов и операций с ценными бумагами, а также поддержка гибкой структуры активов, которая приспособлена к изменениям процентной ставки);

¨ минимизации расходов (через оптимизацию структуры пассивов, уменьшения потерь от безнадежных займов, жесткий контроль за накладными расходами;

¨ грамотном и эффективном менеджменте.

Следовательно, получение прибыли является одной из стратегических целей управления и важнейшим объектом финансового анализа деятельности банка.

Вместе с тем прибыль необходимо рассматривать как экономический показатель деятельности учреждения, а не как средства. Различают несколько видов банковской прибыли: экономическая, балансовая, прибыль до налогообложения и чистая. В соответствии с экономической теорией экономическая прибыль отличается от "бухгалтерской" прибыли (балансовой) на сумму "неявных" расходов (возможных, но выпущенных расходов). Иначе говоря, экономическая прибыль - это определенный излишек дохода над экономическими расходами, которые являются совокупностью расходов банка.

На практике в учете и анализе субъектов ведения хозяйства экономическая прибыль не используется. Он рассчитывается лишь по банковской отрасли и включается в совокупность показателей отчета о прибыли и убытках. В банковской системе Украины экономическая и балансовая прибыль фактически совпадают.

Экономическая прибыль - это разница между доходами и расходами банка. Конечным финансовым результатом деятельности банка является прибыль к налогообложению, которая образуется в результате движения денежных потоков, которые характеризуют доходы и расходы банка.

Следовательно, доходы и расходы банка являются факторами первого ряда относительно формирования прибыли. В обобщенном виде прибыль есть разница между доходами, полученными банком за соответствующий период вследствие своей деятельности, и расходами, осуществленными за тот же период для обеспечения этой деятельности. Разницу между доходами и расходами на протяжении года называют результатом. Чистая прибыль в банках определяется один раз на год состоянием на 1 января. Рядом с экономической прибылью существует понятие учетной прибыли. Само существование экономической и учетной прибыли обусловливает существенную разницу в определении эффективности деятельности банка. Реальная прибыль будет отображена в балансе лишь за год.

Анализ прибыльности - это сложное задание по определенным причинам. Во-первых, каждый аспект банковских операций влияет на его прибыльность и должен браться к вниманию. Во-вторых, правила бухгалтерского учета относительно определения доходов и расходов сложны, потому всегда остается место для произвольных суждений и интерпретаций.

По своей структуре доходы, расходы и прибыль банка отвечают направлениям его деятельности. Для банка важно знать не только общий результат деятельности за конкретный период, но и владеть информацией об источниках данного результата. Последнее определяется через сопоставление отдельных групп доходов и расходов в разрезе конкретных счетов, клиентов, групп клиентов, по операциям, услугами по подразделениям банков или филиалам.

Поэтому различают финансовые результаты от операционной и неоперационной деятельности банка, финансовые результаты от осуществления кредитных операций, операций с ценными бумагами, операций с иностранной валютой и тому подобное.

Исследование финансовых результатов по источникам их формирования дает возможность всесторонне оценить прибыль банка по его составляющим и образовывающим факторам.

Прибыль до налогообложения банка состоит:

1) чистого процентного дохода, который определяется как разница между процентными доходами и процентными расходами банка;

2) чистого комиссионного дохода, который определяется как разница между комиссионными доходами и комиссионными расходами. Он также может быть распределен по видам банковских услуг, которые являются источниками образования соответствующих доходов и направлениям расходования средств;

3) дивидендного дохода - дохода, полученного от ценных бумаг на продажу и инвестиционных ценных бумаг;

4) чистого торгового дохода, то есть прибыли или убытку от осуществления соответствующих операций с ценными бумагами, иностранной валютой и другими финансовыми инструментами;

5) прибыли/убытка от инвестиционных ценных бумаг - прибыли/убытка от продажи ценных бумаг на инвестиции, вложений в ассоциируемые и дочерние компании;

6) прибыли от долгосрочных инвестиций в ассоциируемые компании и дочерние учреждения и других инвестиций;

7) другого операционного дохода. Таким образом, операционный доход банка является суммой перечисленных выше видов прибыли;

8) прибыль от операций - это разница между операционным доходом банка и суммой общеадминистративных расходов и расходов на персонал;

9) прибыль к налогообложению - разница между прибылью от операций и расходами на безнадежные и сомнительные долги;

10) прибыль после налогообложения - разница между прибылью к налогообложению и суммой налога на прибыль;

11) чистая прибыль/убыток банка - это прибыль после налогообложения, откорректированная на сумму непредвиденных доходов/расходов.

Следует заметить, что непредвиденные доходы и расходы не могут браться к вниманию для финансовой оценки банка.

Целью анализа прибыли и рентабельности является выявление основного центра прибыльности банка и факторов, которые влияют на увеличение величины прибыли и повышения рентабельности банка на основе эффективного управления доходами и расходами. В соответствии с целью определяют такие задания анализа прибыли и рентабельности:

· оценка выполнения плана прибыли;

· анализ динамики прибыли в целом, по составу и структуре;

· факторный анализ прибыли;

· анализ формирования и распределения прибыли;

· определение тенденций динамики прибыли за длительный период;

· анализ показателей эффективности деятельности коммерческого банка;

· анализ финансовой прочности банка (определение предела и коэффициента безопасности банка).

Информационное обеспечение анализа прибыли и рентабельности формируется в соответствии с заданиями, которые подлежат решению. По своему составу информационная база анализа прибыли и рентабельности может не отличаться от информационной базы доходов и расходов банка. Она состоит из правовой, плановой и фактографической (учетной и позаучетной) информации. К анализу прибыли и рентабельности обязательно привлекается информация, полученная в результате исследования доходов и расходов банка.

1.2 Общий анализ прибыли банка

Определение общего объема прибыли до налогообложения осуществляется по данным отчета о финансовых результатах. Для вычисления абсолютного размера прибыли используется информация о доходах и расходах банка, которая дает возможность определить прибыль в целом и по его составляющим:

П(Д2 - В2) + Д3 + ((Д4 + Д5 + Д6 + Д7) - (В3 + В4 + В5 + В6 + В7))

где П - прибыль банка до налогообложения;

Д1 - процентный доход;

Д2 - комиссионный доход;

Д3 - чистый торговый доход;

Д4 - другие банковские операционные доходы;

Д5 - другие небанковские операционные доходы;

Д6 - возвращение списанных активов;

Д7 - непредвиденные доходы;

В1 - процентные расходы;

В2 - комиссионные расходы;

В3 - другие банковские операционные расходы;

В4 - общеадминистративные расходы;

В5 - расходы на персонал;

В6 - отчисление в резервы и списания сомнительных активов;

В7 - непредвиденные расходы.

Исходя из приведенного уравнения, которое характеризует образование прибыли банка, можно определить прибыль по его составляющим:

П1 = Д1 - В1

где П1 - чистый процентный доход;

П2 = Д2 - В2

где П2 - чистый комиссионный доход;

П3 = Д3 - В3

где П3 - чистый торговый доход;

П4 = (Д4 + Д5 + Д6) - (В3 + В4 + В5 + В6)

где П4 - другая прибыль.

Общий анализ прибыли банка до налогообложения требует построения аналитической таблицы, которая отображает динамику его абсолютного объема, состава и структуры. Такая таблица строится непосредственно по данным отчетов за предыдущий и отчетный годы, или, если анализируют доходы и расходы банка, информация может поступать из соответствующих аналитических таблиц. Второй подход к формированию аналитической таблицы дает возможность использовать данные группирований доходов и расходов по их видам и существенно снижает трудоемкость расчетов/

Общий анализ прибыли банка требует использования методик вертикального и горизонтального анализа.

1.3 Факторный анализ прибыли

Образование прибыли коммерческого банка является следствием влияния разнообразных факторов. Это доходы и расходы банка, влияние которых на прибыль и ее составляющие является очевидным и вычисляется по методу прямого счета на основе аддитивной факторной модели.

Таким образом, имеем прямое влияние на прибыль доходов банка (то есть увеличение доходов на соответствующую сумму ведет к увеличению прибыли на ту же сумму; уменьшение доходов сопровождается уменьшением прибыли) и обратное влияние расходов (то есть увеличение расходов приводит к уменьшению прибыли и, наоборот, уменьшению расходов увеличивает прибыль банка).

Факторы, под воздействием которых формируется прибыль, не ограничиваются доходами и расходами. Очень важными факторами, которые обусловливают сумму прибыли к налогообложению, являются:

Ø объем капитала банка;

Ø уровень эффективности использования активов банка;

Ø мультипликативный эффект капитала;

Ø рентабельность дохода.

Объем капитала отображается в пассиве баланса банка.

Уровень эффективности использования активов банка характеризует показатель доходности активов (Да), который рассчитывается как отношение доходов банка (Д) к совокупным активам (А):

Да = Д / А

Мультипликатор капитала - это показатель максимальной способности банка привлекать депозиты и выдавать кредиты или расширять звено депозит заем в расчете на одну денежную единицу своего капитала, то есть мультипликатор - это рычаг управления банком структурой собственного и привлеченного капитала, с помощью которого он должен обеспечить нужную структуру капитала (соотношение собственного и привлеченного капитала), то есть желаемую сбалансированность между капитальной базой (собственным капиталом) и ее возможностями привлечения дополнительных финансовых ресурсов. Другими словами, это способность капитала банка привлекать в оборот дополнительные деньги, не в нарушение стойкой и доходной работы банка. Мультипликатор капитала (Мк) определяется отношением совокупных активов к балансовому капиталу банка (К):

Мк = А / К

Рентабельность дохода (Rд) вычисляется отношением прибыли к налогообложению (П) к доходу банка:

Rд = П / Д

Зависимость прибыли от названных факторов характеризуется четырехфакторной мультипликативной моделью:

П = К · Да · Мк · Rд

Факторный анализ прибыли на основе данной модели осуществляется с помощью модифицированного метода цепных подстановок и состоит из таких элементов.

1. Общее изменение прибыли к налогообложению в отчетном периоде (∆П):

∆П = П - По

где П - прибыль отчетного года;

П0 - прибыль в прошлом году.

2. Оценка количественного влияния факторов на отклонение по прибыли к налогообложению:

а) влияние изменения капитала -

![]()

где (К - К0) - отклонение по капиталу;

Да.0 - доходность активов в прошлом году;

Мк.0 - мультипликатор капитала в прошлом году;

Rд0 - рентабельность дохода в прошлом году;

б) влияние изменения доходности активов -

![]()

где Да - доходность активов отчетного года;

в) влияние изменения мультипликатора капитала -

![]() ,

,

где Мк - мультипликатор капитала отчетного года;

г) влияние изменения рентабельности дохода -

![]() ,

,

где Rд0 - рентабельность дохода отчетного года.

Воспользовавшись информацией относительно капитала, активов и финансовых результатов деятельности банка, можно оценить влияние названных факторов на изменение прибыли к налогообложению.

Наиболее весомой составляющей прибыли к налогообложению является чистый процентный доход. Его объем можно вычислить как вместе с кредитными операциями, так и с каждой группой предоставленных банком кредитов и ссуд по формуле:

![]() ;

;

или:

![]() ;

;

,

,

где t - длительность предоставления средств, дней;

K - количество дней в году (360);

іакт - средняя доходность процентных активов (годовая эффективная ставка);

іпас - средняя стоимость привлеченных средств (годовая эффективная ставка);

Рзал - объем кредитов и ссуд, предоставленных за счет привлеченных средств;

Рвл - объем кредитов и ссуд, предоставленных за счет собственных средств банка.

Приведенные уравнения, или их модификация могут использоваться в факторном анализе.

Более распространенной является модель чистого процентного дохода, которая включает такие факторы, :

¨ объем процентных активов, которые являются источником чистого процентного дохода;

¨ прибыльность (рентабельность) капитала;

¨ достаточность капитала.

Объем процентных активов определяется показателями остатков процентных активов банка согласно балансу (Апроц).

Прибыльность капитала (R 1к) вычисляется как отношение суммы чистого процентного дохода (П1) к балансовому капиталу банка согласно балансу (К)

Достаточность капитала (k) определяется отношением объема капитала (К) к остаткам процентных активов (Апроц)

Модель факторного анализа чистого процентного дохода имеет такой вид

П1 = Апроц · R 1к · k.

Влияние факторов за данной моделью вычисляется с помощью модифицированного метода цепных подстановок и состоит из таких элементов:

1. Определение абсолютного изменения чистого процентного дохода.

2. Оценка количественного влияния факторов на чистый процентный доход:

а) объему изменения процентных активов - определяется как произведение отклонения за процентными активами на прибыльность и достаточность капитала предыдущего года;

б) изменения прибыльности капитала - определяется как произведение процентных активов отчетного года на отклонение по прибыльности капитала и на достаточность капитала предыдущего года;

в) изменения достаточности капитала - определяется как произведение процентных активов отчетного года, прибыльности капитала отчетного года и отклонения по достаточности капитала.

1.4 Оценка эффективности деятельности банка

Оценка эффективности банковской деятельности является одним из важнейших заданий экономического анализа, решение которого основывается на применении метода коэффициентов. Сущность метода коэффициентов заключается в построении системы взаимосвязанных показателей, которые всесторонне характеризуют состояние и динамику объекта исследования. Рассчитанные коэффициенты дают возможность финансовому аналитику углубить выводы о финансовом состоянии банка, поскольку абсолютные значения дают полную картину лишь в исключительных случаях.

Показатели эффективности рассчитывают по результатам деятельности банка за год. При расчетах за квартал или полугодие показатели необходимо приводить до годового уровня.

Основными показателями, которые характеризуют прибыльность банка, являются такие:

Ø норма прибыли на капитал (рентабельность капитала);

Ø рентабельность (прибыльность) активов;

Ø рентабельность расходов;

Ø чистый спрэд;

Ø чистая процентная маржа;

Ø уровень другого операционного дохода.

Эти показатели и рассмотренные выше коэффициенты общей доходности активов и доходности процентных активов дают возможность достаточно полно охарактеризовать деятельность банка с точки зрения ее эффективности.

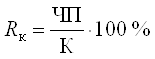

Норма прибыли на капитал (Rк) характеризует эффективность использования капитала и рассчитывается как отношение чистой прибыли (ЧП) к балансовому капиталу (К). Данный коэффициент показывает, сколько чистой прибыли приходится на 1 грн капитала банка и характеризует экономическую отдачу капитала. В мировой практике норма прибыли на капитал (ROE) является основным показателем эффективности деятельности банка. Норма прибыли на капитал рассчитывается по формуле:

Банк работает эффективно в том случае, когда значение показателя не менее 15 %.

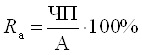

Рентабельность активов (Rа) определяется отношением чистой прибыли к совокупным активам банка, то есть к ресурсам, которые управляются. Данный показатель отображает внутреннюю политику банка, профессионализм его менеджеров, которые поддерживают оптимальную структуру активов и пассивов с точки зрения доходов и расходов. Поэтому в мировой практике многие специалисты считают данный показатель (ROA) наилучшим показателем для оценивания эффективности работы менеджеров банка.

Банк эффективно использует имеющиеся ресурсы в том случае, когда значение показателя не менее 1 %.

Группа частичных показателей (по типам клиентов, видам операций и тому подобное) отношения прибыли к средней сумме активов или прибыли к средней сумме доходных активов являет собой значительную информационную ценность в оценке результативности производства и реализации отдельных услуг и деятельности банка в целом. Тенденция роста данных показателей обеспечивается высоким качеством менеджмента, увеличением операционных рисков (экономически оправданных или нет).

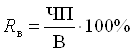

Рентабельность расходов (Rв) определяется как отношение прибыли к расходам. Этот показатель характеризует уровень отдачи расходов банка и оценивает сумму прибыли, которая приходится на единицу расходов.

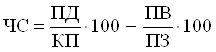

Чистый спрэд (ЧС) характеризует уровень согласованности процентной политики банка по кредитным и депозитным операциям. Анализ чистого спрэда связан с процентной политикой банка, которая отображается в динамике процентных ставок по активным и пассивным операциям. Чистый спрэд - это разница между средними процентными ставками, полученными и оплаченными. С его помощью определяется необходимая минимальная разница между ставками по активным и пассивным операциям, который даст возможность банку покрыть расходы, но не принесет прибыль (минимальное значение показателя 0). Оптимальное значение показателя не менее 1,25 %.

где ПД - процентные доходы по кредитным операциям;

КП - кредитный портфель;

ПВ - процентные расходы по депозитам;

ПЗ - процентные обязательства.

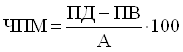

Чистая процентная маржа (ЧПМ) дает возможность оценить способность банка образовывать чистый процентный доход, используя общие активы. До некоторой степени можно считать, что этот показатель характеризует эффективность структуры активов банка. Чистая процентная маржа вычисляется как отношение чистого процентного дохода (ЧПД) к общим активам банка (А) :

где ПД - процентный доход;

ПВ - процентные расходы.

Анализируя чистую процентную маржу, следует брать к сведению ее назначения: маржа служит для покрытия расходов банка и рисков, в том числе и инфляционного, создание прибыли, покрытия договорных соглашений. Оптимальным значением показателя является 4,5 %. Уменьшение процентной маржи сигнализирует об угрозе банкротства. Основными причинами уменьшения процентной маржи являются: снижение процентных ставок по кредитам; подорожание ресурсов; сокращение удельного веса доходных активов в общем их объеме; ошибочная процентная политика.

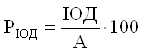

Уровень другого операционного дохода (ІОД) относительно общих активов (А) характеризует степень зависимости финансового состояния банка от "нетрадиционных" доходов. Увеличение этого показателя может свидетельствовать о здоровой диверсификации платных услуг или об ошибочном тяготении к спекулятивным прибылям для покрытия дефицита основного процентного дохода банка.

По своему составу приведенные коэффициенты сочетают периодические показатели, то есть показатели, вычисленные за соответствующий период (доход, расходы, прибыль), и моментные показатели, абсолютный размер которых определяется на соответствующий момент времени согласно балансу (активы, капитал). Для сочетания таких показателей применяют два алгоритма. Первый, более точный, предусматривает вычисление на основе динамического ряда моментных показателей средней хронологической, по которой, собственно, и определяются средние моментные показатели. Такой подход требует привлечения промежуточной информации для построения динамического ряда. Если же аналитик не имеет возможности привлечь соответствующие данные, применяют второй алгоритм расчета, согласно которому моментные показатели определяются на конец периода, в течение которого вычислены периодические показатели.

Кроме рассмотренных показателей, для характеристики эффективности деятельности банка можно привлекать коэффициенты, которые определяют эффективность деятельности работников банка. К таким коэффициентам принадлежат производительность труда и рентабельность расходов на персонал.

Поскольку оплата труда является самой главной составляющей непроцентных расходов банка, то производительность труда сотрудников банка, которую измеряют с учетом численности штата и расходов на его содержание, может свидетельствовать об эффективности работы самого учреждения. Однако производительность работы следует оценивать, принимая во внимание тот факт, что в текущий период времени экономия на зарплате (за счет ее значительного снижения или сокращения численности работающих) может привести к ухудшению качества и послаблению мотивации к работе, а со временем и к снижению эффективности работы банка.

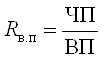

Производительность труда (ПП) показывает, сколько чистой прибыли (ЧП), получено в исследуемом периоде в расчете на одного работника (П)

Рентабельность расходов на персонал (Rв.п) измеряет окупаемость расходов на содержание работников, демонстрирует чистый эффект от решений относительно мотивации труда сотрудников независимо от того, направлены эти решения на низкую квалификацию и низкую заработную плату или на высокие расходы для высококвалифицированных работников. Он определяется отношением чистой прибыли (ЧП) к расходам на персонал (ВП)

В анализе приведенных коэффициентов предусматриваются такие этапы:

1) построение системы коэффициентов эффективности деятельности банка;

2) вычисления отчетного и базисного показателей по каждому коэффициенту, который вошел в созданную систему показателей;

3) определения абсолютного и относительного изменений коэффициентов в отчетном году;

4) оценивания изменения показателей эффективности деятельности банка в отчетном периоде;

5) общая оценка эффективности деятельности банка по совокупности показателей.

1.5 Анализ финансовой устойчивости банка по доходу и прибыли

Определенные соотношения доходов и расходов банка дают возможность определить его финансовую прочность.

Анализ финансовой прочности основывается на распределении расходов банка по признаку их зависимости от объемов деятельности. Согласно этому расходы разделяют на условно-переменные и условно-постоянные. Условно-переменные - это расходы, которые зависят от объема, видов и сроков привлеченных средств, от количества услуг, полученных от контрагентов и тому подобное. К ним принадлежат процентные, комиссионные, другие банковские и небанковские операционные расходы. Условно-постоянные - это расходы, которые меньшей мерой зависят от изменения объема операций. К ним принадлежат расходы на содержание основных средств и нематериальных активов, некоторые хозяйственные расходы, расходы на содержание административно-управленческого персонала, амортизационные отчисления и тому подобное.

Разделение расходов на условно-переменные и условно-постоянные дает возможность выделить и привлечь к анализу категорию промежуточного дохода. Промежуточный доход определяется как разница между общими доходами банка и условно-переменными расходами :

ПД = Д - Впер

где ПД - промежуточный доход;

Д - общие доходы банка;

Впер - условно-переменные расходы.

В другой интерпретации промежуточный доход можно рассматривать как сумму постоянных расходов и прибыли банка.

Исходя из того, что доходы банка направляются на возмещение расходов (условно-переменных и условно-постоянных) и образование прибыли, можно записать:

Д = Впер + Впост + П

где Впост - условно-постоянные расходы;

П - прибыль банка до налогообложения.

Таким образом, согласно вышеприведенному уравнению:

ПД = Впост + П.

Для банка с нулевой прибылью правомерным будет уравнение, которым определяется минимальный промежуточный доход, который обеспечивает безубыточность банка. То есть при условии, если прибыль равняется нулю, доход, который обеспечивает безубыточность, будет равняться постоянным расходам:

ПДпер = Впост .

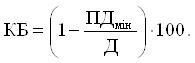

Исходя из этого уровень финансовой прочности банка можно определить по коэффициенту безопасности (КБ)

Следовательно, уровень финансовой прочности банка будет тем выше, чем меньшей будет часть промежуточного дохода, необходимая банку для возмещения своих условно-постоянных расходов. Иначе говоря, уровень финансовой прочности банка находится в обратной зависимости от уровня условно-постоянных расходов в общем доходе банка. Это значит, что нормальное развитие коммерческого банка способствует повышению его финансовой прочности, ведь рост объемов деятельности при этих условиях будет способствовать увеличению доходов. Что же касается условно-постоянных расходов, то они останутся неизменными, поскольку не зависят от объемов деятельности коммерческого банка. То есть уровень условно-постоянных расходов относительно доходов снизится, повлекши повышение уровня финансовой стойкости банка.

В завершение анализа финансовой прочности можно определить предел безопасности (МБ) банка и оценить ее динамику в исследуемом периоде:

МБ = Д - ПДмин

1.6 Анализ рентабельности банка

Рентабельность зависит от факторов, которые влияют на прибыль и расходы банка. Рентабельность всегда анализируется за определённый период.

Рентабельность деятельности банков определяют отношением чистой прибыли к весовым расходам. Однако расчет может проводиться и по другим показателям: операционной прибыли (без учета налога на прибыль, отчислений в резервы), операционных расходов (без учета оплаченных налогов, амортизации). Такой показатель рентабельности отображает эффективность операционной деятельности.

Рентабельность деятельности по группам банков в 2001 г. имела такой вид: наибольшие банки - 3,25 %; банки с капиталом свыше 10 млн. евро - 12,2 %; с капиталом 3-10 млн. евро - 8,6 %; с капиталом менее 3 млн. евро - 5,2 %. Следовательно, рентабельность по группам коммерческих банков, как и в предыдущие годы, имела форму закона нормального распределения с максимальной прибыльности деятельности группы банков с капиталом свыше 10 млн. грн. Это означает, что в данной группе банков достигается наибольшая сбалансированность между доходами и расходами, эффективностью активных и пассивных операций.

В каждой группе есть более и менее рентабельные банки.

На рентабельность активов влияет, кроме прибыли, еще и размер активов банка. Низкая рентабельность активов может быть вызвана их завышенным объемом и высоким удельным весом "расходных активов" при низком удельном весе доходных активов. Реструктуризация активов в пользу доходных может стать источником дополнительных доходов банка, даже при их неизменном объеме или его увеличении. В западных банках считается достаточной рентабельность активов на уровне 1-3 %.

Рентабельность активов банков Украины за 2001 г. была такой:

· 10 наибольших банков - +0,8 %;

· банки с капиталом свыше 10 млн. евро - +2,1 %;

· банки с капиталом 3-10 млн. евро - +1,4 %;

· банки с капиталом до 3 млн. евро - +0,9 %;

· средняя рентабельность активов банковской системы Украины представляла 1,2 % и сравнительно с 1999 г. снизилась на 0,8 процентного пункта в связи с опережающим ростом активов над увеличением прибылей банков.

Одной из разновидностей показателя рентабельности активов есть фондорентабельность, которая определяется как отношение прибыли к средней величине основных фондов банка.

Одной из причин низкой фондорентабельности банка могут быть основные фонды, которые недостаточно эффективно используются банком. Реализовав лишние фонды, банк может увеличить свои резервы и использовать их для проведения прибыльных активных операций и отказаться от привлечения новых ресурсов на рынке, уменьшив тем же свои расходы.

Фондорентабельность украинских банков за 2001 г. (фонды состоянием на 1 января в 2002 г.) была такой:

¨ 10 наибольших банков - +9,0 %;

¨ банки с капиталом сверх - 10 млн. евро - +36,3 %;

¨ банки с капиталом 3-10 млн. евро - +25,0 %;

¨ банки с капиталом до 3 млн. евро - +12,8 %;

¨ банковская система в целом - +15,7 % и сравнительно с 1999 г. снизилась на 4,4 процентного пункта.

Тенденции рентабельности рабочих активов банков очень похожи на тенденции рентабельности общих активов и фондорентабельности.

Показатель рентабельности (прибыльности) капитала банка является индикативным. Его увеличение не может происходить за счет уменьшения капитала. При этом банки с большим объемом капитала могут иметь меньшие значения данного показателя, чем банки с малым капиталом. Если банк использует свою прибыль на накопление, увеличивая своего капитала, то показатель рентабельности его капитала может иметь тенденцию к уменьшению. Накопленная прибыль учитывается в разделе капитала банка "результат прошлых лет". Кроме этого, из прибыли осуществляются отчисления в резервный фонд.

Прибыльность капитала - это удельный вес прибыли (позитивного результата деятельности проходящего года) в капитале банка. Прибыльность капитала украинских банков в 2001 г. была такой:

· 10 наибольших банков - + 6,4 %;

· банки с капиталом свыше 10 млн. евро - +10,1 %;

· банки с капиталом 3-10 млн. евро - +7,2 %;

· банки с капиталом до 3 млн. евро - +3,2 %;

· банковская система в целом - +6,9 %. Это на 1,9 процентного пункта ниже показателя в 1999 г.

Наиболее важный показатель для владельцев банка - прибыльность уставного капитала, который является основой для расчетов нормы доходов и их части в уставном капитале банка (дивидендов на акцию для акционерных обществ). Значительный объем уставного капитала хотя и создает предпосылки для его развития и поддержки достаточного уровня ликвидности, однако уменьшает норму доходности на взносы его владельцев.

Прибыльность уставного капитала украинских банков в 2001 г. была такой:

¨ 10 наибольших банков - +17,0 %;

¨ банки с капиталом свыше 10 млн. евро - +14,3 %;

¨ банки с капиталом 3-10 млн. евро - +10,5 %;

¨ банки с капиталом до 3 млн. евро - +4,1 %;

¨ банковская система в целом - +11,6 %, что на 5,3 процентного пункта ниже уровня в 1999 г.

1.7 Анализ прибыльности отдельных банковских продуктов

Анализ прибылей в разрезе отдельных банковских продуктов, отдельных клиентов и рынков дает возможность руководству банка правильно сформировать стратегию развития и сконцентрировать ресурсы на прибыльных направлениях деятельности.

Наиболее методологически сложной частью анализа прибылей банковских проду