Особенности формирования ресурсной базы коммерческого банка в современных условиях

Коммерческие банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, коммерческие банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Коммерческие банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Вопросы совершенствования банковской деятельности и определения основных направлений развития банков являются одними из ключевых проблем современного экономического развития общества. От способов, сроков, стоимости привлеченных средств, а также от размера собственных средств банка, структуры его ресурсов во многом зависят финансовые результаты деятельности кредитной организации, а также возможности для увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка.

Формирование и управление ресурсами являются определяющими и судьбоносными задачами для деятельности банка. Вопросы и проблемы несовершенства законодательства в данной области являются наиболее значимыми направлениями исследований в сфере принятия управленческих решений. Таким образом, в современных условиях выбранная тема дипломной работы приобретает особую актуальность.

Исследование ресурсной базы коммерческого банка, как и любого другого коммерческого предприятия, предполагает анализ собственного капитала и привлеченных средств, составляющих ресурсную базу банка. Значимость и необходимость такого анализа как важной составляющей процесса моделирования связаны с особой ролью и жизненно важными для банка функциями, которые выполняют эти экономические элементы финансов банка для обеспечения его деятельности на рынке.

Исходя из вышеизложенного, целью данной дипломной работы является выявление особенностей формирования ресурсов коммерческих банков в современных условиях на примере конкретного банка.

Для достижения указанной цели необходимо решить следующие задачи:

- рассмотреть источники формирования ресурсов коммерческого банка;

- дать оценку использования ресурсов коммерческим банком;

- проанализировать источники формирования ресурсной базы и направления использования ресурсов в кредитной деятельности;

- определить основные проблемы, стоящие перед коммерческими банками в процессе осуществления их деятельности по формированию и использованию ресурсов и предложить пути их решения.

Предметом исследования является организация процесса формирования ресурсов.

Объектом исследования является коммерческий банк на примере ЗАО "Тюменьагропромбанк".

Теоретической и методологической основой дипломной работы послужили многие положения, посвященные данной проблеме, изложенные в трудах российских ученых, таких как: Н.Г.Антонов, И.Т. Балабанова, Е.Ф. Жуков, В.И. Колесников, О.И. Лаврушин, А.В. Молчанов, К.Г. Парфенов, В.М. Усоскин, В.Е. Черкасов, Е.Б. Ширинская. Так же использованы законодательные и нормативные акты Центрального банка РФ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 Порядок формирования собственного капитала коммерческого банка

Собственный капитал составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка, которые могут производиться как напрямую, если банк создается в форме общества с ограниченной ответственностью, так и через покупку акций, если банк создан в форме акционерного общества.

К собственному капиталу также относятся все накопления, получаемые банком в процессе его деятельности, которые не были распределены среди акционеров (участников) банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) банка в случае его закрытия.

Собственный капитал обеспечивает банку экономическую самостоятельность и стабильность функционирования. Собственный капитал считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность банка даже при утрате им части своих активов.

Собственные средства (капитал) выполняют ряд важных функций в обеспечении управления и жизнедеятельности коммерческого банка: Защитная функция - проявляется в том, что капитал служит своего рода буфером, поглощающим ущерб от текущих убытков до разрешения руководством банка назревающих проблем, обеспечивая продолжение деятельности банка независимо от наличия убытков. Благодаря наличию собственного капитала, коммерческий банк может проводить рисковые операции. Убытки, возникающие в результате этих операций, покрываются его собственным капиталом, не затрагивая привлеченных средств вкладчиков (43, c.29).

В то же время возможность потери собственного капитала стимулирует акционеров к тому, чтобы банк управлялся надежно и разумно. В случае банкротства собственный капитал банка становится источником выплаты кредиторам и вкладчикам компенсации.

Регулирующая функция, когда капитал выступает регулятором деятельности банка, посредством которого государственные органы задают ему нормы экономического поведения, предостерегающие его от чрезмерных рисков. По действующему законодательству экономические нормативы, установленные Банком России и регулирующие деятельность коммерческих банков, в основном исходят из размера собственных средств банка. Размер имеющихся у банка собственных средств определяет масштабы его деятельности. Возможности коммерческих банков по расширению активных операций определяются размерами фактически имеющегося у них собственного капитала.

Минимальный размер собственных средств (капитала) устанавливается для банка в сумме 180 миллионов рублей, кроме того, согласно Инструкции Банка России от 16 января 2004 г. N 110-И "Об обязательных нормативах банков", соотношение между собственным капиталом и суммарным объемом активов, взвешенных с учетом риска, для банков, собственный капитал которых превышает 5 млн. евро, установлено на уровне 10%, для банков с собственным капиталом менее 5 млн. евро - 11%. Размер фактического собственного капитала банка определяет также максимальный размер риска на одного заемщика и кредитора (вкладчика), максимальную сумму денежных вкладов населения, которую может привлечь банк (53).

С целью повышения стабильности банковской системы Банк России установил следующие требования к минимальному размеру уставного капитала, необходимого для создания кредитной организации, и размеру собственных средств (капитала) банка, ходатайствующего о получении Генеральной лицензии на осуществление банковских операций (Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1, в ред. Федерального закона от 28.02.2009 N 28-ФЗ):

- Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей.

- Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей.

- Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении такой лицензии, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей (53).

По мере развития системы банковского надзора значение регулирующей функции собственного капитала возрастает.

Оперативная функция собственного капитала заключается в том, что собственный капитал является источником вложений в собственные материальные активы и развития материальной базы банка. В части уставного капитала, внесенного учредителями банка, он выступает на начальном этапе в роли стартовых средств, необходимых для строительства или аренды помещений, установки оборудования, найма персонала и других расходов, без которых банк не может начать свою деятельность. В период роста банк испытывает потребность в дополнительных средствах для создания новых мощностей, связанных с расширением спектра оказываемых услуг и внедрением прогрессивных банковских технологий, источником которых выступает его собственный капитал (20, c.46).

Для акционерных банков размер собственного капитала выступает фактором, определяющим курс его акций. При оценке стоимости банка исходят из размера его чистых активов, т.е. фактического собственного капитала, что позволяет говорить о его ценообразующей функции. Собственный капитал обеспечивает постоянный источник дохода акционеров (участников) - пропорционально размеру вклада в уставный капитал каждый его акционер (участник) получает долю прибыли банка в виде дивидендов.

Источниками собственного капитала банка являются:

-уставный капитал;

-добавочный капитал;

-резервный фонд банка;

-нераспределенная прибыль отчетного года и прошлых лет.

Уставный капитал кредитной организации образуется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Для акционерных банков он составляется из номинальной стоимости ее акций, приобретенных учредителями кредитной организации, а для банков в форме общества с ограниченной и общества с дополнительной ответственностью — из номинальной стоимости долей ее учредителей. Величина уставного капитала определяется в учредительском договоре о создании банка и в Уставе банка. Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов (31, c.61).

Вклады в уставный капитал банка могут быть произведены в виде денежных средств, материальных активов, а также ценных бумаг определенного вида.

Уставный капитал банка может формироваться только за счет собственных средств акционеров (участников), привлеченные денежные средства для его формирования использоваться не могут. Денежные вклады в уставный капитал кредитной организации в валюте Российской Федерации должны перечисляться с расчетных счетов предприятий-акционеров (участников). Предприятия и организации, имеющие неликвидный баланс или объявленные неплатежеспособными, не могут выступать учредителями банков и приобретать их акции при первичном размещении.

Кредитные организации имеют право производить оплату уставного капитала и в иностранной валюте, но в балансе уставный капитал должен отражаться в рублях.

В качестве материального актива, вносимого в оплату уставного капитала кредитной организации, может выступать только банковское здание (помещение), в котором располагается кредитная организация, за исключением незавершенного строительства.

Предельный размер (норматив) неденежной части уставного капитала создаваемой кредитной организации не должен превышать 20%.

Материальные активы должны быть оценены и отражены в балансе кредитной организации в валюте Российской Федерации.

В кредитных организациях, созданных в форме общества с ограниченной ответственностью, денежная оценка материальных вкладов в уставный капитал должна быть утверждена единогласным решением общего собрания участников.

В соответствии с указанием ЦБ РФ от 14 августа 2002 года № 1186-У разрешается формировать уставный капитал банка за счет средств бюджетов всех уровней, государственных внебюджетных фондов, свободных денежных средств и иных объектов собственности, находящихся в ведении органов государственной власти и органов местного самоуправления (51).

Учредители банка должны полностью оплатить уставный капитал созданного ими банка в течение одного месяца после его регистрации.

Добавочный капитал включает в себя: прирост стоимости имущества при его переоценке, эмиссионный доход, т.е. разницу между ценой размещения акций при эмиссии и их номинальной стоимостью, стоимость имущества, безвозмездно полученного банком в собственность от организаций и физических лиц.

Резервный фонд банка образуется из прибыли в порядке, установленном учредительными документами банка с учетом требований действующего законодательства.

Резервный фонд предназначен для покрытия убытков и потерь, возникающих в результате деятельности банка. Минимальный размер этого фонда определяется Уставом банка, но он не может составлять менее 5% величины его уставного капитала. Отчисления в резервный фонд производятся от прибыли отчетного года, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей, т.е. от чистой прибыли. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% чистой прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года.

Каждый коммерческий банк самостоятельно определяет величину собственных средств и их структуру исходя из принятой им стратегии развития.

Если банк, подчиняясь законам конкурентной борьбы, стремится расширить круг своих клиентов, в том числе за счет крупных предприятий, испытывающих постоянную потребность в привлечении банковских кредитов, то, естественно, его собственный капитал должен увеличиваться. На величину собственного капитала банка влияет и характер его активных операций. При длительном отвлечении ресурсов в рискованные операции банку необходимо располагать значительным собственным капиталом. Величина собственного капитала определяет конкурентную позицию банка на внутреннем и международном рынках (3, c.113).

На практике существует два пути увеличения собственного капитала:

-накопление прибыли;

-привлечение дополнительного капитала на финансовом рынке.

Накопление прибыли может происходить в форме ускоренного создания резервного фонда банка с последующей капитализацией либо в форме накопления нераспределенной прибыли предшествующих лет. Это наиболее дешевый путь увеличения капитала, не затрагивающий сложившейся структуры управления банком.

Однако использование значительной части полученной прибыли для увеличения собственного капитала означает снижение текущих дивидендов акционеров банка и может привести к падению курсовой стоимости акций открытых акционерных банков.

В случае направления собственных средств кредитной организации на увеличение ее уставного капитала (их капитализации) должно быть принято решение о распределении указанных средств между участниками для их последующего целевого направления в уставный капитал кредитной организации.

Привлечение дополнительного капитала банка, созданного в форме ООО, может происходить как на основе дополнительных вкладов его участников, так и за счет вкладов в уставный капитал банка третьих лиц, которые становятся при этом участниками данного банка (если это не запрещено Уставом банка).

Для эффективного управления собственным капиталом и для использования его в качестве важнейшего регулятора деятельности банка необходимо адекватно оценить его фактическое наличие.

Фактически собственный капитал равен чистым активам банка, т.е. активам, свободным от обязательств. Его можно рассчитать прямым счетом, вычитая из рыночной стоимости активов банка сумму его обязательств, скорректированную на их реальную рыночную оценку.

Возможен и иной вариант определения фактически имеющегося у банка собственного капитала - путем корректировки суммы источников капитала на величины, снижающие (повышающие) балансовые значения отдельных статей актива и пассива баланса. В российской практике банковского надзора применяется именно этот вариант.

Размер собственного капитала, определенный путем корректировки суммы его источников, иногда называют нетто-капиталом.

Согласно положению "О методике расчета собственных средств (капитала) кредитных организаций" от 10 февраля 2003 г. № 215-П величина собственных средств (капитала) определяется, как сумма основного и дополнительного капитала (40).

К источникам, принимаемым в расчет основного капитала, относятся:

-уставный капитал акционерных банков, сформированный в результате выпуска и размещения обыкновенных акций, а также привилегированных акций определенного типа, не относящихся к числу кумулятивных;

-уставный капитал банков, созданных в форме общества с ограниченной (или дополнительной) ответственностью, сформированный за счет долей (вкладов) учредителей (участников) банка;

-эмиссионный доход банков, созданных в форме АО;

-имущество, безвозмездно полученное банками в собственность от организаций и физических лиц;

-фонды банков, образованные в соответствии с требованиями федеральных законов, нормативных актов Банка России и в порядке, установленном учредительными документами, сформированные за счет прибыли предшествующих лет, остающейся в распоряжении банков, использование которых не уменьшает величины имущества банка;

-часть фондов, указанных выше, которые сформированы за счет прибыли отчетного года, данные о которых подтверждены в заключении аудиторской фирмы по итогам деятельности банков;

-часть прибыли отчетного года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены заключением аудиторской фирмы;

-сумма резерва, созданная под обесценение акций (долей участия) дочерних и зависимых хозяйственных обществ и кредитных организаций-резидентов, вложения в которые уменьшают совокупную сумму основного и дополнительного капитала;

-прибыль предшествующих лет, данные о которой подтверждены аудиторской организацией;

-разница между уставным капиталом банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости обыкновенных и части привилегированных (не относящихся к кумулятивным) акций либо долей банка;

-дополнительные собственные средства в части, образованной за счет некапитализированных остатков закрытого балансового счета "Курсовые разницы по переоценке собственных средств в иностранной валюте".

Для расчета фактического основного капитала из общей суммы перечисленных выше его источников вычитаются:

-нематериальные активы (уменьшенные на сумму начисленной амортизации);

-собственные акции, выкупленные у акционеров и перешедшие к банку доли участников, подавших заявление о выходе из банка;

-непокрытые убытки предшествующих лет и убытки текущего года.

При этом текущие убытки должны быть увеличены на суммы превышения остатков средств на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери. Таким образом, при расчете основного капитала его источники уменьшаются на суммы прямых и потенциальных убытков и потерь капитала. Подобный порядок расчета основного капитала объясняется тем, что в Российской Федерации, как было отмечено, используется не прямой расчет фактического наличия капитала, а косвенный - путем корректировки источников капитала на достоверную оценку его имущества и обязательств. Такой же подход используется и при расчете дополнительного капитала. В состав источников собственного капитала, принимаемых в расчет дополнительного капитала, включаются:

-прирост стоимости имущества, находящегося на балансе банков, за счет переоценки;

-резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е. в части резервов, созданных под ссудную задолженность, отнесенную к первой группе риска;

-фонды банка в части, сформированной за счет отчислений из прибыли текущего года без подтверждения аудиторской организацией, и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества банка. В случае отсутствия аудиторского подтверждения после 1 июля следующего года фонды сформированные за счет прибыли предшествующего года, в расчет дополнительного капитала не включаются;

-прибыль текущего года, не подтвержденная заключением аудиторской организации и не включенная в состав основного капитала. При включении в состав источников дополнительного капитала, прибыль текущего года должна быть уменьшена на суммы превышения остатков на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и суммы превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери;

-часть уставного капитала банка, сформированного за счет капитализации прироста стоимости имущества при переоценке;

-привилегированные акции, за исключением привилегированных акций определенного типа, размер дивиденда по которым не определен уставом банк и не относящихся к кумулятивным акциям;

-разница между уставным капиталом акционерного банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости привилегированных (включая кумулятивные) акций, за исключением тех, что принимались в расчет при определении соответствующего источника основного капитала банка;

-прибыль предшествующего года до аудиторского подтверждения за вычетом средств, использованных за счет прибыли предшествующего года. В случае если после 1 июля следующего года аудиторское подтверждение отсутствует, прибыль предшествующего года не включается в расчет капитала.

Общая сумма источников дополнительного капитала включается в расчет собственных средств в размере, не превышающем 100% величины основного капитала. Если величина основного капитала имеет нулевое или отрицательное значение, то источники дополнительного капитала не включаются в расчет капитала. В настоящее время, учитывая тяжелые последствия финансового кризиса для банковского сектора, наращивание собственных капиталов банков является наиболее актуальной проблемой российской банковской системы. Величина банковских капиталов в ближайшей перспективе будет определять перспективы расширения кредитной активности банков.

1.2 Привлеченные и заемные средства, как основной источник ресурсной базы коммерческого банка

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций:

-открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов;

-привлечение во вклады денежных средств физических лиц;

-выпуск банком собственных долговых обязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

По степени надежности для размещения в банковские активы, привлеченные средства распределяются в следующей последовательности:

1. Депозиты юридических лиц, средства, привлеченные под векселя и депозитные сертификаты;

2. Срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты;

4. Вклады до востребования физических лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки на расчетных (текущих валютных) счетах юридического лица, на корреспондентских счетах банков-корреспондентов (46, c.114).

По степени ликвидности они расположены в данном перечне в обратной последовательности.

Исследуя сущность банковского депозита, А.Е. Гусева отмечала особенность депозита, заключающуюся в его двойственной природе. "Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить соответствующую сумму в циркуляцию. Но в то же время "банковские деньги" приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой стороны. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты... и недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент - не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, платимый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал. Эта разница в процентах составляет около 1/4 тех процентов, которые взимаются по активным операциям" (17, с.17).

"Депозит" в переводе с латинского обозначает вещь, отданную на хранение, и следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т. д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

-депозиты юридических лиц (предприятий, организаций, других банков);

-депозиты физических лиц.

В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на:

-депозиты до востребования (обязательства, не имеющие конкретного срока);

-срочные депозиты (обязательства, имеющие определенный срок);

-условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчетных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Депозиты до востребования предназначены для текущих расчетов. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России, в государственных ценных бумагах).

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

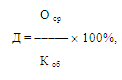

Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле: (29, c.141)

где Д - доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

О ср - средний остаток средств на расчетном или текущем счете за год;

К об - кредитовый оборот по расчетному или текущему счету за год.

Устойчивую величину временно свободных средств юридические лица могут разместить в банке на счетах срочных депозитов.

Срочные депозиты - это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются.

Со срочного депозита клиент банка может получить свои средства только по истечении его срока (вместе с причитающимися процентами). При этом юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

Внесение средств на срочный депозит оформляется специальным договором банковского вклада, который обязательно должен составляться в письменной форме. Банки самостоятельно разрабатывают форму депозитного договора, которая по каждому отдельному виду вклада (депозита) носит типовой характер.

В договоре предусматриваются: сумма депозита, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, порядок их начисления и выплаты, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров. Многие банки устанавливают минимальный размер срочного депозита (вклада), величина которого зависит от ориентации банка на мелкого, среднего или крупного клиента.

Со своей стороны банк обязуется своевременно исполнять все условия договора и нести ответственность за их нарушение, что может выражаться в установлении пеней или штрафов за несвоевременную выдачу средств владельцам депозитов или выплату процентов. Споры, возникающие между банком и вкладчиком, должны решаться в арбитражном или судебном порядке (если вкладчиком является физическое лицо).

Сумма срочного депозита, как правило, устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора. Если вкладчик (юридическое лицо) желает изменить сумму вклада или его срок, то он должен расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по депозитам до востребования.

Вклады физических лиц (до востребования и срочные) могут привлекать только те коммерческие банки, которые имеют на это специальную лицензию Банка России. Лицензия на привлечение во вклады денежных средств физических лиц выдается коммерческим банкам лишь после двух лет их успешно и устойчивой работы на рынке банковских услуг. Официально, физическими лицами - вкладчиками коммерческих банков могут выступать граждане Российской Федерации, иностранные граждане, лица без гражданства.

Банки принимают от физических лиц вклады, как в рублях, так и в иностранной валюте. Вклады могут быть именными и на предъявителя. Именно вклад - это вклад на имя одного конкретного физического лица. Вклад может быть внесен как лично самим вкладчиком, так и через его представителя, т.е. доверенным лицом. В отношении физических лиц ГК РФ предусматривает открытие им вкладов третьими лицами (например, предприятиями, организациями для перечисления заработной платы во вклады граждан). Вклады населения привлекаются на такие же сроки, что и депозиты юридических лиц (15).

Вклады физических лиц оформляются договором банковского вклада. Эти вклады (независимо от их вида) могут удостоверяться и сберегательной книжкой (или книжкой денежного вклада), которая может быть именной и на предъявителя.

ГК РФ предусмотрено, что вклады граждан должны возвращаться им по их первому требованию. Условие договора, предусматривающее отказ получения гражданином своего вклада по первому требованию, считается ничтожным. При этом, если вклад был срочным, то при досрочном его изъятии вкладчиком в договоре должна предусматриваться возможность выплаты ему процентов не ниже, чем по вкладу до востребования. Основанием для заключения договора банковского вклада является письменное заявление вкладчика, но договор банковского вклада считается заключенным с момента внесения вклада в банк. Вклад может быть внесен гражданином в кассу банка наличными или поступить на его счет в безналичном порядке (путем перевода средств третьим лицом или самим вкладчиком на срочный вклад со своего счета "до востребования", открытого в этом или в другом банке) (15).

Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении (списании) денежных средств со счета по вкладу осуществляются банком при предъявлении вкладчиком документа, удостоверяющего его личность, сберегательной книжки или договора банковского вклада, который всегда составляется в двух экземплярах, один из которых хранится в банке, а другой передается вкладчику.

Сведения о вкладчиках, вкладах и банковских счетах вкладчиков, а также об операциях по счетам составляют банковскую тайну.

К разновидностям срочных депозитов юридических и физических лиц относятся банковские сертификаты и банковские векселя, которые являются собственными долговыми обязательствами банка.

Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Депозитный сертификат может быть выдан только юридическим лицам, а сберегательный - только физическим лицам. Их владельцами могут быть резиденты и нерезиденты. Сертификаты российских банков могут выпускаться только в валюте Российской Федерации и обращаться, соответственно, только на ее территории.

Банковские сертификаты не могут использоваться как средство платежа в расчетах за товары и услуги. Они выполняют лишь функцию средства накопления. По истечении срока действия сертификата его владельцу (держателю) банк возвращает сумму вклада и выплачивает доход исходя из величины установленной процентной ставки, срока и суммы вклада, внесенной на отдельный банковский счет.

Сертификаты должны быть только срочными. Их погашение осуществляется по истечении установленного в них срока безналичными перечислениями в другие виды вкладов или на счета до востребования (расчетные, текущие), а в отношении физических лиц — наличными деньгами.

Банк, выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и обращения сертификатов. Для обеспечения банком выгодного размещения сертификатов в условиях выпуска должны учитываться следующие моменты:

-привлекательный для инвестора уровень процентной ставки;

-удобный для вкладчика минимальный предел сертификата;

-стандартные условия выпуска (кратный номинал, удобные даты эмиссии и погашения);

-надежные гарантии выплаты номинала и начисленных процентов;

-широкая реклама.

Коммерческие банки вправе размещать свои сертификаты только после регистрации условий их выпуска и обращения в территориальном учреждении Банка России.

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными депозитными договорами:

-благодаря больш