Оцінка перспектив і умов створення єдиної валютної зони на території СНД

МІНІСТЕРСТВО освіти і НАУКИ УКРАЇНИ

КУРСОВА РОБОТА

Запоріжжя – 2010

Перелік умовиних скорочень та одиниць виміру

Перелік умовиних скорочень та одиниць виміру

| Слово / словосполучення | Скорочення | Умови використання |

| В | ||

| Внутрішній валовий продукт | ВВП | |

| Г | ||

| гривня | грн. | при цифрах |

| рік | р. | при цифрах |

| Є | ||

| Єдиний економічний простір | ЄЕП | |

| К | ||

| копійка | коп. | при цифрах |

| М | ||

| Міністерство внутрішніх фінансів | МВФ | |

| О | ||

| Оптимальна валютна зона | ОВЗ | |

| Р | ||

| Російська федерація | РФ | |

| С | ||

| Співдружність незалежних держав | СНД | |

| Союз радянських соціалістичних республік | СРСР | |

| Т | ||

| тому подібне | т.п. | |

Реферат

Обсяг роботи: 37 сторінок, 1 таблиця, 5 малюнків, 14 джерел.

Ціль роботи – розглянути основні аспекти питання оптимальних валютних зон.

Об'єкт дослідження – оптимальні валютні зони.

Задачі роботи:

- огляд теорії оптимальних валютних зон і існуючих теоретичних моделей, що описують умови, вигоди й витрати відмови від національної валюти й створення єдиної валютної зони;

- емпіричне дослідження порівняльної динаміки макроекономічних показників країн - членів СНД і їх зовнішньоекономічної політики з погляду задоволення критеріям створення єдиної валютної зони;

- оцінка перспектив і умов створення єдиної валютної зони на території СНД.

Методи дослідження – аналіз існуючих положень теорії оптимальних валютних зон, а також висновків з формальних моделей.

Ключові слова: валютна зона, гроші, країна, зв’язки, інтеграція, зовнішньоекономічні стосунки, національна валюта, оптимальність, аналіз, розвиток, перспективи.

Зміст

ВСТУП

1. ТЕОРІЯ ОПТИМАЛЬНИХ ВАЛЮТНИХ ЗОН

1.1 Поняття оптимальної валютної зони

1.2 Традиційний підхід до визначення розмірів оптимальної валютної зони

1.3 Альтернативний підхід до визначення розмірів оптимальної валютної зони

2. ЕМПІРИЧНИЙ АНАЛІЗ ТЕОРІЇ ОВЗ

3. ДОСЛІДЖЕННЯ ВАЛЮТНОЇ ІНТЕГРАЦІЇ СТОСОВНО ДО КРАЇН СНД

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Вступ

Валютні зони - валютні угруповання держав, створені під час і після Другої світової війни на основі довоєнних валютних блоків для проведення погодженої політики в галузі міжнародних валютних відносин. Як правило, охоплюють країни, які перебувають у певній фінансово-економічній або політичній залежності від держави, що очолює певну зону. Ці країни підтримують курс своїх валют відповідно до валюти країни-гегемона; повинні тримати свої основні золотовалютні резерви у банках цієї країни; купувати її державні цінні папери тощо.

Основними правилами валютної зони є: провідна валюта використається як платіжні кошти і як резервні кошти, за допомогою цієї валюти здійснюються "зовнішні платежі", вільне переміщення валют з однієї країни в іншу.

Останні десятиліття ознаменувалися істотним ростом інтересу різних країн світу до процесів економічної й валютної інтеграції. Митні союзи й багатосторонні торговельні угоди, лібералізація валютних і фінансових ринків - от далеко не повний перелік інтеграційних процесів, що протікають у світі наприкінці XX - початку XXI ст. Утворення Європейської валютної системи і її наступна трансформація в Європейський валютний союз - одне із самих головних досягнень європейських країн на шляху економічної й, зокрема, валютній інтеграції.

На цьому тлі спостерігається підвищена увага до проблем міжнаціональної інтеграції на території країн Співдружності Незалежних Держав. Після розпаду СРСР і утворення на його основі цілого ряду незалежних держав пішов період трансформації національних економічних систем, викликаний переходом від планової економіки до ринкового, розривом сформованих господарських зв'язків між підприємствами, опинившимися на території різних держав. Споконвічно цей процес супроводжувався істотним падінням економічної активності в даних країнах і зниженням рівня життя населення, високими темпами інфляції, низькою ефективністю бюджетної й податкової політики. Крім цього, глобальна криза 2002-2003 р. завдав серйозного удару не тільки по Росії, але й по інших країнах - членам Співдружності.

Разом з тим саме після кризи в країнах СНД спостерігалося поліпшення економічної кон'юнктури, що супроводжується ростом ВВП, помітним зниженням інфляції, підвищенням ефективності податкової й бюджетної політики поряд з деяким зм'якшенням напруженості в соціальній сфері й поліпшенням ситуації із платіжним балансом. Стабілізація курсів валют даних країн стосовно валют найбільш розвинених країн миру також можна розглядати як одне з істотних досягнень економічної політики.

Почасти всі вищевказані фактори, що свідчать про стабілізацію економік країн Співдружності, дозволили їм приступитися до розробки середньо- і довгострокової стратегій розвитку. Безумовно, важливу роль у цьому процесі повинна грати консолідація економічного простору країн СНД, заснована на розвитку ринкових відносин між державами регіону. Яскравим підтвердженням цьому є укладене між рядом країн СНД (Росією, Білорусією, Казахстаном і Україною) угода про утворення Єдиного економічного простору на території цих країн і курс на його подальший розвиток. Відповідно до згаданої угоди особлива увага повинне приділятися розширенню торговельних відносин між державами, створенню умов для безперешкодного переміщення капіталу й робочої чинності, зближенню податкової, грошово-кредитної й валютно-фінансової політики.

У зв'язку із цим усе більш активно ведеться полеміка щодо умов, при яких інтеграційні процеси виявляться взаємовигідними для всіх країн, що беруть участь. Для рішення даної проблеми необхідно чітко розуміти й усвідомлювати всі вигоди й витрати, з якими сполучені процеси економічної інтеграції. Найчастіше аргументація прихильників інтеграційних процесів на пострадянському просторі ґрунтується винятково на досвіді Європейського валютного союзу: пропонується повторити шлях, по якому пройшли країни Європи до дійсного моменту. Однак a priori не можна затверджувати, що копіювання чужого досвіду принесе очікувані результати, оскільки сформовані на території країн СНД економічні й політичні умови докорінно відрізняються від умов, у яких перебували країни Європи із самого початку інтеграційних процесів.

Таким чином, основними цілями нашого дослідження є:

- вивчення основних теоретичних і економіко-політичних проблем, що виникають при створенні єдиної валютної зони;

- оцінка ступеня готовності окремих держав - членів СНД до вступу у валютний союз із погляду основних положень теорії оптимальних валютних зон;

- аналіз можливих вигід і витрат такого рішення для окремих держав - членів СНД.

Основними завданнями роботи є:

1. огляд теорії оптимальних валютних зон і існуючих теоретичних моделей, що описують умови, вигоди й витрати відмови від національної валюти й створення єдиної валютної зони;

2. емпіричне дослідження порівняльної динаміки макроекономічних показників країн - членів СНД і їх зовнішньоекономічної політики з погляду задоволення критеріям створення єдиної валютної зони;

3. оцінка перспектив і умов створення єдиної валютної зони на території СНД.

Методологія дослідження будується на основі аналізу існуючих положень теорії оптимальних валютних зон, а також висновків з формальних моделей, що визначають вигоди й витрати валютної інтеграції.

1. Теорія оптимальних валютних зон

1.1 Поняття оптимальної валютної зони

Уже кілька десятиліть пильна увага наукового співтовариства залучає проблема оптимальних валютних зон. Основна ідея, обумовлена терміном «оптимальна валютна зона» (ОВЗ), укладається в тім, що для деяких країн споконвічно може виявитися неоптимальним використання власної валюти для здійснення транзакцій як усередині країни, так і із зовнішнім миром.

Оптимальна валютна зона - оптимальна у географічному змісті область, на території якої загальновживаними коштами платежу є або єдина валюта, або група валют, двосторонні обмінні курси яких жорстко фіксовані, тоді як стосовно інших світових валют використається режим змінного обмінного курсу.

Крім того, можуть використатися й інші терміни, які тісно пов'язані з поняттям оптимальної валютної зони: «валютна інтеграція» і «валютний союз». Обоє цих терміна позначають групу країн, на території яких звертається єдина валюта (нова валюта або валюта однієї із країн)1.

Аналіз проблеми ОВЗ тісно пов'язаний з питанням вибору режиму обмінного курсу й, зокрема, з обговоренням порівняльних переваг і недоліків фіксованих і плаваючих обмінних курсів. Затверджувалося, що країнам, де ціни й заробітні плати по тимі або інших причинах недостатньо гнучкі, плаваючі обмінні курси необхідні для підтримки внутрішнього (оптимальне співвідношення інфляції й безробіття) і зовнішнього (рівновага платіжного балансу) балансу. Теорія ОВЗ затверджує, що існують умови, коли для деяких країн фіксований обмінний курс є більше кращим з погляду досягнення внутрішнього й зовнішнього балансу. Вивченню такого роду умов присвячена велика кількість робіт, серед яких публікації не тільки закордонних, але й вітчизняних авторів (7, с.82).

Умовно можна виділити два підходи до аналізу проблеми визначення оптимальних валютних зон - традиційний (критеріальний) і альтернативний. У рамках першого з них - традиційного - автори прагнуть виділити різні економічні характеристики й показники, які дозволять ідентифікувати розміри й контури оптимальних валютних зон у світі. Іншими словами, у рамках даного підходу пропонується деякий критерій для визначення оптимальної валютної зони. Основи даного підходу минулого закладені в 60-х роках минулого сторіччя в роботах Манделла, Маккиннона, Кинена, причому представлені в цих роботах аргументи ґрунтувалися головним чином на порівняльному аналізі переваг і недоліків режимів плаваючих і фіксованого обмінних курсів при впливі на економіку країни або групи країн різних шоків.

Альтернативний підхід визнає обмеженість традиційного підходу й розглядає проблему визначення ОВЗ трохи інакше, виділяючи й зіставляючи різні вигоди й витрати, з якими може зштовхнутися країна при валютній інтеграції. В ідеалі для повного вивчення можливості поділу всіх країн миру на незалежні валютні зони необхідно розробити аналітичний апарат, що дозволяє врахувати всі можливі економічні характеристики цих країн. Вирішити подібне завдання в цей час неможливо, тому в рамках альтернативного підходу остаточний висновок про приєднання до вже існуючої валютної зони або утворенні нової валютної зони пропонується приймати після зіставлення всіх вигід і витрат. При цьому, на відміну від традиційного підходу, дослідження проводиться для кожної окремої країни або регіону з урахуванням суверенітету й сформованих національних границь (4. с.91).

У цей час теорія оптимальних валютних зон займається головним чином визначенням умов, при яких чистий виграш країни від вступу у валютний союз буде позитивним, а також пошуком відповіді на питання про можливий поділ всіх країн миру по окремих валютних зонах. Однак необхідно враховувати ту обставину, що всі висновки теорії ОВЗ отримані при розгляді двох полярних випадків, коли обмінний курс повністю фіксований або, навпроти, може вільно коливатися внаслідок змін попиту та пропозиції валюти. У реальному ж житті уряду можуть коректувати як фіксований, так і змінний курс, що вплине на результати застосування теоретичних положень. Слід зазначити, що поштовхом для розвитку теорії ОВЗ послужили процеси європейської інтеграції, коли була створена Європейська валютна система. На її базі згодом сформувався Європейський валютний союз, члени якого замінили власні валюти єдиною європейською валютою – євро (6, с.95).

Далі в роботі докладно розглянуті найцікавіші й значимі, на наш погляд, теоретичні й емпіричні роботи, а також проаналізовані їхні основні висновки й висновки. Два підрозділи присвячені послідовному вивченню двох підходів (традиційного, або критеріального, і альтернативного) до аналізу проблеми оптимальних валютних зон, після чого розглядаються деякі формальні моделі, що охоплюють основні положення теорії ОВЗ.

1.2 Традиційний підхід до визначення розмірів оптимальної валютної

зони

Як було відзначено вище, традиційний підхід до аналізу оптимальності валютної зони заснований на припущенні, що її границі можуть бути визначені виходячи з якого-небудь одного обраного критерію. Задовольняючи обраному критерію, країна, що вступає у валютну зону або валютний союз, здатна щонайкраще досягти основних цілей економічної політики - повної зайнятості, стабільності внутрішніх цін, рівноваги платіжного балансу. Саме з погляду даних цілей досліджуються переваги й недоліки фіксації двостороннього обмінного курсу на постійному рівні або введення єдиної валюти.

У рамках даного підходу в різних роботах пропонується використати цілий ряд критеріїв оптимальності:

- мобільність факторів виробництва;

- відкритість економіки і її розмір;

- диверсифікованість економіки; подібність темпів інфляції; економічна інтеграція; політична інтеграція;

- інші критерії (так називані «проксі»-критерії) (7, 117).

Невід'ємним елементом валютного об'єднання є політичні й інституціональні аспекти. Уряди країн повинні гарантувати виконання всіх узятих на себе зобов'язань по підтримці фіксованого обмінного курсу, а також якщо буде потреба по проведенню більше твердої фіскальної й грошово-кредитної політики в період об'єднання, що може знадобитися для приведення у відповідність фундаментальних показників економічного розвитку розглянутих країн.

У літературі пропонуються й інші, більше формальні критерії оптимальності валютних зон. Серед них у першу чергу виділимо так називані «проксі»-критерії - це, наприклад, кореляція шоків і волатильність реального обмінного курсу. Такого роду критерії засновані лише на аналізі динаміки макроекономічних індикаторів, на відміну від критеріїв, заснованих на фундаментальних характеристиках країн, що сприяють об'єднанню.

Наприклад, у роботі Вобеля як критерій оптимальності пропонується використати волатильність реального обмінного курсу, оскільки вона, на думку автора, являє собою показник, що визначає готовність країни вступити у валютний союз. Відповідно до його логіки, якщо на економіку впливає невелике число шоків, для коректування яких необхідні зміни обмінного курсу, те волатильність реального обмінного курсу буде невисокою. Для таких країн витрати відмови від гнучкості номінального обмінного курсу як інструмента стабілізації при входженні або утворенні валютного союзу будуть мінімальні. Представлені аргументи були перевірені емпірично, зокрема, у роботі фон Хагена й Ноймана.

Іншим критерієм оптимальності є кореляція шоків, або, що практично те саме, співвідношення між числом симетричних і асиметричних шоків. Якщо високо корельованість шоків для розглянутих країн, то вони будуть схожим образом впливати на економіку й, очевидно, зажадають схожих мір стабілізації. Тому витрати, пов'язані з неможливістю використання незалежної грошово-кредитної політики, а також зі зміною режиму обмінного курсу, для цих країн будуть менше. Разом з тим слабка корельованість шоків може зажадати застосування різних інструментів стабілізації, одним із яких є змінний обмінний курс. Тому витрати відмови від такого роду політики будуть високі.

У літературі втримуються й інші аргументи, що стосуються кореляції шоків. Наприклад, у роботі Алезіни, Барро й Тенрейро підкреслюється необхідність обліку не тільки кореляції шоків, але і їх волатильності. Зокрема, при аналізі шоків пропонувалося використати відношення дисперсій випуску країни-претендента і якорі-країни-якорі. Очевидно, що даний коефіцієнт буде відображати й ступінь корельованісті шоків, і розходження в рівні волатильності. Наприклад, випуск малої країни може бути висококоррельован з випуском у Сполучених Штатах Америки, однак його волатильність істотно вище, ніж у США. Із цієї причини грошово-кредитна політика США буде недоречна для розглянутої малої країни (8, 56).

Огроднік у своїй роботі аналізує інший критерій, пов'язаний із шоками, - необхідність розгляду джерел шоків, що впливають на економіку. Відповідно до цього критерію, оскільки режим змінного обмінного курсу дозволяє успішніше протидіяти впливу зовнішніх шоків, країнам, підданим впливу зовнішніх шоків, рекомендується використати змінний курс, тоді як для країн, підданих впливу внутрішніх шоків, більше підходить фіксований курс. Разом з тим відзначається, що внутрішні шоки однієї країни є зовнішніми для іншої, тому даний критерій варто застосовувати з обережністю для групи країн (11, с.83).

Резюмуючи сказане вище, хотілося б відзначити, що перераховані в даному підрозділі критерії (волатильність обмінного курсу, волатильність і кореляція шоків) мають певні переваги й недоліками. У числі переваг важливо виділити можливість їхнього застосування на практиці, що неможливо для більшості інших критеріїв. Проте ці критерії допомагають лише визначити перелік країн або регіонів, готових до валютної інтеграції, але не дозволяють виділити причини існуючих розходжень для країн і, таким чином, запропонувати способи їхнього усунення. Інший аспект проблеми полягає в тому, що перераховані критерії засновані на історичних даних і не дозволяють оперативно враховувати можливі структурні зміни в економіках розглянутих країн, які можуть підвищити або, навпроти, понизити необхідність валютної інтеграції для країни.

1.3 Альтернативний підхід до визначення розмірів оптимальної

валютної зони

Представлені критерії оптимальності були запропоновані в ранніх роботах, присвячених розробці теорії оптимальної валютної зони. Ці критерії в основному визначали умови, при яких зміни обмінного курсу виявлялися або неефективними, або практично непотрібними в існуючих умовах з погляду коригувального механізму. Тому країна потенційно була готова до того, щоб стати частиною існуючої валютної зони (союзу) або утворити нову валютну зону або союз із іншими країнами. У тих же випадках, коли використання змінного обмінного курсу дозволяло усунути неравновесность внутрішнього й зовнішнього балансів, автори намагалися визначити умови, при яких витрати переходу до режиму фіксованого обмінного курсу були б мінімальні.

Разом з тим у рамках альтернативного підходу зізнається неадекватність визначення оптимальності валютної зони з погляду якогось одного критерію. Пропонується оцінювати всі витрати й вигоди від вступу кожної окремої країни у валютний союз. Перевагою даного підходу до визначення оптимальності є багатобічний аналіз всіх аспектів проблеми об'єднання. По одним критеріях країні буде вигідно об'єднатися з іншими країнами, по іншимі - невигідно. У цьому випадку кожний з авторів робіт із традиційним підходом по-різному визначив би границі оптимальних зон. При цьому альтернативний підхід дозволить зважити всі «за» і «проти» і на основі отриманого результату сформулювати остаточні рекомендації (5, с.79).

Більше того, альтернативний підхід у деякому змісті дозволяє ввести в аналіз елемент динаміки. Це важливо, оскільки в реальній економіці багато процесів адаптації, у тому числі й адаптація платіжних балансів, забирають певний час. Процес введення єдиної валюти може зайняти досить тривалий проміжок часу, тому оцінка переваг і недоліків валютної інтеграції не може проводитися в рамках статичного аналізу вигід і витрат у термінах стабільності рівня цін, зайнятості, рівноваги платіжного балансу.

Незважаючи на очевидні переваги, основним недоліком альтернативного підходу є відсутність розуміння того, яким образом порівнювати всі можливі вигоди й витрати. Найчастіше неможливо формалізувати всі вигоди й витрати або, якщо це все-таки вдалося зробити, зрівняти їх між собою через розходження в одиницях виміру. Проте цей підхід виявляється більше кращим у порівнянні з однокритериальным аналізом.

Перш ніж приступитися до аналізу можливих вигід і витрат для країни-учасниці у випадку валютного союзу й валютної зони, необхідно нагадати, що їхнє співвідношення буде різним для цих двох випадків, оскільки в останньому випадку країни лише фіксують двосторонні обмінні курси, але продовжують використати власну валюту. Деякі витрати будуть залишатися навіть при вступі країни у валютний союз. Разом з тим валютна зона характеризується практично тими ж вигодами, що й валютний союз, але в трохи меншому масштабі. Подальший аналіз буде заснований переважно на аналізі саме валютної інтеграції, тобто наслідків введення єдиної валюти на території декількох країн.

Вище були розглянуті положення теорії оптимальної валютної зони. На основі проведеного аналізу можна виділити ряд характеристик, які повинні враховуватися при розгляді питання про валютне об'єднання двох або декількох країн. Серед таких характеристик - мобільність факторів виробництва, рівень відкритості економіки і її розмір, ступінь диверсифікованості економіки, швидкість інфляційних процесів, рівень розвитку фіскальних інструментів, ступінь асиметричності шоків, що впливають на економіку держав. Кожний із цих критеріїв у тім або іншому ступені визначає вигоди або витрати, пов'язані з валютною інтеграцією. Адекватність перерахованих характеристик в основному підтверджується результатами, отриманими з формальних моделей теорії оптимальної валютної зони.

Немаловажну роль у процесі інтеграції грають різні політичні фактори, які, без сумніву, визначають можливість створення валютного союзу між країнами і його подальшою підтримкою. Деякі зміни в економічній політиці, необхідні для успішного початку процесу інтеграції, можуть бути сполучені зі значними витратами для окремих країн союзу. Саме готовність країн іти на поступки в благо всього союзу є визначальним чинником успіху й у той же час демонструє нерозривний зв'язок між економічною й політичною сторонами питання (10, с.66).

валютний зона національна

2. Емпіричний аналіз теорії ОВЗ

Існуюча теорія оптимальних валютних зон пропонує цілий ряд критеріїв або умов, при яких об'єднання країн у валютний союз буде виправдано з економічної точки зору або витрати від валютного об'єднання (або валютної інтеграції) виявляться менше потенційних вигід. Разом з тим, як було відзначено вище, емпірична перевірка висновків теорії ОВЗ скрутна через відсутність необхідної макроекономічної статистики, непорівнянності існуючих даній або розрахованих на їхній основі показників або неможливості безпосередньої оцінки потенційних вигід або витрат.

Незважаючи на істотні труднощі для повного емпіричного аналізу, у літературі по теорії оптимальних валютних зон, а також по питанню валютної інтеграції (переважно відносно європейських країн) можна виділити ряд підходів, що дозволяють у тім або іншому ступені оцінити привабливість валютної інтеграції для розглянутої країни або групи країн. Більше того, економічною основою валютної інтеграції в Європі стало Маастрихтська угода й, зокрема, так називані «критерії збіжності», які визначали умови, відповідність яким відкривало доступ країни в Європейський валютний союз. Нижче приводиться огляд вищевказаних підходів, що дозволить виділити серед них лише застосовні для аналізу можливостей валютної інтеграції на території країн СНД.

Існує досить велика кількість робіт, у яких розглядаються окремі критерії теорії ОВЗ і вживає спроба їхньої емпіричної перевірки.

У своїй роботі Байомі й Айхенгрін одні з перших спробували емпірично перевірити висновки теорії оптимальних валютних зон і, зокрема, умови для вступу у валютний союз стосовно до країн Європи. Була запропонована методика розрахунку показника, що відображає волатильність номінального обмінного курсу, що автори назвали індексом ОВЗ і на основі якого зробили висновки щодо готовності тієї або іншої країни із числа розглянутих країн Європи для входження в Європейський валютний союз. Відповідно до теорії ОВЗ можна виділити ряд характеристик, які визначають вигоди або витрати від стабілізації валютного курсу й грошової уніфікації, пов'язані з фіксацією обмінного курсу. Автори обмежилися розглядом асиметричних шоків випуску, показників зовнішньої торгівлі й переваг використання єдиної валюти для здійснення трансакцій. Гіпотеза, що перевіряє, полягала в тому, що перераховані вище характеристики різних європейських країн в остаточному підсумку визначають необхідність використання обмінного курсу як інструмент стабілізації. Це, у свою чергу, буде приводити до росту волатильності номінального обмінного курсу й, таким чином, визначати готовність (неготовність) країни до вступу у валютний союз. Слід зазначити, що деякі з розглянутих країн були членами Європейської валютної системи, у рамках якої коливання обмінних курсів були обмежені. Разом з тим при проведенні емпіричного аналізу в роботі передбачалося, що спостережувані розходження у волатильності обмінних курсів відображають не тільки розходження в режимах обмінного курсу (плаваючої або фіксованого), але й відмінності країн по фундаментальних економічних характеристиках (3, с.82).

Для емпіричної оцінки використалося кілька показників. Як показник, що характеризує величину шоків випуску, розраховувалося стандартне відхилення логарифма відносини показників реального випуску двох країн. Відповідно до перевіряємої гіпотези для країн, у яких цикли ділової активності симетричні, тобто розрахований показник буде порівняно невеликим, волатильність двостороннього номінального обмінного курсу буде менше, оскільки в цьому випадку не повинне відбуватися частих змін обмінного курсу, необхідних для цілей економічної стабілізації. Для обліку асиметрії шоків також використався показник, що відображає розходження в товарному поїзді експорту: галузеві шоки будуть симетричні в тому випадку, якщо обидві країни спеціалізуються на експорті того самого товару або товарів однієї галузі промисловості. Середня величина відносини експорту до ВВП використався як показник, що відображає вплив зовнішньої торгівлі: більше тісні торговельні зв'язки між країнами повинні відповідати меншої волатильності номінального обмінного курсу й відповідно до більшій готовності країни до вступу у валютний союз. Крім того, приймалася гіпотеза, що мала країна більшою мірою виграє від використання однієї валюти: для обліку даного ефекту використається середнє значення логарифмів реального ВВП (у доларах США) для розглянутої пари країн. Передбачалося, що чим менше країна, тим меншої волатильністю характеризується динаміка обмінного курсу її національної валюти. У підсумку оцінювалася наступна економетрична модель для всіх країн відносно Німеччини як можливого якоря:

![]() (2.1)

(2.1)

де SD(eij) - стандартне відхилення двостороннього номінального обмінного курсу валют країн i та j;

SD ln(yi)-ln(yj) - стандартне відхилення різниці логарифмів показника реального випуску країн i та j;

DISSIMij - сума абсолютних значень різниці часток сільського господарства, мінеральної сировини й промислової продукції в експорті для пари країн i та j;

TRADEіj - середнє значення відносини експорту до ВВП для країн i та j;

SIZEij - середнє значення логарифмів реального ВВП, вираженого в доларах США, для країн i та j (5, с.76).

Згідно висунутим у роботі гіпотезам про зв'язок перерахованих показників і волатильності номінального обмінного курсу повинні виконуватися наступні умови для знаків коефіцієнтів: β1 > 0, β2 > 0, β3 < 0, β4 > 0.

Оцінка рівняння проводилася для періоду з 1983 по 1999 р. Отримані результати свідчили про те, що всі чотири фактори виявилися статистично значимими на 1%-м рівні й мали необхідний знак, що, на думку авторів, свідчило про емпіричну застосовність висновків теорії оптимальних валютних зон.

Отримана модель була використана для прогнозування залежної змінної. Для цієї мети був побудований прогноз пояснюючих факторів. Для змінної SD ln(yi)-ln(yj) прогноз будувався на основі оцінок регресійної моделі даної змінної на константу й часовий тренд за обраний підперіод (1971-1987р.). Показник подібності структури експорту прогнозувався шляхом екстраполяції темпів його зміни за два останніх періоди довжиною по 3 роки. Нарешті, для прогнозу показників розміру економіки й відносини експорту до ВВП використалися моделі тимчасових рядів. Прогнозне значення стандартного відхилення й було індексом ОВЗ для розглянутих країн. Використовуючи отримані ряди, автори розрахували значення стандартного відхилення номінального обмінного курсу в 1987, 1999 і 2000 р.

На основі розрахованих значень всі країни були розділені на три групи. Перша - це країни, готові приєднатися до Німеччини, у числі яких виявилися Австрія, Бельгія, Голландія, Ірландія й Швейцарія. Ці результати узгоджувалися із існуючим на той момент думкою про можливих кандидатів на участь у третій фазі європейської валютної інтеграції. Виключення становило присутність Швейцарії й відсутність Франції. Друга група - країни, показники яких свідчать про їхню готовність у майбутньому вступити в Європейський валютний союз. У їхнє число ввійшли Великобританія, Данія, Фінляндія й Франція. І, нарешті, третя група країн, які на момент проведення дослідження були не готові до вступу у валютний союз у рамках запропонованої моделі, - Швеція, Італія, Греція, Португалія й Іспанія. Для всіх цих країн отриманий прогноз динаміки індексу був як і раніше досить високим, відображаючи наявність істотних розходжень в економічних характеристиках цих країн і Німеччини як найбільш імовірного якоря Європейського валютного союзу.

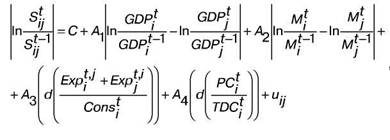

У роботі Станоєвої застосовувався аналогічний підхід до аналізу валютної інтеграції. Були розглянуті основні критерії теорії оптимальних валютних зон і запропоновані відповідним цим критеріям показники, що дозволяють, на думку автора, провести емпіричний аналіз теоретичних висновків з теорії ОВЗ. Крім того, як і в роботі Байомі й Айхенгріна, досліджувався зв'язок між даними показниками й динамікою обмінного курсу. Зокрема, увагу автора залучили наступні висновки теорії ОВЗ стосовно до готовності країн Центральної й Східної Європи приєднатися до Європейського валютного союзу: про вплив асиметричних реальних і грошових шоків, про розмір економіки і її відкритості, про рівень розвитку фінансового сектора. Гіпотеза, що перевіряє, укладалася в тім, що перераховані показники відображають різні економічні характеристики країн, при яких виникає або, навпроти, пропадає необхідність зміни номінального обмінного курсу й, отже, залежно від знака коефіцієнта росте або падає волатильність обмінного курсу. Для економетричної оцінки використалася наступна модель:

(2.2)

(2.2)

де Sijt - номінальний обмінний курс країни i стосовно євро в період t;

GDPіt - реальний ВВП країни i (у постійних цінах) у період t;

Mit - агрегат «широкі гроші» країни i у період t;

Expit,j - експорт країни i у странуj у період t;

Consit - обсяг кінцевого споживання (у поточних цінах) країни i у періо