Основные фонды как объект статистического изучения

Одним из важнейших факторов увеличения объёма производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Один из главных элементов всякого производственного процесса являются материальные средства производства, и в частности средства труда. Это здания, сооружения, машины, оборудование и транспортные средства, инвентарь и другие.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса.

1. ОСНОВНЫЕ ФОНДЫ КАК ОБЪЕКТ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЯ

1.1 Понятие, социально-экономическая сущность

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) (Утвержден Постановлением Госстандарта РФ от 26 декабря 1994 г. N 359) основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Любой процесс труда включает в себя два основных компонента: средства производства, которые очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные средства (фонды)- та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные средства (фонды)- материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда.

1.2 Задачи статистики основных фондов

Задачами статистики основных фондов являются:

1. Определение объема и структуры основных фондов по натурально-вещественному составу, отраслевой принадлежности, формам собственности, секторам экономики, регионам и др.;

2. Характеристика состояния основных фондов;

3. Характеристика воспроизводства основных фондов;

4. Определение их доли в национальном имуществе;

5. Характеристика и оценка эффективности использования основных фондов;

6. Проведение переоценки основных фондов с целью получения восстановительной стоимости с учетом износа;

7. Расчет динамики основных фондов и выявление факторов, ее определяющих;

8. Проведение переоценки основных фондов в сопоставимые цены и др.

Следует особое внимание обратить на группировки и классификации, лежащие в основе решения этих задач. Группировка основных средств по их видам установлена общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами. Каждый объект наделен детализированным кодом, состоящим из обозначения раздела, подраздела, класса, подкласса и вида.

Статистика применяет следующие основные группировки и классификации основных фондов:

- по видам;

- отраслям экономики;

- формам собственности;

- территориальному размещению;

- по степени участия в производственном процессе и др.

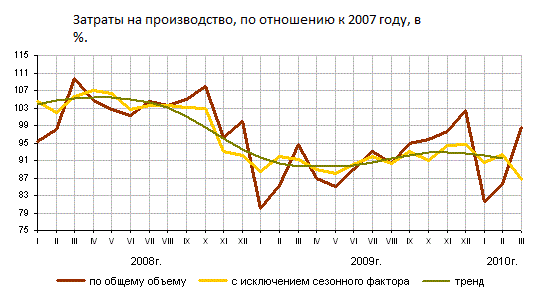

Например, группировка затрат на производство продукции представлена в графике:

Данные промышленного производства за 2008-2010 года, в %-м отношении к 2007г.

1.3 Источники данных об основных фондах:

· регулярная статистическая отчетность о наличии и движении основных фондов

· единовременная статистическая отчетность по данным переоценки основных фондов

· данные регистра предприятий и данные выборочных обследований.

1.4 Классификация национального богатства и основных фондов

Основные фонды являются одним из важнейших и весомых элементов национального богатства.

Классификация национального богатства

1) Нефинансовые - это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения.

2) Произведенные нефинансовые создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности.

3) Основные фонды (основной капитал) представляют собой произведенные активы, неоднократно или постоянно используемые для производства товаров и оказания рыночных и нерыночных услуг и функционирующие в течение длительного времени (не менее одного года).

Таким образом, основные фонды относятся к произведенным нефинансовым активам. Надо заметить, что оборотные фонды занимают значительный удельный вес в стоимости национального богатства. Согласно общероссийскому классификатору основные фонды подразделяются на материальные и нематериальные.

Классификация основных фондов

Материальные основные фонды включают:

*Здания (кроме жилья).

*Сооружения.

*Жилища.

*Машины и оборудование.

*Транспортные средства.

*Инструмент, производственный и хозяйственный инвентарь.

*Рабочий и продуктивный скот.

*Многолетние насаждения.

*Прочие основные фонды.

Приведенная классификация материальных основных фондов конкретизируется для каждой отрасли экономики. То есть классификация основных фондов промышленности отличается от классификации основных фондов сельского хозяйства, а классификация ОФ сельского хозяйства отличается от классификации ОФ в строительстве.

Натурально-вещественная классификация основных фондов позволяет проанализировать изменение их структуры, определить долю активной и пассивной частей основных фондов. Отнесение того или иного вида основных фондов к активной или пассивной части зависит от специфики отраслевой деятельности. Обычно в пассивную часть основных фондов включаются здания и сооружения. Но в ряде отраслей, например в нефтяной и газовой промышленности, скважины (входящие в группу сооружений) относятся к активной части основных фондов.

Нематериальные основные фонды (нематериальные произведенные активы):

*Расходы на разведку полезных ископаемых.

*Компьютерное программное обеспечение и базы данных.

*Оригинальные произведения развлекательного жанра, литературы и искусства.

*Наукоемкие промышленные технологии.

*Прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

В основные фонды включаются не только действующие основные фонды, но и стоимость незавершенных объектов, которые переходят в таком состоянии от производителя в собственность пользователя или при их этапной оплате фактически профинансированы заказчиком. Следовательно, активы учитываются в составе основных фондов с момента перехода их в собственность владельца. В результате основные фонды увеличиваются на величину стоимости незавершенных произведенных материальных активов, т. е. на величину стоимости незавершенного производства оборудования (при длительном цикле производства) в части, оплаченной заказчиком, неустановленного оборудования, оплаченного заказчиком. К этой группе также относятся скот, молодняк, плантации многолетних насаждений, не достигших плодоносящего возраста, выращиваемых для неоднократного получения соответствующих продуктов, а также семьи пчел, птица и рыба, выращиваемые для производства продуктов животноводства и племенных целей.

В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на:

-производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

-непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

2. Система статистических показателей основных фондов

2.1 Показатели эффективности использования основных фондов

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год к среднегодовой полной стоимости основных фондов.

![]()

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства. Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

![]()

Снижение фондоемкости означает экономию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

![]()

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников). Таким образом, фондоотдача = производительность труда / фондовооруженность. Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

· Коэффициент динамики средней фондоотдачи концерна;

· Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

· Коэффициент фондоотдачи = Выпуск продукции / Основные фонды

· Коэффициент фондоотдачи базисный период = (18+140) / (15+35) = 3,16

· Коэффициент фондоотдачи отчетный период = (36+158,4) / (24+36) = 3,24

· Относительная величина динамики = 3,24/3,16 = 1,02

Влияние изменение фондоотдачи изменения основных фондов

· ((140 + 18) / 60) — ((140+18_ / 50) = -0,5267

· ((158,4 + 36) / 60) — (( 140+18) / 60) = 0,6067

2.2 Виды оценки основных фондов

В стоимость основных фондов входит стоимость капитальных затрат по улучшению земель (мелиоративных, осушительных, ирригационных и других работ) и расходы, связанные с передачей прав собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, уплачиваемые налоги и сборы и другие организационные расходы).

Основные фонды различаются по видам, их роли в производственном процессе, конструктивным особенностям, происхождению и другим признакам. Дифференциация фондов на активные и пассивные обусловлена их различной ролью в процессе создания продукта и зависит от специфики отрасли: в машиностроении здания и сооружения – пассивная часть, машины и оборудование – активная; в нефтепереработке активная часть – сооружения (скважины).

Учет основных фондов ведется в натуральном и стоимостном выражении. Натуральные единицы используются для измерения объема определенного вида основных фондов. Сводные данные на уровне предприятия, региона, сектора или отрасли, экономики в целом можно получить только в стоимостном выражении. Применяются различные способы оценки в зависимости от времени приобретения основных фондов и их состояния. Они представлены в следующей таблице:

Таблица 1

Виды оценки основных фондов

| С учетом времени оценки | По состоянию | |

| Полная | Остаточная (за вычетом износа) | |

| Первоначальная стоимость (момент приобретения) | Первоначальная полная – ФПП | Первоначальная остаточная (за вычетом износа) - ФПО |

| Восстановительная стоимость (в современных условиях) | Восстановительная полная - ФВП | Восстановительная остаточная (за вычетом износа) - ФВО |

Первоначальная полная стоимость (ФПП) — фактическая стоимость объекта на момент ввода в действие. Эта стоимость остается неизменной в течение всего срока функционирования основных фондов до переоценки или до проведения расширения, модернизации и реконструкции объектов за счет капитальных вложений. В зависимости от источника поступления основных фондов их первоначальная стоимость характеризует:

- сумму фактических затрат на приобретение или сооружение основных фондов, на доставку, установку и монтаж оборудования, если предприятие само изготавливает данный объект или приобретает его за плату у других предприятий и лиц;

- Договорную оценку, если объекты вносятся учредителями в счет их вкладов в уставной капитал предприятия;

- Рыночную стоимость на дату принятия объекта к учету, если объект получен безвозмездно.

Недостатком этого вида оценки является неоднородность цен в разные временные промежутки, особенно в условиях инфляции, что может привести к недостоверности оценки основных фондов.

Первоначальная остаточная стоимость (ФПО) соответствует полной первоначальной стоимости объекта за вычетом суммы износа за время существования объекта плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации.

Восстановительная полная стоимость (ФВП) характеризует стоимость воспроизводства основных фондов в современных условиях, то есть затраты на создание (приобретение) аналогичного нового объекта по современным ценам. Она определяется в процессе переоценок основных фондов. В момент ввода объекта в действие ФВП = ФПП.

Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные элементы. При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости.

Восстановительная остаточная стоимость (ФВО) – это полная восстановительная стоимость основных фондов за вычетом суммы износа. Характеризует фактическую степень изношенности объекта в современных условиях. Рассчитывается путем умножения полной восстановительной стоимости, полученной в результате переоценки, на коэффициент износа основных фондов:

ФВО = ФВП×КИЗН

Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Балансовая стоимость является смешанной оценкой: для одних объектов - восстановительная стоимость, для других - первоначальная.

Предприятия имеют право проводить переоценку основных фондов по восстановительной стоимости на начало года одним из двух методов:

- с помощью индексов изменения стоимости основных фондов, разрабатываемых Госкомстатом России;

- на основе прямого пересчета балансовой стоимости объектов по рыночным ценам соответствующих видов основных фондов, складывающимся на момент переоценки.

Первым методом восстановительная стоимость объектов основных фондов определяется путем умножения их полной балансовой стоимости на соответствующие индексы, которые дифференцированы по группам основных фондов, а также срокам их приобретения:

ФВ = ФБ×i,

где ФВ – восстановительная стоимость на момент переоценки,

ФБ – балансовая стоимость на момент переоценки,

i – индекс изменения стоимости.

Если переоценка проводится методом прямого пересчета, то полная восстановительная стоимость объекта определяется на основе рыночных цен на аналогичные новые объекты, подтвержденных заключениями экспертов-оценщиков, или справками предприятий-изготовителей или торгующих организаций, или публикациями в средствах массовой информации:

ФВ = ФБ×kПЕР,

где kПЕР – коэффициент пересчета.

Использование непосредственно рыночной стоимости в качестве восстановительной стоимости основных фондов с учетом переоценки действующими нормативными актами в Российской Федерации не предусмотрено.

В документах бухгалтерского учета и статистического отчета основные фонды оцениваются по балансовой стоимости, представляющей собой смешанную оценку. В целях устранения смешанного характера оценки ОФ осуществляется их переоценка разными способами.

2.3 Переоценка основных фондов

Особенностью переоценки основных средств 1998 года явилось то, что

переоценка перестала быть обязательностью, а стала правом предприятий.

Как известно, с 1 января 1998 года вступило в силу Положение по

бухгалтерскому учету «Учет основных средств», утвержденное приказом Минфина России от 3 сентября 1997 года. Согласно этому Положению, организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путём индексации или прямого пересчета по документально подтвержденным рыночным ценам. Результаты переоценки балансовой стоимости основных фондов отражаются в бухгалтерской и статистической отчетности, начиная с квартала, следующего за кварталом, в котором завершена переоценка основных фондов, и учитываются при начислении амортизационных отчислений и налогообложении. Переоценку целесообразно проводить только тогда, когда балансовая стоимость

основных фондов превышает текущие рыночные цены. Особенностью переоценки будет снижение балансовой стоимости основных фондов и уменьшение величины добавочного капитала. Что в свою очередь приведет к снижению налогооблагаемой базы по налогу на имущество, так как стоимость основных фондов включается в расчет среднегодовой стоимости имущества предприятия.

Представляется, что вышеуказанное постановление сыграло важную роль для многих организаций. Так, на балансе предприятия могут числиться основные фонды (например, устаревшие модели компьютеров), стоимость которых необоснованно завышена, а реальная рыночная цена значительно ниже этой стоимости. Данное постановление дает предприятиям возможность довести стоимость таких основных фондов до разумной величины, исключив тем самым неоправданное завышение налога на имущество.

Как уже отмечалось, переоценка основных фондов может проводиться путем прямого пересчета, то есть путем приведения балансовой стоимости основных фондов к уровню документально подтвержденной рыночной стоимости. В августе 1998 года вступил в силу Федеральный закон от 29 июля 1998 года «Об оценочной деятельности в Российской Федерации». В соответствии с этим законом под рыночной стоимостью объекта понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях рыночной конкуренции.

Предприятие, проводящее переоценку основных фондов методом прямого пересчета, может определять их рыночную стоимость как самостоятельно (например, путем изучения прайс-листов на аналогичные виды основных фондов), так и привлекая для этой цели независимого оценщика.

2.4 Износ и амортизация основных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. 1)Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды). В результате такого износа обществу наносятся большие убытки.

2)Действующие основные фонды. Их физический износ зависит от ряда факторов, например, от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа), от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени), от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.), от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта), от квалификации рабочих и их отношения к основным фондам.

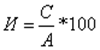

Основные фонды, подвергаясь в процессе производства физическому износу,

ежегодно теряют часть своей стоимости, равную той ее величине, которая

перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле :

где :

И - износ основных фондов, выраженный в процентах

С - фактический срок эксплуатации основных фондов (лет)

А - нормативный срок службы (амортизационный период) основных фондов (лет)

Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу.

Моральный износ имеет 2 формы:

Первая форма морального износа - заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их

воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных фондов пересматриваются соответственно и цены на них. Коэффициент износа первого рода определяется по формуле :

![]()

где :

Cп - первоначальная стоимость

Cв - восстановительная стоимость

К1 - коэффициент износа первого рода

Вторая форма морального износа - имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего времени на производство одного и того же количества продукции.

Коэффициент износа второго рода определяется по формуле :

![]()

основной фонд статистический показатель

где :

К2 - коэффициент износа второго рода

Cс - стоимость современного оборудования

Решить проблему морального износа можно с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента устарения. Вот почему так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на вновь созданный продукт. Указанная часть стоимости машины включается в затраты на производство продукции в виде амортизации.

Износ и амортизация не являются тождественными понятиями.

Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные промежутки года, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в промышленности - это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию.

Она выполняет следующие основные задачи :

1)Позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране

2)Характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства

3)Создает денежный фонд для замены износившихся средств труда и их капитального ремонта

Отсюда видно, что амортизация направлена как в прошлое (благодаря ей исчисляется себестоимость продукции и степень износа основных фондов), так и в будущее (создает фонд возмещения).

Первая ее сторона расчетная, пассивная, а вторая - активная, влияющая на процесс воспроизводства технической базы.

В этой связи отметим, что амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому, одной из задач в области научно-технического прогресса является разработка и постепенное введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления.

Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов.

Определяются они путем отнесения суммы годовых амортизационных отчислении к стоимости основных фондов и выражаются в процентах, что видно из формулы :

![]()

где :

Н - годовая норма амортизации

A - размер амортизационных отчислений за год

Ф - стоимость (первоначальная или восстановительная) основных фондов

По таким видам основных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно велик удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%). По отдельным видам основных фондов (здания, силовые, а также рабочие машины и оборудование, транспортные средства) он достигает 50-54%. Та часть амортизационных отчислений, которая предназначена для капитального ремонта основных фондов находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ.

Итоги работы предприятий показывают, что многие из них, используя средства фонда развития производства, среди которых амортизационные отчисления весьма значительны, заменяют устаревшее оборудование, внедряют новую технику совершенствуют организацию производства и труда, добиваясь значительных успехов и в повышении производительности труда, снижении себестоимости и в улучшении качества продукции и рентабельности производства.

На некоторых производствах (в частности на малых предприятиях) применяют метод ускоренной амортизации. Он заключается в том, что устанавливается норма амортизации, увеличенная в два раза, кроме того, малые предприятия в первый год эксплуатации основных средств могут списываться до 50 % первоначальной стоимости основных средств со сроком службы свыше трех лет, а так же проводить ускоренную амортизацию активной части основных производственных фондов.

3 сентября 1997 года приказом Министерства Финансов было утверждено положение «Учет основных средств» и вступило в действие с 1 января 1998 года. В положении предусматривается несколько способов начисления амортизации :

1) Линейный способ

2) Способ уменьшения остатка

3) Способ списания стоимости по сумме чисел от срока полезного использования

4) Способ списания стоимости пропорционально объему продукции

При способе уменьшения остатка возможности его применения должны быть связаны с ускоренными методами начисления амортизации. Это позволит увеличить норму амортизации в первые годы эксплуатации.

Для всех способов амортизации сохраняется условие : амортизация начисляется с месяца, следующего за месяцем ввода в эксплуатацию основных средств.

Ускоренная амортизация бывает :

1. равномерно-прямолинейной

2. регрессивной

3. прогрессивной

4. прогрессивно-регрессивной

Регрессивные методы можно подразделить на метод уменьшающегося остатка и кумулятивный метод.

Суть кумулятивного метода в том, что ежегодные суммы амортизационных отчислений определяются от постоянно уменьшающейся не амортизированной стоимости, годовые суммы амортизации также уменьшаются с увеличением срока службы. По кумулятивному методу за первые три года списывается 80% стоимости и происходит полное списание балансовой стоимости в течение нормативного срока службы. В основе прогрессивного метода лежит постоянное возрастание из года в год среднего уровня амортизации, исчисляемой по отношению к первоначальной стоимости основных фондов.

При использовании прогрессивного регрессивного метода впервые два года освоения новой техники практикуется низкая норма амортизации, но затем она быстро возрастает и в последующие годы осуществляется по регрессивной шкале.

Статистическая комиссия ООН рекомендует применять для расчета амортизации либо линейную, либо геометрическую формулу расчета.

2.5 Балансы основных фондов

Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем объеме, а также их поддержание в работоспособном состоянии в течение всего срока службы. Простое воспроизводство основных фондов происходит за счет перенесенной стоимости, накопленной в виде амортизационного фонда.

Расширенным воспроизводством основных фондов является накопление, прирост основных фондов за определенный период, как правило, за год. Расширенное воспроизводство осуществляется за счет капитальных вложений. Воспроизводство основных фондов можно изучать балансовым методом.

Стоимостной объем основного фонда определяют на начало и конец отчетного периода (моментный показатель). В аналитических целях необходимо знать среднегодовую стоимость основных фондов (интервальный показатель). Она может вычисляться как средняя для моментного ряда динамики или балансовым методом. Балансы составляются в двух оценках:

- по полной балансовой стоимости,

- по остаточной балансовой стоимости.

Принципиальная схема баланса основных фондов по полной балансовой стоимости:

| А | 1 | 2 | 3 | 4 = 1 + 2 - 3 | ||||||

| Виды основных фондов | Наличие на начало периода (ФН) | Поступление за год за счет разли

Подобные работы:

Актуально:

| ||||||||