Анализ эффективности управления оплатой труда

Одним из важных условий успешной деятельности организации является приток квалифицированных кадров. Вследствие этого среди базовых экономических систем организации особая и значимая роль в развитии бизнеса принадлежит системе вознаграждения персонала, формирование которой тесным образом связано с построением внутрифирменной системы управления заинтересованностью персонала в результатах своего труда.

Одной их причин низкой производительности труда и оттока трудовых ресурсов из той или иной сферы деятельности является снижение уровня жизни работников как результат заниженной заработной платы. Система управления персоналом компании, полагающая лишь одну экономическую цель – рост производительности труда наемных работников – сама по себе становится неэффективной и не дает положительного результата без увязки ее с факторами, влияющими на рост производительности труда путем усиления материальных стимулов. Следовательно, особенно актуальной для развития бизнеса становится задача построения экономически обоснованной системы вознаграждения, целью которой является справедливое и объективное вознаграждение сотрудников в соответствии с их значимостью для организации и согласно их вкладу в реализацию ее стратегических задач.

Исследованию проблем в области оплаты и стимулирования труда, а также анализу эффективности систем материального стимулирования на предприятии посвящено множество работ как зарубежных, так и отечественных ученых-экономистов, таких как Р. Хендерсон, А.А. Федченко, Н.А. Волгин, Г.В. Савицкая, Э.И. Крылов, Ю.Г. Одегов и другие. Вместе с тем, в имеющейся литературе недостаточно полно раскрыты вопросы, связанные с выбором оптимальной системы мотивирования и оценкой ее эффективности на предприятии.

Актуальность проблемы организации оплаты труда на современных отечественных предприятиях, повышения уровня эффективности расходов на оплату труда, т.е. совершенствование системы управления оплатой труда персонала предопределили выбор темы выпускной квалификационной работы.

Вознаграждение персонала является основой повышения качества трудовых ресурсов и значительной частью издержек производства. В условиях рыночной экономики существенно возрастает научно обоснованное планирование средств на вознаграждение, которые в последующем подлежат строгому контролю и аудиту эффективности их использования.

Важно отметить, что именно человек оказывает непосредственное влияние на интенсивность использования средств труда и предметов труда – рост эффективности использования материальных ресурсов, безусловно, связан с человеческим фактором.

Уровень материальной заинтересованности работников в качестве и количестве выполняемой ими работы зависит от того, как и в каких соотношениях распределяются затраты по заработной плате. Эти расходы должны выплачиваться экономично и, с другой стороны, оптимально поощрять качество и количество труда. Кроме того, от механизма распределения заработной платы зависит сохранение благоприятного психологического климата в организации, во многом формирующего отношение работников к труду, организации, к ее руководству и к социальному положению. Важность фактора заработной платы высока для организаций, преследующих цель длительной устойчивости на рынке, максимального повышения конкурентоспособности. Определение оптимальной величины заработной платы и в целом политики финансирования рабочей силы возможно только на основе аудита эффективности с использованием методов экономического анализа.

Целью выпускной квалификационной работы является оценка эффективности управления системой оплаты труда на основе анализа фонда заработной платы. Объектом исследования является ООО "СТ Строймеханизация", которое осуществляет широкий спектр общестроительных работ по возведению объектов различного назначения, а также эксплуатацию и техническое обслуживание автотранспортных средств.

Для достижения поставленной цели исследования, необходимо решить следующие задачи:

– раскрыть теоретические и методологические основы управления оплатой труда, в частности, рассмотреть сущность, системы и формы оплаты труда на современном предприятии;

– выполнить анализ расходов на оплату труда ООО "СТ Строймеханизация" за 2008 – 2009 годы;

– выявить возможности повышения уровня эффективности управления оплатой труда на предприятии.

Предметом исследования является анализ проблемных аспектов управления оплатой труда на предприятии.

Теоретической основой исследования явились материалы учебной и учебно-методической литературы, труды отечественных и зарубежных ученых-экономистов по вопросам анализа оплаты и стимулирования труда на предприятии в периодической печати, а также материалы научно-практических конференций, данные бухгалтерского учета и отчетности ООО "СТ Строй-механизация".

В качестве методологической основы выпускной квалификационной работы были использованы такие методы общенаучного исследования как анализ и синтез, логический подход к оценке экономических явлений, горизонтальное и вертикальное сравнение и сопоставление изучаемых показателей, а также специфические экономические приемы и способы: графический и балансовый методы, факторный анализ: способ абсолютных и относительных разниц.

Практическая значимость выпускной квалификационной работы заключается в объективной оценке системы управления оплатой труда и в разработке практических рекомендаций по повышению уровня эффективности управления оплатой труда на анализируемом предприятии.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и литературы, приложений.

1. Теоретические основы управления оплатой труда

1.1 Современные системы и формы оплаты труда

В развитых странах мира бесспорным считается тот факт, что управление оплатой труда (вознаграждением, компенсацией) является важнейшей составляющей управления персоналом (в качестве его функциональной подсистемы).

К первой категории вознаграждений, представляющих различные формы выплат работникам за оказанные ими услуги, относится заработная плата. Являясь многоаспектной экономической категорией, данное понятие рассматривается в литературных источниках с различных позиций.

Заработная плата – денежное выражение стоимости рабочей силы; сумма денежных выплат за работу, выполняемую по трудовому договору; цена трудовых ресурсов, задействованных в производственном процессе; выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда; часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия; денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором (13, с.2).

Трудовой кодекс РФ определяет заработную плату (оплату труда работника) как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (1, с.60).

Из сущности заработной платы вытекают ее основные функции: воспроизводственная, мотивирующая, учетно-производственная, социальная. Кроме того заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны (18, с.17).

В условиях рыночной модели организации оплаты труда, основанной на законе стоимости (цены) рабочей силы и на многообразии форм собственности, происходит четкое разделение функций и интересов между собственником средств производства и наемным работником: первый материально заинтересован в положительных результатах работы предприятия, в его укреплении и развитии; второй отвечает лишь за результаты собственного труда, который ему обязаны оплатить независимо от результатов работы предприятия в целом (и результатов деятельности всей экономической системы – тем более).

Личные результаты трудовой деятельности работника увязываются с уровнем ее оплаты посредством многообразных систем оплаты, которые могут быть простыми (однофакторными), сложными (многофакторными), сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными.

Таким образом, система оплаты труда – это способ соизмерения размера оплаты за труд с его результатами (либо затратами).

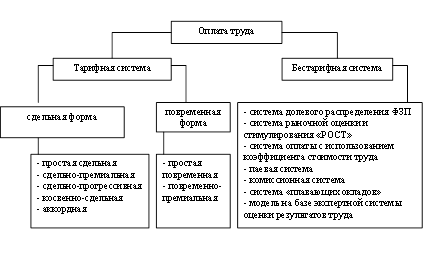

Выделяют тарифную и бестарифную системы оплаты труда. Системы, формы и виды оплаты труда, применяемые на современных предприятиях, представлены на рисунке 1.1.

Тарифная система представляет собой совокупность нормативных документов, с помощью которых осуществляется регулирование оплаты по различным направлениям – категориям и профессионально-квалификационным группам; отраслям, подотраслям, производствам и видам деятельности; сложности и условиям труда; регионам страны с целью учета в заработной плате дополнительных издержек воспроизводства, связанных с влиянием природно-климатических условий труда и проживания в зонах дискомфортности (северные районы, высокогорные, пустынные и безводные местности и т.п.) (30, с.353).

Рисунок 1.1 – Основные системы, формы и виды оплаты труда

Тарифная система включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты. Компоненты организации оплаты труда на основе тарифной системы представлены на рисунке А.1 в Приложении А (29, с.59).

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Тарифная система оплаты труда устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (2).

В зависимости от способа учета затрат труда в тарифной системе выделяют две формы оплаты труда:

– повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада). Основной нормой труда является установленная продолжительность рабочего дня;

– сдельная форма оплаты труда заключается в том, что заработная плата начисляется работнику исходя из количества фактически изготовленной продукции (выполненного объема работ) или затрат времени на ее изготовление. Здесь в качестве основной нормы труда выступает норма выработки (4, с.122). Условия целесообразности и требования, которые необходимо соблюдать при использовании данных форм оплаты труда на предприятии, представлены в таблице 1.1.

Таблица 1.1 – Условия и требования при применении повременной и сдельной форм оплаты труда на предприятии

| Условия целесообразности применения формы оплаты труда на предприятии | Требования при использовании формы оплаты труда на предприятии |

| повременная форма оплаты труда | |

– затраты на определение плано-вого и учет произведенного количества продукции относи-тельно высоки; – количественный результат труда уже определен ходом рабочего | – строгий учет и контроль фактически отработанного времени каждым работником; – правильное присвоение рабочим-повременщикам тарифных разрядов (окладов) в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвое- |

| Условия целесообразности применения формы оплаты труда на предприятии | Требования при использовании формы оплаты труда на предприятии |

процесса (например, работа на конвейере с заданным ритмом движения); – количественный результат труда не может быть измерен и не является определяющим (напри-мер, деятельность в сфере управ-ления); – качество труда важнее его количества; – работа является опасной; – работа неоднородна по своему характеру и нерегулярна по нагрузке. | ние специалистам и служащим должностных окладов в строгом соответствии с действительно выполняе-мыми ими должностными обязанностями и с учетом личных деловых качеств каждого работника; – разработка и правильное применение обоснован-ных норм обслуживания, нормированных заданий нормативов численности по каждой категории работников, исключающих различную степень нагрузки, а, следовательно, и различный уровень затрат труда в течение рабочего дня; – оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени. |

| сдельная форма оплаты труда | |

– имеется количественный резуль-тат труда; – количественный результат труда может быть измерен; – существует необходимость уве-личивать объемы произведенной продукции или выполняемых работ, услуг; – рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение техно-логии производства и правил техники безопасности. | – хорошо поставленный учет количественных результатов т руда; – эффективная организация нормирования труда и правильная тарификация работ; – строгий контроль качества продукции, работ, услуг; – нормальная организация труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, нарядов, материалов, инструмента и т.п.; – реальная возможность у работника увеличивать выпуск продукции (объемы выполняемых работ, услуг) по сравнению с установленными нормами. |

Подобные работы: