Роль и значение рынка лизинга в деятельности авиапредприятий

Кризисное состояние экономики, одним из проявлений которого является снижение уровня производства в большинстве отраслей промышленности, ничтожные темпы инвестиционной деятельности, низкий технико-экономический уровень основных фондов и необходимость повышения уровня их конкурентоспособности, требует применения неординарных методов финансирования, соответствующих рыночным условиям.

Одним из таких методов, обеспечивающим обновление производственно-технической базы предприятий при отсутствии соответствующих объёмов первоначального капитала, является лизинг.

Сущность лизинга сводится к виду деятельности, когда для получения дохода совсем не обязательно иметь имущество в собственности, достаточно иметь право его использовать и извлекать прибыль.

Этот принцип находит чёткое отражение в схеме лизинговой деятельности. Действительно, если предприниматель по финансовым или другим экономическим соображениям не может стать собственником имущества, то он может получить его для использования у лизингодателя (собственника), а в результате эксплуатации имущества получить соответствующий доход.

Таким образом, лизинг используется в качестве эффективной альтернативы приобретения имущества в собственность и на основе приобретённого права на его использование даёт возможность получать прибыль.

До начала 60-х годов лизинг в зарубежных странах в основном затрагивал розничные компании, которые часто арендовали свои помещения. В течение последних трех десятилетий популярность лизинга резко возросла; вместо того, чтобы занимать деньги для покупки компьютера, автомобиля, судна или спутника, компания может взять его в лизинг.

Актуальность развития лизинга, включая формирование лизингового рынка, обусловлена, прежде всего, неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Лизинг относится к наиболее распространённому виду деятельности, масштабы его ежегодно возрастают. Это объясняется, прежде всего, тем, что в условиях быстрого развития новых видов технологий, смены её поколений использование потенциальных возможностей лизинговых сделок позволяет оперативно обновлять техническую базу производства, систематически осуществлять инвестиции.

Как универсальная ценность, как величайшее достижение человеческого разума лизинг обладает определённой социальной нейтральностью, индифферентностью по отношению к способу производства вообще и к формам общественного хозяйства. Поэтому он в одинаковой мере оказывается не просто приемлемым, а крайне необходимым при любом общественном устройстве и особенно при многоукладной экономике.

Целью данной работы является изучение основных аспектов лизинговой деятельности, а также выявление значения лизинга для коммерческих предприятий, в частности авиапредприятий.

Глава 1. Теоретические основы лизинговых отношений

1.1. Зарождение лизинга.

Еще Аристотель в “Риторике” отметил, что богатство составляет не владение имуществом на основе права собственности, а его (имущества) использование. Английский автор Т. Кларк утверждает, что лизинг был известен задолго до того, как жил Аристотель: он находит несколько положений о лизинге в законах Хаммурапи, принятых около 1760 г. до н.э. Римская империя также не осталась в стороне от проблем лизинга — они нашли своё отражение в «Иституциях» Юстиана. Итак, идея разделения права владения и права собственности и извлечения выгоды из владения известна с незапамятных времен, а рождение и распространение современного лизинга еще раз подтверждает, что новое — это хорошо забытое старое.

Традиционно лизинг считается американским изобретением, за точку отсчета лизинговых операций зарубежные исследователи принимают 1877 год, когда американская компания “Белл Телефон Компани” приняла решение вместо продажи телефонов сдавать их в аренду. Мощный импульс развитию лизинга дало создание специальных лизинговых компаний, для которых лизинг стал не только средством торговой политики, но и предметом деятельности. Первая лизинговая компания “Юнайтед Стейтс лизинг корп.” Была создана в 1952 году в Сан-Франциско. В начале 60-х годов американские предприниматели “перевезли” лизинг через океан в Европу, где первая лизинговая компания – “Дойче лизинг ГМбХ” появилась в 1962 году в Дюссельдорфе. С 1972 года здесь существует европейский рынок лизинга.

Одним из первых законов о лизинге стал Закон Уэльса 1284 г.

Нередко лизинг использовался для целей не совсем честных и благородных, например для сокрытия истинного положения вещей — кто собственник, кто владелец, для введения в заблуждение кредиторов. В 1571 г. был издан закон о запрещении таких сделок, разрешалось использовать только действительный лизинг. История использования лизинга повторяется и в ХХ в. Современный лизинговый бум привел к появлению огромного числа сделок, лишь носивших название “лизинг”, но по сути прикрывавших возможность получения больших доходов, уклониться от уплаты налогов. И первые законодательные акты в этой области основной своей целью ставили разграничение “действительного” и “мнимого” лизинга путем применения различных критериев и показателей.

1.2. Понятие и функции лизинга

Как у любого сложного экономического понятия у лизинга есть множество определений. Прежде всего, лизинг, — слово английского происхождения, производное от глагола to lease — брать и сдавать имущество во временное пользование. Наиболее точно отражающим сущность термина “лизинг”, на мой взгляд, является следующее определение: лизинг – разновидность предпринимательской деятельности, в процессе которой происходит инвестирование временно свободных или привлечённых финансовых средств в специально приобретаемое движимое и недвижимое имущество и передаваемое по договору физическим или юридическим лицам на определённый срок за плату для использования в предпринимательских целях.

В отличие от других видов аренды в пользование сдаётся не оборудование, которое находилось в эксплуатации у арендодателя, а новое специально приобретённое лизинговой компанией оборудование с целью передачи его в пользование лизингополучателю.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может:

1. приобрести объект сделки по согласованной цене или досрочно – по остаточной стоимости;

2. продлить лизинговый договор или

3. вернуть оборудование владельцу.

Лизинг, как сложное социально-экономическое явление, выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности.

Из многочисленных функций лизинга уточним только четыре-финансовую, производственную, снабженческую и налоговых льгот.

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и предоставлении ему долгосрочного кредита.

Производственная функция лизинга заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, НТП. При полном лизинге передача имущества может сопровождаться широким сервисом: техобслуживание, страхование, обеспечение сырьем, рабочей силой и т.д.

Функция сбыта — это расширение круга потребителей и завоевание новых рынков сбыта, вовлечение в сферу лизинга тех, кто не может сразу купить то или другое имущество.

Функция получения налоговых и амортизационных льгот имеет следующие особенности:

а) взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

б) лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

в) применение ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую прибыль и ускоряет обновление имущества.

1.3. Объекты и субъекты лизинговых отношений

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся к основным фондам, кроме земельных участков и других природных объектов, запрещённых к свободному обращению на рынке.

Поэтому важно вспомнить, что к движимому имуществу относятся:

ü силовые машины и оборудование (теплотехническое, турбинное оборудование, электродвигатели, трансформаторы, генераторы и т. п.);

ü рабочие машины и оборудование для различных отраслей промышленности (технологическое оборудование, строительная, дорожная техника, станки, агрегаты и т. п.);

ü средства вычислительной техники и оргтехники;

ü транспортные средства (железнодорожный подвижной состав, морские и речные суда, автомобили, самолеты и т. п.);

ü прочие машины и оборудование.

Примером недвижимого имущества являются:

ü производственные здания;

ü сооружения (нефтяные и газовые скважины, гидротехнические и транспортные сооружения, эстакады и т. п.).

Главное обязательное условие лизинга заключается в том, что объекты, передаваемые в лизинг, могут быть использованы исключительно для предпринимательских целей.

Другим важным критерием определения имущества, которое может быть предметом лизинга, является непотребляемость вещей в производственном процессе. Принято, что непотребляемые вещи не теряют своих натуральных свойств в процессе использования, т.е. по окончании срока лизинга предмет должен быть пригодным для продажи или последующей сдачи его в аренду. Этому требованию отвечают основные средства производства, предприятия и другие имущественные комплексы.

В практике в лизинг передаётся чаще всего различное технологическое оборудование с высокими темпами морального старения, дорогостоящие машины, станки, приборы, строительная и дорожная техника, автомобили, морские и речные суда, самолёты, вертолёты, вычислительная техника, тракторы, комбайны, здания, сооружения и т.д.

Субъектами (участниками) классического лизинга являются три основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга, однако нередко в лизинговых сделках дополнительно участвуют - инвестор, страховая компания и гарант-поручитель.

Продавец (поставщик-изготовитель) лизингового имущества — юридическое лицо или гражданин, продающий имущество, необходимое для предпринимательских целей. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Лизингодатель — юридическое лицо или гражданин, зарегистрированный в качестве индивидуального предпринимателя, осуществляющий лизинговую деятельность. Эта деятельность реализуется на коммерческой основе, а именно: лизингодатель выкупает специальное имущество за счет своих или заемных средств банков, финансовых и других организаций и передает его во временное владение и использование лизингополучателю за определенную плату с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Таким образом, роль лизингодателя сводится к обеспечению финансирования лизинговой сделки. Мировой опыт организации лизинговых операций показывает, что в качестве лизингодателя могут выступать:

ü банки, создающие в своих структурах лизинговые службы;

ü специализированные лизинговые компании;

ü лизинговые компании, созданные предприятиями, выпускающими машины и оборудование;

ü лизинговые компании, организованные фирмами, занятыми поставками и обслуживанием техники.

Лизинговыми называются все компании, осуществляющие арендные отношения независимо от вида аренды. Различают специализированные компании, занимающиеся одним видом товаров или группой товаров, и универсальные, предающие в аренду самые разнообразные виды машин и оборудования. Специализированные компании - это фирмы, которые, как правило, располагают собственным запасом машин и оборудования, предоставляемых потребителю. Универсальные лизинговые компании предоставляют арендатору право выбора поставщика оборудования, размещения заказа и приемки объекта сделки.

Лизингополучатель — юридическое лицо или гражданин, зарегистрированный в качестве индивидуального предпринимателя, получающий имущество по договору лизинга и занимающийся предпринимательской деятельностью.

Лизингополучатель обязан принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и использование в соответствии с договором лизинга.

Лизингополучатель является инициатором всей сделки, он выбирает оборудование, поставщика и несет практически все расходы собственника, не являясь таковым юридически. Продукция и доходы, получаемые в результате использования объекта лизинга, являются исключительной собственностью лизингополучателя.

Банк (кредитное учреждение, инвестор) — он финансирует приобретение лизингодателем имущества. Следует иметь в виду, что иногда банки выступают в качестве лизингодателя. Но все чаще банки возлагают на себя функции кредитного обслуживания лизингодателя (лизинговой компании), а при необходимости создают собственную дочернюю компанию.

Страховая компания — обеспечивает страхование имущества участников лизинговой сделки и предоставляемых кредитов.

Гарант (поручитель) — любое физическое или юридическое лицо, зарегистрированное в любой организационно-правовой форме, выдающее инвестору (лизингодателю) обязательства в обеспечение своевременной уплаты причитающейся с должника суммы.

1.4. Преимущества и недостатки лизинга

Как и любой другой вид финансирования, лизинг имеет свои преимущества и недостатки. Рассмотрим некоторые из них с позиции, как арендодателя, так и фирмы, которая намеревается использовать лизинг.

1.4.1. С точки зрения лизингополучателя

Преимущества:

1. Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости покупки оплачивать из собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже

2. Мелким и средним предприятиям проще получить контракт по лизингу, чем ссуду. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество

3. Лизинговое соглашение более гибко, чем ссуда, поскольку предоставляет возможность выработать удобную для покупателя схему финансирования. Ссуда всегда предполагает ограниченные сроки и размеры погашения. Лизинговые платежи по договоренности сторон могут быть ежемесячными, ежеквартальными и т.д., а суммы платежей - отличаться друг от друга. Ставка может быть фиксированной и плавающей. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг, или может быть прокомпенсировано встречной услугой, что позволяет предприятиям без резкого финансового напряжения обновлять производственные фонды. Арендная плата относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль

4. Платежи по лизингу ведутся из суммы прибыли от используемого оборудования и не подлежат налогообложению, так как являются арендной платой. Банк может изменять размер взносов, чтобы улучшить использование финансовых ресурсов арендатора. Сумма платежей по лизингу фиксируется при подписании договора и не зависит от колебаний валютного курса и изменений банковского процента по долгосрочному кредитованию

5. При международных лизинговых операциях арендатор получает налоговые льготы страны арендодателя, что проявляется в снижении выплат, а также дополнительные услуги (в основном при оперативном лизинге) арендодателя или его представителей (техническое обслуживание и ремонт арендуемого оборудования, консультации по его эксплуатации, передача ноу-хау, поставка запчастей и пр.)

6. С помощью лизинга арендатор имеет возможность защитить себя от риска морального износа

7. Возможность участия в масштабных экономических мероприятиях, осуществляемых арендодателем

8. Разнообразие источников финансирования.

Недостатки:

1. Если это финансовый лизинг, а научно-технический прогресс делает изделие устаревшим, тем не менее, арендные платежи не прекращаются до конца контракта

2. Стоимость лизинга больше ссуды, но нельзя забывать, что риск устаревшего оборудования ложится на арендодателя, а потому он берет большую комиссию для компенсации

3. Классическая покупка и финансирование будут стоить меньше, если у арендатора есть возможность использовать преимущества при уплате налогов, связанные с капиталовложением (за исключением специальных лизингов, объединяющих в себе все эти преимущества)

4. Отсутствие возможных прибылей в случае перепродажи

5. Психологические проблемы и проблемы национального суверенитета, а также проблемы, связанные с тем, что арендатор не является собственником.

1.4.2. С точки зрения лизингодателя

Преимущества:

1. Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постепенного обновления своего парка оборудования

2. Большая безопасность: права собственника лучше признаются и их легче применять, чем права ипотечного кредитора

3. Лизинг позволяет арендодателю пользоваться выгодами при уплате налогов, которые связаны с инвестициями

4. Арендодатель проводит операции по остаточной стоимости от даваемого в аренду имущества

5. Предоставление арендаторам лучших финансовых условий по сравнению с классическим клиентом.

Недостатки:

1. Арендатор не выигрывает на повышении остаточной стоимости оборудования (в частности из-за инфляции)

2. Довольно сложные схемы, включающие большое количество участников

Если предприниматель имеет выбор - либо купить оборудование с помощью ссуды, либо взять его в лизинг, - то ему необходимо сравнить затраты по каждому способу кредитования. В таких случаях неизбежно возникает вопрос о принципе, исходя из которого производится это сравнение, так как платежи одинаковых размеров, но различающиеся во времени, совсем не однозначны. Таким принципом становится финансовая эквивалентность платежей. Эквивалентными считают такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны. Процесс приведения называют дисконтированием, а полученную сумму чистой текущей стоимостью.

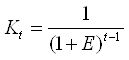

В мировой практике при определении чистой текущей стоимости платежей используется следующая форма дисконтирования:

![]()

где ТС - текущая стоимость;

БС - будущая стоимость;

Кt- коэффициент дисконтирования;

где Е - норматив приведения ко времени (процент дисконтирования);

t - номер года расчетного периода.

Чтобы сравнить два варианта финансирования, надо в каждом подсчитать чистую текущую стоимость и учесть при этом:

ü налоговые льготы в каждом случае;

ü если объект не является собственностью, то нельзя использовать амортизационные льготы;

ü если объект покупается, то фирма должна оплачивать расходы по техобслуживанию (во многих странах эти расходы вычитаются из налогооблагаемой прибыли), а если объект лизингуется, то это зависит от конкретного соглашения;

ü так как объект не принадлежит арендатору, то он теряет право на остаточную стоимость.

Рассмотрим пример. Пусть одной из компаний США требуется оборудование стоимостью 100 000 долл. Оно будет использоваться 5 лет. После этого остаточная стоимость будет равна примерно 15000 долл. Производитель предлагает комиссию за техобслуживание в размере 5000 долл. в год. Компания США относится к 40%-ной категории плательщика налогов. Если финансовый директор купит оборудование, то банк ссудит корпорации 85000 долл. на условиях 15% (годовой платеж в течение 5 лет). Арендодатель берет на себя техобслуживание.

Для сравнительного анализа необходимо составить два графика:

ü график платежей по ссуде (чтобы вычесть сумму процентного налогооблагаемого дохода);

ü график амортизационных отчислений (чтобы вычесть их из налогооблагаемого дохода).

В данном примере лизинг гораздо выгоднее, чем ссуда:

73947 - 60677 = 13270.

Расчет, а, следовательно, и принятое решение зависят в значительной мере от того, какой процент дисконтирования выберет финансовый директор. Вообще финансовые директора стараются увязать процент дисконтирования с уровнем риска и движения наличности. Во всех практических случаях при выборе “лизинг или покупка” риск примерно одинаков. Это объясняется тем, что все движение денежной наличности основано на договорах. Например, плата за техническое обслуживание осуществляется на основе договора с производителем, плата по ссуде - на основе договора с банком. Процентный и амортизационный налоговые щиты существуют, пока имеется прибыль для “защиты”. Платежи по лизингу базируются на основе договора с арендодателем. Поскольку все эти потоки наличности основаны на договорах, то разумно рассматривать их настолько рискованными, насколько банк учитывает риск неплатежа по корпорациям. Единственный поток наличности, который может отличаться по риску - это ликвидационная стоимость. Та же посленалоговая процентная ставка была использована потому, что финансовый директор рассматривал остаточную стоимость (при выборе покупки) по лизингу как оценку ликвидационной стоимости. Длительное время при решении задачи “лизинг или покупка” использовался другой процент дисконтирования, например норма издержек на используемый капитал (норма, которая обычно применяется для оценки планируемых капиталовложений) при дисконтировании ликвидационной стоимости оборудования. В настоящее время, тем не менее, обычно применяется один и тот же процент дисконтирования для всех денежных потоков.

|