Финансовая устойчивость предприятия и методы ее оценки

План диплома

“Финансовая устойчивость предприятия и методы ее оценки”

Введение

Глава 1. Специфика анализа финансовой устойчивости предприятия

1.1.Оценка финансового состояния предприятия, основные критерии

1.2. Методы оценки финансовой устойчивости предприятия

1.2.1. Оценка финансовой устойчивости предприятия с помощью абсолютных и относительных показателей

1.2.2. Применение матричных балансов для оценки финансового состояния

1.2.3. Балансовая модель оценки финансовой устойчивости предприятия

1.3. Общая оценка финансовой устойчивости предприятия

1.4. Система показателей, отражающих финансовую устойчивость предприятия

1.4.1. Доля собственного капитала в активах

1.4.2. Коэффициент маневренности собственных средств

1.4.3. Расчет показателей (условий) финансовой устойчивости по источникам потребностей предприятия в запасах и затратах

1.4.4. Коэффициент устойчивого роста

1.4.5. Коэффициент покрытия процентов

Глава 2. Анализ финансовой устойчивости предприятия (конкретный пример)

2.1. Общая характеристика деятельности ОАО “Архбум”

2.2. Анализ финансового положения ОАО “Архбум”

2.2. Расчет основных коэффициентов, отражающих финансовую устойчивость предприятия

Глава III. Общая оценка финансовой устойчивости ОАО “Архбум” и анализ долгосрочных перспектив

3.1. Общая оценка финансовой устойчивости ОАО “Архбум”

3.2. Анализ положения на рынке

3.3. Основные рекомендации по увеличению финансовой устойчивости, более эффективному существованию и прибыльности

Заключение

Список использованной литературы

Приложение

Ведение

В рыночной экономике элементы финансового механизма являются основными регуляторами экономики, а финансовые результаты наиболее полно отражают общие итоги деятельности отдельных предприятий.

Финансовая деятельность предприятий включает:

- обеспечение потребности в финансовых ресурсах;

- оптимизацию структуры финансового капитала по источникам его преобразования;

- обеспечение финансовой дисциплины во взаимоотношениях с другими предприятиями (поставщиками и потребителями), банками, налоговыми службами;

- регламентацию финансовых отношений предприятия с собственниками (акционерами), наемным персоналом, между подразделениями (филиалами) и др.

Для определения финансового положения предприятия используется ряд характеристик, которые наиболее полно и точно показывают состояние предприятия как во внутренней, так и во внешней среде.

Финансовая устойчивость предприятия является одной из таких характеристик. Она связана с зависимостью от кредиторов, инвесторов, т.е. с соотношением “собственный капитал — заемный капитал”. Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств.

Но одновременно вложение заемных средств позволяет существенно повысить доходность собственного капитала. Поэтому, очень важно при анализе финансовой устойчивости предприятия использовать систему показателей, отражающих риск и доходность фирмы в перспективе.

Цель данной работы — общая характеристика нескольких методов оценки финансовой устойчивости предприятия и выбор основных критериев, которые должны учитываться при анализе и оценке финансовой устойчивости.

Основной задачей данной работы является рассмотрение одного из методов оценки финансовой устойчивости предприятия на примере ОАО “Архбум”, выводы по устойчивости финансового положения данного предприятия и предложения по анализу и функционированию предприятия в целом.

Данная работа имеет следующую структуру:

Глава I. Теоретическая часть, которая нацелена на освещение теоретических вопросов, касающихся финансового анализа и оценки финансовой устойчивости предприятия.

Она состоит из следующих пунктов:

1.1. Оценка финансового состояния предприятия, основные критерии. В данном пункте мы рассмотрим методологию проведения финансового анализа.

1.2. Методы оценки финансовой устойчивости предприятия. В данном пункте мы рассмотрим такие основные методы оценки финансовой устойчивости как: оценка финансовой устойчивости предприятия с помощью абсолютных и относительных показателей; применение матричных балансов для оценки финансового состояния; балансовая модель оценки финансовой устойчивости предприятия.

1.3. Общая оценка финансовой устойчивости предприятия, в данной пункте мы приведем общую методологию оценки финансовой устойчивости предприятия;

1.4. Система показателей, отражающих финансовую устойчивость предприятия, здесь мы рассмотрим систему показателей, состоящую из следующих коэффициентов и показателей: доля собственного капитала в активах; коэффициент маневренности собственных средств, показатель (условие) финансовой устойчивости по источникам потребностей предприятия в запасах и затратах; коэффициент покрытия запасов.

Глава II. Имеет практическое назначение. В данной главе мы проведем анализ финансового состояния ОАО “Архбум”, рассчитаем показатели, которые чаще всего используются при оценке финансовой независимости предприятия.

Данная глава имеет следующую структуру:

2.1. Общая характеристика деятельности ОАО “Архбум”;

2.2. Анализ финансового положения ОАО “Архбум”;

2.3. Расчет основных коэффициентов, отражающих финансовую устойчивость предприятия

Глава III. Заключительная глава. Содержит в себе общую методологию по оценке финансовой устойчивости на ОАО “Архбум”, анализ современного положения, занимаемого предприятием на рынке и основные рекомендации для успешного в перспективе функционирования ОАО “Архбум”.

Имеет следующую структуру:

3.1. Общая оценка финансовой устойчивости ОАО “Архбум”, в данном пункте и производится собственно, оценка финансовой устойчивости предприятия по методу абсолютных показателей и анализа баланса;

3.2. Анализ положения на рынке — общие характеристики предприятия, перспективы его развития и показатели, которых удалось достичь ОАО “Архбум”;

3.3. Основные рекомендации по увеличению финансовой устойчивости, более эффективному существованию и прибыльности.

Глава 1. Специфика анализа финансовой устойчивости предприятия

1.1. Оценка финансового состояния предприятия, основные критерии

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами (2)

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния (17).

Финансовое состояние фирмы является комплексным понятием и характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как партнера по бизнесу, объекта инвестирования капитала, налогоплательщика. Целью любой фирмы (компании, организации, предприятия) служит такое финансовое состояние, когда происходит эффективное использование ресурсов, когда фирма способна в сроки и полностью ответить по своим обязательствам и т.д. Достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли — также показатели хорошего финансового состояния фирмы (организации, предприятия, компании). Плохое финансовое состояние выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния фирмы является состояние банкротства, т.е. неспособность фирмы полностью отвечать по своим обязательствам.

При общей оценке финансового состояния предприятия основной задачей финансиста является выявление и анализ тенденций развития финансовых процессов на предприятии.

Содержание анализа состоит в обработке информации, позволяющей выявить соответствие тех или иных действий фирмы на финансовом рынке ее целям. Таким образом, финансовый анализ дает возможность ответить на следующие вопросы:

- каков риск финансовых отношений с компанией и какова ожидаемая доходность?

- как риск и доходность будут изменяться в перспективе?

- Каковы основные направления улучшения финансового состояния компании?

Информация, необходимая для анализа финансового состояния предприятия, содержится в финансовой отчетности, аудиторских заключениях, оперативном бухгалтерском учете и других источниках.

Основными формами финансовой (бухгалтерской) отчетности российских предприятий являются (приложение 1):

— “Баланс предприятия” (форма №1);

— “Отчет о финансовых результатах и их использовании” (форма №2);

— “Отчет о движении денежных средств” (форма №4);

— “Приложение к балансу предприятия” (форма №5) (7)

Баланс — главная форма бухгалтерской отчетности. Баланс показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) баланс.

Отличия нетто-баланса состоят в коррекции отдельных статей бухгалтерского баланса с учетом отличий бухгалтерских оценок от рыночных. Коррекция заключается:

- в списании безнадежной дебиторской задолженности;

- в коррекции стоимости запасов материальных ценностей на темпы инфляции и списании по ценам реализации неликвидов;

- в исключении убытков;

- в учете непрерывности инфляционного удорожания основных фондов;

- в оценке финансовых активов по рыночным ценам (17).

Следует отметить, что до 1993 года важнейшим элементом преобразования бухгалтерских балансов российских предприятий в аналитические балансы было исключение из активов и пассивов износа основных фондов и других внеоборотных активов. Но уже с 1993 года износ стал исключаться и в бухгалтерских балансах из балансовой стоимости активов. Непрерывная модификация бухгалтерской отчетности российских предприятий идет по пути сближения с мировыми стандартами.

Отчет о финансовых результатах (форма №2) содержит информацию о процессе формирования прибыли за определенный период времени. Данные формы №2 объединяют показатели баланса на начало и конец отчетного периода.

Отчет о движении денежных средств (форма №4) отражает остаток денежных средств на начало года, поступления и расход в течения года, остаток на конец года.

Приложение к балансу (форма №5) включает девять разделов, отражающих движение собственного и заемного капиталов, дебиторской и кредиторской задолженности и др.

Для ОАО существует еще один важный источник информации о финансовом состоянии — котировка ценных бумаг на биржевом или внебиржевом рынках. Курс акций на активном рынке объективно отражает финансовое состояние фирм. При снижении доходности акций или повышения их риска спрос снижается, соответственно снижается курс (20).

Существует несколько видов финансового анализа, в зависимости от поставленных перед аналитиком целей:

1. Предварительный анализ (экспресс-анализ);

2. Детализированный анализ финансового состояния фирмы (менее жесткие по сравнению с экспресс-анализом ограничения на время и другие ресурсы).

Таблица 1(8).

Совокупность аналитических показателей для экспресс-анализа

| Направление (процедура) анализа | Показатель |

| 1. ОЦЕНКА ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ | |

| 1.1. Оценка имущественного положения | 1. Величина основных средств и их доля в общей сумме активов. 2. Коэффициент износа основных средств. 3. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения | 1. Величина собственных средств и их доля в общей сумме источников 2.Коэффициент текущей ликвидности. 3. Доля собственных оборотных средств в общей их сумме. 4. Доля долгосрочных заемных средств в общей сумме источников. 5. Коэффициент покрытия запасов. |

| 1.3. Наличие “больных” статей в отчетности | 1. Убытки. 2. Ссуды и займы, не погашенные в срок. 3. Просроченная дебиторской и кредиторская задолженность. 4. Векселя выданные (полученные) просроченные. |

| 2. ОЦЕНКА РЕЗУЛЬТАТИВНОСИ ФИНАНСОВО-ЪОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ | |

| 2.1. Оценка прибыльности | 1. Прибыль 2. Рентабельность общая. 3. Рентабельность основной деятельности. |

| 2.2. Оценка динамичности | 1. Сравнительные темпы роста выручки, прибыли и авансированного капитала. 2. Оборачиваемость активов. 3. Продолжительность операционного и финансового цикла. 4. Коэффициент погашаемости дебиторской задолженности |

| 2.3. Оценка эффективности использования экономического потенциала | 1. Рентабельность авансированного капитала. 2. Рентабельность собственного капитала. |

Основными аналитическими процедурами финансового анализа являются горизонтальный и вертикальный анализ финансовых документов и факторный анализ. Горизонтальный анализ состоит в сопоставлении финансовых показателей за ряд лет и расчете индексов изменения. Вертикальный анализ состоит в изучении структуры финансовых показателей, в формировании информативных относительных показателей. Последние сравниваются с некоторыми значениями, принимаемыми в качестве нормативных, со значениями за прошлые периоды или с аналогичными показателями по другим предприятиям.

Экспресс-анализ состоит в обработке небольшого количества существенных и легко определяемых показателей и их мониторинге. Отбор системы показателей для экспресс-анализа всегда субъективен. Какие-либо стандарты здесь отсутствуют. Один из вариантов системы приведен в таблице 1.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа можно предположить расчет различных показателей и дополнить его методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный анализ бухгалтерской отчетности, экономическое чтение и анализ отчетности (4).

При проведении экспресс-анализа финансовое положение предприятия оценивают с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Ликвидность какого-либо актива — способность его трансформироваться в денежные средства (15). Степень же ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Платежеспособность — наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения (17). Основными признаками платежеспособности являются: а) наличие достаточного количества средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. В данной контексте выделяют показатель экономического эффекта и экономической эффективности.

Экономический эффект — показатель, характеризующих результат деятельности. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валового дохода от реализации, прибыли и т.д. (19).

Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного капитала и собственного капитала, а рост их в динамике рассматривается как положительная тенденция (19).

В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных показателей:

— хозяйственные средства предприятия и их структура: величина хозяйственных средств в оценке нетто, основные средства, нематериальные активы, оборотные средства, собственные оборотные средства;

— основные средства предприятия: стоимостная оценка основных средств, в том числе активной их части по первоначальной и остаточной стоимости, доля арендованных основных средств, коэффициенты износа и обновления;

— структура и динамика оборотных средств предприятия: укрупненная группировка статей второго и третьего разделов баланса, а также ряд специфических показателей, таких как величина собственных оборотных средств, их доля в покрытии товарных запасов и т.д.;

— основные результаты финансово-хозяйственной деятельности предприятия: выручка от реализации, прибыль, рентабельность, уровень валового дохода, уровень издержек обращения, фондоотдача, выработка, показатели оборачиваемости;

— эффективность использования финансовых ресурсов: показатель финансовых ресурсов всего, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, рентабельность собственного капитала и др. (17).

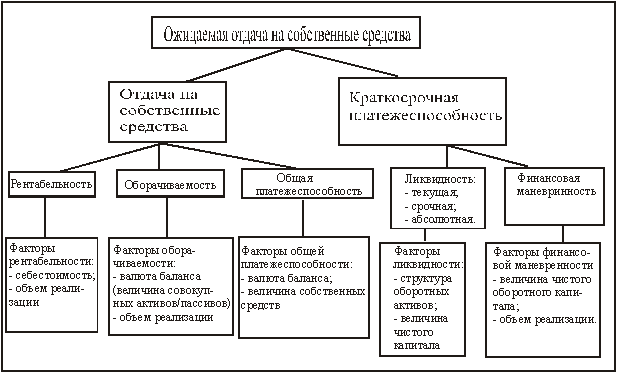

На рисунке 1 приведена обобщенная блок-схема экспресс-анализа финансового состояния предприятия. Важнейшим атрибутом финансового анализа является его системность. Так как сам объект анализа (предприятие) представляет собой систему, то системным же должен быть подход к его исследованию. Иными словами, финансовый анализ (в том числе экспресс-анализ финансовой отчетности) — это нечто большее, нежели просто набор коэффициентов.

А именно, каждый из коэффициентов (количественных показателей) занимает строго определенное место и имеет четко очерченный экономический смысл и экономическую взаимосвязь с другими коэффициентами в общей (сквозной) блок-схеме анализа. Блок-схема (рисунок 1) представляет собой многоступенчатую иерархию факторов анализа, во главе которой находится результирующий показатель — целевая функция, оптимизация которой является основным критерием для аналитика.

Рисунок 1 (1)

Экспресс-анализ финансовой отчетности

Но финансовый анализ не ограничивает экспресс-анализом. Мы уже упоминали ситуации, когда целесообразен данный вид анализа. Существует также более углубленный — аналитический анализ финансового состояния предприятия. Его цель — более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия представлена в таблице 2.

Таблица 2 (17)

Программа углубленного анализа финансово-хозяйственной деятельности предприятия

| 1. Предварительный обзор экономического и финансового положения субъекта | 1.1. Характеристика общей направленности финансово-хозяйственной деятельности; 1.2. Выявление “больных” статей отчетности. |

| 2. Оценка и анализ экономического потенциала субъекта хозяйствования. | 2.1. Оценка имущественного положения. 2.1.1.Построение аналитического баланса-нетто 2.1.2. Вертикальный анализ баланса 2.1.3. Горизонтальный анализ баланса 2.1.4. Анализ качественных сдвигов в имущественном положении 2.2. Оценка финансового положения 2.2.1.Оценка ликвидности 2.2.2. Оценка финансовой устойчивости |

| 3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования | 3.1. Оценка производственной (основной) деятельности 3.2. Анализ рентабельности 3.3. Оценка положения на рынке ценных бумаг |

Таким образом, детализированный анализ дает более глубокую и широкую оценку финансового положения фирмы.

Цели и содержание финансового анализа достаточно индивидуальны и чаще определяются тем, кто будет использовать его результаты. В таблице 3 приведены финансовые показатели, представляющие особый интерес для трех основных групп пользователей: менеджеров фирмы, собственников капитала (крупных акционеров), кредиторов (заимодавцев).

Таблица 3

Цели анализа финансового состояния

| Менеджеры | Владельцы | Заимодавцы |

1-я цель — Анализ производственной деятельности: - коэффициенты прибыльности; - анализ издержек; - операционный рычаг; - анализ налоговых платежей. | 1-я цель — Прибыльность: - доходность собственного капитала; - прибыль на акцию; - курс акций; - доходность акций; - стоимость бизнеса. | 1-я цель — Ликвидность: - коэффициент текущей ликвидности; - ликвидационная стоимость; - денежные потоки. |

2-я цель — Управление ресурсами: - оборачиваемость активов; - оборачиваемость запасов; - оборачиваемость дебиторской задолженности; - управление оборотным капиталом; - характеристики кредиторской задолженности. | 2-я цель — Распределение прибыли: - дивиденды на акцию; - текущая доходность акций; - коэффициент выплаты дивидендов; - коэффициент покрытия дивидендов. | 2-я цель — Финансовый риск: - доля долга в активах; - собственный оборотный капитал. |

3-я цель — Доходность: - доходность активов; - маржа прибыли; - стоимость капитала. | 3-я цель — Рыночные показатели: — коэффициент Р/Е; — соотношение рыночной и балансовой стоимости акций; — динамику курса акций. | 3-я цель — Обслуживание долга: - просроченная задолженность; - коэффициент покрытия долговых обязательств; - коэффициент покрытия процентных выплат. |

1.2. Методы оценки финансовой устойчивости предприятия

При оценке финансовой устойчивости предприятия не существует каких-либо нормированных подходов. Владельцы предприятий, менеджеры, финансисты сами определяют критерии анализа финансовой устойчивости предприятия в зависимости от преследуемых целей.

Мы выделим несколько основных подходов, которые используются в мировой и отечественной практике.

1.2.1. Оценка финансовой устойчивости предприятия с помощью абсолютных и относительных показателей.

Метод оценки финансовой устойчивости предприятия с помощью использования абсолютных показателей основывается на расчете показателей, которые с точки зрения данного метода наиболее полно характеризуют финансовую устойчивость предприятия. К абсолютным показателям при оценке финансовой устойчивости предприятия относятся:

- общая величина запасов и затрат;

- общая величина запасов и затрат;

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (ст.490-ст.190-ст.390);

2. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (ст.490+ст.590-ст.190);

3. Общая величина основных источников формирования запасов и затрат (ст.490+ст.590+ст.610-ст.190).

После расчетов данных показателей, они необходимы для расчета показателей обеспеченности запасов и затрат источниками формирования.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ);

2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников ( Фт=КФ-33);

3. Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ).

С помощью данных показателей определяется трёхкомпонентный показатель типа финансовой ситуации (9) ![]()

Четыре типа финансовой устойчивости, при использовании метода абсолютных показателей:

1. Абсолютная устойчивость финансового состояния. Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния. Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость

Анализ с помощью относительных показателей, дает нам базу и для исследований, аналитических выводов. Анализ финансовой устойчивости предприятия с помощью относительных показателей, можно отнести к аналитическим методам, наряду с аналитикой бюджета, расходов, баланса (3).

При данном методе используется более широкий набор показателей:

1. Коэффициент концентрации собственного капитала;

2. Коэффициент финансовой зависимости;

3. Коэффициент маневренности собственного капитала;

4. Коэффициент концентрации заемного капитала;

5. Коэффициент структуры долгосрочных вложений;

6. Коэффициент долгосрочного привлечения заемных средств;

7. Коэффициент структуры заемного капитала;

8. Коэффициент соотношения заемных и собственных средств;

9. Коэффициент реальной стоимости имущества;

10. Коэффициент краткосрочной задолженности;

11. Коэффициент кредиторской задолженности и прочих пассивов (18).

1.2.2. Применение матричных балансов для оценки финансового состояния

В статье КЭН М.И. Литвина, рассматриваются некоторые возможности применения матричных методов оценки и анализа финансовых показателей, увязанных с действующей формой бухгалтерского баланса.

Рассмотрим применение матричных методов, в частности, технологию матричного метода.

Как известно, матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она очень удобна для финансового анализа, поскольку является простой и наглядной формой совмещения разнородных, но взаимосвязанных экономических явлений. Таким образом, применение ее для анализа финансовой устойчивости, тоже вполне оправдано.

Бухгалтерский баланс предприятия можно представить как матрицу, где по горизонтали расположены статьи актива (имущество), а по вертикали – статьи пассива (источники средств). Размерность матрицы бухгалтерского баланса может соответствовать количеству статей по активу и пассиву баланса 42х35, но для практических целей вполне достаточно размерности 10х10 по сокращенной форме баланса

В матрице баланса необходимо выделить четыре квадранта по следующей схеме:

Схема 1

Матрица для анализа финансовой устойчивости предприятия по методу КЭН М.И. Литвина

Актив | Пассив |

| Внеоборотные средства | Собственный капитал |

| Оборотные средства | Обязательства |

При составлении сокращенной формы баланса следует не только сгруппировать его статьи, но и исключить из сумм уставного и добавочного капитала статьи актива баланса "Расчеты с учредителями" и "Убытки прошлых лет и отчетного года". Понадобятся также данные из отчета о финансовых результатах и их использовании.

На основе выше перечисленных отчетных данных, надо составить четыре аналитические таблицы:

1. Матричный баланс на начало года.

2. Матричный баланс на конец года.

3. Разностный (динамический) матричный баланс за год.

4. Баланс денежных поступлений и расходов предприятия.

Матричный балансы предприятия составляются по единой методике. Первые два баланса носят статический характер и показывают состояние средств предприятия на начало и конец года. Третий баланс отражает динамику – изменение средств предприятия за год (наиболее пригоден для аналитических и прогнозных расчетов).

Правила составления матричной модели для первых трех балансов:

1. Выбирается размер матрицы, статьи актива отражаются по горизонтали матрицы, статьи пассива – по вертикали.

2. Заполняется балансовая строка и графа матрицы в точном соответствии с данными бухгалтерского баланса.

3. Последовательно, начиная с первой строки актива баланса, подбираются источники средств, находящиеся в распоряжении предприятия.

4. Проверяются все балансовые итоги по горизонтали и вертикали матрицы.

Наиболее ответственным является третий этап составления матрицы – подбор источников средств, находящихся в распоряжении предприятия. Здесь следует исходить из круга финансовых прав и полномочий предоставленных предприятию, экономической природы внеоборотных и оборотных, собственных и заемных средств, хозяйственной целесообразности.

Можно предложить следующий вариант подбора средств (таблица 5).

Подбор источников средств проводится в названной последовательности и в пределах остатка средств (23).

Таблица 4

Подбор источников средств, находящихся в распоряжении предприятия

Статьи актива баланса | Источники средств (статьи пассива) |

Внеоборотные средства. | |

| 1. Основные средства и нематериальные активы. | 1. Уставный и добавочный капитал. 2. Долгосрочные кредиты и займы 3. Фонды накопления и нераспределенная прибыль |

| 2. Капитальные вложения. | 1. Долгосрочные кредиты и займы 2. Уставный и добавочный капитал 3. Фонды накопления и нераспределенная прибыль |

| 3. Долгосрочные финансовые вложения. | 1 .Уставный и добавочный капитал 2. Фонды накопления и нераспределенная прибыль |

Оборотные средства. | |

| 1. Запасы и затраты. | Управління прибутком підприємства при здійсненні імпортних операцій Финансово-хозяйственная деятельность ЗАО "Лесной" Финансово-экономические методы поддержки малого бизнеса Финансовое оздоровление неплатежеспособного сельскохозяйственного предприятия

Актуально:

|