Особенности управления прибыльностью и рентабельностью предприятия

СОДЕРЖАНИЕ

Введение. 3

1 Прибыль и рентабельность как объект экономического анализа. 6

1.1 Понятие о прибыли и рентабельности как основных результатах финансово-хозяйственной деятельности предприятия. 6

1.2 Показатели и методика анализа прибыли и рентабельности. 9

2 Анализ деятельности и системы управления прибылью на ОАО «Виником»

2.1 Краткая характеристика объекта исследования. 14

2.2 Анализ показателей финансовой деятельности. 16

2.3 Маржинальный анализ. 29

3 Разработка мероприятий по повышению рентабельности деятельности предприятия 33

3.1 Мероприятия по стимулированию сбыта. 33

3.2 Мероприятия по снижению себестоимости реализуемой продукции. 40

Заключение. 49

Список использованной литературы.. 51

Приложения. 53

Переход к рыночной экономике предопределил изменение требований к методам управления, используемых в современных организациях. Возникла необходимость в формировании умения быстро реагировать на изменения внутренней и внешней среды, чтобы поддерживать устойчивость финансового состояния, постоянно совершенствовать производственный процесс и следить за изменениями конъюнктуры рынка.

В современных условиях задача планирования деятельности предприятия, определения перспектив и планов его развития лежит на плечах администрации, которая решает ее, анализируя спрос на реализуемую продукцию, а также необходимость обеспечения развития производственного процесса и социальных условий. Также предприятие самостоятельно определяет и планирует тенденции получения прибыли.

Прибыль представляет собой окончательный финансовый результат деятельности предприятия и главную цель предпринимательской и производственной деятельности, характеризующаяся абсолютную эффективность работы хозяйствующих субъектов, которые в процессе функционирования стремятся к получению наибольшей прибыли и путем производства и реализации востребованных потребителями товаров и услуг.

Прибыльность деятельности предприятия и рост рентабельности представляет собой важнейшее условие успешного функционирования организации. Прибыль является первейшим стимулом, развивающим предпринимательскую и производственную деятельность, стимулируя расширение производства, позволяя более полно удовлетворять социальные и материальные потребности работников предприятия, и, как следствие, всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности предприятия. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом. Уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Прибыль также является основной базой формирования бюджетов различных уровней - от местного до федерального - и показателем уровня национального дохода. Чем большую прибыль получают предприятия, тем больше отчислений из этой прибыли на налоги и формирование бюджетов. А это создает экономические предпосылки для роста заработной платы бюджетным работникам, пенсий, стипендий и других социальных выплат. Увеличение прибыли дает больше возможностей для расширенного воспроизводства, внедрения мероприятий по улучшению качества продукции и ее удешевления. Все это в конечном итоге способствует улучшению жизни людей и укреплению экономического могущества страны. Поэтому в росте прибыли заинтересованы все - от работника, предприятия и отрасли до народного хозяйства в целом. В связи с этим актуальность темы курсовой работы представляется несомненной в современных условиях, связанных с развитием рыночных отношений.

Важнейшим фактором максимизации прибыли и роста рентабельности предприятия является внедрение и использование современных методов управления прибылью, что включает в себя планирование, формирование и распределение прибыли во время осуществления производственной, инвестиционной и финансовой деятельности предприятия (организации). Решение этой задачи обусловливает необходимость построения на предприятиях соответствующих систем обеспечения управления, их автоматизации. Кроме того, необходимо знание и четкое понимание механизмов, воздействующих на процессы формирования и распределения прибыли, способность использовать современные методики анализа финансовых результатов деятельности предприятия и правильно интерпретировать их результаты.

Высокая экономическая эффективность производства обеспечивается не только эффективной деятельностью руководства предприятия, для успешной реализации планов необходима взвешенная государственная экономическая политика, стимулирующая формирование экономической и юридической среды, благоприятствующей осуществлению хозяйственной деятельности и получению максимальной прибыли.

Поэтому тема, связанная с анализом и управлением финансовыми результатами предприятия в условиях рынка, является крайне актуальной.

Цель курсовой работы – провести оценку финансовых результатов и разработать мероприятия, позволяющие повысить прибыль и рентабельность деятельности на примере ОАО «Виником» по результатам деятельности за 2006 -2008 гг. на основе бухгалтерской отчетности за этот период. Данная цель требует постановки следующих задач:

1. рассмотреть сущность и понятие финансовых результатов предприятия и задачи их оценки;

2. проанализировать финансовые результаты исследуемого предприятия;

3. разработать направления повышения эффективности деятельности предприятия.

Поставленные цели и задачи обусловили структуру и логику данной работы, которая включает в себя введение, три главы, заключение и список использованной литературы.

Объектом исследования в настоящей работе является ОАО «Виником».

1 Прибыль и рентабельность как объект экономического анализа

1.1 Понятие о прибыли и рентабельности как основных результатах финансово-хозяйственной деятельности предприятия

Прибыль предприятия представляет собой основной показатель, характеризующий финансовую деятельность предприятия и служащий основой оценки и анализа результатов финансово-хозяйственной деятельности предприятий и организаций. Полученная прибыль является источником финансирования научно-технического прогресса на предприятиях, а также повышения социально-экономических показателей и условий работы трудового коллектива, источником роста размера оплаты труда.

Таким образом, именно прибыль является основным стимулом развития деятельности предприятия. Однако в случае неэффективного управления производственным процессом, нарушения договорных обязательств, несоблюдения требований законодательства и т.д. предприятие может получить в качестве финансового результата деятельности убытки. Следовательно, прибыль представляет собой некий обобщающий показатель, свидетельствующий об эффективности ведения производства и управления предприятием, обеспечивающим благополучное и стабильное финансовое состояние предприятия (13, c. 118).

Прибыль получается как разность между полученными доходами и осуществленными расходами, обеспечивающих осуществление хозяйственной деятельности предприятия. В связи с этим именно прибыль воспринимается как конечный результат финансово-хозяйственной деятельности.

Увеличение размеров полученной прибыли представляет собой ту основу, на которой базируются возможности расширения хозяйственной деятельности предприятия, а также удовлетворение основных потребностей его работников, осуществляя их социальную и материальную защиту и поддержку.

Кроме того, именно прибыль представляет собой источник погашения обязательств, возникающих перед бюджетом, кредитными организациями, контрагентами предприятия – поставщиками, кредиторами и т.д.

Отчисления, осуществляемые из прибыли в бюджет, формируют финансовые ресурсы государства, а также являются основой муниципальных финансов, что позволяет государственным и муниципальным органам осуществлять социальную политику, защищая те слои населения, которые по возрасту либо по состоянию здоровья не в состоянии обеспечить свою жизнь. Именно отчисления в бюджет являются основой экономического роста города, региона, народного хозяйства в целом.

Прибыль, получаемая субъектами хозяйственной деятельности, является показателем, характеризующим эффективность финансово-хозяйственной деятельности предприятия (организации). Анализ структуры прибыли, доли в ней себестоимости, общественно необходимых затрат служит базой определения эффективности финансово-хозяйственной деятельности предприятия по сравнению с другими предприятиями данной отрасли. Так, рост прибыли при неизменных оптовых ценах позволяет делать вывод о том, что эффективность хозяйственной деятельности возросла, позволяет судить о снижении затрат, осуществленных предприятием (10, c. 311).

Таким образом, прибыль в современной экономике является тем показателем, который свидетельствует об эффективности хозяйственной деятельности предприятия. Причиной этого является тот факт, что прибыль отражает соответствие затрат, осуществленных предприятием в связи с осуществлением хозяйственной деятельности и реализацией продукции в форме себестоимости и общественно необходимых затрат, выражением которых в условиях рыночной экономики является цена реализации продукции.

Также представляется необходимым анализ прибыли как дохода, распределяемого между сферой материального производства и государством, а в итоге и различными отраслями экономики, как средств, распределяемых между владельцами предприятия и используемых в целях его дальнейшего развития и его работниками в качестве заработной платы, премий, дивидендов и т.д.

Отметим высокое стимулирующее значение прибыли, использование которой в качестве основного показателя, характеризующего эффективность деятельности предприятия стимулирует дальнейший рост эффективности реализации продукции, внедрение систем управления качеством, повышению эффективности используемых в ресурсов. Кроме того, используемая система распределения прибыли на предприятии воздействует на заинтересованность как администрации предприятия, так и его работников в повышении эффективности своей деятельности. В наибольшей мере это относится к той доле прибыли, которая остается в распоряжении предприятия и используется в качестве источника развития как производственной деятельности, так и социально-экономических условий труда работников организации.

При этом необходимо отметить, что использование прибыли в одном направлении и стимулировании только одного фактора развития ресурсов предприятия зачастую приводит к неблагоприятным последствиям. Так, недостаточное внимание к стимулированию работников предприятия приведет к снижению производительности труда. Однако увеличение фонда оплаты труда без должного внимания к другим факторам также может привести к неблагоприятным последствиям и неполучению ожидаемого эффекта (3, c. 174).

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию. Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращение, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляции, а, следовательно, эмиссии денег.

Поэтому прибыль должна являться основным механизмом, стимулирующим развитие хозяйственной деятельности предприятия, мотивационным механизмом, воздействующим на стремление работников к эффективному труду и повышению его результатов. Эта возможность предоставляется при совершенствовании механизма формирования и распределения прибыли.

Прибыль является результатом от поступлений доходов на предприятие и вычитаемыми из них расходов, осуществленных для обеспечения коммерческой деятельности и налоговых отчислений.

Рентабельность является тем стоимостным качественным показателем, характеризующим эффективность деятельности предприятия, который позволяет дать характеристику уровня отдачи затрат и используемых для осуществления коммерческой деятельности и реализации продукции материальных и нематериальных ресурсов (6, c. 214).

Рентабельность деятельности предприятия характеризует эффективность осуществляемой коммерческой деятельности предприятия, таким образом отражая все сферы деятельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Полученные предприятием показатели рентабельности являются той характеристикой его работы, которая отражает эффективность и доходность всех направлений деятельности фирмы. Они более полно, чем прибыль, идентифицируют эффективность осуществляемой деятельности, так как отражают не количественную оценку прибыли, а соотношение полученного эффекта с потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и они являются тем инструментом, который служит опорой для определения ценовой и инвестиционной политики предприятия.

1.2 Показатели и методика анализа прибыли и рентабельности

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. В целом анализ прибыли представляет собой процесс изучения тенденций формирования и использования прибыли, выявления возможностей повышения эффективности деятельности организации на основе управления прибылью и формирования того комплекса мероприятий, которые будут способствовать максимально возможному улучшению эффективности финансово-хозяйственной деятельности.

Показатели рентабельности отражают различные аспекты деятельности предприятия, в связи с чем их разделяют на показатели, характеризующие:

1) окупаемость затрат;

2) прибыльность продаж;

3) доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (П) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп).

Является свидетельством того, какую прибыль имеет предприятие от каждого рубля, затраченного им на осуществление хозяйственной деятельности и реализацию продукции. Данный показатель рассчитывается по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности (1, c. 17).

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (П) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность продаж (оборота) определяется как частное от деления прибыли, полученной от реализации продукции до выплаты процентов, налогов и сборов на сумму полученной выручки (В). Характеризует эффективность хозяйственной деятельности и деятельности, связанной с реализацией продукции, отражая ту долю прибыли, которую имеет предприятие с каждого рубля, полученного от реализации продукции. Данный показатель может быть рассчитан как по предприятию в целом, так и по каждому отдельному виду реализуемой продукции.

Рентабельность совокупного капитала определяется как частное от отношения брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL).

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Пад) к среднегодовой сумме операционного капитала (ОК.). Она характеризует доходность капитала, задействованного в операционном процессе.

Анализ показателей рентабельности заключается в исследовании и изучении динамики вышеперечисленных показателей рентабельности и сравнении их с конкурентами.

Уровень рентабельности продукции (коэффициент окупаемости затрат), определенный по предприятию в целом, зависит от структуры продукции, реализуемой предприятием, ее себестоимости и уровня цен, по которым осуществляется реализация.

Показатели рентабельности могут быть выражены как в коэффициентном виде, так и в виде процентов, отражая долю прибыли, полученной с каждой осуществленной денежной единицы затрат. Показатели рентабельности являются теми показателями, которые отражают результаты хозяйственной деятельности более полно, чем показатели прибыли, так как являются качественными и отражают соотношение между доходами и обусловленными ими расходами.

Отражая эффективность работы предприятия в целом, а также и уровень доходности каждого отдельного направления деятельности предприятия, показатели рентабельности являются основой для оценки эффективности деятельности предприятия.

Иногда коэффициент рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями, и в качестве критерия можно выбирать любой из них. Используя принцип денежных потоков, будем определять коэффициент рентабельности деятельности предприятия в виде отношения чистой (нераспределенной) прибыли к совокупности полученных доходов (9, c. 72).

![]() (1.1)

(1.1)

где:

Кр - коэффициент рентабельности деятельности предприятия по чистой прибыли;

ЧП - чистая (нераспределенная) прибыль предприятия;

Сумма Д - суммарный доход в виде выручки от реализации продукции (работ, услуг).

По оценкам зарубежных специалистов, этот коэффициент считается приемлемым, если он находится в пределах 8-15%.

2) Коэффициент абсолютной ликвидности, определяющий способность предприятия быстро выполнить свои краткосрочные обязательства.

![]() (1.2)

(1.2)

где:

Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства (6, c. 223).

Нормативное значение коэффициента абсолютной ликвидности 0,2-0,5.

3) Коэффициент промежуточного покрытия, показывающий, сможет ли предприятие в заданные сроки рассчитаться по своим краткосрочным обязательствам.

![]() (1.3)

(1.3)

где:

Кпп - коэффициент промежуточного покрытия;

ДЗК - краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Нормативное значение коэффициента промежуточного покрытия 0,7-0,8.

4) Коэффициент покрытия, определяющий достаточность ликвидных активов для погашения краткосрочных обязательств.

![]() (1.4)

(1.4)

где:

Кп - коэффициент покрытия;

ДЗд - долгосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

ЗЗ - запасы и затраты (7, c. 237).

В строке 220 содержится сумма на счете 19.

Нормативное значение коэффициента покрытия 2-2,5.

5) Коэффициент финансовой независимости, характеризующий обеспеченность предприятия собственными средствами.

![]() (1.5)

(1.5)

где:

Кфн - коэффициент финансовой независимости;

СС - собственные средства;

ИБ - итог (валюта) баланса.

Нормативное значение коэффициента финансовой независимости 50-60%.

Указанные нормативные значения коэффициентов могут служить ориентирами для оценки работы предприятия.

2 Анализ деятельности и системы управления прибылью на ОАО «Виником»

2.1 Краткая характеристика объекта исследования

Полное наименование предприятия – Открытое Акционерное Общество «Виником». Это стабильная, динамично развивающаяся фирма. Во главе ее стоят профессионалы, персонал - квалифицированные операторы, экономисты и менеджеры, получившие специальное образование и имеющие большой опыт работы.

Основой целью создания фирмы ОАО "Виником" является осуществление предпринимательской деятельности для получения прибыли.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом - генеральным директором Общества.

Предприятие как юридическое лицо в соответствии с первой частью Гражданского кодекса РФ действует на основании устава.

Открытое Акционерное Общество «ОАО» имеет офис, оборудованный всей необходимой офисной техникой, предоставляет все удобства клиентам.

За период работы фирма сумела завоевать широкий круг постоянных клиентов и зарекомендовала себя как надежного партнера в бизнесе. Все эти годы продукция фирмы успешно пользовалась спросом, как со стороны московских клиентов, так и со стороны покупателей различных регионов.

Организационно правовая форма: Открытое акционерное общество.

Уставной капитал на 30 ноября 2009 года составляет 10 000 000 рублей.

В процессе реализации своей цели Общество осуществляет следующие виды деятельности: закупка, хранение и экспорт алкогольной пищевой продукции; хранение алкогольной продукции; импорт, хранение и поставка алкогольной пищевой продукции.

С самого начала компания специализировалась на продажах алкогольной продукции. Компания изначально делала упор на работу с оптовыми рынками. В настоящий момент приоритетным направлением являются прямые продажи в розничные точки.

Компания «Виником» была основана в 1996 году и за время своего существования прошла путь от импорта только испанских вин до самых великих вин мира.

На сегодняшний день «Виником» уверенно занимает лидирующие позиции на российском рынке алкогольной продукции и входит в пятерку крупнейших компаний –дистрибьютеров в России.

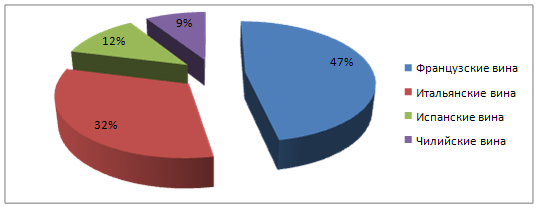

Компания является эксклюзивным импортером таких всемирно известных Винных Домов, как:

Во Франции - Louis Roederer, Baron Philippe de Rotschild, Geoges Duboef, Henri Bourgeois, Maison Louis Latour, La Chablisienne, Paul Jabolet Aine, Domaines Schlumberger, Gabriel Boudier, Calvados Boulard и др.;

В Италии - Luce Della Vite, Barone Ricasoli, Rocche dei Manzoni, Marchesi di Barolo, Agricola Querciabella, Volpe Pasini, Agricola Spadafora, Tenuta Dell Ornellaia и др.;

В Испании – Freixenet, Marques de Caceres, Bodegas Y Bebidas, Fernando de Castillo и др;

В Чили – Carmen, Baron Philippe de Rotschild Chile.

Рис. 2.1 – Структура продаж ОАО «Виником»

2.2 Анализ показателей финансовой деятельности

Анализ ликвидности баланса основывается на сравнении активов, которые группируются в соответствии с их уровнем ликвидности и пассивов, которые группируются в соответствии со сроками их погашения.

Оценка аналитических показателей ликвидности баланса осуществляется с помощью аналитической таблицы (таблица 2.1, таблица 2.2).

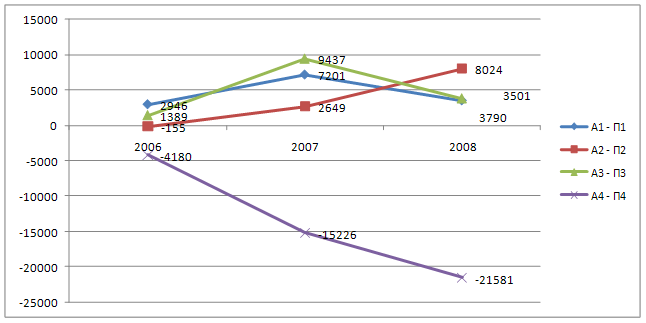

Условиями абсолютной ликвидности баланса являются следующие условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Проверим, являются ли балансы общества ликвидными.

Таблица 2.1

Абсолютные показатели ликвидности баланса ОАО «Виником», (тыс. руб.)

Активы | 2006 год | 2007 год | Пассивы | 2006 год | 2007 года | Платежный излишек (+), недостаток ( - ) | |

2006 год | 2007 год | ||||||

| 1. Абсолютно ликвидные активы (средства в кассе и на расчетном счету организации, а также краткосрочные финансовые вложения) (А1) | 2952 | 7557 | 1. Наиболее срочные обязательства (краткосрочная кредиторская задолженность) (П1) | 6 | 4417 | 2946 | 7201 |

| 2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) (А2) | 453 | 2649 | 2. Краткосрочные обязательства (П2) | 608 | 0 | –155 | 2649 |

| 3. Медленно реализуемые активы (запасы и долгосрочные финансовые вложения) (А3) | 1389 | 9437 | 3.Долгосрочные обязательства (П3) | 0 | 0 | 1389 | 9437 |

| 4. Труднореализуемые активы (внеоборотные активы за исключением долгосрочных финансовых вложений) (А4) | 108 | 150 | 4. Постоянные пассивы (собственный капитал организации) (П4) | 4288 | 15376 | –4180 | –15226 |

Таблица 2.2

Абсолютные показатели ликвидности баланса ОАО «Виником», (тыс. руб.)

Активы | 2007 год | 2008 год | Пассивы | 2007 год | 2008 год | Платежный излишек (+), недостаток ( - ) | |

2007 год | 2008 год | ||||||

| 1. Абсолютно ликвидные активы (средства в кассе и на расчетном счету организации, а также краткосрочные финансовые вложения) (А1) | 7557 | 8877 | 1. Наиболее срочные обязательства (краткосрочная кредиторская задолженность) (П1) | 4417 | 5376 | 7201 | 3501 |

| 2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) (А2) | 2649 | 8024 | 2. Краткосрочные обязательства (П2) | 0 | 0 | 2649 | 8024 |

| 3. Медленно реализуемые активы (запасы и долгосрочные финансовые вложения) (А3) | 9437 | 3790 | 3.Долгосрочные обязательства (П3) | 0 | 0 | 9437 | 3790 |

| 4. Труднореализуемые активы (внеоборотные активы за исключением долгосрочных финансовых вложений) (А4) | 150 | 147 | 4. Постоянные пассивы (собственный капитал организации) (П4) | 15376 | 15463 | –15221 | –21581 |

Как видно из таблицы 2.1 и таблицы 2.2, баланс за 2006 год является абсолютно ликвидным, т.к. в нем выполнены все неравенства, в балансе за 2007 год не выполнено второе неравенство, однако имеющееся отклонение полностью покрывается платежным излишком по соотношению А1 – П1, баланс за 2008 год являются абсолютно ликвидными, т.к. все необходимые неравенства соблюдены.

На рис. 2.2 отразим изменения платежного излишка (недостатка) ОАО «Виником» в течение анализируемого периода.

Теперь определим текущую ликвидность. Для этого сравнивают показатели А1 с П1 и А1+ А2 с П2. Из этого соотношения видно, что в 2006 году текущая ликвидность была положительной: А1 > П1 2946 тыс. руб. В 2007 году текущая ликвидность также осталась положительной А1 > П1 и составила 7201 тыс. руб. соответственно. К концу 2008 года текущая ликвидность также положительная: А1 > П1 и А2 > П2 и стала составлять 3501 и 8024 тыс. руб. соответственно.

Рис. 2.2 – Динамика платежного излишка ОАО «Виником» за 2006 – 2008 годы

Рис. 2.2 – Динамика платежного излишка ОАО «Виником» за 2006 – 2008 годы

Из этого можно сделать вывод, что предприятие является платежеспособным и данная тенденция стабильна.

Расчет финансовых коэффициентов ликвидности при анализе финансового состояния дает возможность определить, насколько краткосрочные обязательства предприятия обеспечены соответствующими по ликвидности средствами.

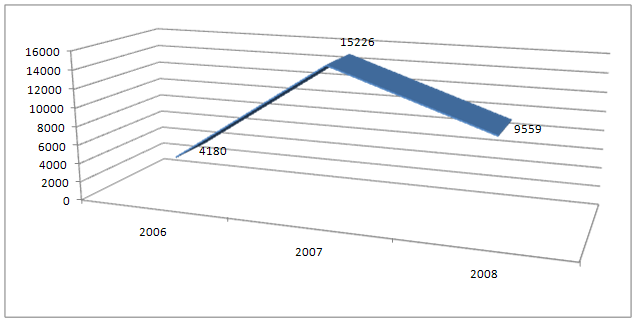

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель как чистый оборотный капитал (ЧОК) – свободные средства, находящиеся в обороте предприятия. Расчет данного показателя основывается на балансовых данных и определяется как разница между суммой всех имеющихся оборотных активов организации, сгруппированных во втором разделе баланса и краткосрочными обязательствами, которые отражаются в пятом разделе баланса. Чистый оборотный капитал составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. Определим чистый оборотный капитал предприятия за 2006 – 2008 годы.

ЧОК = ОА – КО (тыс. руб.),

ЧОК2006 = 4794 – 614 = 4180;

ЧОК2007 = 19643 – 4417 = 15226;

ЧОК2008 = 14935 – 5376 = 9559.

Изменения чистого оборотного капитала за 2006 – 2008 годы покажем на рис. 2.3.

Рис. 2.3 – Динамика чистого оборотного капитала ОАО «Виником» за 2006 – 2008 годы

Рис. 2.3 – Динамика чистого оборотного капитала ОАО «Виником» за 2006 – 2008 годы

Из расчетов видно, что анализируемое предприятие имеет достаточный чистый оборотный капитал, который стабильно растет в течение всего анализируемого периода.

Таблица 2.3

Коэффициенты ликвидности и платежеспособности (тыс. руб.)

Наименование показателя | Особенности формирования и функционирования кооперативной собственности Особенности функционирования рынка земли Оцінка вартості нематеріальних активів Оцінка економічної ефективності підприємства готельно-ресторанного бізнесу

Актуально:

|