Страхование во ВЭД предприятий

В условиях рыночной экономики хозяйствующие субъекты ведут предпринимательскую деятельность на свой риск и должны обеспечить финансовую стабильность предприятия самостоятельно.

Риски являются составной частью деятельности предприятия. Величина прибыльности и степень финансовой устойчивости зависят от возможности предпринимателя предвидеть риск, оценить его последствия и эффективно им управлять. У предпринимателя объективно возникает потребность в страховой защите имущества и иных имущественных интересов.

По мере стабилизации и развития экономики закономерно возрастают потребности в страховании, которые выражаются в переходе от эпизодического страхования, страхования отдельных рисков к системе страховой защиты предприятия и организации корпоративного страхования.

Страхование во внешнеэкономической деятельности связано с обслуживанием специфических страховых интересов экспортеров и импортеров товаров и услуг. Все нарастающее в последние годы количество международных торговых сделок, к их числу относятся и сделки между сторонами из стран СНГ, привело к усложнению форм договоров.

Цивилизованное ведение бизнеса, тем более при договорной форме отношений и отсутствии монополии государственной собственности, просто немыслимо без страхования. Исключить же полностью риски, даже при самой совершенной форме договорных отношений, невозможно. Им можно только противодействовать различными способами. К числу этих способов по праву относится страхование – механизм, с помощью которого риск переводится на страховщика.

Страховой рынок подразумевает не только конкуренцию, но и взаимодействие страховых организаций в выработке согласованных условий страхования, проведение организационных и технических мероприятий по предупреждению ущерба, в первую очередь в транспортном страховании, где наиболее зримо проявляется основополагающий тезис «страхование – бизнес без границ».

Необходимость рассмотрения основного механизма страхования ВЭД предприятий достаточно актуальна в данный момент. Так как без страхования невозможно интенсивного развития мирового рынка в целом. Исследованием данной проблемы занимались такие ученые как, профессора Рудаков А.П., Никитина Т.В., Зайцева М.А. и другие. В своих работах они затрагивали саму систему страхования ВЭД предприятий и страхование коммерческих и финансовых рынков. Зарубежный опыт свидетельствует, что предприятия страхуют до 95 % потенциальных рисков. Такая организация страховой защиты корпоративных интересов требует ощутимых отвлечения финансовых ресурсов предприятий, поэтому финансово приемлемой формой страховой защиты становится организация страховых отношений на некоммерческой основе, которая обеспечивается взаимным страхованием. Большинство российских страховых компаний мало пользуются тем опытом, который накоплен западными странами и поэтому их деятельность не совсем эффективна. Слабо отработан механизм транспортного страхования при торговле со странами СНГ. В результате это ведет к разобщенности, недопониманию, спорам и, как следствие, судебным разбирательствам.

В связи с тем, что страхование внешнеэкономической деятельности очень разнообразная область страхования, основной целью данной работы является рассмотрение механизма страхования во ВЭД предприятий, широко используемого в международной торговле и нахождение оптимальных способов и условий схем страхования. В первой главе рассматриваются общий механизм страхования во ВЭД предприятий и его роль и значение в мировой практике. Во второй главе рассмотрены основные виды страхования и наибольшее внимание уделяется карго – страхованию во ВЭД. И в заключении мною рассмотрены проблемы взаимодействия участников ВЭД со страховыми компаниями и развитие страхования ВЭД в России.

Мною поставлены следующие задачи курсовой работы:

1.Выявить сущность и специфику страхования во ВЭД предприятий и его функций

2. Классифицировать основные виды страхования

3. Определить условия карго – страхования во ВЭД

4. Проанализировать развитие страхования ВЭД у нас в России

5. Рассмотреть проблемы участников ВЭД со страховыми компаниями и обосновать способы их оптимизации

1. Сущность и роль страхования во ВЭД предприятий

1.1 экономическая сущность страхования во ВЭД предприятий

Коммерческая, предпринимательская деятельность на внешнем рынке неизбежно связана с опасностями, которые угрожают различным имущественным интересам участника внешнеэкономической деятельности (ВЭД). Иными словами можно сказать, что ВЭД связана с различного рода рисками. Под рисками в ВЭД понимаются возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб у участника ВЭД. (13,с.477)

Для борьбы с рисками, то есть для уменьшения возможного ущерба, применяется механизм страхования. Страхование во ВЭД означает страхование внешнеэкономических рисков и представляет собой комплекс видов страховой защиты интересов отечественных и зарубежных участников различных форм международного сотрудничества, который включает страхование экспортно - импортных грузов; перевозящих их транспортных средств; экспортных кредитов; международных торгово-промышленных и иных выставок..(14,с.112) Соответствующие страховые операции осуществляются в национальной и свободно конвертируемой валюте.(7,с.197)

Страхование в международном бизнесе, хотя и не требует отдельного лицензирования, все же обладает некоторыми особенностями, обусловленными изменчивостью бизнес – среды в течение временных лагов сделки и реализующимися в виде коммерческих рисков. Среди них:

· изменения цены товара после заключения контракта;

· оппортунистическое поведение одной из сторон контракта;

· финансовая дестабилизация одной из сторон контракта;

· неустойчивость валютных курсов (инфляция и дефляция);

· издержки согласования (необходимость учитывать законодательство разных стран, международные правовые нормы регулирования и пр.).(1,с.416)

Цель страхования субъекта экономики – защита от финансовых последствий (имущественного ущерба) вследствие наступления неблагоприятных событий.

Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения.

Наибольший эффект может быть достигнут за счет сочетания различных методов управления рисками: страхования, хеджирования, применения современных методов управления, форм и методов расчета в операциях международного бизнеса.

Методы и инструменты страхования трансформировались в следующую классификацию страхования в международном бизнесе:

1. По используемым системам страхования:

· страхование по действительной стоимости имущества, которое пользуется в имущественном страховании и обеспечивает страховую защиту в полном объеме финансового ущерба, нанесенного застрахованным видам активов субъектов экономики;

· страхование по системе пропорциональной ответственности обеспечивает лишь частичную страховую защиту по отдельным видам рисков;

· страхование по системе первого риска, под которым понимается финансовый ущерб, понесенный страхователем при наступлении страхового события, заранее оцененный при составлении договора страхования как размер указанной в нем страховой суммы;

· страхование с использованием безусловной франшизы, при которой страховщик не несет ответственности за финансовый ущерб, понесенный актором международного бизнеса в результате наступления страхового события, если размер этого ущерба не превышает размера согласованной франшизы.

2. По формам страхования:

· обязательное;

· добровольное.

3. По объемам страхования:

· полное;

· частичное.(1,с.420)

Юридически для большинства видов страхования заключение договоров является добровольным. Практически все крупные зарубежные предприятия имеют специальные подразделения. Они разрабатывают комплексные программы, направленные на минимизацию возможного ущерба. Например, крупнейшее немецкое предприятие «Хехст» (Hoechst AG) имеет в структуре управления отдел страхования в количестве 35 человек. Значительная часть работы этих специалистов, которые представляют только централизованную организационную службу управления рисками, приходится на внешние рынки. Это вызвано с тем, что, производя продукции более чем на 50 млрд. немецких марок, 80 % продукции реализуется за рубежом (практически во всех странах мира). В качестве страховой премии концерн выплачивает различным страховым компаниям более 300 млн. марок. Примерно 40 % этих сумм приходится на две собственные страховые компании (агентства), созданные предприятием и контролируемые им.

Очевидно, чрезвычайно актуальной для российских участников ВЭД является разработка концепции управления рисками и создания соответствующих организационно-управленческих структур для реализации своих программ управления рисками, которые должны являться частью программ ВЭД предприятия.(10, с.477)

Мы отметили, что для того, чтобы предприятие во ВЭД не потеряло положительные результаты своей деятельности, они используют такой механизм как страхование. Нами были рассмотрены экономическая сущность страхования, цель страхования и классификационные признаки страхования.

1.2. Функции страхования в развитии ВЭД компании

Среди функций страхования можно выделить три основные функции. Первая функция - это формирование специализированного страхового фонда денежных средств как оплаты за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране.

Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений, имеет только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай несчастного события и при завершении срока действия договора. При имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества.

Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств. Значение функции страхования как формирования специальных страховых фондов будет возрастать.

Вторая функция страхования - возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (лицензирование страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты.

Третья функция страхования - предупреждение страхового случая и минимизация ущерба - предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий. (10, с.145)

Мы выяснили, что страхование как метод, направленный на уменьшения возможных убытков несет в себе ряд функций, таких как: формирование специализированного страхового фонда денежных средств, возмещение ущерба и личное материальное обеспечение граждан, предупреждение страхового случая и минимизация ущерба.

Рассмотрев в данной главе экономическую сущность страхования, мы выяснили, что большинство крупных зарубежных компаний в своем управлении имеют отдел страхования. И это не случайно. Страхование ВЭД предприятий представляет собой комплекс видов страховой защиты интересов как отечественных, так и зарубежных участников различных форм международного сотрудничества. Как было уже отмечено, страхование ВЭД предприятий носит добровольный характер. Также мы выяснили, что страхование во ВЭД предприятий выполняет три основные функции, через которые происходит процесс страхования.

2. Виды страховых услуг участников ВЭД в мировой и российской практике

2.1. Основные виды страхования ВЭД

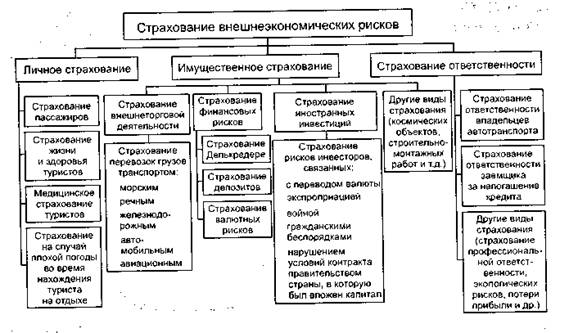

Страхованию во внешнеэкономической деятельности, как и страхованию в целом, присуща классификация. Она включает в себя следующие отрасли страхования: личное, имущественное, ответственности. Личное страхование предоставляет страховую защиту гражданам при наступлении определенных событий, связанных с их жизнью и здоровьем. Объектом страховых отношений в имущественном страховании выступает имущество в различных видах и имущественные интересы. Оно проводится на случай утраты (гибели) или повреждения имущества, находящегося во владении, пользовании, распоряжении страхователя (выгодоприобретателя), а также ущерба его имущественным правам, в том числе нанесения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам.

В страховании ответственности объектом страховых отношений является ответственность по обязательствам, возникшим в случае причинения страхователем вреда жизни, здоровью или имуществу других лиц (физических или юридических), или ответственность по договору.

Среди имущественных видов страхования наиболее часто применяются следующие:

• страхование грузов;

• страхование судов (морское каско);

• страхование воздушных судов;

• страхование автомобилей;

• страхование экспортных кредитов;

• страхование убытков от перерывов производства или коммерческой деятельности;

• страхование имущества, находящегося за границей, от огня и других опасностей;

• страхование имущества нерезидентов от огня и других

опасностей;

• страхование имущества, находящегося в холодильных камерах;

• другие виды имущественного страхования.

При страховании ответственности объектом страхования

является ответственность за ущерб третьим лицам (физическим и юридическим). Такая ответственность может возникать (и довольно часто) в силу действия законов по возмещению ущерба виновником, которым может оказаться (в том числе случайно) предприятие — участник ВЭД. К этой отрасли применительно к внешнеэкономической деятельности относятся:

• международный полис страхования автогражданской ответственности (система "Зеленой карты");

• страхование гражданской ответственности владельцев воздушных судов, являющееся обязательным при полетах за рубеж;

• страхование гражданской ответственности перевозчиков;

• страхование ответственности производителей товаров;

• страхование профессиональной ответственности, в частности таможенных брокеров, юридических консультантов и юридических фирм, частных нотариусов, аудиторов, и других видов предпринимательской деятельности;

• другие виды страхования ответственности.

Личное страхование, в котором объектом выступают жизнь, здоровье или доходы отдельного человека, в меньшей мере непосредственно связано с ВЭД.

Однако среди многочисленных видов личного страхования следует выделить виды страхования, без которых невозможно развитие, например, международного туризма. К ним относятся:

• комплексное страхование граждан, выезжающих за границу;

• страхование от несчастных случаев для выезжающих за рубеж;

• страхование медицинских расходов при выезде за границу;

• другие виды личного страхования.

Комплексные виды страхования, которые предлагают сочетание в одном полисе нескольких видов страхования, также применяются в сфере внешнеэкономических отношений. Например, популярные во всем мире полисы страхования строительного предпринимателя от всех рисков и страхование всех монтажных рисков. Эти полисы покрывают риски повреждения имущества в процессе строительства объектов и монтажа различного оборудования, а также ответственность перед третьими лицами при ведущихся работах и послепусковые гарантийные обязательства подрядчика. Страховое покрытие обеспечивается от всех рисков строительства и монтажа на полную стоимость выполняемых контрактов.

Таким образом, современное страхование предлагает широкий набор услуг, связанных с ВЭД. Однако практика показывает, что участники ВЭД используют чаще всего те виды страхования, которые являются обязательными для осуществления ВЭД (например, страхование туристов, выезжающих за границу, или страхование ответственности владельцев транспортных средств для большинства зарубежных стран и др.), т. е. без которых невозможно было бы осуществление той или иной деятельности. Довольно часто применяются виды страхования, являющиеся частью международных торговых обычаев, например страхование грузов. Сравнительно реже применяются виды страхования, которые были бы эффективны в той или иной конкретной ситуации, и которые не применяют в силу недостаточной культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием.(7,с.30)

Остановимся на наиболее часто совершаемых операциях страхования в международном бизнесе.

Страхование лизинговых операций. Мировой опыт хозяйственно – правовых отношений свидетельствует, что при заключении лизинговых соглашений лизингополучатель принимает на себя обязанность застраховать транспортировку получаемого в лизинг оборудования, его монтаж и пусконаладочные работы, имущественные риски

Страхование коммерческого риска – вид страхования, сущность которого заключается в уменьшении риска осуществления предпринимательских сделок за счет страхования. Наиболее распространено страхование банковских кредитных рисков, объектами которого являются банковские ссуды, обязательства и поручительства, инвестиционные кредиты. При невозврате кредита кредитор получает страховое возмещение, частично или полностью компенсирующее размер кредита.

Страхование финансово – кредитных рисков. Необходимость страхования финансово – кредитных рисков обусловлена достаточно высокой степенью вероятности их появления – страховой риск вытекает из специфики движения финансов и кредитных потоков. Нейтрализовать возможные потери позволяют следующие виды страхования: экспортных кредитов, расходов по вступлению экспортера на новый рынок, банковских кредитов на случай неплатежеспособности заемщика, коммерческого кредита, залоговых операций, валютных рисков, биржевых операций и сделок, от инфляции, риска неправомерных применений финансовых санкций органами налогового контроля.

Страхование валютных рисков. Валютные риски (т.е. потери от изменения валютных курсов) наступают в момент поступления выручки за счет экспортера.

Страхование делькреде. Делькреде (от итал. delcredere – на веру ) – это поручительство комиссионера перед комитентом за исполнение договора, заключенного комиссионером с третьим лицом. Страхование делькреде – это страховая защита от исков по краткосрочной кредиторской задолженности по поставкам товаров и услуг внутренним и внешним заказчикам лично на сок не более 180 дней. Страхование делькреде начинается с момента, когда поставки выполнены, по ним выставлен счет и они окончательно приняты покупателем. Полисодержателю возмещается убыток по дебиторской задолженности, возникшей вследствие неплатежеспособности покупателя.

Страхование депозитов представляет собой разновидность страхования, осуществляемого банками, по которому вкладчикам гарантируется возврат их вкладов в случае объявления банков банкротами. Страхование депозитов является формой добровольного страхования.

Страхование иностранных инвестиций. Услуги по страхованию иностранных инвестиций представляет Международное агентство по гарантированию инвестиций (МИГА, или MIGA). Страхование рисков, связанных с переводом валюты, защищает инвестора от убытков, связанных с неспособностью инвестора конвертировать свои денежные средства в местной валюте в другую иностранную валюту для их вывоза из страны. Этот вид страхования не покрывает девальвацию местной валюты.

Страхование экологических рисков предусматривает ответственность страховщика за риски, связанные с загрязнением окружающей среды. (1,с.421)

В Российской Федерации применяется следующая классификация страхования внешнеэкономической деятельности (рис.1).

|

Подобные работы: