Аудит и анализ дебиторской задолженности

В современных условия хозяйствования для оперативного предотвращения финансовой нестабильности (в отдельных случаях - банкротства) жизненно важно своевременное, а главное, перспективное прогнозирование финансового положения.

Финансовое состояние предприятия характеризуется рядом показателей среди которых платежеспособность и кредитоспособность привлекают особо внимание пользователей финансовой отчетности предприятия- инвесторов банков, партнеров, акционеров и т.д. При этом не только важно определить объем текущих и инвестированных финансовых ресурсов, выявить степень возможного обеспечения ими, но и иметь соответствующие гарантии устойчивости финансового положения, доходности предприятия. Финансово - устойчивым является такой хозяйственный субъект, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской задолженности и расплачивается по своим обязательствам.

Следует подчеркнуть, что система бухгалтерского учета, которая была присуща пост советскому пространству, в т.ч. и Республике Казахстан, до 1997г. под активами подразумевала все хозяйственные средства, принадлежащие предприятию. При этом отличительным свойством, присущим нынешнему учету в Казахстане, является то, что активы - это в определенной мере затраты, которые должны стать доходами в будущем. Отсюда возникает необходимость рассмотреть, как списываются затраты, вложенные в активы, в том числе в дебиторскую задолженность, а также на финансовые результаты каждого отчетного периода.

При осуществлении финансово - хозяйственной деятельности предприятия образует текущие и долгосрочные отвлеченные средства, известное как дебиторская задолженность. А своевременное взыскание дебиторской задолженности - одно из важнейших условий обеспечения благоприятного финансового состояния предприятия. Получение доходов является источником дебиторской задолженности.

Цель данной дипломной работы рассмотреть учет дебиторской задолженности на ТОО АК «»Арайавиа»», как один из главных рычагов повышения ликвидности хозяйственного субъекта, и следовательно, повышение экономической активности предприятия. Задача проанализировать ведение учета дебиторской задолженности в«ТОО АК «»Арайавиа»» и предложить конкретные пути совершенствования учета.»

« Объектом данной работы является - ТОО АК «Арайавиа». Предметом исследования объекта является учет и анализ дебиторской задолженности. Основные бухгалтерские вопросы, связанные с дебиторской задолженностью является признание и оценка. Возможность внимания дебиторской задолженности - основной вопрос, который влияет на измерение и отчетность по дебиторской задолженности. Возможность взимания влияет на то, была ли отражена задолженность (вопрос признания) и какова ее сумма (вопрос оценки)

В дипломной работе были использованы бухгалтерский баланс, отчеты и другие бухгалтерские документы ТОО АК «Арайавиа».

1. Теоретические основы учета дебиторской задолженности

1.1 Дебиторская задолженность как объект бухгалтерского учета

Дебиторская задолженность - как все выражаемые в денежной форм обязательства юридических и физических лиц перед хозяйствующими субъектами, с которыми они вступают в определенные взаимоотношениями, согласно, Постановлению Национальной комиссии по бухгалтерскому учету от13.11.1996г.№2 «О концептуальной основе для подготовки и представления финансовых отчетов отмечается,что дебиторская задолженность является активом, который связан с юридическими правами, включая право на владение.» (1) При первом рассмотрении дебиторская задолженность свидетельствует лишь о том, что продукция или товар отгружены, но еще не получены покупателем либо произведен перевод денег в порядке предоплаты или аванса предприятию - продавцу, но продукция или товар еще не поступили. (8)Дебиторы - лица, которые должны деньги, за товары и услуги, уже полученные, но еще не оплаченные или (в США - «счета к получению».) (3)Счета к получению представляют собой краткосрочные ликвидные активы, которые возникают при продаже товаров в кредит в оптовой или розничной торговле. (7)

Счета к получению включают в себя претензии на денежные средства, товары, услуги и прочие не денежные активы других компаний.

Дебиторская задолженность бывает текущей и долгосрочной, в зависимости от срока уплаты счетов к получению или ожидаемой даты погашения долга. Обычно дебиторская задолженность подтверждается счет - фактурами. Торговая дебиторская задолженность - это сумма обязательств покупателей за товары и услуги, реализованные в результате основной деятельности. Неторговая дебиторская задолженность возникает в результате других видов деятельности. (14)

По определению доктора экономических наук В.Д. Новодворского « Дебиторская задолженность выполняет для предприятия роль денег, которую еще называют « квазиденьгами»». (9)

По мнению Дерика Стоуна дебиторская задолженность:» Это немного напоминает то, что происходит в двигателе автомобиля. Нажмите на педаль акселератора, и подача горючего увеличится, а значит, двигатель начинает работать быстрее. То же самое происходит с дебиторами компании. Чем сильнее на них «надавишь», тем быстрее поступят деньги.» (3)

По экономическому содержанию средства дебиторской задолженности

представляют один из элементов финансовой отчетности - активов. (8)

В целом под активами понимается имущество, имущественные и личные неимущественные блага и права субъекта, имеющие стоимостную оценку. Будущая экономическая выгода, воплощенная в активе - это потенциальный прямой или косвенный вклад в приток денежных средств субъекта. Следовательно, дебиторская задолженность - это будущая экономическая выгода, воплощенная в активе, и связанная с юридическими правами, включая право на владение.

Такое понимание активов, включая и дебиторскую задолженность, во многом схоже с зарубежными подходами к этим категориям. В соответствии с американским FASB (Советом по разработке стандартов финансового учета) активов дебиторской задолженности имеет три существенные характеристики

* Он воплощает будущую выгоду, обеспечивающую (или в комбинации с другими активами) способность прямо или косвенно создать прирост денежных средств.

· Активами представляют собой ресурсы, которыми управляет хозяйствующий субъект. Причем права на выгоду или потенциальные услуги должны быть законны или иметь юридическое доказательство возможности ихполучения.

•К активам не относятся выгода, которая будет получена в будущем, но в настоящее время не находится под контролем предприятия. При этом ключевым моментов здесь является том, что то или иное событие (хозяйственная операция) произойдет.

Фактом подписания договора фирмой устанавливается будущая вероятная выгода, которая и попадает под контроль бухгалтера. Немаловажно и то, что именно бухгалтер определяет событие достаточно или недостаточно значительным для отражения как актива фирмы. В большинстве случаев значительность подразумевает завершенность события.

И так, если одна из перечисленных характеристик при учете активов в зарубежной системе учета будет отсутствовать,то этот объект не может считаться активом.

Вышеизложенное подчеркивается вследствие того, что действующая в Республике Казахстан в настоящее время система бухгалтерского учета и отчетности, включая Стандарты и Генеральный план счетов, в определенной степени адаптированы к Международным стандартам бухгалтерского учета.

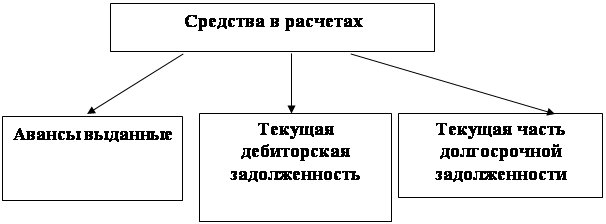

Известны сроки, в течении которых дебиторская задолженность должна быть выплачена, т.е. Обращена в наличные деньги или в денежные поступления на банковские счета предприятия (рисунок 1.1)

Рисунок 1. Классификация оборотных средств в расчетах.

В рыночной экономике задолженность покупателей за готовую продукции товары предприятия является обычным явлением. (10)

В Балансе дебиторская задолженность подразделяется на задолженность, платежи по которой ожидаются более чем через двенадцать месяцев после отчетной даты, задолженность, платежи по которой ожидаются в течении двенадцати месяцев после отчетной даты. (2)

Вся дебиторская задолженность классифицируется по группам: Срок оплаты не наступил, просрочка от 1 до 30 дней (до 1 месяца)

* От 31 до 90 дней (от 1 до 3 месяцев),

* От 91 до 180 дней (от 3 до 6 месяцев),

* От 181 до 360 дней (от 6 месяцев до 1 года),

* От 360 дней и более (более 1 года). (6)

В зависимости от выводов, сделанных из анализа дебиторской задолженности по срокам образования, надо внимательно изучить кредитную политику предприятия. Сумма задолженности, проходящая по счетам, имеет какой – то смысл лишь до тех пор, пока существует вероятность ее получения.

От продолжительности периода погашения дебиторской задолженности зависит доля безнадежных долгов. Проверенное Министерством торговли США исследование показало, что в общей сумме дебиторской задолженности по срокам погашения до 30 дней к разряду безнадежных относится около 4 %долгов: 31 - 60 дней- 10%: 61-90 дней - 17%: 91- 120 дней - 26%: при дальнейшем увеличении сроков погашения на очередные 30 дней доля безнадежных долгов повышается на 3 - 4%.

По причинам образования различают срочную и просроченную дебиторскую задолженность.

Дебиторская задолженность срочная возникает вследствие применяемых форм расчетов.

Просроченная дебиторская задолженность возникает вследствие недостатков в работе предприятия и включает не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам: расчеты за товары, проданные в кредит и не оплаченные в срок: векселя по которым денежные средства не поступили в срок, и др. (2) К оправданной относится задолженность, срок погашения, которой не насупила либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. (6)

Не существует какого - либо другого способа, помогающего определить, когда именно задолженности могут стать безнадежными. Тот факт, что должник срок объявляет вексель отказным, еще не означает, что данная задолженность не будет получена. Одним из наиболее точных показателей служит банкротство должника. Среди показателей можно назвать ликвидацию организации -должника, неудачу повторных попыток взыскать долг, а так же запрет, на взыскание за сроком давности. (3) Уровень дебиторской задолженности определяется многими факторами:

· Вид продукции

· Емкость рынка

· Степень насыщенности рынка данной продукции

· Принятая на предприятии система расчетов и др.Последний фактор особенно важен для финансового менеджера. Основными видами расчетов являются продажа за наличный расчет и продажа в кредит. В условиях нестабильной экономики преобладающей формой расчетов становится предоплата. Оплата за наличный расчет может быть выполнена тенге, с помощью кредитной карточки. (5)Естественно, что фирмы, занимающиеся продажей товаров в кредит, хотя продать товары платежеспособным покупателем. Поэтому большинство фирм, продающих товары в кредит, разработали контролирующие меры с целью сбыта товаров тем клиентам, которые способны оплатить счета при наступлении сроков платежа. В связи с этим фирма создает отдел по изучению платежеспособности клиентов (кредитный отдел). В функции этого отдела входит изучение отдельного лица или компании, обращающихся за кредитом, согласие или отказ в предоставлении кредита данному покупателю, обычно кредитный отдел запрашивает информацию о состоянии финансовых ресурсов и долгов покупателя. К тому же он может проверить личные рекомендации, запросить кредитные информационные бюро, которые могут предоставить данные о клиенте. На основании этой информации кредитный отдел решает продавать или не продавать товары в кредит данному покупателю.

Он может порекомендовать сумму платежа, ограничить размеры кредита или попросить клиента предоставить определенные средства для обеспечения кредита.

Не зависимо от того, насколько совершена и эффективна система контроля платежеспособности, у компании всегда найдутся покупатели, не заплатившие за кредит. Счета, не оплаченные покупателями, называются сомнительными долгами, или безнадежными долгами и относятся либо к убыточным, либо к расходам по продаже товаров в кредит. (7)Существующее понятие « безнадежные деньги », соответствует понятию «сомнительные деньги», что относится к дебиторской задолженности предприятия, не погашенный в срок и не обеспеченной гарантиями. В соответствии с Стандартами Бухгалтерского Учета субъект оценивает и признает сумму сомнительных как расход в соответствии с определенным этим стандартом методом оценки. (1)

Почему же компания продает товары в кредит, если существует опасность того, что некоторые из ее счетов не будут оплачены? Дело в том что компания рассчитывает продать намного больше, чем если бы она не продавала в кредит, и как результат, увеличить прибыль. (8)

При учете сомнительных долгов руководствуется основным правилом бухгалтерского учета - правилом соответствия. Издержки должны соответствовать тому объему продаж, которому они соответствуют. Если убытки по сомнительным долгам возникают как результат увеличения доходов от продажи товаров, они должны покрываться за счет доходов от продажи. При продаже товаров в кредит компания не знает, что долг не будет оплачен. Более того, может потребоваться год или даже больше времени, чтобы исчерпать все возможности его оплаты.

Хотя убытки могут особо не выделяться до последующего отчетного периода, в котором были проданы товары. Поэтому убытки по сомнительным долгам должны прогнозироваться на отчетный период, и приблизительные данные представляют собой расходы в текущем финансовом году. (7)

В связи с тем, что невозможно предвидеть, какие счета не будут оплачены на момент составления финансовой отчетности, необходимо провести подсчет за год сумм, которые покроют ожидаемые убытки. Конечно же, оценки могут значительно различаться. При оптимистическом прогнозе убытки по сомнительным долгам будут меньше, а конечная сумма, получаемая фирмой при оплате счетов покупателей, больше чем при пессимистическом прогнозе.

Также чистая прибыль будет больше при оптимистической оценке, так как прогнозируемые расходы составляет меньшую сумму. Бухгалтер компании делает расчеты, основываясь на практике прошлых лет, с учетом изменений текущих экономических условий. Обычно в периоды кризисов убытки по сомнительным долгам бывают больше, чем в период экономического роста. Но окончательное решение относительно суммы сомнительных долгов принимается руководством. Такое решение основывается на объективной информации, полученной в результате аналитической работы, проводимой бухгалтером, а также на данных определенных косвенных факторов, с помощью которых оценивается хозяйственная деятельность фирмы вкладчиками, банкирами, кредиторами и др. Вне зависимости от качественных факторов предполагаемые убытки по сомнительным долгам должны быть реальными.

Бухгалтер может применять два обычно используемых метода подсчет величины безнадежной задолженности за отчетный период:

Первый - в процентах от нетто - реализации,

Второй - путем учета счетов по срокам оплаты.При использовании метода процента от нетто - реализации (receivable aging method) задается вопрос: «Какая часть нетто - реализации данного года не будет получена?» Ответна него позволяет определить сумму расходов по сомнительным долгам за год. (7)

При использовании метода учета счетов по срокам оплаты задается вопрос: « Какая часть сальдо на конец года счетов к получению не будет оплачена?» (7)

Этот метод основан на бухгалтерском остатке чистой дебиторской задолженности. Он использует предыдущие данные для определения процента метода заключается в оценке чистой себестоимости дебиторской задолженности -денежной суммы, ожидаемой к получению. (14)В противоположность методу процента от чистой реализации в кредит методу оценки дебиторской задолженности по срокам оплаты позволяет подсчитать конечное сальдо резерва на сомнительные долги, необходимое для расчета чистой себестоимости дебиторской задолженности. Текущих остатков резерва на сомнительные долги потом обновляется с помощью корректирующей проводки, чтобы соответствовать требуемому остатку. Сомнительный долг дебетуется на сумму данной корректировки. Чтобы подсчитать требуемый остаток резерва на сомнительные долги, используется:

1 единая комбинированная ставка, основанная на общей дебиторской задолженности,

2 несколько ставок, основанных на сроке каждого по отдельности счета к получению. (13)

Оба метода - процент от чистой реализации в кредит и метод дебиторской задолженности по срокам оплаты - могут быть использованы вместе, каждый из них используется для подтверждения другого. (14)

Есть два способа учета сомнительной задолженности:

1. метод прямого списания,

2. метод резерва.

Метод прямого списания - это метод, при котором расходы учитываются только непосредственно после признания конкретных счетов к оплате безнадежными. Данный метод является лучшим с точки зрения бухгалтерского учета, так как, расходы по безнадежной задолженности относят к убыткам в тот отчетный период, в котором она обнаружена, а не в тот, в котором была продана соответствующая партия товара или услуг.

В настоящее время большинство организаций используют метод резерва, когда заранее отводят такую же часть под безнадежные долги, что делается с помощью корректирующей записи в конце финансового периода. Оценивается общая сумма сомнительных долгов и эта сумма показывается в бухгалтерском балансе как вычет из дебиторской задолженности и в отчете о результатах финансово- хозяйственной деятельности как расходы. (13)Следующим отличительным моментом, присущим системе учета большинства зарубежных стран (а теперь и Казахстанской бухгалтерии), является то, что из огромного множества счетов применяются практически два счета: «Счета к получению» и «Счета к оплате». При этом первый предназначен для учета дебиторской, а второй - кредиторской задолженности. (8)

Следует отметить, что в Казахстанском Стандарте бухгалтерского учета№2 «Бухгалтерский баланс и основные раскрытия в финансовых отчетах» (П.16.5) дебиторская задолженность может являться одной из статей, которая будет получена в течение одного года от отчетной даты, то есть:

· авансовые платежи за покупку текущих активов,

· счета к получению,

· дебиторская задолженность, возникающая в результате внутригрупповых операций между основным хозяйственным товариществом и его дочерними товариществами, дебиторская задолженность должностных лиц акционерного общества, прочая дебиторская задолженность.

1.2 Методика исследования

Во «Введении» отражается актуальность темы дипломной работы, объект и предмет исследования, а также цель работы.

В первом разделе «Аналитический обзор литературы» - была отражена экономическая сущность дебиторской задолженности по мнению различных авторов.

В классификации на основе Положения бухгалтерского учета и стандартов бухгалтерского учета Республики Казахстан, а также по международным стандартам бухгалтерского учета. Представлена классификация на основе различных подходов и производственной деятельности и методов учета и анализа дебиторской задолженности на различных предприятиях.

Во втором разделе была отражена правовая политика предприятия ТОО АК «Арайавиа» на основе Устава предприятия ТОО АК «Арайавиа», закона о «Товариществах с ограниченной ответственностью и товариществе с дополнительной ответственностью» в соответствии с Гражданским Кодексом Казахстан. А так же здесь была отражена характеристика имущественного состояния на основе баланса предприятия ТОО АК «Арайавиа» и финансовой отчетности за 2003 и 2004 года.

В третьем разделе «Состояние учета дебиторской задолженности», было отражено ведение первичного и сводного учета на предприятии на основе Генерального плана счетов и стандартов бухгалтерского учета Республики Казахстан. В этом же разделе было описано совершенствование учета на основе научных обоснованиях данной темы различных авторов, международной практики Зарубежных стран, даны конкретные предложения для совершенствования учета на данном предприятии. В четвертом разделе - «Анализ дебиторской задолженности» был произведен анализ дебиторской задолженности по составу с структуре, а также ликвидности т.е оборачиваемость дебиторской задолженности. В этом разделе представлены мероприятия по улучшению расчетов с дебиторами.

В заключительном разделе «Выводы и предложения» приводятся конкретные выводы по организации учета и общему экономическому состоянию предприятия и даются последовательные и существенные предложения по усовершенствованию учета и анализа дебиторской задолженности ТОО АК « Арайавиа».

В процессе исследования были использованы методы:

· статистически - экономический метод сравнения:

· метод динамики:

· метод анализа и другие методы.

2. Финансовая характеристика хозяйствующего субъекта

2.1 Правовое положение

Товарищество с ограничительной ответственностью «АВИАКОМПАНИЯ» «АРАЙАВИА» создано согласно учредительному договору от 19ноября 1999г.

Полное наименование Товарищества - Товарищество с ограниченной ответственностью «АВИАКОМПАНИЯ «АРАЙАВИА», сокращенное наименование-ТОО «АК» «АРАЙАВИА».Основной целью деятельности Товарищества является извлечение чистого дохода.

Предметом деятельности Товарищества является:

· организация авиатранспортных услуг и выполнение авиационных работ на территории Республики Казахстан и за ее пределами:

· аэропортовая деятельность:

· закуп, хранение и реализация горюче-смазочных материалов:

· посреднические услуги:

· оптово - розничная торговля:

· ремонт бытовой и производственной техники:

· организация видеопраката и видеопаказа:

· создание и эксплуатация точек общественного питания, автостоянок и авто - заправок:

Товарищество создано на неопределенный срок на основе Гражданского Кодекса Республики Казахстан, Указа Президента Республики Казахстан, имеющего силу Закона «О хозяйственных товариществах», и строит свою деятельность на основании действующего законодательства Республики Казахстан.

Товарищество имеет право в порядке, установленном законодательство Республики Казахстан, открывать филиалы и представительства на территории РК и других государств.

Товарищество является юридическим лицом, имеет на праве собственности обособленное имущество и отвечает этим имуществом по своим обязательствам. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде.

Финансовая и производственная деятельность Товарищества осуществляется на основе хозяйственной самостоятельности. Товарищество имеет самостоятельный баланс, расчетные и другие счета в банках, имеет печать с указанием своего наименования на казахском и русском языках.

Имущество Товарищества образуется из денег и имущества, передаваемых в уставный капитал Учредителями, а также за счет продукции, услуг и прочей деятельности проведенной Товариществом в результате хозяйственной деятельности, другого имущества, приобретаемого Товариществом на основаниях допускаемых законодательством Республики Казахстан.

Уставный капитал Товарищества - 620 000 тенге.

Управление Товариществом осуществляется общим собранием учредителей и президентом Товарищества.

Высшим органом управления является общее собрание учредителей, к исключительной компетенции которого относится;

а) изменение Устав Товарищества, в том числе размера капитала;

б) образование и отзыв исполнительных органов Товарищества;

в) утверждение годовых (квартальных) отчетов и бухгалтерских балансов;

г) распределение чистого дохода и убытков;

д) избрание ревизионной комиссии;

е) решение о реорганизации или ликвидации Товарищества;

Исполнительным органом Товарищества является Президент, назначаемый общим собранием учредителей на определенный срок по контракту. Президентом может быть один из учредителей.

Президент Товарищества вправе:

· представлять Товарищество без доверенности перед всеми юридическими, физическими лицами, органами власти и управления как на территории Республики Казахстан так и за ее пределами:

· заключать договоры:

· выдавать обязательства на сумму, не превышающую 20% уставного капитала, по решению общего собрания учредителей - на всю сумму капитала Товарищества;

· выдавать доверенности;

· принимать и увольнять работников, согласно утверждаемого общим собранием штатного расписания;

· выполнять другие функции по организации работы Товарищества в пределах своей компетенции.

2.2 Оценка стоимости и структуры капитала

Любой субъект, ведущий производственную или иную коммерческую деятельность, должен обладать определенным капиталом, предоставляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретении прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

В бухгалтерском учете капитал как бы условно подразделяют на активный и пассивный капитал. Активный капитал состоит из имущества и обязательств субъекта т.е. В него входит то, чем владеет данный субъект как обособленный объект хозяйствования(основные средства, нематериальные активы, долгосрочные финансовые инвестиции, товарно- материальные запасы, средства в текущих расчетах, краткосрочные финансовые вложения, денежные средства). Пассивный капитал характеризуется источниками имущества и включает собственный и заемный капитал.

Собственный капитал - интерес собственника, который остается в активах предприятия после вычета всех обязательств. Собственный капитал субъекта состоит из уставного, неоплаченного и дополнительного неоплаченного дохода и итогового дохода.

Основными источниками формирования собственных средств субъекта является уставной капитал. Согласно действующим положением величина уставного капитала предприятия должна соответствовать его размеру, зафиксированному в учредительных документах.

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активах. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения.

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и в необоротные (иммобилизированные) средства, изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Анализируя причины увеличения стоимости имущества предприятия, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. Показатели структурной динамики отражают долю участия каждого видаимущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или активы уменьшились за счет оттока финансовых ресурсов.

Аналитический расчет представлен в таблице 2.1.

Из данной таблицы видно, что текущие активы играют главенствующую роль по сравнению с долгосрочными активами.

За отчетный период, общая стоимость имущества предприятия, включая деньги и средства в расчетах, увеличились на 25418 тыс.тенге, что в процентном отношении составляет 33,5%. Аналогично увеличилась стоимость имущества в 2003 году, что равно 14973 тыс.тенге или 24,6%.

В 2003 году мобильные средства на начало периода составляли 31580тыс.тенге в результате хозяйственной деятельности предприятия, средства увеличились на 37,4%, что составляет 11815 тыс.тенге. В 2004 году происходит тоже увеличение мобильных средств на 43,2%,что составляет 18773 тыс.тенге. Это все говорит об успешной деятельности предприятия. Все изменения влияющие на увеличение произошли за счет увеличения запасов материалов, готовой продукции и товаров, удельный вес которых составил 37,6% в 2003 году и 44,82% в 2004 году. Денежные средства за 2003 год увеличилась на 6000 тенге. В структуре имущества денежные средства занимают незначительную часть 0,04 % в 2003 году и 0,05% в 2004 году.

Увеличение денежных средств в 2004 году на 93,1% произошло из-за увлечения денежных средств на расчетном счете на 100% или 25000 тенге. Это говорит о том, что предприятие использует систему безналичных расчетов. Дебиторская задолженность значительно изменилась как в 2003 г. так и в 2004 г.. В 2003 г. дебиторская задолженность уменьшилась на 2,5% или 121тыс. тенге, а в 2004 г. она уменьшилась на 9,6%, что составляет в денежном выражении 446 тыс.тенге. Это является положительным фактором, это означает, что дебиторы расплачиваются по своим обязательствам и это показывает, то, что предприятие снизило продажу товаров в кредит.

В общей структуре имущества долгосрочные активы занимают меньшую долю, чем текущие активы В структуре иммобилизованных средств основными статьями являются основные средства 42,67% в 2000 г. и 38,18% в 2004 г.

Наибольший удельный вес в составе основных средств составляют машины и оборудование, почти половину из всей стоимости основных средств 15555 тыс.тенге в 2003 и 2004 г.г. соответственно.

В начале 2004 года началось строительство колбасного цеха, что повлекло за собой вложения в размере 350000 тенге или 0,34% от структуры имущества предприятия. В 2004 году основные изменения произошли за счет увеличения запасов и затрат на 66,3% на 16868 тыс.тенге, значительно изменилось значение структуры основных средств, изменение на 24,7% или 6295 тыс.тенге, также увеличились прочие основные средства на 23,1%.Таким образом, в активе баланса отражаются, с одной стороны производственный потенциал, обеспечивающий возможный для осуществления основной деятельности предприятия, а с другой стороны, активы создающие условия для осуществления инвестиционной и финансовой деятельности. Состояние производственного потенциала - важнейший фактор эффективности основной деятельности предприятия, а следовательно его финансовой устойчивости. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия - основные средства.

В процессе производства, эксплуатируемые основные средства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации.

Основные показатели состояния основных средств предприятия представлены в таблице 2.2.

Данные таблицы 2.2. Показывают, что техническое состояние основных фондов является достаточно благоприятным для обеспечения основной деятельности, степень годности их на конец 2004 года составляет 91,9%. В 2003 году коэффициент износа составил 3,3% на конец года, это говорит о высокой степени годности основных средств 96,7% на конец 2003 года и 91,9 % на конец 2004 года.

Обновление основных средств осуществляется с тенденцией на повышение в 2003 году 9,9%, а в 2004 году - 21,0%. Коэффициент выбытия очень незначителен 0,7% в 2004 году, было списано подсобное хозяйство.

Таблица 2.2.

Характеристика состояния основных средств ТОО АК «Арайавиа»

| ПОКАЗАТЕЛИ | на конец 2003 г. | на конец 2004 г. | ||

| тыс.тенге | %% | тыс.тенге | %% | |

| Первоначальная стоимость | 33418 | Х | 42010 | Х |

| Износ основных средств | 1108 | Х | 3405 | Х |

| Поступление основных средств | 3296 | Х | 8833 | Х |

| Выбытие основных средств | Х | 241 | Х | |

| Коэффициент износа | Х | 3,3 | Х | 8,1 |

| Коэффициент годности | Х | 96,7 | Х | Аудит и аудиторская деятельность Аудит и консалтинг: проблемы и перспективы Аудит и публичность бухгалтерской отчетности Аудит інших операційних доходів Аудит материально-производственных запасов

Актуально:

|