Валютные счета, их открытие и применение

1. Валютные счета. Открытие, применение валютного счета. Валютное платежное получение. Денежные средства в пути

1.1 Открытие счетов в иностранной валюте

Открытие корреспондентских счетов банков резидентов и нерезидентов как в иностранной валюте, так и в гривнах осуществляется в соответствии с Декретом Кабинета Министров Украины "О системе валютного регулирования и валютного контроля" и нормативных актов Национального банка Украины. После получения лицензии Национального банка Украины на осуществление валютных операций (в дальнейшем - лицензия) уполномоченные банки Украины могут заключать соглашения об открытии корреспондентских счетов. Учреждения, которые соответственно нормативно-правовым актам Национального банка имеют лицензию на право открытия и ведения счетов банков-корреспондентов, а также имеют открытые корреспондентские счета в иностранной валюте и открыли у себя корреспондентские счета в иностранной и национальной (если она выступает как иностранная) валюте, формируют пакет документов про открытый корреспондентский счет и предоставляют информацию территориальным управлениям Национального банка по местонахождению учреждения. Регистрации подлежат корреспондентские счета, которые открытые учреждениями при установлении корреспондентских отношений.

Филиала банков не имеют права открывать счета банкам и в банках, в том числе заключать договора о корреспондентских отношениях.

В данном Положении приведенные ниже термины используются в следующем значении:

Корреспондентский счет - счет, который открывается одним банком другому банку для осуществления межбанковских переводов. Открытие корреспондентских счетов осуществляется путем установления между банками корреспондентских отношений в порядке, который определяется Национальным банком Украины, и на основании соответствующего договора.

1.2 Нормативные документы, регламентирующие открытия и функционирования счетов банков-корреспондентов

- Об утверждении правил регистрации корреспондентских счетов банков Национальным банком Украины № 343 вот 15.08.2001 , зарегистрированное в Министерстве юстиции Украины 04.09.2001 № 780/5971 с изменениями и дополнениями;

-Закон Украины О платежных системах и переводах средств в Украине от 05.04.2001 № 2346-III;

-Положение об открытии и функционировании в уполномоченных банках Украины счетов банков-корреспондентов № 118 вот 26.03.1998, зарегистрированное в Министерстве юстиции Украины 10.04.1998 № 231/2671 с изменениями и дополнениями;

-Декрет Кабинета Министров Украины "О системе валютного регулирования и валютного контроля"

-Законами Украины "О предотвращение и противодействии легализации (отмыванию) доходов, полученных преступным путем"

-Постановление об осуществлении банками финансового мониторинга № 189 вот 14.05.2003, зарегистрированное в Министерстве юстиции Украины 20.05.2003 года № 381/7702

-Постановление о безналичных расчетах в Украине в национальной валюте № 22 вот 21.01.2004 г, зарегистрированное в Министерстве юстиции Украины 29.03.2004 года № 377/8976

-Инструкция о межбанковском переводе денег в Украине в национальной валюте № 110 вот 17.03.2004, зарегистрированное в Министерстве юстиции Украины 15.04.2004 года № 483/9082

- Положения о порядке создания и государственной регистрации банков, открытии их филиалов, представительств, отделений от 31 августа 2001 года N 375, Зарегистрировано в Министерстве юстиции Украины 24 октября 2001 г. за N 906/6097

1.3 Открытие и ведение корреспондентских счетов банков резидентов и нерезидентов в иностранной валюте в уполномоченных банках Украины

Если валютный счет открывается там, где и гривневый, и субъект уже идентифицирован, должным образом заполненные и подписанные бланки заявления об открытии текущего счета, то и карточки с образцами подписей могут быть представлены субъектом в банк.

Если же субъект не является клиентом банка, то для открытия счета необходимое обязательное личное присутствие:

при открытии счета юридического лица - лиц, которые имеют право первой и второй подписи, владельцев этого юридического лица, а также физических лиц, которые имеют существенное участие в этом юридическом действии (в случае если юридическое лицо является хозяйственным обществом);

при открытии счета физического лица - предпринимателя - самого предпринимателя, а также его доверенных лиц.

Перечисленные лица при обращении в банк имеют:

предъявить паспорт или документ, что его замещает, а также справку о присвоении идентификационного номера налогоплательщика; представителя юридического лица и частного предпринимателя - а также и документы, которые подтверждают их полномочие;

представить документы (копии), необходимые для открытия валютного счета (рассмотренные выше).

На основании этих документов уполномоченный работник банка сначала осуществляет идентификацию субъекта. После идентификации работник банка делает ксерокопии соответствующих страниц паспорту и справки о присвоении идентификационного номера, что заверяются подписями работника банка и физического лица - владельца этих документов. Данные ксерокопии вместе с пакетом поданных документов хранятся в деле из юридического оформления счета.

Следует отметить, что банк имеет право затребовать и другие документы и данные, необходимые для выяснения сути деятельности субъекта, его финансового состояния, а также личных его представителей. В случае неподачи таких документов счет субъекту не открывается.

Если идентификация прошла успешно и все необходимые документы собравшиеся, то между банком и субъектом заключается в письменной форме договор банковского обслуживания, в котором, в частности, определяются условия и срок открытия валютного счета, особенности его функционирования, а также размер и условия оплаты этой услуги. Форму договора банк разрабатывает самостоятельно.

После подписания договора работник банка в заявлении об открытии текущего счета указывает дату открытия и номер счета. Номер открытого валютного счета также указывается в карточке с образцами подписей.

Днем открытие текущего счета в иностранной валюте считается дата, отмеченная на заявлении об открытии этого счета в разделе «Оценки банка». До получения банком сообщения о постановлении данного счета на налоговый учет операции по нему будут осуществляться только по зачислении средств. Расходные операции можно будет осуществлять после того, как банк получит отмеченное сообщение. Форма этого сообщения приведена в дополнении 1 к Порядку представления налоговым органам Сообщения об открытии (закрытие) счетов в учреждениях банков, утвержденному приказом ДПАУ от 01.08.2001 г. №306. Оно заполняется субъектом (шариковой ручкой, пастой темного цвета), после чего направляется в налоговый орган. Последний, в 3-дневной срок с момента его получения, обязанный прямо или через субъекта передать банку (в котором открытый счет) корешок Сообщения с оценкой о постановлении счета на налоговый учет.

Валютные счета бывают:

текущие;

кредитные;

депозитные (до 12 месяцев);

распределительные.

Текущий счет - счет, который открывается банком клиенту на договорной засаде для сохранения денежных средств и для осуществления расчетно-кассовых операций применяя платежные инструменты согласно условий договора и требований законодательства Украины.

Кредитные счета - открываются банками на договорной засаде и предназначаются для учета кредитов, предоставленных путем оплаты расчетных документов или перечислением кредитных средств на текущий счет заемщика в соответствии с условиями кредитных соглашений.

Распределительный счет (транзитный) - на который засчитывается выторг. Еще его называют гарантийным или блокирующим.

Депозитные счета - открываются предприятием на определенный срок, обусловленный договором, который заключается между владельцем счета и учреждением банка на определенный срок, или без определения такого срока под обусловленные проценты (доход) и принадлежат возвращению клиенту согласно с законодательством Украины и условиями договора.

Нормативным документом, что регулирует порядок открытия текущих счетов в иностранной валюте, есть Инструкция о порядке открытия, использования и закрытия счетов в национальной и иностранной валютах, утвержденная постановлением Правления Национального банка Украины от 12.11.2003 г. №492. В соответствии с ее положениями, субъект ведения хозяйства, будь то юридическая или физическое лицо - предприниматель (дальше субъект), может открыть такой счет в каком-нибудь банке на свой выбор. Исключение из этого правила составляют случаи, когда банк не имеет возможности принять на банковское обслуживание или если такой отказ не допускается законом или банковскими правилами.

Отказать в открытии счета банку может, если субъект не предоставит полный пакет документов для своей идентификации или если он не согласен с условиями, в соответствии с которыми банк предоставляет клиентам свои услуги.

Таким образом, прежде чем открыть валютный счет, необходимо ознакомиться с условиями банка, на которых последний готов этот счет открыть и в дальнейшем обслуживать. Эти условия обусловливаются в договоре банковского счета.

Если условия устраивают, и субъект останавливает свой выбор на конкретном банке, можно приступать непосредственно к процедуре открытия валютного счета.

Средства из текущего счета переводятся на депозитный счет, а по окончании срока хранения возвращаются на текущий счет.

В зависимости от суммы валюты депозитный счет может открываться нид 1 до 12 месяцев.

Минимальная сумма иностранной валюты определяется банком.

Предыдущий импортный депозит открывается при осуществлении бартерной операции, но не позже, чем через три рабочих дня с момента вступления в силу бартерного договора и действует на весь период бартерной (товарообменной) операции.

Депозит возвращается субъекту ЗЕД на протяжении трех банковских дней из даты предоставления копии таможенной декларации, что удостоверяет получение товаров за импортом.

Валютные ресурсы, которые учитываются предприятием, за правом принадлежности разделяют на:

собственные валютные ресурсы;

валютные ресурсы особенного назначения;

ссудные валютные ресурсы.

Ссудные валютные ресурсы - это такие, которые получены предприятием на определенный срок в виде займа банка или в соответствии с определенными обязательствами перед другими кредитными учреждениями.

За открытие валютных счетов и осуществления операций из них предприятие платит комиссионное вознаграждение в валюте. Каждый уполномоченный банк устанавливает свои тарифы ставок комиссионных вознаграждений.

Кроме того, банк стягивает из предприятий сумму в валюте в оплату почтово-телеграфных, комиссионных вознаграждений иностранных банков и других расходов, фактически сделанных в связи с осуществлением валютных операций.

Как правило, банк насчитывает и выплачивает проценты из операций на валютных счетах. Начисление процентов осуществляется один раз в квартал за процентными ставками, которые определяются на основе ставок по краткосрочным депозитам на международном валютном рынке.

Использование иностранной валюты субъектами ЗЕД должно осуществляться согласно Правил «Использования наличной иностранной валюты на территории Украины» утвержденными постановлением Правления НБУ от 26.03.1998 г. за №119.

Иностранная валюта, что есть на текущих валютных счетах, может быть за распоряжением владельца:

Переведенная за границу в принятой банковской форме из экспортно-импортных операций.

Перечисленная на счет субъекта ЗЕД для следующего переводу за границу для оплаты импортированных товаров.

Перечисленная на валютные счета другим предприятиям (нерезидентам, первым посредникам, транспортным, страховым организациям) в оплату товаров (предоставленных услуг), произведенных этими предприятиями.

Использованная на оплату задолженности по кредитам в иностранной валюте, полученных в банку, банковские комиссии и почтово-телеграфные расходы.

Использованная на оплату командировочных расходов, в соответствии с действующими правилами, а также на представительские расходы.

Для обеспечения эксплуатационных расходов за границей.

Использованная для продажи на внутреннем рынке на УМВБ.

В расчетах между резидентами и нерезидентами в пределах торгового оборота используется как средство платежей иностранная валюта. Такие расчеты должны осуществляться только через уполномоченные банки.

Осуществление расчетов между резидентами и нерезидентами в пределах торгового оборота в валюте Украины позволяется при условии наличия индивидуальной лицензии Национального банка Украины.

Валюта Украины является единственным законным средством платежей на территории Украины, которая принимается без ограничений для оплаты всех требований и обязательств, если другое не предусмотрено Декретом и другими актами валютного законодательства Украины.

Уполномоченные банки обязаны покупать иностранную валюту на межбанковском рынке Украины по доверенности и за счет резидентов с целью обеспечения выполнения обязанностей резидентов.

Валютные ценности и другое имущество резидентов, которое находится за пределами Украины, должен обязательно декларироваться в Национальном банке Украины.

Важнейшим заданием учета валютных средств и операций с ними является достоверное отображение соответствующей информации на предусмотренных для этой цели бухгалтерских счетах и в регистрах синтетического и аналитического учета.

Все операции по валютным счетам регистрируются на основании банковских выписок и прилагаемых к ним подтверждающих документов .

В банковской выписке обязательно указываются валютные суммы (входное сальдо на начало дня, суммы из операций, исходное сальдо на конец дня), а также в гривневом эквиваленте.

Основные счета учета иностранной валюты, товарно-материальных ценностей, выполненных работ, предоставленных услуг во внешнеэкономической деятельности, то есть для бухгалтерского учета операций, связанных с движением валюты, должны осуществляться в соответствии с Инструкцией №291.

К суммам, которые находятся в дороге, принадлежат:

выторг, полученный предприятиями за реализованные услуги, продукцию и выполненные работы, внесенный в банк для зачисления на валютный счет;

валютные ресурсы, перечисленные на УМВР для их продажи;

средства в иностранной валюте, принятые к учету за телеграфным сообщением иностранного банка о сделанном платеже за счет аккредитива, к поступлению подтверждающих документов (счетов-фактур, актов и тому подобное).

Методика учета за этими счетами аналогичная методике учета иностранной валюты в кассе и на валютных счетах:

аналитический учет ведется в соответствующих валютах;

синтетический учет - в денежной единице Украины.

Бухгалтерия предприятия проверяет правильность и обоснованность проведенных банком операций за расчетными счетами и, если будет выявлена ошибка, сообщает отделение банка на протяжении 10 дней из дня получения выписки. Исправления в выписке банка подтверждаются подписью главного бухгалтера учреждения банка и отпечатком круглой печати. Исправления в первичных документах не позволяется.

Банк выдает выписки в разрезе валют и в украинской гривне. Параллельно с записями в журналах-ордерах по валютным счетам в денежной единице Украины, необходимо также отображать аналогичные записи в валюте открытого счета по ее номиналу. Для этого открывают второй комплект учетных регистров, или делают запись данных через дробь.

Учитывая национальный план счетов, синтетический учет наличия и движения валютных ресурсов, а также разных операций внешнеэкономической деятельности рекомендуется осуществлять учет валютных поступлений и продажи на таких счетах .

Основные счета для учета операций в иностранной валюте

| Наименования счета | Примечания |

302-«Касса в иностранной валюте» 304-«Операционная касса в иностранной валюте» | По счету 302 отображаются поступления средств в иностранной валюте |

| 312-«Текущие счета в иностранной валюте» | Эти счета в соответствии с Инструкцией № 291 предназначены для обобщения информации про наличие и движение денежных средств |

| 333-«Деньги в дороге в национальной валюте» | Несмотря на то, что названный счет на валютный, Именно он используется при покупке иностранной валюты |

334-«Деньги в дороге в иностранной валюте» | Этот субсчет применяется как правило при осуществлении операций по продаже иностранной валюты |

362-«Расчеты с иностранными покупателями» 3621-«Расчеты с иностранными покупателями и заказчиками» | Аналитический учет ведется в валюте, обусловленной договором с каждым покупателем |

| 3622-«Расчеты см иностранными покупателями по бартерным операциям» | |

372-«Расчеты с подотчетными лицами» 40-«Уставный фонд» | |

| 6321-«Расчеты с иностранными поставщиками и заказчиками» | Этот учет за товарно-материальные ценности ,выполненный работы, предоставленные услуги. Аналитический учет ведется по каждому поставщику отдельно в разрезе каждого документа на оплату |

| «714»-Доход от курсовой разницы» | Обобщается информация про доходы от курсовых разниц |

Таким образом бухгалтерский учет наличной иностранной валюты осуществляется на счетах 3 класса 302 "Касса в иностранной валюте". К данному счету открываются субсчета четвертого порядка на каждую иностранную валюту, находящуюся в кассе предприятия. Например:

3021 "Касса в иностранной валюте. Доллары США";

3022 "Касса в иностранной валюте. Евро".

По дебету счета 302 "Касса в иностранной валюте" отражается поступление иностранных денежных средств в кассу предприятия, по кредиту - выплата (выдача) иностранных денежных средств из кассы предприятия.

На предприятиях, где работают операционные кассы (продажа билетов, оплата услуг связи, обмен валюты и т.п.), открывается субсчет "Операционная касса в иностранной валюте" в разрезе валют.

Отражение в бухучете курсовых разниц зависит от того, какая это курсовая разница. Исходя из природы курсовых разниц их можно разделить на

- операционную курсовую разницу;

- неоперационную курсовую разницу.

Согласно П(С)БУ 3, операционная деятельность - это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Курсовые разницы можно разделить и по результатам изменения стоимости иностранной валюты:

- положительная курсовая разница;

- отрицательная курсовая разница.

Исходя из того, какая возникла на предприятии курсовая разница, ее учет может быть отражен на следующих счетах:

1. 714 "Доход от операционной курсовой разницы" - обобщается информация о доходах от положительных курсовых разниц по активам и обязательствам предприятия, связанным с операционной деятельностью предприятия;

2. 744 "Доход от неоперационной курсовой разницы" - обобщается информация о положительных курсовых разницах по активам и обязательствам в инвалюте, связанным с финансовой и инвестиционной деятельностью предприятия;

3. 945 "Расходы от операционной курсовой разницы" - ведется учет потерь по активам и обязательствам операционной деятельности предприятия от изменения курса гривни к инвалюте (отрицательная курсовая разница);

4. 974 "Потери от неоперационных курсовых разниц" - отражаются потери по активам и обязательствам неоперационной деятельности предприятия от изменения курса гривни к инвалюте (отрицательная курсовая разница).

Если предприятие использует счета класса 8, то курсовые разницы необходимо отражать на счетах 84 "Прочие операционные расходы" и 85 "Прочие затраты".

Для всех перечисленных выше счетов, на которых отражаются курсовые разницы, необходимо открывать субсчета порядка 4 на каждую валюту.

Рассмотрим порядок отражения в бухгалтерском учете кассовых операций по инвалюте на примере, в том числе курсовых разниц.

Пример 1. Остаток иностранной валюты (доллары США) на конец предыдущего рабочего дня (05.01.2002 г.) - 200,00 USD, что составило1059,64 грн по курсу НБУ 5,2982 грн за $1 на 05.01.2002 г. На 08.01.2002 г. курс НБУ - 5,2985 грн за $1. Исходя из приведенных данных отразим операции по счету 30 "Касса":

| № п/п | Содержание операции | Сумма | Бухгалтерские проводки | |

| Д-т | К-т | |||

| 1 | Отражение положительной курсовой разницы, возникшей по сумме остатка инвалюты в кассе | 0,00 USD 0,06 грн | 3022 "Касса в иностранной валюте" курсовая разница, доллары США | 7141 "Доход от операционной курсовой разницы", доллары США |

Пример 2. Остаток иностранной валюты (доллары США) на конец предыдущего рабочего дня (05.01.2002 г.) - 200,00 USD, что составило 1059,64 грн по курсу НБУ 5,2982 грн за $1 на 05.01.2002 г. На 08.01.2002 г. курс НБУ - 5,2980 грн за $1. Исходя из данных примера отразим операции, которые проходят только по кассе ООО "Восток":

| № п/п | Содержание операции | Сумма | Бухгалтерские проводки | |

| Д-т | К-т | |||

| 1 | Отражение отрицательной курсовой разницы, возникшей по сумме остатка инвалюты в кассе | 0,00 USD 0,04 грн | 9451 "Расходы от операционной курсовой разницы", доллары США | 3022 "Касса в иностранной валюте" курсовая разница, доллары США |

Пример 3. 08.01.2002 г. ООО "Альфа" произвело расчет за отгруженную продукцию, уплатив в кассу ООО "Восток" сумму в размере 500,00 USD /2649,25 грн. Также 08.01.2002 г. ООО "Восток" произвело расчет за отгруженную продукцию, уплатив в кассу ООО "Бета" в сумме 300,00 USD /1589,40 грн. Исходя из данных примера отразим операции, которые проходят только по кассе ООО "Восток":

| № п/п | Содержание операции | Сумма | Бухгалтерские проводки | |

| Д-т | К-т | |||

| 1 | Поступление наличных денежных средств в кассу предприятия | 500,00 USD 2649,25 грн | 3021 "Касса в иностранной валюте", доллары США | 361 "Расчеты с покупателями и заказчиками" |

| 2 | Расчет наличными денежными средствами из кассы предприятия | 300,00 USD 1589,40 грн | 631 "Расчеты с поставщиками и подрядчиками" | 3021 "Касса в иностранной валюте," доллары США |

Валютное платежное получение

Под операциями и учетом наличной иностранной валюты необходимо подразумевать операции по ее получению и оприходованию в кассу предприятия, выдаче из кассы, бухгалтерский и налоговый учет наличной иностранной валюты в кассе. Исходя из этого рассмотрим операции и учет наличной иностранной валюты в следующем порядке:

- получение и оприходование наличной иностранной валюты в кассу;

- лимит кассы в иностранной валюте;

- выдача наличной иностранной валюты из кассы предприятия;

- курсовые разницы, возникающие в отношении наличной иностранной валюты в кассе;

- бухгалтерский учет иностранной валюты в кассе предприятия;

- налоговый учет иностранной валюты.

Получение и оприходование иностранной валюты в кассу предприятия

Итак, мы определили цели, на которые предприятие может использовать иностранную валюту. Следующим этапом будет оприходование иностранной валюты в кассу предприятия.

Как известно, в кассу деньги могут поступить несколькими путями:

- получение наличной иностранной валюты из банка;

- получение наличной иностранной валюты в качестве выручки от реализации;

- другие пути поступления иностранной валюты в кассу предприятия (например возврат аванса, выданного на командировку).

Рассмотрим эти варианты по отдельности.

Получение наличной иностранной валюты из банка

Для начала напомним, что Постановлением №527 определено: банки открывают текущий счет в иностранной валюте зарегистрированным в установленном действующим законодательством порядке юридическим лицам и физическим лицам - субъектам предпринимательской деятельности.

Текущий счет в иностранной валюте согласно действующему законодательству открывается предприятию или физическим лицам - субъектам предпринимательской деятельности (резидентам) для проведения расчетов в пределах действующего законодательства Украины, в том числе при осуществлении текущих операций, определенных действующим законодательством Украины, в наличной иностранной валюте.

Таким образом, выдачу юридическому лицу наличной иностранной валюты с текущего валютного счета в свободно конвертируемой валюте осуществляет уполномоченный банк.

Также уполномоченный банк может выдавать наличную иностранную валюту юридическому лицу и без наличия у такого лица текущего валютного счета.

Постановлением №119 определяются условия и порядок получения наличной иностранной валюты на территории Украины.

Наиболее распространенными случаями является получение наличной иностранной валюты с текущего счета на командировку и на эксплуатационные затраты за границей.

Наличную иностранную валюту с текущего валютного счета в свободно конвертируемой валюте уполномоченный банк выдает при наличии заявления юридического лица - резидента (имеется в виду также предприниматель, осуществляющий свою деятельность без создания юридического лица) или постоянного представительства юридического лица - нерезидента.

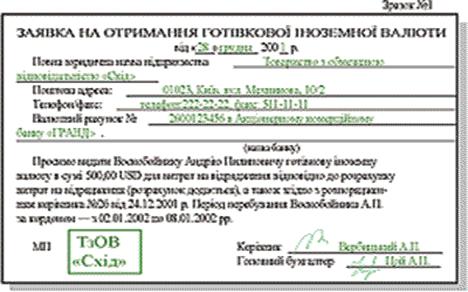

Заявление на получение наличной иностранной валюты с текущего валютного счета на командировку (см. образец №1) составляется в произвольной форме и должно обязательно содержать следующие данные:

- номер и дата приказа (распоряжение);

- фамилия, имя и отчество лица, отбывающего за границу;

- срок пребывания за границей;

- расчет затрат.

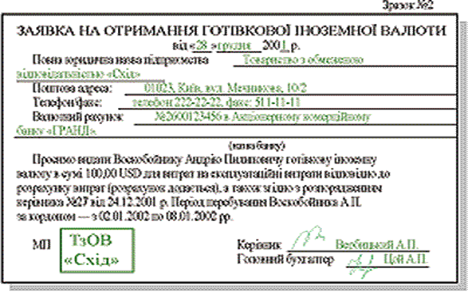

Заявление на получение наличной иностранной валюты с текущего валютного счета (см. образец №2) на эксплуатационные затраты за границей составляется в произвольной форме и должно обязательно содержать следующие данные:

- цель выезда;

- фамилия, имя и отчество лица, вывозящего иностранную валюту на эксплуатационные нужды;

- расчет затрат.

Наличную иностранную валюту на эксплуатационные затраты транспортных средств за границей уполномоченный банк выдает юридическим лицам - резидентам или постоянным представительствам юридических лиц - нерезидентов, которые занимаются перевозкой грузов и пассажиров за границу собственными (арендованными, зафрахтованными) самолетами, судами, автотранспортными средствами.

Также подается поручение руководителя предприятия работнику на получение средств на командировку или на эксплуатационные затраты в кассе уполномоченного банка в устной или письменной форме. Поручение также составляется в произвольной форме (о нем ниже).

Документы, предоставляемые для выплаты иностранной валюты на командировку за границу, остаются в уполномоченном банке.

В случае если у предприятия отсутствует текущий валютный счет, то для получения наличной иностранной валюты необходимо подать те же документы, что и для получения наличной иностранной валюты при наличии текущего валютного счета. При этом в заявлении необходимо указать:

- вместо номера текущего счета в иностранной валюте - номер текущего счета в национальной валюте.

- в самом заявлении указать следующий текст:

Образец

"Просим снять с нашего текущего счета в национальной валюте денежные средства для приобретения иностранной валюты в сумме 100,00 USD. Приобретенную иностранную валюту выдать Воскобойнику Андрею Филипповичу для расходов на эксплуатационные расходы в соответствии с расчетом затрат (расчет прилагается), а также в соответствии с распоряжением руководителя от 24.12.2001 г. №27. Период пребывания Воскобойника А. Ф. за границей - с 02.01.2002 г. по 08.01.2002 г. Стоимость услуг банка просим списать с нашего текущего счета в национальной валюте".

При получении таким путем наличной иностранной валюты необходимо помнить, что в сумму, снятую с текущего счета в национальной валюте, будет входить:

- стоимость иностранной валюты на межбанковской валютной бирже;

- стоимость услуг банка на приобретение иностранной валюты;

- сумма пенсионного сбора (в размере 1% от стоимости приобретаемой валюты), которая должна быть уплачена при приобретении иностранной валюты.

Полученную в банке таким путем наличную иностранную валюту мы рекомендуем оприходовать в кассу предприятия. В дальнейшем ее можно сразу же или через определенный период использовать по назначению.

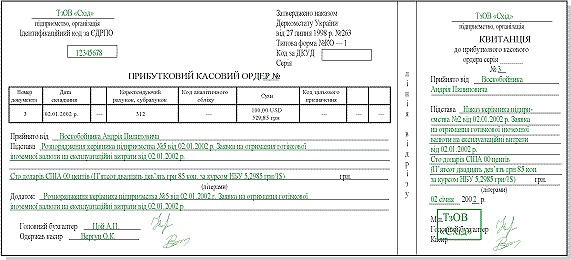

Для оприходования инвалюты в кассу необходимы следующие документы:

1. Приходный кассовый ордер (далее - ПКО) (порядок оформления ПКО см. рис.).

Особенности заполнения ПКО

Для оприходования наличной иностранной валюты в кассу предприятия не разработан первичный документ. Поэтому предприятия вынуждены использовать бланк ПКО, разработанный для отражения операций в национальной валюте. Исходя из этого при заполнении ПКО необходимо:

- в графе "Сумма" указывать цифрами сумму, выраженную в иностранной валюте, а через дробь - сумму, выраженную в национальной валюте по курсу НБУ на дату осуществления операции.

- прописью указывать сумму в иностранной валюте, с указанием суммы в национальной валюте и курса НБУ на дату осуществления операции.

2.Копия поручения (распоряжения) (если поручение было дано в письменной форме) руководителя на получение денежных средств в инвалюте на командировку или на эксплуатационные затраты в кассе обслуживающего предприятие банка. Этот документ, если он составляется письменно, имеет произвольную форму (см. рис.).

Получение наличной иностранной валюты в качестве выручки от реализации продукции (товаров, работ, услуг)

Такой вариант поступления наличной иностранной валюты маловероятен, но все же возможен. Но для того чтобы использовать наличную иностранную валюту в качестве средства платежа, необходима соответствующая лицензия. Исходя из этого предприятие, принимающее наличную иностранную валюту в кассу, должно иметь индивидуальную лицензию (постоянную или разовую) НБУ на осуществление расчетов в иностранной валюте.

Ведь если такая лицензия отсутствует, а наличная иностранная валюта поступила в кассу, то договор, в соответствии с которым осуществляются расчеты, контролирующие органы могут признать недействительным.

Если наличной иност