Банковская система Республики Казахстан: проблемы и перспективы её развития

КУРСОВАЯ РАБОТА

на тему: «Банковская система республики Казахстан: проблемы и перспективы её развития»

Введение

![]() Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система – это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы – это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

В механизме функционирования банковской системы государства большая роль принадлежит коммерческим банкам. Коммерческие банки – это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Они являются многофункциональными организациями, действующими в различных секторах рынка ссудного капитала. Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчет на обслуживание, покупку-продажу и хранение ценных бумаг, иностранной валюты и другие.

Сегодня коммерческий банк способен предложить своим клиентам до 200 разнообразных продуктов и услуг. Такая широкая диверсификация операций позволяет коммерческим банкам сохранять своих клиентов и оставаться прибыльными даже при весьма неблагоприятной конъюнктуре.

![]() Убытки одних операций перекрываются прибылями других, которые в данной ситуации имеют для выполнения их благоприятные условия, не случайно во всех странах с рыночной экономикой коммерческие банки остаются главным операционным звеном кредитной системы. Они показывают поразительную способность приспосабливаться к меняющимся условиям кредитно-денежного рынка.

Убытки одних операций перекрываются прибылями других, которые в данной ситуации имеют для выполнения их благоприятные условия, не случайно во всех странах с рыночной экономикой коммерческие банки остаются главным операционным звеном кредитной системы. Они показывают поразительную способность приспосабливаться к меняющимся условиям кредитно-денежного рынка.

В современной рыночной экономике деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создания условий для народнохозяйственного накопления.

Современные коммерческие банки, выступая в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение денежного капитала. Банковский механизм распределения и перераспределения капитала по сферам и отраслям позволяет развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономике.

Актуальность выбранной темы очевидна, т. к. сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется, появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры, кроме того, создание устойчивой, гибкой и эффективной банковской инфраструктуры – одна из важнейших экономических задач. Неслучайно в своём послании народу Казахстана Президент Н.А. Назарбаев одним из приоритетов развития экономики выделил повышение конкурентоспособности и устойчивости финансовой системы страны, особенно банковского сектора (1).

Целью данной дипломной работы является определение приоритетных направлений развития банковской системы Республики Казахстан на основании анализа становления и развития банковской системы Республики Казахстан.

Для достижения данной цели были поставлены следующие задачи:

1. Изучить теоретические аспекты функционирования банковской системы;

2. Провести анализ современного состояния банковской системы и осветить основные проблемы её функционирования;

3. Выявить тенденции развития банковской системы РК на перспективу.

Методологической и теоретической основой написания курсовой работы послужили Послание Президента РК, аналитические статьи и материалы Национального Банка, издания журнала «Вестник КазНУ» за период 2004–2007 гг., финансовая отчетность банков за период 2000–2007 гг., данные сайта Агентства по регулированию и надзору финансового рынка и финансовых организации, специальная литература казахстанских и зарубежных авторов, публикации периодической печати.

1. Теоретические аспекты функционирования банковской системы

1.1 Характеристика элементов и признаков банковской системы

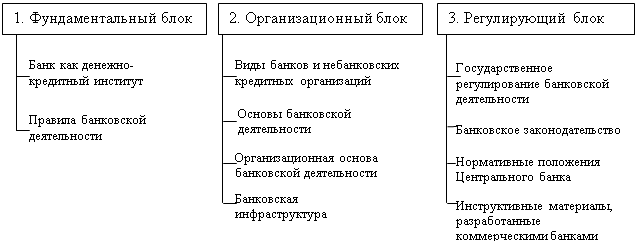

Банковская система – это такое целостное образование, которое обеспечивает ее устойчивое развитие. Как совокупность элементов ее можно представить в виде следующих блоков и их элементов (рисунок 1). Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств.

Рисунок 1 – Структура банковской системы (2, с. 194)

Рассмотрим данную структуру более подробно.

В состав фундаментального блока банковской системы входит как сам банк, так и правила его деятельности. Вопрос о том, что такое банк, как работает этот блок банковской системы, не такой простой, как это кажется на первый взгляд. Неспециалистам трудно разобраться в особенностях деятельности банков, ведь в современном обществе они выполняют самые разнообразные операции. Банки не только организуют денежное обращение и кредитные отношения: через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях – посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, создают свои подсобные предприятия (2, с. 205).

Чаще всего банк определяют как учреждение, как организацию. «Банковские учреждения и организации» – широко распространенное словосочетание, его можно встретить как в научной, так и в учебной литературе, банковском законодательстве, банковских документах и в периодической печати.

Банк, выступая как кредитор, заемщик, посредник между ними, тем не менее с точки зрения его сущности не является ни тем, ни другим, ни третьим. Банк – это особое явление в хозяйственной жизни (3, с. 141).

На практике существует многообразие банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, государственные.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов с ограниченной ответственностью.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки совершают все операции, дозволенные банковским законодательством. Коммерческие банки составляют ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать, независимо от направленности своей деятельности, как физических, так и юридических лиц. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

Возможна классификация и по обслуживаемым банками отраслям. Банки могут быть многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство).

По числу филиалов банки можно разделить на безфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудо-сберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

Наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, увеличением объема операций. Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая практика показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами). Малые банки, создаваемые «в складчину» мелкими товаропроизводителями, способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой, зачастую оказывают больше финансовой поддержки в развитии регионов, мелкого и среднего бизнеса (7, с. 204).

В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, определяемые их статусом как банка.

Некоторые кредитные организации не имеют статуса банка, они совершают лишь отдельные операции, в связи с чем не получают от центрального банка лицензию на осуществление совокупной банковской деятельности.

К элементам организационного блока банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др. (8, с. 198).

Третьим блоком банковской системы является регулирующий блок. В него, как это было представлено на рисунке 1, входит прежде всего государственное регулирование банковской деятельности. К нему принято относить акты общегосударственного значения: конституцию страны, законодательство, регулирующее деятельность параллельно функционирующих финансовых и нефинансовых институтов. К данной группе законов, касающихся банковской деятельности, в ряде стран относятся законы о бирже, акциях и ценных бумагах, об ипотеке, трасте и трастовых операциях, о финансово-промышленных комплексах, инвестиционных займах и др. К категории государственного регулирования банковской сферы относятся также стратегические документы, определяющие перспективу развития банковской системы страны.

Особым элементом этого блока банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. Это законы, прямо относящиеся к работе банков, а также нормативные акты, устанавливающие требования к капиталу банков, управлению рисками, организации внутрибанковского контроля и др. В состав элементов этого блока также входят инструкции самих кредитных учреждений, определяющие правила ведения банковского дела, включая осуществления кредитных, расчетных и других операций.

Банковская система обладает рядом признаков.

Банковская система прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. В банковскую систему нельзя включать производственные, сельскохозяйственные единицы, имеющие другой род деятельности.

Банковская система специфична, она выражает свойства, характерные для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними.

Когда рассматривается банковская система, то, прежде всего имеется в виду, что она в качестве элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе (9, с. 168).

Сущность банковской системы влияет на состав и сущность ее элементов.

Практика знает несколько типов банковской системы:

- распределительная централизованная банковская система;

- рыночная банковская система;

- система переходного периода.

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве существует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки: коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему совету, решению акционеров, а не административному органу государства.

Современная банковская система Казахстана представляет собой систему переходного периода. Она выступает как рыночная модель и разделена на два яруса.

Первый ярус охватывает учреждения Центрального банка Республики Казахстан, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности тенге, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из коммерческих банков, задача которых – обслуживание клиентов (организаций и населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.). Банковская система находится в переходной стадии: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система так или иначе происходит от предшествующей, поэтому имеет «родимые пятна» прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в Казахстане еще «наполнена» рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной – появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги.

Теоретически можно предположить, что даже в том случае, если из банковской системы исчезает первый ярус – центральный банк, то вся система не разрушится, какое-то время другие банки способны в пределах выпущенной массы платежных средств совершать расчеты, выдавать кредиты, проводить другие банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и деловым, коммерческим банкам.

Банковская система не находится в статичном состоянии, напротив, она пребывает в динамике. Важны два момента.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

С выходом нового банковского законодательства банковская система приобрела более совершенную законодательную базу.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между последними.

Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении (10, с. 115).

Банковская система – самоорганизующаяся, т.е. саморегулируемая, поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Деловые банки, будучи юридическими лицами, работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы) (11, с. 198).

Все эти признаки свойственны казахстанской банковской системе, которая, находясь в переходном периоде, тем не менее является развивающейся системой. Взаимодействие между звеньями банковской системы приобретает более разносторонний характер, улучшается нормативная база ее деятельности. Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему экономической системы.

1.2 Основные этапы становления банковской системы Республики Казахстан

Процесс становления банковской системы республики состоит из трех этапов:

На первом этапе (1988–1991 гг.) были реорганизованы государственные отраслевые банки, созданы институциональные основы банковского дела, появились первые коммерческие банки;

Начало 90-х годов прошлого столетия в Республике Казахстан характеризовалось бурным ростом численности различных финансовых организаций: коммерческих банков и организаций, осуществляющих отдельные виды банковских операций. В частности, тогда только коммерческих банков насчитывалось более 200. Впоследствии, многие, из которых оказались финансово несостоятельными (таблицы 1, 2).

Данные таблицы 1 показывают динамику сокращения общего количества банков второго уровня в республике, так если в 1993 году количество банков составляло 204 единицы, то 2002 годуихколичество сократилось до 38 единиц, а в 2008 году уменьшилось до 35.

Таблица 2 – Организации, осуществляющие отдельные виды банковских операций

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Кол-во организаций, осуществл-х отдельные виды банковских операции, в т.ч: | 5 | 6 | 27 | 36 | 51 | 78 | 97 | 109 | 97 | 117 | 166 | 204 | 272 |

Кол-во кредитных товариществ | - | - | - | - | 2 | - | 7 | 8 | 19 | 29 | 52 | 83 | 136 |

| Кол-во ломбардов | 5 | 6 | 27 | 36 | 35 | 40 | 42 | 46 | 45 | 52 | 66 | 75 | 84 |

| Кол-во других организаций | - | - | - | - | 14 | 15 | 48 | 55 | 33 | 36 | 48 | 46 | 52 |

| Примечание – Источник статистические данные по банкам за 1993–2005 гг. С 2006 г. деятельность не лицензируется | |||||||||||||

Подобные работы: