Аналіз розрахунково-касових операцій СОД АППБ "Аваль"

Вступ

Банк – юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб

Комерційні банки відносяться до особливої категорії ділових підприємств – фінансових посередників. Вони залучають капітали, заощадження населення та інші вільні грошові кошти, які вивільняються у процесі господарської діяльності та надають їх у тимчасове користування іншим економічним агентам, які потребують додатковий капітал. Фінансові посередники виконують, таким чином, важливу народногосподарську функцію, забезпечуючи суспільство механізмом міжгалузевого та міжрегіонального перерозподілу грошового капіталу.

Розрахунково-касове обслуговування – надання банком клієнту на підставі укладеного між ними договору послуг, які пов'язані з переказом коштів з/на рахунку/ок цього клієнта, видачею йому грошей у готівковій формі, а також здійсненням інших операцій, передбачених договором, форму та зміст якого банк розробляє самостійно.

Існує певний базовий «набір», без якого банк не може нормально існувати та функціонувати (21).

До таких констатуючих операцій банка відносяться:

- прийом депозитів;

- здійснення грошових платежів;

- видача грошових кредитів.

Саме на виконанні цих функцій і створюється той фундамент, на якому розвивається робота банку.

Метою курсової роботи є ознайомлення з теоретичними основами та аналіз розрахунково-касових операцій банку. Виходячи з поставленої мети, були визначені наступні задачі:

- познайомитись з видами банківських рахунків та особливостями їх обслуговування;

- засвоїти форми та види безготівкових розрахунків;

- з'ясувати механізм здійснення міжбанківських розрахунків;

- зрозуміти порядок функціонування системи готівково-грошового обігу в банках.

Об’єктом дослідження була обрана Сумська обласна дирекція АКБ «Аваль».

1. Комерційний банк в системі грошових розрахунків

1.1 Грошові розрахунки і принципи їх організації

Грошовий оборот незмінно поділяється на дві нерівні частини:

1) сферу готівкових розрахунків і платежів, що посідає меншу питому вагу і має тенденцію до скорочення;

2) сфера безготівкових розрахунків, що забезпечує безперервні розрахунки і платежі між суб’єктами ринкових відносин.

Визначені такі принципи організації розрахунків (4):

Кошти з рахунків клієнтів банки списують лише за дорученнями власників цих рахунків (включаючи договірне списання коштів) або на підставі платіжних вимог стягувачів у разі примусового списання коштів.

Доручення платників про списання коштів зі своїх рахунків банки приймають до виконання виключно в межах залишку коштів на цих рахунках або якщо договором між банком та платником передбачено їх приймання та виконання в разі відсутності/недостатності коштів на цих рахунках. Для списання коштів з рахунку платника банк платника застосовує платіжні інструменти, які визначені цією главою, згідно з нормативно-правовими актами Національного банку та внутрішніми процедурами банку.

Банк здійснює розрахунково-касове обслуговування своїх клієнтів на підставі відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунків, якщо ці правила відповідають вимогам нормативно-правових актів. Банк не має права визначати та контролювати напрями використання коштів клієнта та встановлювати інші, не передбачені договором або законом, обмеження його права розпоряджатися коштами на власний розсуд.

Для забезпечення виконання однієї зі своїх найважливіших функцій – розрахунково-платіжної – комерційні банки здійснюють різноманітні посередницькі операції, пов'язані з обслуговуванням руху грошових коштів клієнтів.

Основною передумовою проведення цих операцій є необхідність відкриття банками рахунків клієнтам у національній та іноземній валютах.

Комерційні банки відкривають та обслуговують в національній валюті рахунки таких типів (20):

– поточні;

– депозитні (вкладні);

– поточні бюджетні рахунки.

Клієнти мають право вільного вибору банку для відкриття власного рахунка (за умови згоди на це самого банку) (4).

Поточні рахунки в національній валюті банки відкривають підприємствам усіх видів та форм власності, їх відокремленим підрозділам, представництвам фірм-нерезидентів, фізичним особам для приймання і зберігання їхніх власних грошових коштів та для здійснення всіх розрахунково-касових операцій з ними. Ці рахунки найчастіше використовуються у банківській практиці, за ними здійснюється переважна частина міжгосподарських платежів та платежів населення, що проходять через банківську систему. До поточних належать також карткові рахунки, за якими здійснюються операції за платіжними картками.

Депозитні (вкладні) рахунки в національній валюті відкриваються підприємствам, їх відокремленим підрозділам, фізичним особам на підставі депозитного договору, укладеного між банком і його клієнтом на певний строк.

Бюджетні рахунки відкриваються підприємствам (їх відокремленим підрозділам), військовим частинам, установам та організаціям, яким виділяються кошти за рахунок державного та місцевих бюджетів для цільового їх використання. Відкриття бюджетних рахунків здійснюється на підставі дозволів, які видаються фінансовими органами – розпорядниками бюджетних коштів, а також заяви клієнта про відкриття рахунку, картки зі зразками підписів осіб – розпорядників рахунків та відбитком печатки. Якщо даний клієнт має в цій установі банку поточний рахунок, то бюджетний рахунок йому може бути відкритий лише на підставі заяви без подання інших документів.

У разі відкриття (закриття) усіх видів рахунків (крім рахунків фізичних осіб та іноземних офіційних представництв) комерційний банк зобов'язаний повідомити про це податковий орган за місцем реєстрації власника рахунка протягом 3 робочих днів з дня відкриття або закриття рахунка (включаючи цей день). Таке повідомлення надсилається також до Національного банку України для включення до зведеного електронного реєстру власників рахунків.

Власниками рахунків в українських банках можуть бути:

- юридичні особи;

- фізичні особи – суб'єкти підприємницької діяльності;

- філії, представництва, відділення та інші відокремлені підрозділи підприємств – юридичних осіб;

- виборчі фонди (політичні партії, блоки партій та кандидатів у депутати);

- представництва юридичних осіб-нерезидентів;

- іноземні інвестори;

- фізичні особи (4).

На сьогодні немає жодних обмежень щодо кількості банківських рахунків, які можуть відкривати вказані особи. Водночас у разі відкриття двох і більше поточних рахунків власник рахунка – суб'єкт підприємницької діяльності протягом 3 робочих днів з дня відкриття наступного рахунка визначає один з рахунків як основний, на якому обліковується заборгованість, що списується у беззаперечному порядку, і повідомляє номер цього рахунка податковому органу за місцем своєї реєстрації та банкам, в яких відкриті додаткові рахунки. У свою чергу банки, в яких відкриваються додаткові рахунки, протягом 3 робочих днів крім податкових органів повідомляють також установу банку, в якій відкрито основний рахунок, про відкриття додаткових рахунків.

Національний банк України встановив окремий порядок відкриття і ведення рахунків у національній валюті іноземним організаціям та установам. Комерційні банки можуть відкривати таким клієнтам рахунки типу «Н» і типу «П». Однією з головних умов відкриття цих рахунків є наявність індивідуальної ліцензії обласного управління НБУ на відкриття рахунка того чи іншого типу.

- Встановлено певний порядок функціонування цих рахунків щодо операцій із зарахування та списання грошових коштів.

1.2 Форми безготівкових розрахунків

Форми безготівкових розрахунків – це види носіїв боргових грошових вимог, що відрізняються за структурою розрахункових документів, документообігом, часом і місцем здійснення розрахунків, ступенем гарантії платежу (17).

У сучасних умовах у вітчизняному господарському обігу використовуються такі основні форми безготівкових розрахунків:

· розрахунки платіжними дорученнями;

· розрахунки платіжними вимогами-дорученнями;

· акредитиви;

· чекова форма;

· вексельна форма;

· розрахунки платіжними вимогами (6).

Кожна окрема форма безготівкових розрахунків несе повне економічне навантаження, має свої сильні та слабкі сторони, специфічні особливості та сфери найефективнішого використання. Конкретний набір форм безготівкових розрахунків визначається як рівнем економічного розвитку країни, так і традиціями, історично встановленими звичаями та стереотипами у сфері платіжних відносин. Так, у США і Канаді традиційно серед форм безготівкових розрахунків переважають розрахунки чеками. В більшості європейських країн поширена форма розрахунків за допомогою дебетових та кредитових доручень (21).

Безумовно, ні одна форма безготівкових розрахунків не створює додаткових коштів. Однак в умовах ринку, економічної кризи необхідно використовувати саме таку форму, яка б гарантувала своєчасне і повне надходження коштів на рахунок виробника продукції.

Розрахунки платіжними дорученнями – одна з найпоширеніших форм безготівкових розрахунків у господарському обороті України.

Платіжне доручення – письмово оформлене доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача коштів у тій чи іншій банківській установі (8).

Позитивною рисою цих розрахунків є їх універсальний характер. Платіжні доручення використовуються, насамперед, при оплаті за придбані товари, надані послуги, виконані роботи. Вони також широко застосовуються в розрахунках за нетоварними операціями: це платежі до бюджету, цільових державних фондів, платежу кредитним установам, за банківськими позичками тощо.

Технологія розрахунків платіжними дорученнями полягає у тому, що банк платника списує вказану у дорученні суму з рахунку його клієнта і перераховує її на рахунок постачальника.

Перевагами даної форми розрахунків можна назвати простоту, зручність документообігу, можливість використання при здійсненні нетоварних платежів. Недоліком даної форми розрахунків можна назвати незабезпеченість повної гарантії платежу.

Платіжна вимога-доручення –це розрахунковий документ, який містить вимогу постачальника (одержувача коштів) до покупця (платника) оплатити на підставі надісланих йому комерційних документів вартість відправлених товарів (виконаних робіт, наданих послуг) і одночасно доручення покупця своєму банку оплатити вказані документи, перерахувавши відповідну грошову суму постачальникові (8).

Розрахунки платіжними вимогами-дорученнями застосовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності, виконані роботи, надані послуги, їх не застосовують стосовно розрахунків претензійного характеру навіть тоді, коли вони випливаютьіз реальних відносин щодо поставки товарів і надання послуг.

Можна сказати, що платіжна вимога-доручення є комбінованим розрахунковим документом, який складається з двох частин, кожна з яких відображає специфіку двох розрахункових документів:

· верхня частина – особливості платіжної вимоги;

· нижня частина – особливості платіжного доручення.

З метою забезпечення гарантованої і прискореної доставки платникам вимог-доручень вони передаються у комплекті з розрахунковими документами на відвантаження за поставлену згідно з договором продукцію (виконані роботи, надані послуги).

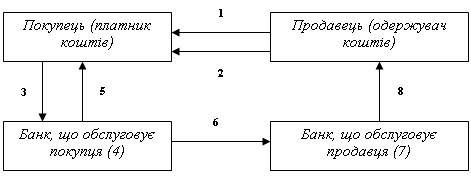

Схема документообігу при розрахунках платіжними вимогами-дорученнями представлена на рис. 1.2 (17).

1 – постачальник відвантажує продукцію покупцеві; 2 – постачальник передає разом з документами на відвантаження платіжну вимогу – доручення на оплату: 3 – покупець подає до банку, що його обслуговує, платіжну вимогу – доручення для переказу коштів; 4 – банк покупця списує кошти з його рахунку, 5 – банк покупця повідомляє свого клієнта про списання коштів випискою з його рахунку; 6 – банк покупця передає до банку постачальника платіжну вимогу-доручення, 7 – банк, що обслуговує постачальника, зараховує кошти на рахунок свого клієнта; 8 – банк постачальника повідомляє свого клієнта про надходження коштів на його рахунок випискою банку.

Рис. 1.2. Схема документообігу розрахунків із застосуванням платіжної вимоги-доручення

Однак, даний розрахунковий документ банк приймає для оплати лише в сумі, яка може бути оплачена за наявними коштами на рахунку платника або за рахунок кредиту. При відсутності достатніх коштів на рахунку платника платіжна вимога-доручення повертається без виконання. Крім того, сума, яку платник погоджується сплатити одержувачу та зазначає в нижній частині вимоги-доручення, не повинна перевищувати суму, яку вимагає до сплати постачальник і яка зазначена у верхній частині вимоги доручення (4).

Незважаючи на переваги розрахунків платіжними вимогами – дорученнями, ця форма рідко використовується. Як показує практика, вони не призводять до прискорення розрахункових операцій через несвоєчасну оплату рахунків платниками, можливість відмови від акцепту, особливо необґрунтованого (8). Іншими словами, розрахунки платіжними вимогами-дорученнями недостатньо гарантують платіж. Вони потребують подальшого удосконалення, перш за все, у напрямку підвищення відповідальності платника, прискорення документообігу, упорядкування умов відмови в оплаті, застосування фінансових санкцій.

Платіжна вимога – це наказ одержувача коштів (стягувача) платнику про виплату певної грошової суми (11).

За допомогою платіжної вимоги здійснюється примусове стягнення та безакцептне списання коштів.

Безакцептне списання коштів – це списання коштів з рахунку платника без його згоди, на підставі документів, поданих банку одержувачем коштів.

Примусове стягнення та безакцептне списання коштів здійснюється у випадках, передбачених чинним законодавством.

Платіжну вимогу та супровідні документи стягувач подає до свого банку разом із реєстром платіжних вимог не менш ніж у двох екземплярах. Відповідальність за обґрунтованість і правильність внесення даних у розрахункові документи у разі примусового стягнення та безакцептного списання коштів несе стягувач. Схема документообігу розрахунками платіжними вимогами представлена на рис. 1.3 (8).

1 – стягувач коштів виписує і подає до банку, що його обслуговує, платіжну вимогу до платника, супровідні документи і реєстр платіжних вимог; 2 – банк стягувача надсилає платіжну вимогу, супровідні документи і реєстр платіжної вимоги до банку платника; 3 – банк платника повідомляє свого клієнта про надходження платіжної вимоги; 4 – на основі перевіреної платіжної вимоги банк списує вказану у ній суму з рахунку платника; 5 – з банку платника надходять документи до банку одержувача коштів стосовно перерахування коштів до нього; 6 – банк одержувача зараховує вказану суму на рахунок одержувача коштів.

Рис. 1.3. Документообіг розрахунків із використанням платіжної вимоги

Розрахунковий чек – письмове розпорядження власника рахунка (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю певної грошової суми, зазначеної у чеку (4).

Чеками розраховуються тільки за товарними операціями.

При розрахунках чеками виникають економічні відносини між наступними суб’єктами:

· чекодавцем – юридичною або фізичною особою, яка здійснює платіж за допомогою чека та підписує його;

· чекодержателем – юридичною або фізичною особою, яка отримує кошти за чеком;

· банком-емітентом – банком, що видає розрахунковий чек (чекову книжку) юридичній чи фізичній особі.

Схема документообігу розрахунків із застосуванням розрахункових чеків представлена на рис. 1.4 (8).

1 – продавець разом із супроводжуючими документами передає товар покупцеві; 2 – покупець (чекодавець) виписує і передає чек продавцю (чекодержателю); 3 – продавець пред'являє чек у банк, що його обслуговує; 4 – банк продавця направляє чек для оплати в банк, що обслуговує покупця; 5 – банк платника списує зазначену у чеку суму коштів з рахунка покупця, на якому вона була попередньо депонована; 6 – банк платника повідомляє свого клієнта про списання коштів; 7 – банк платника переказує банку постачальника відповідні кошти; 8 – банк продавця зараховує кошти на рахунок свого клієнта: 9 – банк продавця повідомляє свого клієнта про зарахування коштів на його рахунок.

Рис. 1.4. Документообіг розрахунків чеками

Сума, заброньована банком на окремому рахунку для забезпечення своєчасності платежу, є лімітом чекової книжки, тобто граничною сумою, на яку можуть бути виписані чекодавцем чеки із даної чекової книжки і оплачені банком з цього рахунку.

В цілому можна зазначити, що, на відміну від інших форм безготівкових розрахунків, чекова форма має ряд переваг. Це, насамперед, відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості і досягається максимальним наближенням оплати і постачання товару, також це гарантія оплати, забезпечення контролю платника за товарною угодою і простота розрахунків.Чеки можуть обслуговувати не тільки оптовий, але і роздрібний товарообіг, де вони, за відповідних умов, успішно конкурують з готівкою.

Використання чекової форми розрахунків вигіднояк для постачальників, так і для покупців. Але для покупця інколи не вигідно використовувати чеки для розрахунків, що пов'язано з резервуванням коштів для забезпечення платежу, а це, у свою чергу, відволікає необхідні грошовісуми з обороту. Крім того, до недоліків чеків можна віднести обмежену можливість їх використання у розрахунках за товари із складною, дрібною номенклатурою, коли важко розрахувати суми платежу, тривалий термін їх дії, що зменшує швидкість обороту коштів, складність оформлення чека і можливість його підробки (17).

Акредитив – це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально депонованих коштів оплату товарно-транспортних документів за відвантажений товар.

Відкриття акредитива здійснюється або за рахунок власних коштів покупця, або за рахунок банківського кредиту і супроводжується депонуванням коштів.

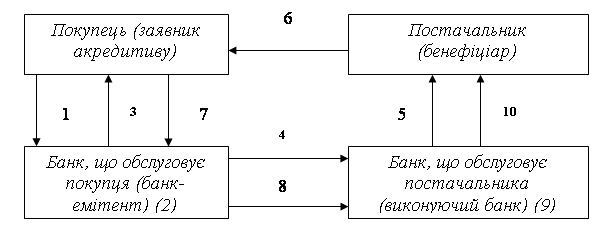

Схема документообігу акредитивної форми розрахунків представлена на рис 1.5 (17).

1 – покупець після укладання договору про поставку товарів доручає банку-емітенту відкрити акредитив; 2 – банк-емітент відкриває акредитив; 3 – банк-емітент сповіщає покупця провідкриття акредитива; 4 – банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на певну суму; 5 – банк постачальника сповіщає свого клієнта про відкриття акредитива; 6 – постачальник відвантажує товар покупцю; 7 – покупець повідомляє банк-емітент про виконання умови акредитива, тобто надає наказ на розкриття акредитива; 8 – банк покупця переказуєбанку постачальника суму коштів з акредитива9 – банк постачальника зараховує кошти на рахунок постачальника;10 – банк постачальника повідомляє про зарахування коштів свого клієнта.

Рис. 1.5. Документообіг акредитивної форми розрахунків

Акредитив виявляється ефективним інструментом забезпечення розрахунків і платежів за торгівельними угодами між партнерами, недостатньо знайомими один з одним і які не мають достатньої бази довіри. Продавця ця форма розрахунків захищає від ризику неплатоспроможності покупця, тому що він одержує платіжне зобов'язання банку. Гарантії для покупця, напроти, у тому, що платіж здійснюється тільки тоді, коли товар відвантажений одержувачу і виконановсі до однієї умови, встановлені акредитивом.

Недоліком акредитивної форми безготівкових розрахунків можна вважати складний документообіг і можливі затримки руху документів, які пов'язані з контролем документів у банках і пересиланням їх між банками (11, 16).

1.3 Використання векселів у платіжному обороті

Вексель займає особливе місце у системі безготівкових розрахунків, оскільки може безпосередньо використовуватися для погашення боргових зобов'язань поза банківськими установами.

Вексель – це безумовне письмове зобов'язання однієї юридичної особи перед іншою, а також наказ іншій особі виплатити у встановлений термін визначену грошову суму власнику векселя (6).

Вексель може виступати і як платіжний документ, який передається однією особою іншій із зобов'язанням або наказом їй оплатити певну суму грошей пред'явнику цього документа.

Таким чином, особлива привабливість векселя для використання у народногосподарському обороті досягається універсальністю його застосування і різноманіттям функцій, що виконуються. Крім виконання функції засобу платежу, він може, як цінний папір, бути об'єктом різноманітних угод купівлі-продажу, обліку, застави тощо. Вексель також допомагає вирішити таку дилему, як нестача власних оборотних засобів, з одного боку, і висока вартість кредитних ресурсів – з іншого.

Використання векселя дозволяє оформити комерційний кредит без укладання додаткових договорів.

Векселі, що застосовуються в господарському обороті як в Україні, так і в міжнародних розрахунках, досить різноманітні.

Класифікація векселів

За емітентом: · казначейські; · приватні. | За угодою, що обслуговується: · фінансові; · комерційні. |

За суб’єктом, що здійснює оплату: · простий; · переказний. | За наявністю застави: · забезпечений; · незабезпечений. |

За порядком платежу: · на пред’явника; · строковий. | За можливістю передавання іншій особі: · такий, що індосується; · такий, що не індосується. |

За місцем платежу: · доміцильований; · недоміцильований. | За формою пред’явлення: · паперова; · електронна. |

Подобные работы: