Анализ рынка потребительского кредитования в России

Анализ рынка потребительского кредитования в России

1. Анализ рынка потребительского кредитования в России и УРФО

Кредитование физических лиц является самым быстрорастущим сектором банковского бизнеса в России. Начиная с 1999 года в России наблюдается устойчивый экономический рост, который в течение 2001-2004 гг. в среднем превышал 6% в год.

Существенный экономический рост повлек за собой и усиление активности банковского сектора, который в течение последних 5 лет увеличил свой совокупный кредитный портфель более чем в 6 раз.

При этом, начиная с 2000 года в банковском секторе наблюдалась устойчивая тенденция увеличения доли кредитования физических лиц.

Так, если на 1 января 2000 года доля кредитов физическим лицам в совокупном кредитном портфеле банковской системы РФ составила чуть более 4.6%, то к началу 2002 года эта доля выросла до 6.5%, а к началу 2005 года составила уже 14.6%.

По данным Банка России по состоянию на 1 декабря 2004 года объемы кредитования физических лиц составляли 573 266 млн. руб. А уже в марте 2005 года, по оценке Центра экономических исследований достигли 685 000 млн. руб.

Случившийся в середине 2004 года кризис ликвидности банковской системы не оказал негативного влияния на рынок потребительского кредитования. Более того, среднемесячный рост портфеля с мая по июль (кризисный период) составил 7.8%, что превышает средний показатель за весь 2004 год на полтора процента.

Устойчивый рост свидетельствует о неудовлетворенном спросе населения на потребительские кредиты, с одной стороны, и о высокой привлекательности (доходности) потребительского кредитования для банков.

Спрос физических лиц на кредиты обеспечивается за счет роста реальных доходов населения (реальные доходы население выросли более чем на 10%), активной маркетинговой и рекламной политики банков, продвигающих свои кредитные продукты, экономической стабильности, увеличением числа доступных кредитов, а также производителей и продавцов товаров, стремящихся увеличить объемы продаж, постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях. Вероятность существенного снижения темпов роста доходов граждан в настоящее время достаточно мала.

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок.

Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2004 году примерно 3%. В то же время, стоимость долгосрочных кредитов, напротив, выросла, составив порядка 17% годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес, которое составило порядка 4.5%.

Потребительское кредитование вообще стало одним из экономических «хитов» прошлого года. Наибольших темпов роста рынок потребительского кредитования достиг именно в 2004 году, когда среднемесячный прирост кредитного портфеля составил 27 млрд. рублей. Всего же в 2004 году рост потребительских кредитов составил 106.5%.

Структура рынка потребительского кредитования в течение 2004 года претерпела некоторые изменения по сравнению с предыдущим годом.

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла с примерно на 10%.

Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7%. На нецелевые кредиты по итогам 2004 года пришлось порядка 62% объема портфеля кредитов, выданных физическим лицам.

Преобладающая доля нецелевых кредитов, которые предоставляются чаще с применением скоринговых моделей, это так называемые экспресс-кредиты, объясняется тем, что они более доступны потребителям. Так если ипотечные или автокредиты рассчитаны в основном на состоятельных людей (с доходом не менее 700 долларов в месяц), то претендовать на экспресс-кредит можно, зарабатывая даже 200 долларов в месяц.

Розничная торговля благодаря банковским кредитам за минувший год увеличила свои обороты, по некоторым оценкам, в полтора раза — с 3 до 4,5 трлн. рублей. В прошлом году за счет использования экспресс-кредитования было профинансировано 16% покупок.

Подобная тенденция указывает на увеличение значимости кредитования физических лиц как непосредственно для потребителей, так и для экономики в целом, поскольку стимулирует личное потребление. Таким образом, в течение последних 5 лет, и в особенности в 2004 году, в России наблюдалось существенное развитие потребительского кредитования.

По различным оценкам, сейчас около 5 млн россиян уже воспользовались потребительским кредитом. По мнению банкиров, уже в скором времени Россия имеет шанс догнать европейские страны по объему выданных населению кредитов.

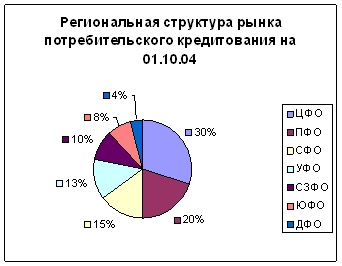

В региональной структуре рынка по-прежнему доминировал Центральный Федеральный Округ, на который пришлось порядка 30% всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский Федеральный Округ, на которые пришлось 20% и 15% рынка соответственно.

В целом, структура рынка кредитования физических лиц (Рисунок 2.1.) отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

Рисунок 2.1. – Региональная структура рынка потребительского кредитования на 01.10.04

ЦФО - Центральный федеральный округ

ПФО – Приволжский федеральный округ

СФО – Сибирский федеральный округ

УФО – Уральский федеральный округ

СЗФО – Северо-Западный федеральный округ

ЮФО – Южный федеральный округ

ДФО – Дальневосточный федеральный округ

В валютной структуре рынка доминировали рублевые кредиты (порядка 85% общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18% кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года - почти 10%.

Сравнивая показатели объемов кредитных портфелей частных лиц за январь-февраль 2005 года можно сделать вывод, что верхние строчки рейтинга остаются неизменными лишь до пятой строчки: Сбербанк, Русский Стандарт, ХКФ-Банк и Райффайзенбанк. Лидерами по снижению портфелей потребительских кредитов стали в феврале Центральное ОВК (-47%), Первое ОВК (-33%) и Сибирское ОВК (-31%). Падение показателя этих банков объясняется постепенным переводом активов этих банков на баланс Росбанка: за этот же период портфель Росбанка вырос на 37% до 4,4 млрд. руб., и таким образом, в феврале банк стал лидером по движению в рейтинге (+10 позиций, 8-е место). Процесс объединения банков планируется завершить к середине 2005 года. В таблице 2.1. приведены 50 крупнейших участников рынка потребительского кредитования в 2005 году в России.

Таблица 2.1. – Top 50 банков по потребительским кредитам в феврале 2005 года

| № | Банк | Потребкредиты на 01.03.05, млн. руб. | Потребкредиты на 01.01.05, млн. руб. | Изменение, % | Изменение № |

| 1 | Сбербанк | 273 476,50 | 293 700,00 | -6.89 | 0 |

| 2 | Русский Стандарт | 36 774,30 | 33 583,40 | 9,5 | 0 |

| 3 | ХКФ-Банк | 20 590,70 | 17 821,40 | 15,54 | 0 |

| 4 | Райффайзенбанк | 10 794,80 | 10 275,20 | 5,06 | 0 |

| 5 | МДМ-Банк | 6 850,10 | 6 639,00 | 3,18 | 2 |

| 6 | Уралсиб* | 6 825,10 | 6 748,10 | 1,14 | 0 |

| 7 | Банк Москвы | 5 003,40 | 4 786,60 | 4,53 | 2 |

| 8 | Росбанк | 4 370,10 | 3 182,80 | 37,3 | 10 |

| 9 | Дальневосточное ОВК | 4 308,10 | 3 813,40 | 12,97 | 3 |

| 10 | Газпромбанк | 4 134,80 | 3 936,60 | 5,03 | 0 |

| 11 | Международный Московский Банк | 4 095,10 | 3 861,80 | 6,04 | 0 |

| 12 | Внешторгбанк | 3 768,90 | 3 355,20 | 12,33 | 2 |

| 13 | Центральное ОВК | 3 681,50 | 6 934,10 | -46.91 | -8 |

| 14 | Ситибанк | 3 563,10 | 2 528,10 | 40,94 | 7 |

| 15 | Сибирское ОВК | 3 317,40 | 4 806,00 | -30.97 | -7 |

| 16 | Импэксбанк | 3 197,00 | 2 392,30 | 33,64 | 9 |

| 17 | Запсибкомбанк | 3 163,90 | 3 212,50 | -1.51 | -1 |

| 18 | Кредитный Агропромбанк | 3 032,90 | 3 508,60 | -13.56 | -5 |

| 19 | Инвестсбербанк | 2 967,00 | 2 481,60 | 19,56 | 4 |

| 20 | Союз | 2 960,40 | 2 732,80 | 8,33 | -1 |

| 21 | Сибакадембанк | 2 873,60 | 3 190,70 | -9.94 | -4 |

| 22 | Дельтакредит | 2 469,20 | 2 629,10 | -6.08 | -2 |

| 23 | КМБ-Банк | 2 420,30 | 2 506,40 | -3.43 | -1 |

| 24 | Сургутнефтегазбанк | 2 367,20 | 2 395,30 | -1.17 | 0 |

| 25 | Промышленно-Строительный Банк | 2 220,40 | 2 157,30 | 2,93 | 1 |

| 26 | Автомобильный Банкирский Дом | 2 208,20 | 1 982,40 | 11,39 | 3 |

| 27 | Первое ОВК | 2 170,80 | 3 235,30 | -32.90 | -12 |

| 28 | Промэк-Банк | 2 140,60 | 2 041,70 | 4,85 | -1 |

| 29 | Газбанк | 2 003,10 | 2 009,10 | -0.30 | -1 |

| 30 | АК Барс | 1 706,60 | 1 689,70 | 1 | 0 |

| 31 | Капитал | 1 674,50 | 1 466,90 | 14,15 | 4 |

| 32 | Собинбанк | 1 586,20 | 1 485,10 | 6,81 | 2 |

| 33 | Дельтабанк | 1 566,90 | 1 445,00 | 8,43 | 4 |

| 34 | Московский Кредитный Банк | 1 549,10 | 1 506,60 | 2,82 | -1 |

| 35 | Юниаструм Банк | 1 525,50 | 1 569,70 | -2.82 | -3 |

| 36 | Промторгбанк | 1 519,50 | 1 440,50 | 5,48 | 2 |

| 37 | Челиндбанк | 1 467,30 | 1 464,20 | 0,21 | -1 |

| 38 | Северная Казна | 1 438,70 | 1 357,20 | 6,01 | 2 |

| 39 | Финансбанк | 1 338,50 | 1 200,10 | 11,53 | 3 |

| 40 | БСЖВ | 1 328,40 | 1 129,00 | 17,67 | 4 |

| 41 | Москомприватбанк | 1 307,70 | 1 365,20 | -4.21 | -2 |

| 42 | Уралвнешторгбанк | 1 269,50 | 1 240,10 | 2,37 | -1 |

| 43 | Петрокоммерц | 1 187,50 | Анализ рынка страховых услуг Анализ ситуации, страхование рисков Анализ современной денежно-кредитной политики Центрального банка РФ Анализ структуры и пути улучшения портфеля ипотечных кредитов Анализ структуры цен на фондовом рынке

Актуально:

|