Учет материальных активов

СОДЕРЖАНИЕ

Введение. 3

1. Основные задачи и принципы учета материальных оборотных активов. 5

1.1. Сущность материальных оборотных активов на предприятии оптовой торговли 5

1.2. Задачи и принципы бухгалтерского учета материальных оборотных активов 15

2. Организация учета материальных оборотных активов на предприятии оптовой торговли ооо «камень». 22

2.1. Организационно-экономическая характеристика предприятия ооо «камень». 22

1.2. Документальное оформление и учет поступления товаров и тары.. 31

2.4.документальное оформление и учет отпуска товаров покупателям. 40

2.5. Документальное оформлением учет товарных потерь. 45

2.6. Документальное оформление и учет переоценки товаров. 51

2.7.инвентаризация товаров и тары на оптовых складах, выявление и учет ее результатов 53

2.8.натурально-стоимостный учет товаров и тары. Отчетность материально ответственных лиц. 62

2.9. Учет малоценных и быстроизнашивающихся предметов. 69

2.10. Предложения по совершенствованию материальных оборотных активов на предприятии оптовой торговли ооо «камень». 75

Заключение. 83

Список использованных источников. 87

ПРИЛОЖЕНИЯ

Введение

Материальные оборотные активы представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности.

Материальные оборотные активы обслуживают сферу производства и являются его материальной основой. Они необходимы также для обеспечения процесса реализации продукции на предприятиях оптовой и розничной торговли.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материальных оборотных активах. Оптимальная обеспеченность материальными оборотными активами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение материальных оборотных активов ведет к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение материалов может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использованием ресурсов, ведущее к потере выгоды.

Материальные оборотные активы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Анализ этой статьи имеет большое значение для эффективного финансового управления. Материальные оборотные активы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры.

Основными задачами учета материальных оборотных активов являются: контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам; контроль за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм потребления материальных запасов; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка материалов.

В дипломной работе анализируется что дает предприятию эффективный учет материальных оборотных средств и какие мероприятия могут способствовать ускорению оборачиваемости оборотных средств и улучшению финансово-экономического состояния предприятия.

Основной целью данного исследования является анализ методов организации учета материальных оборотных активов на предприятии ООО «Камень», а также выявление путей совершенствования учета материальных оборотных активов сданного предприятия.

Объектом исследования дипломной работы является одно из оптовых торговых предприятий г. Минска ООО «Камень». Предметом исследования является бухгалтерский учет материальных оборотных активов на данном предприятии.

1. Основные задачи и принципы учета материальных оборотных активов1.1. Сущность материальных оборотных активов на предприятии оптовой торговли

Оборотные средства являются одной из составных частей имущества торгового предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия торговли. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Оборотные средства (оборотный капитал) это - фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства. Оборотный капитал на промышленных предприятиях и предприятиях общественного питания включает следующие основные элементы (рис. 1.1).

Рис. 1.1. Состав и размещение оборотных средств

На торговых предприятиях структура оборотных средств несколько иная. К оборотным активам в сфере реализации товаров и услуг относятся готовая продукция, товары на складах и в торговом зале, денежные средства. Однако в сущности оборотные средства торгового предприятия выполняют те же функции, что и на производственных предприятиях. Одним из условий непрерывности торговой деятельности является постоянное возобновление ее материальной основы. В свою очередь, это предопределяет непрерывность движения самих оборотных средств, происходящего в виде их кругооборота.

В своем обороте оборотные средства на торговых предприятиях последовательно принимают денежную и товарную форму. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение товаров, оборудования, материалов, топлива и других средств производства — первая стадия кругооборота. В результате денежные средства принимают форму товарных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на реализацию продукции (услуг) и полученных от реализации продукции (услуг), составляет денежные накопления предприятия торговли.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов торговых предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Рис. 1.2 - Схема кругооборота оборотных средств предприятия

В зарубежных источниках оборотные средства трактуются несколько по другому.

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы) — это средства, совершающие оборот (... деньги ® средства ® деньги...) в течение года или одного производственного цикла; состоят из двух частей: постоянного и переменного оборотного капитала.

Постоянный оборотный капитал (синоним: системная часть текущих активов) — та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Переменный оборотный капитал (синоним: варьирующая часть текущих активов) — та часть, текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

Текущие обязательства (синоним: краткосрочная кредиторская задолженность, краткосрочные пассивы) — задолженность, период погашения которой не превышает одного года.

Чистый оборотный капитал (синоним: собственные оборотные средства, функционирующий капитал) — показатель, характеризующий соотношение между текущими активами и обязательствами и численно равный разнице между ними. Величина чистого оборотного капитала в значительной степени определяется составом и величиной оборотных средств. Многие компании испытывают проблемы с чистым оборотным капиталом, ибо его недостаток может привести к ликвидации компании. Уровень чистого оборотного капитала тесно связан как с риском, так и с рентабельностью деятельности компании.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму товарных запасов, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий.

Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия, которые сводятся к следующему. Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Товарные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают торговое предприятие. Оборотные фонды полностью потребляются в процессе работы, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.

Итак, оборотные средства - это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Потребность каждой коммерческой организации в оборотных средствах определяется с учетом условий и особенностей ее деятельности. В связи с особенностями формирования, планирования, назначения и использования оборотных средств принято разграничивать их на нормируемые и ненормируемые.

К материальным оборотных активов относятся оборотные средства, являющиеся плановым источником для образования у торговых организаций различных видов материальных запасов и составляющие определенную часть собственных оборотных средств. Основной частью материальных оборотных активов на торговых предприятиях являются товарные запасы, которые необходимы для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в торговой сети.

По назначению запасы товаров подразделяют на текущие, сезонные и целевые. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной бесперебойной торговли. Запасы товаров текущего хранения постоянно и равномерно пополняются. Розничное торговое предприятие должно иметь их в размере на установленное по плану количество дней торговли. Текущие товарные запасы должны быть средними, т.е. незавышенными и незаниженными. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, связанных с хранением и реализацией товаров, а главное — к ухудшению качества и даже порче товаров. Заниженные товарные запасы могут привести к перебоям в торговле, снижению объема розничного товарооборота.

Сезонные запасы товаров создаются в определенные периоды года, и их образование связано с сезонностью производства либо с сезонностью спроса и реализации товаров. К целевым товарным запасам относится досрочный завоз товаров в труднодоступные районы, а также образование запасов товаров для осуществления определенных целей (например, для организации встречной торговли при сборе макулатуры и заготовке сельскохозяйственной продукции). Текущие товарные запасы обычно планируют отдельно от сезонных и целевых. Норматив текущих запасов товаров каждое торговое предприятие планирует поквартально в сумме и в днях оборота. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

В деятельности торговых предприятий текущие товарные запасы рассматривают, с одной стороны, как источник товарного обеспечения выполнения плана и динамики развития розничного товарооборота, а с другой — как составную часть финансового плана и основу расчета потребности в источниках собственных и заемных средств. В этой связи нормативы текущих товарных запасов, а равно и фактическое их наличие должны оцениваться при анализе товарного покрытия товарооборота по розничным ценам (в общественном питании — по продажной стоимости), а при планировании финансов и изучении финансового положения предприятия — по себестоимости (по покупной стоимости). Нормативы текущих товарных запасов в розничных ценах должны планироваться в разрезе товарных групп, товаров и по торговому предприятию в целом, а по себестоимости — только в целом по предприятию. В норматив текущих товарных запасов в розничной и оптовой торговле включают товары, находящиеся в розничной торговой сети, на складах, в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк для оплаты в пределах установленных сроков. Таким же образом должны определяться и изучаться фактические запасы товаров текущего хранения, что сделать довольно сложно. В форме № 3-торг «Отчет по розничной торговле» текущие товарные запасы учитываются вместе с остатками товаров сезонного хранения и досрочного завоза. Не отражают в указанной форме отчетности товары в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк на инкассо в пределах установленных сроков. Все это следует учитывать при расчете фактических текущих товарных запасов. Розничную стоимость товаров в пути (без стоимости тары) можно определить по данным товарных документов и текущего бухгалтерского учета.

Так как нормативы товарных запасов устанавливаются поквартально, то и их изучение проводится прежде всего по каждому кварталу в отдельности. Анализ текущих товарных запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение товарных запасов проводят не только в сумме, но и в днях оборота. Для определения товарных запасов в днях необходимо их сумму разделить на объем розничного товарооборота за изучаемый период и умножить на количество дней этого периода. При анализе принято считать в месяце 30 дней, квартале — 90, в году — 360 дней. При изучении фактических товарных запасов по данным за квартал их обычно определяют в днях исходя из товарооборота данного квартала. При их анализе по данным за месяц фактические товарные запасы в днях на конец месяца определяют к товарообороту истекшего месяца.

К материальным оборотным активам на предприятиях торговли также относятся малоценные и быстроизнашивающиеся предметы (МБП). Они составляют значительную часть материальных ценностей, используемых на предприятиях торговли и общественного питания. В процессе производства собственной продукции, ее реализации и продаже товаров МБП выполняют роль средства труда. Они многократно участвуют в производственном и торговом процессах, сохраняя натурально вещественную стоимость, постепенно теряют первоначальные свойства и качества, т.е. изнашиваются. Стоимость малоценных и быстроизнашивающихся предметов переносится на издержки производства и обращения по мере начисления износа и возмещается за счет полученных доходов от реализации .товаров и собственной продукции. Однако в связи с многочисленностью МБП, незначительной стоимостью, коротким сроком службы и частой необходимостью пополнения по сравнению с другими средствами труда, малоценные и быстроизнашивающиеся предметы учитывают в составе материальных оборотных средств. Следовательно, с точки зрения характера использования малоценные и быстроизнашивающиеся предметы аналогичны основным средствам, а с точки зрения порядка их приобретения — материалам. Промежуточное состояние МБП между основными средствами и оборотными активами обусловливает особенности ведения их учета.

В соответствии с методическими указаниями Министерства финансов Республики Беларусь к малоценным и быстроизнашивающимся предметам относятся:

средства труда, производственный и хозяйственный инвентарь в пределах до установленного лимита. Лимит для отнесения к МБП устанавливается Министерством финансов Белоруссии (с 01.02.1999 года—30 минимальных заработных плат, а для ковров и ковровых покрытий — 10 минимальных зарплат). Руководителю предприятия предоставлено право устанавливать на отчетный год меньший предел стоимости предметов, учитываемых в составе МБП. К ним, в частности также относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- специальные инструменты и приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного или массового производства определенных видов продукции) независимо от их стоимости;

- орудия лова (тралы, неводы, сети и др.) независимо от их стоимости и срока службы;

- специальная одежда, включая форменную, специальная обувь, а также постельные принадлежности, включая белье, предметы проката независимо от их стоимости и срока службы и другие аналогичные предметы.

Величина материальных оборотных средств предприятия торговли зависит от многих факторов. Основными из них являются: объем товарооборота, его состав; производственная программа; структура расходуемого сырья; ассортиментная структура покупных товаров; условия и частота завоза сырья и товаров; организация коммерческой работы; организация расчетов за товары с поставщиками и др.

Все факторы можно разделить на внешние, оказывающие влияние независимо от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся:

· общеэкономическая ситуация и рыночная конъюнктура, инфляция;

· система государственного регулирования торговли;

· налоговое законодательство. Чем больше налоговая нагрузка на предприятиях торговли, тем меньше валового дохода и прибыли остается в их распоряжении, а значит, меньше сумма отчислений на пополнение собственных оборотных средств;

· условия получения кредитов и процентные ставки по ним.

К внутренним факторам относятся:

· величина товарооборота. Чем большего объема реализации стремится достигнуть предприятие, тем большая сумма оборотных средств ему необходима;

· договорные условия поставок и обеспечение их выполнения. Более частая закупка товаров меньшими партиями снижает необходимую сумму оборотных средств. Одна из задач предприятия торговли — ликвидировать сверхнормативные товарные запасы и параллельно совершенствовать систему нормирования;

· организация коммерческой работы. Комплексное изучение рынка дает возможность вкладывать деньги в закупку тех товаров, которые будут быстро проданы. Это ведет к ускорению оборачиваемости оборотных средств и снижению их расходования;

· организация расчетов за товары с поставщиками и покупателями. Формы расчетов (акцепт, аккредитив, чек), территориальная отдаленность поставщиков определяют величину оборотных средств, обслуживающих расчеты.

В рыночной экономике особенно важное значение имеет правильная организация и учет материальных оборотных средств, умелое управление и повышение эффективности их использования.

Поскольку оборотные средства включают как денежные, так и материальные ресурсы, от их организации и эффективности использования зависит не только процесс торговли, но и финансовая устойчивость предприятия.

Материальные оборотные средства торговых предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности предприятия в товарах и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

1.2. Задачи и принципы бухгалтерского учета материальных оборотных активов

Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о состоянии расчетов с поставщиками и покупателями, необходимой для составления расчетов по налогам и неналоговым платежам, начисляемым от выручки и валового дохода, и для принятия обоснованных управленческих решений.

Перед бухгалтерским учетом товаров, тары и товарооборота на оптовых предприятиях стоят следующие задачи:

- контроль своевременности и правильности документального оформления поступления и выбытия товаров и тары;

- контроль полноты оприходования и списания товаров и тары;

- контроль за ценами, соблюдением действующего порядка формирования цен на товары и тару и применения оптовых (торговых) надбавок и скидок на товары;

- контроль за законностью, целесообразностью и эффективностью совершения товарных операций;

- контроль своевременности представления отчетности материально ответственными лицами;

- контроль за объемом и темпами роста оптового товарооборота и полнотой отражения выручки от реализации товаров в учете и отчетности;

- достоверность учета товаров и тары, товарооборота и выручки от реализации товаров;

- своевременное получение сводной учетной информации по показателям отчетности;

- качественное проведение инвентаризации товаров и тары и своевременное отражение ее результатов в учете;

- достоверное отражение в учете валового дохода от реализации товаров;

- своевременное и правильное исчисление налогов и неналоговых платежей от валового дохода и выявление финансового результата от реализации товаров.

Учет малоценных и быстроизнашивающихся предметов должен обеспечивать;

- своевременное и полное оприходование МБП и правильность расчетов с поставщиками;

- контроль за сохранностью МБП по материально ответственным лицам, местам их хранения и эксплуатации;

- выявление фактической себестоимости приобретенных МБП;

- правильное документальное оформление и своевременно отражение в учете движения МБП, получение точной информации об их остатках, контроль за соответствием фактического наличия МБП установленным нормативам;

- контроль за правильностью использования МБП во время их эксплуатации, выявление предметов, не подлежащих дальнейшему использованию;

- правильное исчисление износа МБП и отнесение его на издержки предприятия;

- своевременное и правильное списание МБП.

В учете материальных оборотных активов на торговых предприятиях придерживаются следующих принципов:

1. Принцип материальной ответственности работников за товарно-материальные ценности при их приемке, хранении и отпуске. Применение полной индивидуальной или бригадной материальной ответственности определяет ведение учета товаров и тары по местам хранения и материально ответственным лицам.

При приеме на работу материально ответственных лиц администрация предприятия заключаете ними договор о материальной ответственности установленной формы.

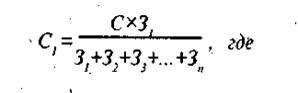

В торговле применяют две формы материальной ответственности: индивидуальную — предприятие заключает договор с одним лицом; коллективную (бригадную) — предприятие заключает договор с бригадой. В зависимости от размера возмещаемого ущерба различают три вида материальной ответственности: полную, ограниченную и повышенную. На оптовых предприятиях применяют полную материальную ответственность за товары по отпускным или фиксированным розничным ценам с налогом на добавленную стоимость и тару по учетным ценам. Ограниченную материальную ответственность, как правило, устанавливают за причиненный ущерб предприятию излишними штрафными выплатами в виду ненадлежащего исполнения своих обязанностей материально ответственными и другими должностными лицами. При этом работники несут индивидуальную, а не бригадную ответственность. Повышенную материальную ответственность применяют в случаях, установленных законодательством, когда причиненный ущерб взыскивается с применением соответствующих коэффициентов или по действующим ценам. ' При бригадной материальной ответственности ущерб взыскивают с членов бригады пропорционально их заработной плате и фактически проработанному времени в межинвентаризационном периоде. Размер ответственности каждого члена бригады (С,) можно определить по следующей формуле:

С—сумма ущерба, причиненного бригадой;

31 32 33..., Зiа-—заработная плата членов бригады за межинвентаризационный период.

2.Принцип документального оформления хозяйственных операций. Этот принцип торговые предприятия реализуют путем применения типовых и специализированных форм товарных документов для учета поступления, реализации и прочего выбытия товаров и тары, которые являются бланками строгой отчетности. Внутреннее перемещение товаров и тары от одного материально ответственного лица к другому производят под контролем и по распоряжению руководителя и главного бухгалтера предприятия.

3.Принцип периодической отчетности материально ответственных лиц обусловлен периодичностью бухгалтерской отчетности и необходимостью своевременной обработки и обобщения текущих данных по движению товаров и тары с целью получения информации о товарных запасах, об их реализации, выявления валового дохода от реализации товаров и т.п. Отчетность материально ответственных лиц должна обеспечить ритмичную работу бухгалтерии. Ее формы и сроки устанавливает администрация предприятия в зависимости от применяемой формы бухгалтерского учета, технической оснащенности; документооборота и других условий.

4.Принцип использования в учете денежного и натуральных измерителей определяет ведение натурально-стоимостного и стоимостного учета в натуральных единицах и национальной денежной единице независимо от валюты контрактов.

5.Выбор учетной цены (покупная или продажная) должен обеспечить удобную схему учета реализации товаров. На предприятиях оптовой торговли товары, как правило, учитываются по отпускным ценам предприятий-изготовителей и импортеров Республики Беларусь, а товары, самостоятельно ввезенные из-за пределов республики,—по контрактным ценам зарубежного поставщика без налога на добавленную стоимость, пересчитанным в белорусские рубли. Товары, поступившие от поставщиков-посредников, на предприятиях оптовой торговли учитывают, как правило, по отпускным ценам предприятия-изготовителя (импортера) без налога на добавленную стоимость. В этом случае оптовую надбавку, уплаченную поставщикам-посредникам на поступившие товары, учитывают на отдельном аналитическом счете, открываемом к субсчету 42-1 «Торговая наценка (скидка, надбавка)». В конце месяца на основании расчета их списывают пропорционально стоимости реализованных товаров в дебет счета 46 «Реализация продукции (работ, услуг)», субсчета 1 «Ре-, ализация товаров оптом». Учетной ценой товаров может быть отпускная цена посредника. Второй вариант оценки и учета товаров, поступивших от посредников, является более простым, но требует обязательного контроля правильного формирования отпускных цен при реализации товаров.

На предприятиях розничной торговли товары учитывают по розничным ценам, включая налог на добавленную стоимость и налог на продажу отдельных товаров.

6. Принцип соответствия в учете товарных операций требует: » отражения в учете поступления, выбытия, внутреннего перемещения товаров и тары, результатов их инвентаризации в том отчетном периоде, в котором совершены хозяйственные операции, проведена инвентаризация;

- единства оценки поступивших и выбывших товаров, что обуславливает списание с материально ответственных лиц выбывших товаров и тары по тем же ценам, по которым они были оприходованы под отчет;

- тождества оприходованных товарно-материальных ценностей одним и списанных в расход другим материально ответственным лицом при их внутреннем перемещении, что достигается встречной проверкой этих данных по товарным, товарно-транспортным накладным по отдельным операциям и в регистрах бухгалтерского учета за отчетный месяц;

- соответствия учетных и отчетных данных фактическому наличию това-ров и тары, что обеспечивается их инвентаризацией и отражением в учете выявленных отклонений: оприходованием излишков и списанием (возмещением) недостач и потерь товаров и тары;

- тождества данных натурально-стоимостного и стоимостного учета, аналитического и синтетического учета товаров и тары, что обусловлено отражением одной и той же информации на счетах бухгалтерского учета и обеспечено сверкой соответствующих учетных данных в регистрах бухгалтерского учета.

Реализация данного принципа позволяет своевременно отразить в учете хозяйственные операции, выявить арифметические ошибки, предупредить случаи злоупотреблений и недостач ценностей, получить объективную и достоверную информацию.

7. Оценка реализованных товаров и отражение товаров в отчетности по себестоимости. В себестоимость реализованных товаров (товаров в остатке) включают их покупную стоимость с налогом на добавленную стоимость и издержки обращения на реализованные товары (на остаток товаров). На оптовых торговых предприятиях и оптово-розничных объединениях учет товаров под отчетом материально ответственных лиц осуществляют на счете 41 «Товары», субсчете 1 «Товары на складах» по отпускным ценам (без налога на добавленную стоимость). Входной налог на добавленную стоимость по приобретенным товарам учитывают на счете 18 «Налог на добавленную стоимостьпо приобретенным ценностям». При реализации товаров выходной налог на добавленную стоимость рассчитывают со стоимости отпущенных товаров по отпускным ценам с оптовой надбавкой и включают в сумму выручки. Издержки обращения на предприятиях оптовой торговли учитывают на счете 44 «Издержки обращения». Фактическую себестоимость реализованных товаров (остатка товаров) на предприятиях оптовой торговли определяют суммированием соответствующих данных по указанным балансовым счетам (статьям баланса).

8. Определение момента реализации (учета выручки) позволяет обеспечить единые методические основы учета выручки, валового дохода и прибыли, контролировать уплату налоговых и неналоговых платежей в бюджет. В бухгалтерском учете реализацию товаров отражают: по оплате расчетных документов покупателями (по дате перевода долга, уступки требования); по моменту отпуска товаров и перехода права собственности на них покупателям.

9. Выбор метода определения валового дохода на реализованные товары обусловлен выбором учетной цены и момента реализации товаров:

- методом разниц оптовые предприятия определяют реализованные оптовые надбавки по данным счета 46 «Реализация продукции (работ, услуг)», субсчета 1 "Реализация товаров оптом» при учете товаров по покупным ценам, а выручки по отгрузке: выручка от реализации товаров по отпускным ценам минус покупная стоимость реализованных товаров с налогом на добавленную стоимость;

- методом балансовой увязки показателей оптовые предприятия определяют реализованные оптовые надбавки при учете товаров по покупным ценам, а выручки по оплате—на основании аналитических данных по счету 42 «Торговая наценка», субсчета 1 «Торговая наценка (скидка, надбавка)»: к остатку оптовых надбавок по предъявленным покупателям и неоплаченным счетам на начало месяца прибавляют оптовые надбавки, включенные в счета покупателей по отгруженным им товарам За месяц, вычитают остаток оптовых надбавок по предъявленным покупателям и не оплаченным счетам на конец месяца;

- методом среднего процента по расчету установленной формы оптовые предприятия определяют валовой доход на реализованные товары, учитываемые по продажным ценам независимо от определения момента реализации.

Основ