Організація бухгалтерського обліку на підприємстві

ЗМІСТ

Вступ

1. Ознайомлення з підприємством і організація бухгалтерського обліку на ньому

2. Організація та документування обліку руху основних засобів

3. Організація обліку нематеріальних активів на підприємстві

4. Організація і документування обліку запасів і малоцінних швидкозношуваних предметів на підприємстві

5. Організація розрахунків з оплати праці

6. Ознайомлення з системою обліку витрат та калькулювання на підприємстві

7. Ознайомлення та документальним оформленням фінансових результатів діяльності підприємства

8. Організація і документальне оформлення грошових та розрахункових операцій

9. Організація та формування власного капіталу

Висновки

Список використаних джерел

ВСТУП

Метою даної виробничої практики є ознайомлення із специфікою ведення бухгалтерського обліку на СП "Київ – Захід" і описати її особливості при відображенні різного роду господарських операцій, які відбуваються протягом господарської діяльності підприємства.

Головним завданням підприємства є випуск продукції, торгівля товарами, виконання робіт, надання послуг високої якості з найменшими витратами, а тому в процесі бухгалтерського обліку основним завданням є виявлення обсягу випущеної з виробництва продукції, придбаних товарів, виконаних робіт та наданих послуг, їх реалізації, виявлення фактичних витрат з виготовлення продукції чи придбання товарів (виконаних робіт, наданих послуг), аналіз і контроль за собівартістю виробленої продукції та її зниження, визначення кінцевих результатів діяльності підприємства.

Завданням даної виробничої практики є ознайомлення з об'єктами бухгалтерського обліку підприємства (господарськими засобами і джерелами господарських засобів) і господарських операцій з ними саме на практиці і дати їм теоретичне обґрунтування.

Дана робота умовно поділяється на дві частини: основна частина і додатки.

Основна частина описує особливості організації бухгалтерського обліку на СП "Київ – Захід", ознайомлення і особливості обліку та документування основних засобів, нематеріальних активів, запасів, МШП, розрахунків з працівниками, організації витрат, формування фінансових результатів, грошових розрахунків, формування власного капіталу.

Щодо другої частини, то додатки містять деякі з первинних документів, на основі яких здійснюються усі господарські операції в процесі діяльності підприємства і які є підставою для відображення цих операцій у бухгалтерському обліку.

1. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ І ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА НЬОМУ

СП "Київ – Захід" створене 11 листопада 1994року. Щодо виробничої спеціалізації, то СП "Київ – Захід" займається: закупівлею, постачанням, транспортуванням, алкоголем, тютюном, продуктами, оптовою та роздрібною торгівлею. З початку створення фірма постійно нарощує власні виробничі потужності, збільшує асортимент продукції, яку виготовляє, удосконалює її якість за рахунок використання сучасних технологій виробництва, підвищує конкурентноздатність продукції як на українському ринку так і за кордоном. Переходячи безпосередньо до форми організації ведення бухгалтерського обліку на підприємстві, то слід зазначити, що основні принципи облікової політики, форма бухгалтерського обліку (як певна система регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з урахуванням особливостей діяльності і технології обробки облікових даних) визначені і регулюються прийнятим на підприємстві Наказом "Про облікову політику" (18) відповідно до єдиних засад встановлених Законом "Про бухгалтерський облік і фінансову звітність в Україні"(1) і П(С)БО. СП "Київ – Захід" веде автоматизований облік в налагодженій на ній комп'ютерній мережі використовуючи пакет прикладних програм "1С: Предприятие 7.7" з 2001року, використовуючи до цього програму "1С: Бухгалтерия ПРОФ6.0". Перевагами автоматизованої форми обліку є:

Þ ведення синтетичного і аналітичного обліку стосовно потреб підприємства;

Þ можливість ведення кількісного багатоваріантного обліку;

Þ одержання всієї необхідної звітності та різнорідних документів по синтетичному і аналітичному обліку;

Þ можливість автоматичного друку вихідних (первинних) документів.

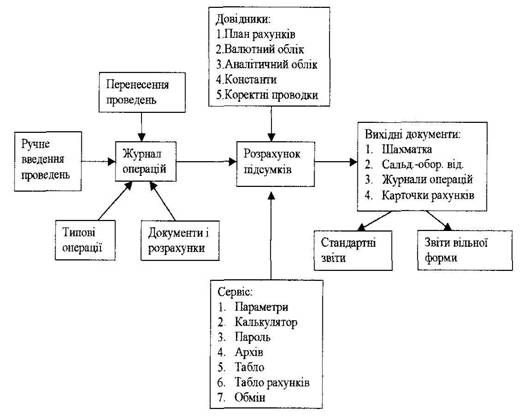

Вихідними даними для програми є господарські операції, що вносяться до Журналу господарських операцій декількома способами:

1. ручне введення операцій;

2. використання типових операцій;

3. використання режиму "документи і розрахунки".

На підставі введених господарських операцій програма формує звітність по синтетичному обліку та різні допоміжні документи:

Þ сальдово-оборотну відомість за рахунками та субрахунками;

Þ шахматку;

Þ аналіз рахунка за підсумками і кореспонденцією даного рахунка з відповідними рахунками;

Þ обороти по дебету і кредиту рахунка і відповідне сальдо, обороти і сальдо по рахунках за відповідний період, журнал-ордер і відомість по рахунку;

Þ зведеш проводки-підсумки за відповідною кореспонденцією;

Þ аналіз рахунка за датами;

Þ звіт по журналу операцій - вибірку проведень із журналу операцій за визначеними рахунками, кореспонденцією та іншими ознаками;

Þ картку рахунка і всі проводки за даним рахунком.

Отже, технологію побудови обліку в програмі "1С: Бухгалтерия" наведемо на рис.1.1.

|