Организация учета основных средств в ЗАО "Верещагинская ПМК № 17"

СодержаниеВведение................................................................................................. 3

Глава 1. Значение учета основных средств в условиях рыночной экономики 6

1.1.Классификация основных средств.................................................. 6

1.2.Нормативно-правовое регулирование учета основных средств.. 9

Глава 2.Оорганизация учета основных средств в ЗАО «Верещагинская ПМК № 17».............................................................................................................. 14

2.1.Характеристика предприятия....................................................... 14

2.2. Документальное оформление поступления основных средств... 15

2.3.Синтетический учет поступления основных средств................... 19

2.4.Аналитический учет поступления основных средств................... 30

Глава 3. Предложения по совершенствованию учета основных средств 33

Заключение........................................................................................... 36

Список использованной литературы.................................................. 38

Введение

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Актуальность выбранной темы состоит в том, что производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Основные средства являются главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы (срока полезного использования) путем начисления износа (амортизации) по установленным или рассчитываемым самостоятельно нормам.

От количества, стоимости, технического уровня, эффективности использования основных средств во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, рентабельность, устойчивость финансового состояния, производство услуг и пр.

Основные фонды учитываются с помощью баланса основного капитала. Он представляет собой таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ «О бухгалтерском учете», введено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ «Об основах налоговой системы в Российской Федерации», «О налоге на добавленную стоимость» и ряд других Законов РФ. С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Цель написания курсовой работы – раскрыть теоретические основы учета основных средств.

Теоретическую основу курсовой работы составили: Федеральный закон «О бухгалтерском учете», Налоговый кодекс РФ, экономическая и юридическая литература.

Целью настоящей курсовой работы является изучение действующей практики учета поступления основных средств.

В соответствии с настоящей целью в работе предлагалось решить следующие задачи:

- рассмотреть экономическое содержание основных средств;

- изучить действующую практику учета их поступления;

изучение порядка документального оформления поступления основных средств.

Объектом исследования является Закрытое Акционерное Общество «Верещагинская ПМК - 17».

При написании работы были использованы следующие методы: метод сравнительного анализа, статистический метод.

Период исследования – 2004 – 2006 гг.

Глава 1. Значение учета основных средств в условиях рыночной экономики

1.1.Классификация основных средств

Нормативным документом, регламентирующим бухгалтерские операции по основным средствам, является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина РФ от 30.03.01 г. № 26н, (взамен ПБУ 6/97, утвержденного приказом Минфина РФ от 03.09.97 № 65 н). В Положении так определяются основные средства: «Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев» (1.6).

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо выполнение следующих условий:

-использование в производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организации;

-использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

-организацией не предполагается последующая перепродажа данных активов;

-способность приносить организации экономические выгоды (доход) в будущем (1.6).

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов. Таким образом, инвентарный объект является единицей учета основных средств. Каждому объекту присваивается инвентарный номер по серийно-порядковой системе кодирования, который сохраняется за ним на весь период его нахождения на предприятии, в объединении, организации. Инвентарные номера приводятся в актах приемки-передачи, актах о ликвидации и в других первичных документах, служащих основанием для учета движения основных средств. Инвентарный номер обозначают на каждом объекте.

С 01.01.1996 г. Постановлением Комитета РФ по стандартизации, метрологии и сертификации от 26.12.1994 г. № 359 введен в действие Общероссийский классификатор основных фондов (1.15). Сферой его применения являются организации, предприятия и учреждения всех форм собственности. В соответствии с Общероссийским классификатором основных фондов (ОК ОФ 013-94) основными фондами являются произведенные активы, используемые неоднократно в течении длительного периода, но не менее 1 года для производства товаров, оказания рыночных и нерыночных услуг.

Основные средства разнообразны по составу и группируются по определенным классификационным признакам. В соответствии с Типовой классификацией основные средства подразделяются следующим образом: здания, сооружения, рабочие и силовые машины и оборудование (в том числе силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; прочие машины и оборудование), транспортные средства, производственный и хозяйственный инвентарь и принадлежности, рабочий продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, капитальные затраты по улучшению земель и прочие основные средства (2.1. C. 8).

По принадлежности основные средства подразделяются на собственные и арендованные.Первые принадлежат предприятию и числятся на его балансе; вторые получены от других предприятий и организаций во временное пользование за плату. Законченные капитальные затраты в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

По характеру участия в производственном процессе различают действующиеи бездействующие (находящиеся в запасе или на консервации) основные средства, по назначению – производственные и непроизводственные(основные средства объектов жилищно-коммунальной и социально-культурной сферы).

В составе производственных основных средств выделяют их активную часть – машины, оборудование, транспортные средства.

Непроизводственные – это основные средства, предназначенные для социально-бытового обслуживания членов трудового коллектива предприятия. К ним относятся: числящиеся на балансе предприятия жилые здания, объекты бытового обслуживания (бани, парикмахерские, прачечные и др.), социального (поликлиника, дом отдыха, лагерь труда и отдыха, столовая и др.) и культурного (дом культуры, библиотека и др.) назначения.

Производственные и непроизводственные основные средства можно разделить на: действующие (в эксплуатации); недействующие (на консервации); в запасе; на реконструкции и модернизации. К действующим относятся основные средства, используемые в производственной и хозяйственной деятельности. Находящиеся в запасе предназначены для замены действующих во время ремонта, модернизации или полного выбытия. Бездействующие – такие, которые по различным причинам не используются (2.16. C. 14).

По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на:

активные (их участие может быть измерено количеством часов работы, объемом работ);

пассивные (здания, сооружения): их участие в основной деятельности невозможно измерить в каких-либо показателях (2.18. C. 204).

Основные средства, находящиеся в собственности (владении), или в оперативном управлении предприятий, организаций и учреждений подразделяются на движимое и недвижимое имущество.

К недвижимому имуществу относятся земельные участки, обособленные водные объекты и все, что прочно связано с землей.

Движимое имущество включает в себя вещи, не относящиеся к недвижимым, включая деньги и ценные бумаги.

Помимо деления имущества предприятия на недвижимое и движимое, оно подразделяется на внеоборотные и оборотные активы, которые отличаются друг от друга не только физической формой, но и ролью, местом, влиянием на экономику предприятия.

Основные средства по отраслям народного хозяйства делятся на следующие группы: промышленность, строительство, транспорт, связь, торговля. Снабжение, сбыт, информационно – вычислительное обслуживание, жилищно – коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и другие (2.17. C,11).

1.2.Нормативно-правовое регулирование учета основных средств

Для того, чтобы вести бухгалтерский учет, необходимо нормативно – правовое регулирование, т.е. нормативные документы, регламентирующие проведение учета.

Основными документами, регламентирующими порядок учета основных средств в 2006 г., были:

1.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина России от 29.07.98 № 34н;

2.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 № 26н (ПБУ 6/01).

Положение устанавливает методологические основы формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления договора аренды.

В Положении даются понятия основных средств, единицы измерения, срока полезного использования, оценки основных средств, амортизации и способов ее начисления, восстановления, аренды и выбытия основных средств.

3.Нормативным документом, регламентирующим переоценку основных средств, является Постановление правительства «О переоценке основных фондов (средств) в РФ» № 595 от 14.08.1992 г. Для расчета восстановительной стоимости основных средств их балансовая стоимость умножалась на коэффициенты перерасчета.

Такое обилие документов, в ряде случаев полностью противоречащих друг другу, требует от бухгалтера особой осмотрительности при решении вопроса о том, как поступить в том или ином случае и каким документом при этом руководствоваться.

Основное правило, которое необходимо соблюдать в такой ситуации, чтобы избежать штрафных санкций, - делать следует так, как предписывает закон. Соответственно первое, что нам необходимо в такой ситуации, - ранжировать все перечисленные выше документы «по старшинству» и определить, какой из них следует применять как «самый главный».

В соответствии с п. 3 Положения по ведению бухгалтерского учета, в котором сказано, что другие положения (стандарты) по бухгалтерскому учету (в том числе и ПБУ 6/01) должны разрабатываться на основании Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» и названного Положения по ведению бухгалтерского учета. Положение по ведению бухгалтерского учета зарегистрировано в Минюсте России и официально опубликовано, а значит, является полноценным нормативным документом (в отличие от многих других ПБУ).

Таким образом, Положение по ведению бухгалтерского учета имеет большую юридическую силу, чем ПБУ 6/01. Соответственно в тех случаях, когда эти два документа вступают между собой в противоречие, следует руководствоваться не ПБУ 6/01, а Положением по ведению бухгалтерского учета.

4.Отношения, которые определяют общие правовые, экономические и социальные основы создания предприятия в условиях многообразия форм собственности, установленные организационно – правовые формы предприятий, действующие на территории РФ и особенности их деятельности регламентируются Гражданским кодексом РФ, часть первая (Федеральный закон № 51-ФЗ от 30.11.1994 г., принят Государственной Думой РФ 21.10.1994 г.), часть вторая (Федеральный закон № 14-ФЗ от 26.01.1996 г., принят Государственной Думой РФ 22.12.1995 г.), часть третья (Федеральный закон № 146-ФЗ от 26.11.2001 г., принят Государственной Думой от 01.11.2001 г.).

Предприятие, независимо от организационно – правовой формы, ведет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ.

5.Налоговый кодекс РФ, часть первая от 31.07.1998 г. № 146-ФЗ (принят Государственной Думой 16.07.1998 г.) и часть вторая от 5.08.2000 г. № 117-ФЗ (принятый Государственной Думой 19.07.2000 г.) устанавливает систему налогов и сборов, взимаемых в Федеральный бюджет, а также общие принципы налогообложения в редакции изменений от 31.12.2001 г. № 198-ФЗ.

6.Федеральный закон «О бухгалтерском учете» принят Государственной Думой РФ 23.02.96 г., утвержден Советом Федерации 20.03.96 г. и Президентом РФ 21.11.96 г. (в редакции ФЗ от 23.07.98 г. № 123 ФЗ и 28.03.02 № 32 в ред. от 01.10. 2003 г.). Закон регулирует основные положения бухгалтерского учета в РФ: объекты, задачи понятия в учете, его сферу действия, порядок регулирования, организацию учета, учетную политику, права и обязанности главного бухгалтера, основные требования к бухгалтерскому учету, содержание первичной документации, регистров бухгалтерского учета, проведение инвентаризации, оценку имущества и обязательств, состав бухгалтерской отчетности, адреса и сроки представления, порядок хранения документов бухгалтерского учета.

7.Министерство финансов РФ приказом от 13.06.95 г. № 49 утвердило Методические указания по инвентаризации имущества и финансовых обязательств организаций и включает 5 разделов. В первом разделе приводятся общие положения – указывается имущество, подлежащее инвентаризации. Цели инвентаризации, в каких случаях она проводится. Во втором разделе излагаются общие правила инвентаризации – создание комиссий по проведению инвентаризации, общий порядок проведения инвентаризации, составление инвентаризационных описей, оформления результатов инвентаризации, проведения контрольных проверок правильности проведения инвентаризации и оформления соответствующего акта. В третьем разделе подробно приводятся конкретные правила проведения инвентаризации отдельных видов имущества и финансовых обязательств: основных средств, нематериальных активов, финансовых вложений товарно – материальных ценностей, незавершенного производства и расходов будущих периодов, денежных средств, расчетов. Резервов предстоящих расходов и платежей, оценочных резервов с изложением составления соответствующих инвентаризационных описей. В четвертом разделе излагается порядок составления сличительных ведомостей по инвентаризации, выведения в них сумм излишков и недостач ценностей. В пятом разделе рассматривается порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации.

8.Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждено Приказом Министерства Финансов РФ от 9.12.1998 г. № 60н. (в ред. 12.12.1999 г. № 107) устанавливает основы формирования (выбора, обоснования и раскрытия учетной политики организации, являющейся юридическим лицом по законодательству РФ (кроме кредитных организаций).

9.Общероссийский классификатор основных фондов входит в состав единой системы классификации и кодирования технико – экономической и социальной информации РФ. Классификатор разработан для применения на территории РФ в соответствии с государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. А также Постановлением Правительства.

Для написания курсовой работы использовалась нормативно – правовая литература, статьи из периодической печати (журналы «Бухгалтерский учет», «Главбух», «Главная книга»), а также учебники и монографии Барышникова Н.П., Николаевой С.А.

Глава 2.Оорганизация учета основных средств в ЗАО «Верещагинская ПМК № 17»

2.1.Характеристика предприятия

В ООО «Деалем» работает 15 человек. Структура организации включает: руководителя (учредителя), экономиста, бухгалтера, дизайнеров, менеджеров по рекламе, маркетологов, социолога, оператора. Временно для работы в организации привлекаются студенты ВУЗов (во время проведения маркетинговых исследований).

Бухгалтерский учет на предприятии ведется бухгалтерией, которая состоит из 3 человек. Форма бухгалтерского учета – журнально – ордерная.

Основные технико – экономические показатели деятельности предприятия представлены в таблице 1.

Таблица 1 - Основные финансовые показатели ЗАО «Верещагинская ПМК - 17», тыс. руб.

| № п/п | Показатель | 2004 г. | 2005 год | 2006 год | Отклонение 2006 г. от 2004 г., тыс. руб. |

| 1 | Выручка-нетто от реализации | 262031 | 354996 | 569757 | +307726 |

| 2 | Себестоимость реализации | 139133 | 214328 | 353531 | +214398 |

| 3 | Прибыль от реализации | 25883 | 34992 | 76126 | +50243 |

| 4 | Балансовая прибыль | 28466 | 37273 | 58781 | +30315 |

| 5 | Налог на прибыль | 8358 | 11791 | 15250 | +6892 |

| 6 | Чистая прибыль (после налогообложения) | 20108 | 25482 | 43531 | +23423 |

Как видим, по данным Отчетов о прибылях и убытках за 2004 – 2006 гг., практически все финансовые результаты ЗАО «Верещагинская ПМК - 17» увеличились. Выручка от реализации увеличивается более высокими темпами, чем себестоимость реализованных услуг.

Для успешного выполнения своей деятельности организация использует следующие виды имущества (основные средства): помещение организации (офис), 2 автомобиля, копировальная техника, компьютеры, принтеры, факс, телефоны, стальной сейф, а также мебель. Особенно важное значение имеют компьютеры и принтеры, т.к. только при их наличии возможна работа организации (Табл. 2).

Практически на каждое рабочее место работников ЗАО «ДВерещагинская ПМК - 17» приходится письменный стол, стул, телефон, компьютер и принтер (конечно, не считая обслуживающего персонала – уборщицы, водителя, дворника и пр.).

Все имущество организации находится в частной собственности организатора, т.е. принадлежит организации.

В конце года по имуществу организации составляется баланс наличия и движения основных средств.

Таблица 2 - Состав основных средств ЗАО «Верещагинская ПМК - 17» (руб.)

| № п/п | Вид имущества | Количество | Стоимость 1 единицы | Сумма, руб. |

| 1. | Здания, сооружения | 1 | 6909775 | 6909775 |

| 2. | Транспорт | 2 | 895000 (общая) | 895000 |

| 3. | Копировальная техника (ксерокс) | 1 | 24000 | 24000 |

| 4. | Компьютеры | 10 | 30000 | 300000 |

| 5. | Принтеры лазерные EPSON | 10 | 4500 | 45000 |

| 6. | Калькуляторы | 5 | 25 | 125 |

| 7. | Телефоны | 5 | 115 | 575 |

| 8. | Столы письменные | 15 | 1250 | 18750 |

| 9. | Стулья деревянные | 10 | 300 | 3000 |

| 10. | Стулья с металлическими рамами | 10 | 500 | 5000 |

| 11. | Металлические шкафы | 10 | 4500 | 45000 |

| 12. | Деревянные полки | 6 | 210 | 1260 |

| 13. | Факс | 1 | 1015 | 1015 |

| 14. | Стальной сейф | 1 | 15600 | 15600 |

| 15. | Принтер струйный | 1 | 5700 | 5700 |

| Итого | 8269800 |

Всего предприятие имеет основных средств на сумму 8269800 руб.

2.2. Документальное оформление поступления основных средств

Первоначальное оформление основных средств в организации происходит в зависимости от ее организационно - правовой формы

При учёте основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены постановлением Госкомстата России от 21.01.2003. №7:

1. Форма № ОС-1 "Акт приемки – передачи объекта основных средств (кроме зданий, сооружений)". Форма применяется при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке; а так же для исключения из состава основных средств объектов, передаваемых другому предприятию.

2. Форма № ОС-2 "Накладная на внутреннее перемещение основных средств". Форма применяется для оформления внутреннего перемещение основных средств их одного подразделения (цеха, участка, отдела) предприятия в другое и передачи основных средств со склада (из запаса) в эксплуатацию.

3. Форма № ОС-3 "Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств". Применяется для оформления приемки основных средств из ремонта, реконструкции и модернизации и соответственно их сдачи. После передачи утвержденного акта в бухгалтерию делается соответствующая пометка в инвентарной карточке учета основных средств.

4. Форма № ОС-4 "Акт на списание основных средств (кроме автотранспортных средств)". Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации.

5. Форма № ОС-6 "Инвентарная карточка учета основных средств". Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании накладной (форма № ОС-1), технической или другой документации на данный объект. По данным акта формы № ОС-2 и № ОС-3 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта.

6. Форма № ОС -14 ”Акт о приеме (поступлении) оборудования”. Форма применяется при зачислении в состав основных средств оборудования для учета ввода их в эксплуатацию.

7. Форма № ОС -15 ”Акт о приемке - передаче оборудования в монтаж”. Форма применяется при передаче оборудования в монтаж монтажным организациям.

8. форма № ОС-16 ”Акт о выявленных дефектах оборудования” оформляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также составляется по результатам контроля.

Поступление основных средств на предприятие может осуществляться: путем купли-продажи, аренды, вклада в уставный капитал, строительства или обмена на другие материальные ценности. Их можно получить безвозмездно в виде финансовой помощи.

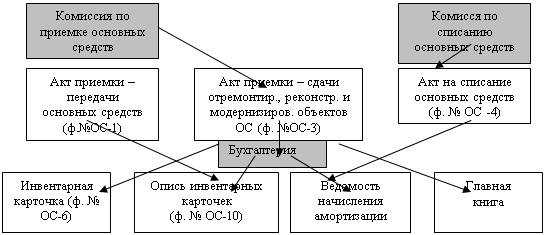

Рис. 1. Схема документооборота по операциям с основными средствами в ЗАО «ДВерещагинская ПМК - 17».

В ЗАО «Верещагинская ПМК - 17» поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет акт о приема-передачи объекта основных средств в одном экземпляре на каждый объект в отдельности (ф. № ОС-1) Акт утверждает руководитель. При передаче основных средств другой организации акт составляется в двух экземплярах - для передающей и принимающей основные средства организации. После оформления акт приемки-передачи основных средств передают в бухгалтерию, где на основании акта открывают инвентарную карточку (ф. № ОС-6).

Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел предприятия по месту эксплуатации. Акт приемки и передачи основных средств составляется двумя сторонами–принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

Каждому инвентарному объекту присваивают инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия. Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

2.3.Синтетический учет поступления основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию ведут на счете 01 «Основные средства» по первоначальной стоимости. Счет 01 "Основные средства" предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Основные средства на балансе отражаются по первоначальной стоимости. Оприходование объекта оформляется записью Д-01 К – 08.

Способы поступления основных средств в ЗАО «Верещагинская ПМК - 17» можно разделить на несколько групп. Для каждой из них приведем корреспонденцию счетов с цифровыми данными.

В условиях расширенного воспроизводства и технического прогресса происходит постоянное пополнение и обновление основных средств, осуществляемое в порядке капитальных вложений (строительства, монтажа, приобретения основных средств), предоставления объектов в безвозмездное пользование.

Порядок поступления основных средств и их выбытия определяется в Положении по бухгалтерскому учету основных средств.

Поступление основных средств на предприятие может происходить различными путями:

· создание самим предприятием путем долгосрочных инвестиций;

· приобретение за плату у других организаций;

· получение безвозмездно;

· получение в виде вклада от учредителей в уставный капитал;

· поступление по договору мены.

· получение для осуществления совместной деятельности.

Капитальные вложения представляют собой совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством (включая модернизацию и перевооружение предприятия), приобретением новых объектов основных средств.

В случае создания основных средств вложения могут быть осуществлены подрядным (когда подрядчик сдает объект "под ключ") и хозяйственным способом (когда предприятие привлекает для этого собственные трудовые, материальные ресурсы).

Для учета вложений во внееборотные активы предназначен синтетический счет 08 "Вложения во внеоборотные активы". По дебету его отражаются:

- фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных и других соответствующих активов; при этом в случае подрядного способа производства

строительно-монтажных работ корреспондирует счет 60 "Расчеты с поставщиками и подрядчиками", при хозяйственном способе кредитуются счета 23 "Вспомогательные производства", 10 "Материалы", 02 "Амортизация основных средств", 70 "Расчеты с персоналом по оплате труда", 69 « Расчеты по социальному страхованию и обеспечению»;

- затраты по приобретению оборудования, машин, инструмента и других объектов основных средств, не требующих монтажа;

- суммы начисленного износа, относящиеся к объектам вложений во внеоборотные активы, в корреспонденции со счетами 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов" (для целей бухгалтерского учета);

- затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, т. е. на финансирование вложений во внеоборотные активы (например, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для этой цели).

По кредиту счета 08 "Вложения во внеоборотные активы" фиксируется:

- стоимость объектов, принятых в эксплуатацию или приобретенных за плату (при имеющейся государственной регистрации в случаях, обязательных по законодательству) - в корреспонденции со счетом 01 "Основные средства";

- стоимость выбывших (проданных, безвозмездно переданных) вложений во внеоборотные активы (незавершенного капитального строительства) - дебетуется счет 91 "Прочие доходы и расходы";

- стоимость выявленных при инвентаризации недостач или испорченных вложений - корреспондирует счет 94 "Недостачи и потери от порчи ценностей"; по потерям в связи с чрезвычайными обстоятельствами применяется счет 99 "Прибыли и убытки".

Законченные строительством сооружения, установленное оборудование,

законченные работы по реконструкции объектов, а также стоимость приобретенных предприятием средств, не требующих монтажа, транспортных средств, земельных участков принимается на учет по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы" на основании оформленных в установленном порядке актов приемки-передачи.

При этом следует помнить, что первоначальная стоимость основных средств, поступивших на предприятие через вложения во внеоборотные активы, включает фактические затраты на их возведение (сооружение) или приобретение, а также расходы на доставку и установку.

Приобретение оборудования и основных средств, требующих монтажа, ведется в аналогичном порядке через счет 07 "Оборудование к установке". В этом случае дополнительно по счету 08 "Вложения во внеоборотные активы" учитываются расходы, связанные с монтажом.

Существует два способа долгосрочных инвестиций (строительства):

• хозяйственный;

• подрядный.

Хозяйственный способ— это выполнение строительных и монтажных работ своими силами.

Предприятие, осуществляющее долгосрочные инвестиции хозяйственным способом, должно организовать в своем хозяйстве строительно-монтажные участки, цехи, отделы.

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных счетов

Дт 08 Кт 10, 70, 69, 02, 76, 60.

Затраты организации, выполняемые хозяйственным способом, подлежат включению в налогооблагаемую базу при расчете суммы НДС, подлежащей взносу в бюджет по ставке 18%. Налогооблагаемая база определяется как стоимость выполненных работ, исчисленная исходя из фактических расходов налогоплательщиков на их выполнение.

Начисляться должен НДС на момент принятия построенного объекта к бухгалтерскому учету (п. 10 ст. 167 НК РФ).

П. 6 ст. 171 Налогового кодекса РФ позволяет возмещать НДС по:

• материалам (работам, услугам), которые были использованы на стройке;

• строительно-монтажным работам.

С 1 июля 2002 г. «входной» НДС по строительно-монтажным работам принимается к вычету только после того, как начисленный по этому объекту НДС полностью будет уплачен в бюджет (п. 5 ст. 172 НК). Входной НДС по материальным ценностям, приобретенным для строительно-монтажных работ, организация сможет зачесть с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию основного средства

Пример:

ЗАО «Верещагинская ПМК - 17» построило хозяйственным способом эстакаду. Об