Организация бухгалтерского учета и аудит расчетов с подотчетными лицами

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации. Подотчетными суммами называются денежные суммы, выдаваемые работникам организации на расходы по командировкам, хозяйственные и представительские расходы. Расчеты с подотчетными лицами производятся практически в каждой организации, весьма разнообразны: приобретением запасных частей, материалов, топлива, канцелярских товаров за наличный расчет; оплатой мелкого ремонта оргтехники транспортных средств;

расходами на командировки по территории Российской Федерации и за границу; представительскими расходами. Все эти хозяйственные операции сопровождаются выдачей денежных средств из кассы. При этом в бухгалтерском учете операции по расчетам с подотчетными лицами отражаются достаточно просто. Тем не менее, практика аудиторских проверок показывает, что из всех проверяемых объектов наибольшее количество ошибок и нарушений допускается при расчетах с подотчетными лицами вследствие небрежного ведения бухгалтерского учета и отсутствия контроля за расчетами с работниками. Нередко ошибки допускают сами руководители организаций.

В данной работе мы рассматриваем актуальную в настоящее время тему бухгалтерского учета и аудита расчетов с подотчетными лицами.

Цельюнаписания данной работы является изучение учета и методики организации аудита расчётов с подотчётными лицами для дальнейшей разработки практических рекомендаций по совершенствованию рассматриваемого процесса на материалах ОАО «Мелиорация».

Для достижения данной цели необходимо решить следующие задачи:

закрепить теоретические знания, полученных в процессе обучения;

изучить организацию, содержания и назначения учетной работы на предприятии, фактическое применение нормативных документов;

приобрести опыт и навыки самостоятельной работы;

показать построение системы учета и документооборота расчетов с подотчетными лицами на исследуемом предприятии;

получить навыки работы с первичной документацией;

разработать методики планирования и проведения аудита расчетов с подотчетными лицами на исследуемом объекте и выявление наиболее важных направлений проведения аудиторской проверки;

освоить навыки самостоятельного критического суждения о состоянии учета и результатах аудиторской проверки, и разработка направлений их развития и совершенствования.

Объектом исследования выступает Открытое Акционерное Общество «Мелиорация».

Предметом исследования является организация бухгалтерского учёта и аудит расчётов с подотчетными лицами.

Данная работа в дальнейшем может использоваться как практическое пособие для бухгалтеров с целью установления правильности и достоверности отражения расчетов с подотчетными лицами в учете, а также выражение мнение о достоверности бухгалтерской отчетности по вопросам учета расчетов с подотчетными лицами. По результатам проведенной аудиторской проверки предприятию будут предложены рекомендации по исправлению ошибок в выявленных нарушениях системы внутреннего контроля и учета.

Практическая значимость дипломной работы состоит в разработке и предложении формы учета расчетов с подотчетными лицами, которая будет способствовать контролю за соблюдением учета данных расходов на ОАО «Мелиорация».

При выполнении работы использовались следующие экономические методы: анализа, синтеза, выборочного, сплошного, факторного анализа, экономического анализа.

В период прохождения преддипломной практики собран практический материал для выполнения дипломной работы. Тема дипломной работы определена с учетом ее актуальности и возможности выполнения по материалам базы практики.

Теоретической и методологической основой исследования работы послужили труды отечественных экономистов в области бухгалтерского учета и аудита, таких как Подольский В.И., Кондраков Н.П., Кислов Д.В., и др., источники энциклопедического характера, материалы периодической печати.

Нормативная база – законодательные акты Российской Федерации, письма и разъяснения Правительства РФ.

Информационная база – первичная документация ОАО «Мелиорация»

Работа состоит из трех глав. В первой главе раскрываются основные теоретические и методические аспекты организации бухгалтерского учета и аудита расчетов с подотчетными лицами. Рассматривается нормативное регулирования учета и аудита расчетов с подотчетными лицами. Во второй главе проводится анализ предприятия, раскрываются его особенности, рассматривается процесс организации документооборота операций с подотчетными лицами, отражение в учете и отчетности расчетов с подотчетными лицами. В третей главе проводится аудиторская проверка расчетов с подотчетными лицами. Представлены выводы и рекомендации по результатам проведения аудиторской проверки расчетов с подотчетными лицами на предприятии.

Глава 1. Основные теоретические аспекты организации бухгалтерского учета и аудита расчетов с подотчетными лицами

1.1 Нормативное регулирование учета и аудита расчетов с подотчетными лицами

В процессе финансово-хозяйственной деятельности предприятия часто приходится сталкиваться с ситуациями, когда оплатить получение материальных ценностей или различного рода работ, услуг по безналичному расчету не представляется возможным. В этом случае работникам предприятия могут выдаваться наличные денежные средства для выполнения определенных действий по поручению организации. Подотчетными лицами являются работники организации, получившие под отчет наличные суммы денежных средств на предстоящие операционные, административно-хозяйственные и командировочные расходы.

Хотя в бухгалтерском учете эти операции отражаются достаточно просто, однако постоянно меняющаяся законодательная база предъявляет довольно жесткие требования, касающиеся порядка оформления и методов ведения первичных учетных регистров, способов группировки и отражения в бухгалтерском и налоговом учете операций с подотчетными суммами, а также правильности начисления всех налогов по этим операциям.

Основным документом, регулирующим организацию учета на предприятиях является Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. (с изменениями от 10 января 2003 года). Данный закон устанавливает единые правовые и методологические основы организации и внедрения бухгалтерского учета для предприятий, находящихся на территории РФ, а также для филиалов и представительств иностранных организаций, если иное не предусмотрено международными договорами.

Также к основополагающим документам, регулирующим учет расчетов с подотчетными лицами следует отнести ГК РФ, НК РФ и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, которые утверждены Приказом Минфина России от 27 июля 1998 г. № 34н (с изменениями от 30 декабря 1999 г. № 107н и от 24 марта 2000 г. № 31н).

В соответствии с Порядком ведения кассовых операций в Российской Федерации выдача наличных денег под отчет производится из касс организации. При временном отсутствии у организаций кассы разрешается выдавать по согласованию с банком кассирам организаций или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка. Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным данному подотчетному лицу суммам.

Лица, получившие наличные деньги под отчет, обязаны представлять в бухгалтерию организации авансовый отчет об израсходованных суммах с приложением оправдательных документов, вернуть неизрасходованные суммы или получить из кассы перерасходованные суммы. С 1 января 2002 г. введена в действие форма авансового отчета № АО-1, утвержденная постановлением Госкомстата РФ от 1 августа 2001г. № 55. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее 3 дней по истечении срока, на который они были выданы, или со дня возвращения подотчетного лица из командировки. Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы, используется активно-пассивный счет 71 "Расчеты с подотчетными лицами", дебетовое сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданных под отчет средств, кредитовое - сумму не возмещенного работнику перерасхода.

К документам, регулирующими учет на предприятиях относят следующие ПБУ:

ПБУ 1/98 «Учетная политика организаций», которое устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности), а также случаи, в которых может производиться изменение учетной политики;

ПБУ 5/01 «Учет материально-производственных запасов», которое устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. В этом положении раскрывается перечень активов, принимаемых в качестве МПЗ, а также оценка и отпуск МПЗ;

ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации» дается понятие доходов и расходов организации, а также порядок признания доходов и расходов в бухгалтерском учете.

Расчеты с подотчетными лицами оказывают влияние на налогообложение предприятия в разрезе налога на прибыль организаций, налога на добавленную стоимость, налога на доходы физических лиц и единого социального налога, т.е. они находят свое отражение в следующих главах Налогового Кодекса РФ. Глава 21 «Налог на добавленную стоимость», регламентирует правила списания НДС при осуществлении расходов за счет подотчетных средств. Глава 23 «Налог на доходы физических лиц» и глава 24 «Единый социальный налог» регламентируют порядок обложения НДФЛ и ЕСН сумм, полученных работником под отчет. Глава 25 «Налог на прибыль организаций» оговаривает порядок учета расходов, произведенных за счет средств, выданных под отчет, при расчете налогооблагаемой прибыли. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей на договорной и платной основе.

Основной целью аудиторской деятельности является выражение мнения о достоверности бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Следовательно, назначение аудита – это проверка финансовых отчетов с целью:

подтверждения достоверных отчетов или консультации их недостоверности;

проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

Задача аудитора состоит:

в оценке уровня бухгалтерского учета, квалификации учетных кадров, качество обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей;

в оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

Регулирование аудиторской деятельности в РФ осуществляется на трех уровнях.

Первый уровень представлен федеральными законами, Кодексами и Указами, принятые Федеральным собранием, Правительством, Государственной Думой или Президентом РФ. Основными документами первого уровня регулирования являются:

1.Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. №119-ФЗ, принятый Государственной Думой 13 июля 2001 г. В этом законе сформулированы основные понятия, связанные с аудитом, его задачи, место в системе финансового контроля, принципы аудиторской деятельности.

2.Гражданский кодекс Российской Федерации часть первая, определяющая понятия сделок, доверенности, срока исковой давности, права собственности, а также исполнения, обеспечения и прекращения обязательств. Часть вторая ГК РФ определяет порядок купли-продажи и расчетов, также определяет условия и сроки хранения товаров.

К документам второго уровня относятся распоряжения Президента, постановления Правительства РФ, приказы и разъяснения Минфина РФ и Департамента по организации аудиторской деятельности, такие как:

Постановление Правительства РФ от 06.02.2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской деятельности»;

Постановление Правительства РФ от 29.03.2002 г. № 190 «О лицензировании аудиторской деятельности»;

Постановление Правительства РФ от 12.06.2002 г. № 409 «О мерах по обеспечению проведения обязательного аудита»;

Приказ Минфина РФ от 27.10.99 г. № 69н «Порядок представления отчета аудиторскими организациями и аудиторами, имеющими лицензии на осуществление аудиторской деятельности» и др.

Третий уровень системы нормативного регулирования аудиторской деятельности представлен Федеральными стандартами (правилами) аудиторской деятельности. Основное назначение стандартов: установление норм аудита, однозначно интерпретируемых всеми субъектами финансово-хозяйственной деятельности и прежде всего арбитражным судом. В соответствии с Постановлением Правительства РФ № 80 от 6 февраля 2002 года «О вопросах государственного регулирования аудиторской деятельности в Российской деятельности» аудиторские организации и индивидуальные аудиторы до утверждения федеральных правил аудиторской деятельности должны руководствоваться правилами (стандартами) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте РФ.

Постановлениями Правительства РФ № 696 от 23.09.2002 г., № 405 от 04.08.2003 г. и № 532 от 07.10.2004 г. утверждены новые 16 федеральных стандартов аудиторской деятельности. Новые стандарты носят теперь не рекомендательный, как это было ранее, а обязательный характер. В таблице 1 (приложение 1) приведен перечень новых федеральных стандартов и их краткая характеристика. Первые шесть стандартов утверждены 23.09.2002г., стандарты с седьмого по одиннадцатый включительно – 04.08.2003г., а последние пять стандартов утверждены 07.10.2004 г.

Разработанные проекты правил (стандартов) в значительной мере соответствуют международным стандартам аудита, разработку которых осуществляет Международный комитет по аудиторской практике (IAPC). Им изданы более 45 документов, входящих в систему Международных стандартов проведения аудита – правил (стандартов) (МСА) и положений о международной аудиторской практике (ПМАП). Международные стандарты не превалируют над национальными и в разных странах их применяют по-разному. В России, также как в Австралии, Индии и Бразилии, МСА используются в качестве базы для создания собственных национальных стандартов аудита. В некоторых странах (Кипр, Нигерия, Малайзия, Шри-Ланка) МСА принимаются в качестве национальных стандартов аудита. А в наиболее развитых странах, имеющих собственные национальные системы стандартов, таких как США, Великобритания, Франция и Канада, МСА принимаются аудиторами к сведению. Сопоставление 16 новых федеральных стандартов аудиторской деятельности и международных стандартов аудита приводится в приложении 2.

1.2 Организация учета расчетов с подотчетными лицами

Под подотчетными лицами в бухгалтерском учете понимают работников организации, которым выданы из кассы наличные деньги с условием представления отчета об их использовании.

В соответствии с порядком ведения кассовых операций в РФ выдача наличных денег под отчет производится из касс предприятий. При отсутствии у организации своей кассы им разрешается выдавать кассирам организаций или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы учреждения банка (26).

Список подотчетных лиц, а также порядок выдачи в организации наличных денег под отчет устанавливает руководитель.

Работник, получивший подотчетную сумму, должен за нее отчитаться, представив в бухгалтерию авансовый отчет установленной Госкомстатом РФ формы. Авансовый отчет должен быть подписан подотчетным лицом, бухгалтером (главным бухгалтером) и утвержден руководителем организации. К авансовому отчету должны быть приложены первичные документы, подтверждающие факт израсходования полученных денежных сумм (кассовые и товарные чеки, квитанции к приходным ордерам, проездные билеты, оплаченные счета гостиниц, оплаченные багажные квитанции и прочие оплаченные документы строгой отчетности). Первичные документы должны быть установленной формы, иметь все обязательные реквизиты. Квитанции, счета на оплату должны быть выписаны на подотчетное лицо (32). С работниками, которые включены в список постоянных получателей денег на хозяйственно-операционные расходы, должен быть заключен договор о материальной ответственности.

Чаще всего под отчет наличные деньги выдаются:

в качестве аванса на командировочные расходы;

на оплату представительских расходов;

на хозяйственные нужды.

Выдавая деньги под отчет, соблюдайте требования, установленные Порядком ведения кассовых операций. Так, пункт 11 Порядка запрещает:

выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам;

передавать подотчетные суммы от одного работника другому.

К расходам на хозяйственные нужды относят затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЭС, оплате мелкого ремонта и т.п. Подотчетные лица могут приобретать товарно-материальные ценности на рынках, у населения, а также у других юридических лиц. При осуществлении расчетов с юридическими лицами установлен предельный размер расчета наличными деньгами (30). Предельный размер расчетов наличными деньгами относится к расчетам в рамках одного договора, заключенного между юридическими лицами. Расчеты наличными деньгами, осуществляемые между юридическими лицами по одному или нескольким денежным документам по одному договору, не могут превышать предельный размер расчетов наличными деньгами.

С 21 ноября 2001 г. предельный размер расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке установлен в размере 100 тыс, рублей. Если работник нарушит установленный лимит расчетов, то организация может быть оштрафована. Сумма штрафа - от 40000 до 50 000 рублей. За это же нарушение на руководителя вашей организации может быть наложен штраф от 4 000 до 5 000 рублей (ст.15.1 КоАП РФ).

Подотчетное лицо, приобретающее товарно-материальные ценности, действует от имени предприятия, и, соответственно, подсчет производится также в пределах установленных размеров.

При приобретении товарно-материальных ценностей подотчетным лицом к авансовому отчету кроме документов, подтверждающих приобретение и потраченные на них суммы, должны быть приложены документы, подтверждающие их оприходование на склад (это может быть приходный ордер, приходная накладная). Если материалы были сразу израсходованы, отнесены на общехозяйственные расходы (например, канцтовары в небольшом количестве), то к авансовому отчету должны прилагаться требования с распиской получателей либо другие документы, подтверждающие расход.

Командировочные расходы возникают вследствие оплаты расходов работнику предприятия, направленного в командировку. Командировка - это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению работодателя. При этом служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер, командировками не признаются. В бухгалтерском учете командировочные расходы включаются в издержки производства и обращения в фактически произведенном размере.

В командировку может быть направлен только штатный работник организации, с которым заключен трудовой договор. Поездка в другую местность работника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

В соответствии с действующим законодательством командированному работнику оплачиваются: расходы по найму жилого помещения; расходы по проезду к месту командировки и обратно; суточные; другие расходы (например, оплата услуг связи или почты). На оплату таких расходов работнику перед его отъездом в командировку выдается аванс, На командировочные расходы выдача наличных денег в под отчет производится в пределах сумм, устанавливаемых организацией самостоятельно (33).

Работнику, командированному за пределы России, кроме возмещаемых компенсаций по командировкам в пределах Российской Федерации, оплачиваются дополнительные расходы, связанные с необходимостью пересечения границы и использования иностранной валюты. Помимо расходов по проезду, найму жилого помещения, оплате суточных возмещаются следующие документально подтвержденные расходы:

по получению виз и загранпаспорта;

по прописке загранпаспорта при необходимости;

по покупке иностранной валюты страны пребывания или обмену чека на валюту;

оплата за провоз багажа.

Работники, получившие денежные суммы под отчет на хозрасходы, обязаны отчитаться об их израсходовании в течение трех дней по окончании срока, на который они были выданы. Работники, получившие деньги под отчет для целей командирования обязаны отчитаться об их израсходовании в течение трех дней по возвращении из командировки и внести в кассу неизрасходованный остаток (34).

Представительские расходы - это затраты организации по приему и обслуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета (правления) организации.

Полный перечень представительских расходов приведен в статье 264 ПК РФ. Согласно данной статье, к представительским расходам относятся затраты: по проведению официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей других организаций; по транспортному обеспечению представителей других организаций, связанному с их доставкой до места проведения встречи и обратно; по буфетному обслуживанию лиц, участвующих во встрече во время переговоров; по оплате услуг переводчиков, не состоящих в штате организации. Этот перечень является исчерпывающим. Поэтому затраты на организацию развлечений и отдыха, оплату виз, а также на оплату проживания участников переговоров представительскими расходами не являются.

Синтетический учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет средства на основании расходных кассовых ордеров, по кредиту - суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам (22).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Выдачу денежных авансов подотчетным лицам в учете отражают по дебету счета 71 и кредиту счета 50 «Касса», Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 «Материалы», 26 «Общехозяйственные расходы» и другие в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса».

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 - комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Следовательно, каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы учета, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использованием средств.

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты - на израсходованные суммы, новые приходные или расходные кассовые ордера - на расхождения в суммах, полученных и израсходованных.

Подотчетные суммы, не возвращенные работниками в кассу в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем, эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда», если они могут быть удержаны из оплаты труда работника, или 73 «Расчеты с персоналом по прочим операциям», когда они не могут быть удержаны из оплаты труда работника (27). Пока не сданная в срок сумма числится за работником, она расценивается как предоставленный ему заем. В этом случае вы будете обязаны исчислить материальную выгоду, полученную работником от использования заемных средств.

Если долг будет списан за счет средств организации, эту сумму придется включить в совокупный доход работника (ст.209 НК РФ).

Если же сумма списанного долга уменьшит налогооблагаемую прибыль организации (например, если долг будет признан нереальным для взыскания), то на эту сумму придется еще начислить и единый социальный налог.

Если срок возврата денег, выданных на хозяйственные нужды, установлен не был, оснований для включения подотчетных сумм в совокупный доход работника не имеется.

При командировке работников за границу им выдается аванс в валюте страны командирования исходя из установленных законодательством норм суточных. Полученную в банке валюту оприходуют по счету 50 «Касса» с кредита счета 52 «Валютный счет». Выданную под отчет валюту списывают со счета 50 в дебет счета 71 и отражают в учете в валюте платежа и ее рубленом эквиваленте по курсу Центрального банка РФ на момент выдачи. По возвращении из командировки и сдачи авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывают с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курсов валют курсовую разницу списывают на счет 91 «Прочие доходы и расходы»:

положительную - дебет счета 71, кредит счета 91-1,

отрицательную - дебет счета 91-2, кредит счета 71 (23).

Таким образом, организация аналитического и синтетического учета по расчетам с подотчетными лицами заключается в том, что в бухгалтерском учете для отражения расчетов с сотрудниками организации по подотчетным суммам предназначен специальный активно-пассивный счет 71 «Расчеты с подотчетными лицами». На данном счете собирается вся информация о расчетах с работниками предприятий по суммам, выданным им под отчет на хозяйственно-операционные и командировочные расходы. Аналитический учет по данному счету ведется по каждой сумме, выданной подотчет. Регистром для учета операций по движению подотчетных сумм служит журнал-ордер 7, который сочетает в себе аналитический и синтетический учет расчетов с подотчетными лицами.

1.3 Методика проведения аудиторской проверки расчетов с подотчетными лицами

Целью аудиторской проверки расчетов с подотчетными лицами является формирования мнения о достоверности бухгалтерской отчетности в части показателей, отражающих обязательства по внутренним расчетным операциям, ио соответствии применяемой методики учета и налогообложения действующим нормативным документам.

Задачи аудита расчетов с подотчетными лицами:

подтверждение первоначальной оценки систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами;

проверка организации аналитического учета расчетов с подотчетными лицами;

подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами.

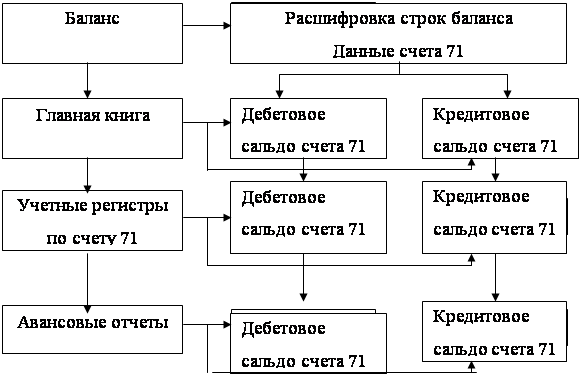

Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по расчетам с подотчетными лицами проводят по схеме, представленной на рисунке 1.

Рис. 1. Проверка достоверности обязательств по расчетам с подотчетными лицами

Состав первичных документов по расчетам с подотчетными лицами, с одной стороны, достаточно узок - это авансовые отчеты, заявление на выдачу денег из кассы. С другой стороны, состав документов, сопутствующих расчетов с подотчетными лицами, чрезвычайно широк и разнообразен, так как расчеты с подотчетными лицами связаны со многими другими разделами учета, например, операциями по движению материальных ценностей и т.д. и, следовательно, при проверке необходимо сопоставлять авансовые отчеты с документами по другим разделам учета.

Основными документами, которые необходимо подвергнуть изучению при проверке расчетов с подотчетными лицами, являются:

авансовые отчеты;

приказы о направлении сотрудников в командировки;

командировочные удостоверения;

копии загранпаспортов с отметками о пересечении границы;

список лиц, которым разрешено получение наличных денег из кассы;

сметы представительских расходов;

приказы об утверждении смет представительских расходов;

оправдательные первичные документы.

Многочисленные и разнообразные операции по расчетам с подотчетными лицами находят отражение в следующих регистрах синтетического учета и отчетности:

баланс предприятия (ф.№1) (стр. баланса 236 - прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев и стр. 628 - прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты);

отчет о движении денежных средств (ф.№ 4);

главная книга;

журнал-ордер объединяющий в себе аналитический и синтетический учет расчетов с подотчетными лицами (для журнально - ордерной формы счетоводства), иные регистры аналитического и синтетического учета расчетов с подотчетными лицами в зависимости от принятой на предприятии формы счетоводства.

При проведении аудита осуществляются следующие процедуры:

оценивается система внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами;

подтверждается достоверность выдачи и возврата подотчетных сумм;

устанавливается законность и полнота возврата подотчетных сумм;

проверяется организация аналитического учета расчетов с подотчетными лицами и взаимосвязь аналитического и синтетического учета;

проверяется соблюдение организацией налогового законодательства по операциям, связанным с расчетами с подотчетными лицами.

Результаты оценки систем бухгалтерского учета и внутреннего контроля расчетов с подотчетными лицами основываются на содержании вопросов и документах, которые подвергаются исследованию.

Аудит расчетов с подотчетными лицами включает следующие направления.

1) проверка наличия распорядительных документов, отражающих информацию о расчетах с подотчетными лицами в организации.

Аудитору следует запросить приказ об учетной политике организации, приказы (распоряжения) руководителя организации о назначении лиц, уполномоченных получать наличные деньги под отчет, о сроках отчетности, о командировочных расходах.

2) провёрка документального оформления авансовых отчетов. В ходе работы аудитор проверяет:

оформление авансовых отчетов;

оформление командировочных расходов (в том числе за рубеж);

порядок передачи подотчетных сумм другому лицу;

своевременность возврата подотчетных сумм и сдачи авансовых отчетов в бухгалтерию;

существо отраженных в учете операций с подотчетными лицами.

Документальная проверка авансовых отчетов предусматривает проверку по форме и по существу отраженных операций.

При проверке авансовых отчетов по форме следует протестировать следующее:

соответствие типовой форме «Авансовый отчет»;

наличие номера и даты составления;

указание подотчетного лица;

указание суммы полученногоаванса, израсходованной суммы, суммы остатка и перерасхода;

указание назначения аванса;

наличие подписей;

заполнение обратной стороны авансового отчета.

Методика документальной проверки авансовых отчетов по существу заключается в проверке законности отраженных в учете операций с подотчетными лицами. При этом необходимо проконтролировать соблюдение сроков предоставления авансовых отчетов в бухгалтерию и их оформление. Сроки отчетности подотчетных лиц аудитор проверяет путем сверки дат в расходных кассовых ордерах на выдачу денег под отчет и в авансовых отчетах. При этом необходимо руководствоваться Порядком ведения кассовых операций в Российской Федерации. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Срок отчетности не может превышать трех рабочих дней по истечении срока, на который выданы деньги, или со дня возвращения из командировки. При этом аудитор должен убедиться в наличии приказа руководителя организации об установлении подотчетных лиц, которым могут выдаваться деньги под отчет, и о сроках отчетности. Параллельно проверяется наличие значительной дебиторской задолженности подотчетных лиц и сроки ее отражения в бухгалтерском учете, а также причины непогашения дебиторской задолженности. Если у подотчетного лица на руках осталась сумма неиспользованных средств, выдача другой подотчетной суммы не допускается. Подотчетное лицо обязано вернуть в кассу организации сумму неиспользованного аванса. Передача выданных под отчет наличных денег одним лицом другому запрещается. На данное положение бухгалтеру необходимо обратить особое внимание.

Вместе с тем осуществляется сверка документов, прилагаемых к авансовому отчету, с данными, отраженными в авансовом отчете.

3) детальная проверка отдельных расчетных операций с подотчетными лицами. Аудитор должен обратить внимание на учет поступления материально - производственных запасов через подотчетных лиц, командировочных расходов, расходов на приобретение горюче-смазочных материалов, представительских расходов.

При поступлении материально-производственных запасов через подотчетных лиц к авансовому отчету должны быть приложены платежный и расчетный документы (товарный чек, накладная, кассовый чек, квитанция к приходному кассовому ордеру). В товарных че