Организационные аспекты бухгалтерского управленческого учета

Глава 1. Теоретические основы организации управленческого учета

1.1. Система управленческого учета на предприятии: предпосылки создания, сущность и его значение

1.2. Основные аспекты организации управленческого учёта

1.3. Варианты организации управленческого учёта: автономная и интегрированная

1.4. Концепция системы управленческого учета

1.5. Сравнительный обзор применения системы управленческого учета в учетной практике российских и зарубежных организаций

Глава 2. Практическая часть

Заключение

Список использованной литературы

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления.

Управленческий учет - это процесс определения, измерения и сопоставления информации, позволяющий менеджерам предприятия с помощью этой информации принимать компетентные решения и планировать деятельность предприятия. Если учетная информация не способствует принятию более компетентных решений, то ее сбор - это напрасная трата времени и денег.

Менеджеры несут повседневную ответственность за руководство предприятием. Их действия и решения влияют на финансовую стабильность предприятия. Составление планов на будущее и оперативное управление предприятием требуют большого количества разнообразной учетной информации.

Менеджеры должны принимать решения относительно распределения дефицитных экономических ресурсов предприятия. Для обоснования своих решений менеджерам необходимы данные управленческого учета.

Установив определенный курс развития бизнеса, менеджеры должны знать, развиваются ли события в соответствии с планом. С помощью управленческого учета можно сравнить фактические результаты с запланированными и сопоставить реальную картину с ожидаемой.

Принятие многих управленческих решений невозможно без учета размеров затрат и выгод при следовании определенному курсу. Управленческий учет позволяет сопоставить затраты с выгодами.

За последние годы условия существования предприятий стали еще более нестабильными. Возрастающая искушенность покупателей, развитие мировой экономики, быстрые изменения технологий, возросшая неустойчивость финансовых рынков - вот далеко не полный перечень возможных причин.

Под воздействием этих изменений роль менеджеров в бизнесе стала более сложной и ответственной. Ради лидирующего положения предприятия должны находить способы снижения затрат. Это привело к созданию изощренных методов измерения и контроля затрат. Все чаще и чаще преуспевают те предприятия, которые способны создать и поддерживать конкурентные преимущества над своими соперниками.

Необходимость принятия управленческих решений, связанных с функционированием и развитием бизнеса, рано или поздно заставляет генерального директора задуматься о создании такой системы учета и отчетности, которая позволила бы ему без проблем и, желательно, не покидая кабинета, решать несколько задач:

- получать необходимую для принятия стратегических решений информацию о своем бизнесе в финансовых и натуральных показателях;

- следить за финансовыми последствиями управленческих решений;

- наблюдать за эффективностью деятельности как всего предприятия, так и каждого структурного подразделения, а в некоторых случаях оценивать и эффективность отдельных операций.

В отличие от финансового (бухгалтерского) учета, который ведется на предприятиях в соответствии с законодательством, управленческий учет служит исключительно для принятия управленческих решений. Преимущества системы управленческого учета следующие:

- она написана конкретно «под предприятие»;

- система гибкая и при необходимости легко адаптируется к новым процессам, возникающим в рамках осуществления основной деятельности;

- она включает в себя как натуральные, так и финансовые показатели;

- при должном внедрении системы все принципы учета понятны сотрудникам и руководителям структурных подразделений, а промежуточная отчетность используется ими для более эффективного решения повседневных задач.

Целью данной работы является: изучение организационных аспектов управленческого учета.

Задачами курсовой работы являются:

- изучить организационные аспекты управленческого учета, рассмотреть варианты организации учета на предприятии, этапы его внедрения в учетную практику;

- рассмотреть практику применения системы управленческого учета в Российской Федерации и особенности его ведения;

- рассмотреть систему управленческого учета на анализируемом предприятии.

При написании курсовой работы за методологическую основу исследования были приняты учебники и учебные пособия по проблемам организации управленческого учета на предприятии, статьи отечественных экономистов, опубликованных в периодических изданиях, инструктивные материалы и методические рекомендации по разработке и организации управленческого учета на предприятии. При написании курсовой работы были использованы следующие методы исследования: монографическое исследование, сводка и группировка, сравнение.

Глава 1. Теоретические основы организации управленческого учета

1.1. Система управленческого учета на предприятии: предпосылки создания, сущность и его значение

Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета.

Большинство специалистов в области управленческого учета под системой управленческого учета на предприятии понимают наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации о хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа для формирования достаточной информационной базы внутренним пользователям с целью принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений (3, 20).

Система управленческого учета представляет собой открытую и целостную систему, состоящую из многочисленных взаимозависимых частей, тесно переплетающихся между собой (20, с.24).

Система управленческого учета на предприятии в условиях рынка должна выступать в качестве информационного фундамента управления. По оценкам специалистов, в экономически развитых странах фирмы и компании 90% рабочего времени и ресурсов в области бухгалтерского учета тратят на постановку и ведение управленческого учета, и только 10% - на финансовую бухгалтерию или счетоводство. На отечественных предприятиях это соотношение выглядит с точностью да наоборот. Для положительного изменения такого соотношения в сторону управленческого учета на отечественных предприятиях необходимы как заинтересованность руководителей и специалистов предприятий, так и организационные предпосылки и условия функционирования управленческого учета (3).

Управленческий учет – не результат искусственного деления «интегрированной системы учета», а целенаправленное развитие учета, превращение его в надежного поставщика обработанной информации для нужд управления, участия бухгалтера в управлении как разработчика проектов управленческих решений.

Управленческий учет – комплекс действий, который значительно шире учета производственных затрат и калькулирования себестоимости продукции и включает планирование себестоимости и связанных с ней экономических ситуаций, подготовку проектов управленческих решений. Другими словами, управленческий учет представляет собой систему управления затратами производства.

Каждое предприятие самостоятельно решает вопрос о целесообразности ведения управленческого учета и соответственно о формах его ведения (24).

Основное назначение управленческого учета – информационное обеспечение и контроль в рамках предприятия. Управленческий учет направлен на получение внутренней информации, необходимой для управления и принятия решения руководителем на перспективу.

Информация, которую обеспечивает управленческий учет, может быть представлена в любой форме по выбору руководства, так как основное назначение этой информации – дать возможность руководству управлять предприятием с наибольшей степенью эффективности (22).

Бухгалтерский управленческий учет или управленческий учет издержек производства (в зарубежной практике называется также учетом производственного успеха) в системе бухгалтерской информации охватывает все текущие расходы и доходы предприятия и при их сопоставлении дает возможность выявить конечный производственно-финансовый результат за определенный (отчетный) период.

Целью бухгалтерского управленческого учета является информационная поддержка руководителя для контроля за реальным производственно-финансовым результатом, фактически достигнутым за счет организации производства продукции и проведения предприятием финансовой политики в части осуществления расходов, формирования издержек производства и себестоимости продукции (4).

В последние годы интерес к управленческому учету среди менеджеров высшего и среднего звена неуклонно возрастает. Общепризнанно, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности. В настоящее время активно растет спрос на услуги консалтинговых компаний по постановке систем управленческого учета.

Умение извлекать нужную информацию, корректно и правильно ее интерпретировать и использовать как базу обоснования эффективных управленческих решений - основная проблема финансового менеджмента. Для ее решения необходима организация системы управленческого учета на предприятии (20).

В первую очередь необходимо отметить предпосылки, на основании которых руководство предприятия принимает решение о формировании (или реорганизации) системы управленческого учета.

Главным и неоспоримым аргументом в пользу необходимости управленческого учета является экономическая среда. Процесс формирования рыночной экономики в России, пусть даже несколько затянувшийся и не совсем гладкий, тем не менее, уже привел к ощутимым результатам, а именно к совершенно иным условиям деятельности предприятий: появилась юридическая и экономическая самостоятельность, проявляющаяся в относительной свободе принятия решений при формировании производственной программы, выборе поставщиков, потребителей, посредников и других партнеров по бизнесу, ценообразовании, распределении продукции, ресурсов, доходов и т.д. Руководителям приходится принимать управленческие решения по самым разнообразным вопросам деятельности предприятия и нести риск и ответственность за оправданность каждого из них. Кроме того, конкуренты предприятия постоянно находятся в поиске более выгодных решений, стараются более эффективным способом удовлетворить потребителей, а потребители в свою очередь, становятся все более осведомленными и придирчивыми (14).

Kaк правило, необходимость в управленческом учете «назревает», когда на предприятии формируется некоторый уровень управленческой культуры, а руководство предприятия начинает реально осознавать недостатки существующей системы управления, среди которых:

· отсутствие механизма планирования (бюджетирования) деятельности предприятия, позволяющего проводить предварительный сравнительный анализ принимаемых решений, рассчитывать плановые, экономически оправданные (в соответствии с внутренними нормами и нормативами предприятия) показатели затрат, прогнозировать результаты деятельности и обосновывать перспективные решения, проводить анализ отклонений фактических показателей от плановых и выявлять их причины;

· отсутствие «прозрачной» системы учета затрат, позволяющей не только определить их достоверную величину, но и проанализировать их по видам, статьям, местам возникновения, носителям, центрам ответственности и в других разрезах, необходимых для осуществления адекватного контроля деятельности и управления;

· несовершенство (с точки зрения решения управленческих задач) системы внутренней отчетности;

· отсутствие механизма оценки рентабельности направлений деятельности и отдельных продуктов;

· отсутствие процедур проведения анализа и принятия управленческих решений, связанных с вопросами формирования производственной программы, ценообразования, оценки инвестиционных проектов и т.д.;

· недостаточный уровень ответственности и мотивации персонала за снижение уровня затрат и повышение эффективности деятельности как своего подразделения, так и предприятия в целом;

· отсутствие четкого механизма управления подразделениями предприятия (системы контрольных показателей, регламента их планирования, получения отчетов, анализа и оценки, стимулирования).

В связи с этим можно сказать, что управленческий учет представляет собой систему информационного обеспечения процессов планирования и контроля на всех уровнях управления: начиная от стратегии и заканчивая оперативными бюджетами.

Управленческий учет базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике в организациях обычно используются отдельные элементы управленческого учета, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата – повышения качества управления организацией.

Для построения адекватной и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета.

1.2. Основные аспекты организации управленческого учёта

Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Положений по бухгалтерскому учету и др. Организацию управленческого учета можно определить как комплекс мер, направленных на обеспечение выполнения задачи подготовки необходимой информационной помощи администрации предприятия в целях планирования, управления и контроля.

Построение системы действенного управленческого учета довольно сложная задача, поскольку он является составной частью системы управления предприятием. Изначально руководство фирмы должно определить круг вопросов, решаемых при условии внедрения управленческого учета, и осознавать, что успешная деятельность фирмы зависит не только от общей системы управления, но и от достоверной информации, содержащейся в системе управленческого учета.

Каждое предприятие стремится стать более благополучным, чем его конкурент, поэтому тайны организации внутрифирменного управления стараются не раскрывать. В какой-то степени эта область учета считается секретной, конфиденциальной, что отмечали и видные российские ученые в области управленческого учета (В. Ф. Палий, С. А. Николаева, М. А. Вахрушина, Н. Д. Врублевский и др.) в своих работах (19).

Можно отметить две главные особенности управленческого учета: ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации — определенного менеджера организации — характеризует сущность управленческого учета. Потребности менеджеров в информации для принятия решений и контроля будут зависеть, во-первых, от функциональной области, в которой они специализируются, во-вторых, от их положения в организационной структуре предприятия. В связи с этим система управленческого учета в конкретной организации может быть построена различными способами, учитывающими указанную специфику (20, с. 25).

Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей: производства, продажи, финансов и т.д. Вместе с тем это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности).

Вторая особенность управленческого учета — оперативность — обусловлена тем, что информация, необходимая для принятия решений и контроля, будет полезна только в том случае, когда она своевременно передается пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации.

Проанализировав зарубежный и отечественный опыт, можно выделить три основные цели организации системы управленческого учета как части информационной системы учета в современном бизнесе:

· реализация концепции контроллинга, который дает управленческую информацию для планирования, контроля, оценки и непрерывного усовершенствования организации;

· проведение финансово-экономических расчетов, формирования базы обоснования эффективных управленческих решений;

· калькулирование себестоимости услуг, продуктов и прочих объектов затрат для удовлетворения информационных нужд финансового менеджмента как системы управления прибылью предприятия через управление затратами.

Каждое предприятие, исходя из перечисленных целей, может выбрать для себя наиболее приоритетное направление и, приняв его за основу, строить свою модель системы управленческого учета.

Из задач, которые призвана решать система управленческого учета, можно выделить наиболее важную — помочь менеджменту предприятия управлять бизнесом. Управленческая информация в отличие от просто собранных данных не является избыточной, она более полезна и ориентирована на конкретного пользователя, способного воспринимать ценность этой информации. Организованная система управленческого учета трансформирует обычные данные в управленческую информацию. Есть пять критериев, с помощью которых на практике можно всегда отличить управленческую информацию от обычной:

· форма подачи информации — сведения должны быть понятны конкретному получателю;

· периодичность — подача информации должна поставляться регулярно, но по мере необходимости;

· точность информации — приемлемый компромисс между надежностью данных и своевременностью их представления;

· четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и ее передачу в положенное время получателю;

· рентабельность — польза от всей цепочки формирования управленческой отчетности (данные — сводки — отчеты — сводный отчет) должна превышать затраты на ее осуществление.

В управленческим учете должен быть реализован не только системный, но и ситуационный подход.

Основой ситуационного подхода является ситуация — конкретный набор обстоятельств, которые сильно влияют на организацию в данное время. Конкретная специфика условий, в которой работает компания, накладывает отпечаток на выбор тех альтернатив, которые наилучшим образом позволяют достичь ей своих целей в сложившейся ситуации.

Система управленческого учета специфична для отдельных предприятий, различных видов бизнеса. Эта специфика определяется:

1. технологией бизнеса в целом и конкретного вида деятельности в частности. Например, для непрерывного производства основная классификация затрат для определения финансовых результатов деятельности будет подразумевать их деление на постоянные и переменные издержки. Для позаказного производства основное деление будет на прямые и косвенные по отношению к заказу издержки;

2. нормативной базой конкретного вида бизнеса. Например, в одних случаях есть разработанные нормативы затрат на используемые материалы и сырье, поэтому калькулируется нормативная себестоимость произведенной продукции. В других случаях таких нормативов нет и соответственно осуществляется калькуляция фактической себестоимости произведенной продукции;

3. учетной политикой предприятия и правилами учета затрат на конкретный вид деятельности или объект затрат;

4. организационной структурой предприятия. Есть два принципиальных отличия в технологии бизнеса и организационной структуре компании, которые проявляются в организации двух различных типов систем управленческого учета;

5. ориентацией системы управленческого учета. Данная система при функционально-ориентированном управлении предусматривает максимизацию результатов деятельности всей организации за счет четкой, налаженной работы отдельных ее подразделений — центров ответственности.

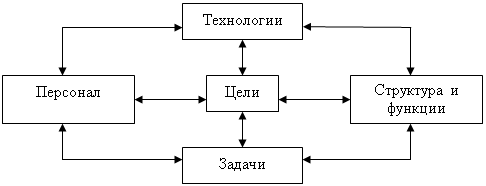

Модель взаимосвязи составляющих системы управленческого учета представлена на рис. 1.1.

Рис. 1.1. Модель взаимосвязи составляющих системы управленческого учета

Система, управленческого учета не может существовать на предприятии сама собой, без участия человеческого фактора, не занимая определенного места в организационной структуре.

Для того чтобы определить точное место управленческого учета в системе управления предприятия, необходимо первоначально разобраться со структурой управления в целом. А потом в зависимости от организационной структуры, определить место управленческого учета и анализа в ней, то есть либо изменить выбранную структуру, либо изменить ее тип (21).

Реализация функций управленческого учета и контроля осуществляется на основе использования управляющими всех уровней специально подготовленной информации. Обычно система управленческого учета функционирует в рамках существующих организационных структур предприятия: линейно-функциональной, дивизиональной или матричной.

В рамках линейно-функциональной структуры управления главные подразделения предприятия осуществляют основную деятельность по выпуску товарной продукции и услуг, а специализированные функциональные службы, например отдел маркетинга, экономический отдел, служба НИОКР, отдел кадров, бухгалтерия, выполняют функции, обеспечивающие нормальную или обусловленную действующим законодательством работу, без которой невозможно функционирование всей организации.

При линейно-функциональной структуре управления управленческий учет и контроль организуется по вертикали, когда вышестоящий управляющий контролирует деятельность нижестоящего менеджера. Такая система управления существует на большинстве наших предприятий. Она характеризуется высокой степенью централизации контроля всех сторон деятельности организации и во многом унаследована от командной системы управления. Ее достоинство состоит в сравнительной обозримости результатов управленческой деятельности, в коллективной ответственности за упущения, в подотчетности нижестоящих звеньев управления вышестоящим.

В системе управленческого учета в этом случае требуется формирование информации не только о затратах и результатах собственной деятельности менеджера, но и структур и подразделений, находящихся в его подчинении. Недостаток линейно-функционального управления — в необходимости согласования важнейших решений с более высоким руководством, в сковывании инициативы управляющих низшего звена, в отсутствии их желания брать риск на себя.

В условиях дивизиональной (штатной) структуры менеджер внутризаводского подразделения (центра затрат, прибыли, инвестиций) осуществляет контроль текущей деятельности своего дивизиона на основе данных о величине выручки, затрат, полученной прибыли. Центральные службы управления организацией контролируют лишь конечные или независящие от данного подразделения показатели прибыли, эффективности инвестиций и других целевых источников финансирования. Централизованным остается контроль за осуществлением единой учетной и налоговой политики в рамках компаний, а также за финансовыми вложениями и выполнением стратегических решений по перспективному развитию организации.

Управленческий учет в рамках дивизиональной структуры замыкается в основном на внутрифирменных подразделениях и подготовке специализированной информации для стратегического менеджмента. Достоинством такой системы управления является ее существенно большая демократичность и ответственность за принимаемые решения.

При матричной системе управления функциональные подразделения наделяются максимумом прав и ответственности. Конечные производственные и сбытовые подразделения выступают в качестве центров прибыли, функциональные отделы и промежуточные производственные подразделения рассматриваются как центры затрат, а каждый проект капитальных вложений учитывается как центр инвестиций. Менеджеры соответствующих подразделений осуществляют контроль издержек и качества выполняемых работ, эффективности использования трудовых, материальных и денежных ресурсов и, кроме того, контролируют расходы на содержание собственных отделов и служб.

При централизованной организации управленческого учета и линейно-функциональной системе управления данные учета формируются и поступают прежде всего в службу контроллинга, производственную или управленческую бухгалтерию, которые сообщают функциональным подразделениям лишь об отклонениях от нормального хода выполнения или работы по экономическим критериям, т.е. прежде всего по осуществленным затратам и полученным результатам. Специализированная служба занимается анализом информации управленческого учета, разрабатывает рекомендации и проекты решения по результатам такого анализа (6, с. 44-47).

Одним из важных этапов организации бухгалтерского управленческого учета на предприятии является выбор варианта ведения учета на предприятии. Особенности каждого из вариантов рассмотрим в следующем параграфе.

1.3. Варианты организации управленческого учёта: автономная и интегрированная

Выбор варианта ведения бухгалтерского управленческого учета зависит от таких факторов, как размер предприятия, степень централизации учета, организационная и производственная структура предприятия и пр. В настоящее время существует несколько основных способов организации управленческого учета.

Различие в методах и целях управленческого и финансового учета не исключает необходимости информационной взаимосвязи между ними. В частности, такую связь предполагает действующий План счетов, который исходит из возможности учета затрат на производство внутри единой системы бухгалтерского учета (финансового и управленческого) или обособленно с применением специализированной системы бухгалтерских счетов. Таким образом, допускается возможность существования однокруговой (монистической, интегрированной) и двухкруговой (вариант автономии) систем организации учета.

Варианты формирования системы управленческого учета могут быть самые разнообразные: автономный учет, интегрированный, вариант дуализма или монизма.Однако базироваться они должны на принципах:

1. согласованность с общими принципами формирования организационно-производственной структуры управления;

2. использование имеющейся информационной базы;

3. соответствие целей и задач управленческого учета стратегии деятельности предприятия;

4. доходы от внедрения управленческого учета должны быть значительно выше, чем затраты на организацию учета (19).

Инструкция по применению Плана счетов (17) рекомендует использовать сч. 20 — 29 для группировки расходов по статьям, местам возникновения и другим признакам, а также для исчисления себестоимости продукции (работ, услуг), а сч. 30 - 39 - для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов-экранов. Состав и методику использования сч. 30 - 39 при таком варианте учета организация устанавливает исходя из особенностей деятельности, структуры, методов управления на основе рекомендаций Минфина России. Некоторые специалисты полагают, что это позволит выделить счета управленческого учета, хотя методических рекомендаций Минфин России в настоящее время пока не издал.

Возможные варианты организации управленческого учета и его взаимодействия с системой финансового учета рассматривались В. Б. Ивашкевичем, Е. А. Мизиковским, С. А. Николаевой, В. Ф. Палием, Л.З. Шнейдманом и другими авторами.

1. Интегрированное ведение учета. Единая система счетов — традиционный вариант для российского бухгалтерского учета. Он хорошо знаком и применяется на практике. Конечный результат деятельности организации определяется путем вычитания из выручки от продаж (без НДС) расходов на продажу и присоединения к полученному результату разницы прочих доходов и расходов. Для выявления финансового результата в пределах года в этом случае требуется закрытие всех основных счетов бухгалтерского учета. Интегрированная система обычно функционирует без использования специальных счетов управленческого учета, а используется единая система счетов и бухгалтерских проводок. Для целей управления она группирует информацию финансового учета в специальных накопительных регистрах, дополняя ее своими данными и результатами расчетов.

Для сохранения коммерческой тайны на счетах бухгалтерского учета регистрируется лишь сальдо, а обороты, показывающие хозяйственные операции, отражаются в системе управленческого учета.

Такой вариант учетной технологии предполагает, что счета управленческого и бухгалтерского учета, отражающие затраты на производство, ведутся в бухгалтерском учете без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов расходов и доходов управленческой бухгалтерии с контрольными счетами бухгалтерского учета.

Дальнейшее совершенствование интегрированной системы связано с выделением для каждого элемента затрат специальных счетов управленческого учета. Инструкция по применению Плана счетов разрешает самим организациям определять состав и методику использования сч. 20 - 39. В третьем разделе Плана счетов «Затраты на производство» можно открыть счета: 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисления на социальные нужды», 33 «Амортизация», 34 «Прочие затраты», 37 «Отражение общих затрат». По дебету сч. 30 в корреспонденции со счетами 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 60 «Расчеты с поставщиками и подрядчиками« отражается стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ промышленного характера, материальные составляющие других расходов в корреспонденции с соответствующими счетами. К сч. 30 открывают субсчета по видам и направлениям материальных затрат. В организациях торговли данный счет применяется редко. По дебету сч. 31 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 96 «Резерв предстоящих расходов и платежей» отражаются суммы начисленной заработной платы, включая премии и другие формы оплаты труда персонала организации. В дебет данного счета относятся также начисления в резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет и др. К этому счету необходимо открыть субсчета, характеризующие виды и направления начислений на оплату труда.

По дебету сч. 32 в корреспонденции со сч. 69 «Расчеты по социальному страхованию и обеспечению» отражаются суммы, начисленные для формирования пенсионного фонда и других аналогичных фондов социальной защиты. Если отчисления на социальные нужды приобретают форму социального налога, то сч. 32 корреспондирует с кредитом сч. 68 «Расчеты с бюджетом по налогам и сборам». Предстоящие социальные выплаты, которые раньше осуществляли за счет прибыли, остающейся в распоряжение организации, по решению собственника или его представителей отражаются по дебету сч. 32 в корреспонденции со сч. 96 «Резервы предстоящих расходов». К сч. 32 необходимо открывать субсчета по видам отчислений на социальные нужды.

По дебету сч. 33 в корреспонденции со сч. 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» отражаются расходы организации на амортизацию, начисленные в соответствии с принятыми ею методами и нормами амортизации.

По дебету сч. 34 в корреспонденции со сч. 60, 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» и другими счетами отражают расходы, которые не нашли отражения на других счетах по учету расходов по экономическим элементам, так как они не относятся ни к одному из таких элементов. Открытие субсчетов к сч. 34 обязательно, так как расходы, отражаемые на счете, слишком разнородны.

Ежемесячно счета по учету элементов затрат закрывают записью:

Д- тсч. 37, К-тсч. 30, 31, 32, 33, 34.

Для целей управления учет расходов организуется по статьям затрат, перечень которых предприятие устанавливает самостоятельно.

В интегрированной системе учета задача взаимодействия бухгалтерского и управленческого учета сводится к следующему. Внутренний бухгалтерский учет реорганизуется в основную информационную базу по формированию альтернативных управленческих решений, основываясь на требованиях утвержденной политики.

Предложенное построение интегрированной системы учета не потребует значительных дополнительных затрат, так как существующая на предприятии бухгалтерская служба кроме традиционной задачи формирования внешней отчетности расширит востребованность имеющейся бухгалтерской информации для внутрипроизводственных целей. Интегрированная система учета подходит для внедрения управленческого учета на предприятиях малого бизнеса.

Развитая интегрированная система обеспечивает динамичность учета, его приспосабливаемость к производственным условиям. Данная система находит применение в небольших организациях, где ограничены возможности контроля затрат и не допускаются различные оценки.

2. Автономная система широко используется на крупных и средних фирмах, где необходимость детализированного и обособленного управленческого учета ощущается особо остро. При варианте автономии каждая система учета (финансового и управленческого) является замкнутой. В Плане счетов предусмотрена возможность реализации варианта с двумя системами счетов. При двухкруговой (автономной) системе каждый вид учета имеет самостоятельный план счетов или в общем плане выделяют обособленные счета для управленческого учета, а все остальные используют в финансовой бухгалтерии. Финансовый и управленческий учет при этой системе могут вестись независимо друг от друга и иметь разные итоговые данные, так как цель и назначение финансового и управленческого учета различны. В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой — по статьям калькуляции. Связь между финансовой и производственной бухгалтерией рекомендовано организовать с помощью, так называемых отражающих счетов, или счетов-экранов.

Отражающие счета предназначены для переноса важной для управленческого учета информации из финансовой бухгалтерии в управленческую, и наоборот. Для учета рас