Центральный Банк и его функции

Содержание

Введение

Глава 1. Характеристика банковской системы Российской Федерации

1.1 Структура банковской системы РФ

1.2 Цели, задачи и функции Центрального Банка РФ

1.3 Деятельность коммерческих банков России

Глава 2. Взаимоотношения Центрального Банка с коммерческими банками

2.1 Рефинансирование кредитных организаций

2.2 Банковский надзор над кредитными организациями

2.3 Базовая модель рейтинговой оценки деятельности коммерческих банков CAMEL

2.4 Рейтинговая оценка надёжности банка

2.5 Лицензирование деятельности кредитных организаций

2.6 Анализ деятельности "Импэксбанка"

Глава 3. Совершенствование деятельности Центрального Банка РФ в современных условиях развития рыночных отношений

3.1 Основные принципы денежно-кредитной политики России в 2007 году

3.2 Направления развития деятельности Центрального Банка РФ

Заключение

Литература

Приложение

Введение

Если экономика страны — это единый организм, то банковский сектор — его кровеносная система; она обеспечивает переток инвестиций, оборот денежного капитала. Сбой в ее работе чреват образованием "тромбов", которые, в свою очередь, могут вызвать закупорку финансовых артерий и подорвать жизнеспособность всего организма.

Кредитная сфера имеет особую значимость для государства. От здоровья национальной банковской системы — ее стабильности, бесперебойной работы — напрямую зависит экономическое процветание. Проблемы даже отдельных кредитных организаций привлекают к себе пристальное внимание и болезненно воспринимаются обществом. Именно поэтому одна из важнейших задач экономики — обеспечить стабильное и по возможности бескризисное развитие отечественной банковской системы. Нужно создать механизмы, которые позволят ей эффективно адаптироваться к любым изменениям экономической конъюнктуры и любым изменениям обстановки.

Безусловно, очень многое в решении этой задачи зависит от Центрального банка, одна из обязанностей которого в том и состоит, чтобы оперативно реагировать на любые существенные перемены на банковском рынке. А для этого необходимо иметь в своем арсенале широкий набор средств, в частности максимальный набор инструментов рефинансирования, залоговых инструментов, инструментов стабилизационного кредитования, и своевременно использовать их для нормализации обстановки на банковском рынке. Важную роль в выработке и применении мер по развитию рынка играет банковское сообщество. Банкиры "чувствуют" состояние рынка, по крайней мере, не хуже, чем внешние наблюдатели, в том числе и надзорные органы. Они могут внести неоценимый вклад в разработку и принятие превентивных мер, которые позволят предотвратить развитие кризисных ситуаций.

Центральный банк (ЦБ) и коммерческие банки (КБ) работают в одной системе. В условиях существенного роста числа КБ и расширения их функций значительно возрастает роль Центрального банка. От уровня взаимоотношения ЦБ и КБ в значительной степени зависит устойчивость экономики страны. Не только контролировать, но стимулировать деятельность КБ, одна из основных задач ЦБ.

Данные положения обуславливают актуальность темы данной выпускной квалификационной работы.

Цель выпускной квалификационной работы – анализ банковской системы России, рассмотрение особенностей взаимоотношений ЦБ и коммерческих банков, тенденций развития банковской системы в современных условиях и разработка предложений по развитию банковской системы.

Задачи, решаемые в работе:

1. Исследование банковской системы России.

2. Рассмотрение назначения ЦБ РФ и его функций.

3. Исследование деятельности коммерческих банков.

4. Анализ направлений взаимоотношения ЦБ РФ с коммерческими банками.

5. Рассмотрение моделей рейтинговой оценки деятельности коммерческих банков

6. Изучение вопроса лицензирования деятельности кредитных организаций.

7. Анализ деятельности "Импэксбанка".

8. Разработка предложений по развитию банковской системы России.

Работа состоит из введения, трех глав и заключения.

В первой главе работы рассмотрена структура российской банковской системы, особенности и функции Центрального банка России, характерные черты российских коммерческих банков.

Вторая глава посвящена анализу особенностей взаимоотношений ЦБ России и коммерческих банков. Особое внимание уделено рассмотрению вопросов рефинансирование кредитных организаций, осуществления банковского надзора над кредитными организациями, рассмотрению моделей рейтинговой оценки деятельности коммерческих банков CAMEL и В. Кромонова, лицензированию деятельности кредитных организаций. Так же рассмотрена деятельность коммерческого банка "Импэксбанк". Представлены направления деятельности банка, его место в банковской системе РФ.

В третьей главе проведен анализ проблем банковской системы в современных рыночных условиях и дана оценка перспектив дальнейшего развития банковского сектора России.

При написании работы использовалась учебная литература, периодическая печать и статистическая информация из Интернета.

Глава 1. Характеристика банковской системы Российской Федерации

1.1 Структура банковской системы РФ

По мнению специалистов (10, стр. 19), сегодня в России сформировалась двухуровневая банковская система:

· первый уровень - Центральный банк России,

· второй уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

Центральный банк - это банк, через который по всей территории страны осуществляются расчетные операции. Хотя платежи могут проводиться и с помощью прямых корреспондентских отношений между коммерческими банками, основная доля всех расчетов осуществляется именно через центральный (национальный) банк страны. ЦБ устанавливает правила совершения расчетов между банками и клиентами, и эти правила являются обязательными для всех субъектов хозяйствования: кредитных учреждений, предприятий, организаций и даже населения.

Право эмиссии денег так же возлагается на Центральный банк. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения.

Роль ЦБ РФ, его статус и функции будут подробно рассмотрены в п.1.2. данной работы.

Первые коммерческие банки были созданы в августе 1988 г. (4, стр.29). После принятия закона СССР "О кооперации" в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г. было создано 2,5 тысячи кооперативных банков. В апреле 1989г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах.

Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и прямая зависимость в привлечении клиентов на договорной основе.

Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов.

Существуют так же другие финансово-кредитные учреждения, являющиеся небанковскими организациями.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности". Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Перечень банковских операций, которые имеют право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности".

Количество кредитных организаций РФ, имеющих право на осуществление банковских операций, сократилось с начала 2007 г. на 0,7% и составило на 1 мая с.г. 1 тыс. 244 (на 1 января 2007г. - 1 тыс. 253 кредитных организации) (24).

На 1 февраля 2007 г. аналогичный показатель составил 1 тыс. 247. Всего же, по данным ЦБ РФ, на 1 мая 2007 г. в Российской Федерации зарегистрировано 1 тыс. 399 кредитных организаций, из них 1 тыс. 345 - банки и 54 - небанковские организации. Из общего числа зарегистрированных кредитных организаций (1 тыс. 399) только 1 тыс. 244 имеют право осуществлять банковскую деятельность, 2 организации не оплатили уставный капитал, у 153 кредитных организаций отозвана лицензия. Согласно статистике Банка России, на 1 мая 2007 г. в России зарегистрировано 43 кредитных организации со 100-процентным иностранным капиталом (41 на 1 января 2007 г.) и 12 кредитных организаций с иностранным участием в капитале свыше 50% (11 на 1 января 2007 г.).

Характеристики современного банковского сектора РФ приведены в таблице 1.1 (22).

Таблица 1.1 Количественные характеристики кредитных организаций России

| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | 01.07.07 |

| Зарегистрировано кредитных организаций | 1828 | 1668 | 1518 | 1409 | 1399 |

| Действующие кредитные организации | 1329 | 1329 | 1299 | 1253 | 1244 |

| Кредитные организации, у которых отозвана лицензия | 491 | 335 | 218 | 154 | 153 |

| Кредитные организации, имеющие лицензию на осуществление операций в иностранной валюте | 839 | 845 | 839 | 827 | 825 |

| Кредитные организации, имеющие генеральные лицензии | 293 | 310 | 311 | 301 | 307 |

Общая прибыль в российской банковской системе по состоянию на 1 марта 2007 года увеличились в сравнении с аналогичным периодом 2006 года почти в два раза - до 123,743 млдр. рублей с 81,987 млдр. рублей, гласит статистика, опубликованная 05.05.2007г. на сайте Банка России.

Из 1244 кредитных организаций (КО), работающих на 1 марта 2007 года на территории России, 1,082 были прибыльными, 162 - убыточными. На 1 марта 2006 года была зарегистрировано 1,293 КО, из них прибыльными были 1,117, убыточными - 175, одна не предоставила отчетность.

Прибыль кредитных организаций России на 01.03.2007г. составила 74,3 млдр. руб.

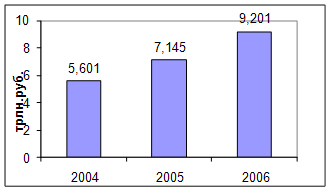

Динамика активов банковской системы России представлена на рисунке 1. (23, с. 47).

Рис. 1. Активы банковской системы России

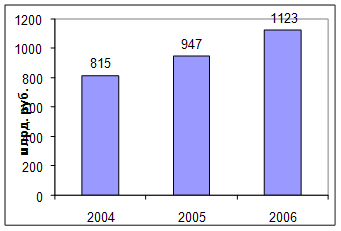

Увеличение собственных средств кредитных организаций за 2004-2006 гг. показано на рисунке 2. (23, с. 48).

Рис. 2. Увеличение собственных средств кредитных организаций

Сумма приобретенных банками ценных бумаг возросла с 271,3 млдр. рублей на 1 января 1999 года до:

1 трлн. 002,2 млдр. рублей на 1 января 2006 года,

1 трлн. 086,9 млдр. рублей на 1 января 2007 года.

Общая сумма депозитов и других привлеченных средств физических лиц увеличилась со 193,4 млдр. рублей на 1 июля 1998 года до:

1,514 трлн. рублей на 1 января 2006 года

1,964 трлн. рублей на 1 января 2007 года.

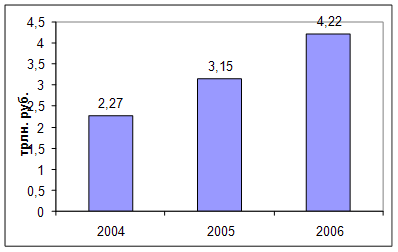

Общая сумма кредитов и прочих размещенных средств, предоставленных нефинансовым предприятиям и организациям-резидентам, выросла с 2,27 трлн. рублей на 1 января 2004 года до 4,22 трлн. рублей на 1 января 2007 года. (23, с. 49).

Рис. 3. Общая сумма кредитов и прочих размещенных средств

Довольно значительную часть российских коммерческих банков составляют независимые банки, организованные по инициативе отдельных групп предпринимателей. Здесь вся власть принадлежит правлениям банков, их организаторам.

Однако Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т.п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет. В нашей стране приходится в среднем 1-2 банка (а без учета Москвы - 0,8 банка) на 100 тыс. россиян. Если даже учесть все филиалы, отделения, в том числе Сбербанка, Промстройбанка, Россельхозбанка и др., то одно банковское учреждение обслуживает 3 - 3,5 тыс. человек (25).

В России преобладают мелкие и средние банки - до 80% от общего количества банковских учреждений.

Банковские институты работают в своей рыночной нише, опирающейся на собственный круг клиентуры. В то же время в России широкое распространение получила универсализация банков. При таком рыночном подходе легче выстоять в противоборстве с конкурентами, быстрее можно реагировать на изменения коньюнктуры.

Кредитная система России состоит из банков всех видов - универсальных и отраслевых, вновь созданных и организованных на базе спецбанков, столичных и "провинциальных", банков с сетью филиалов и сконцентрировавших весь объем операций в одном учреждении. Банки, организованные на основе бывших государственных специализированных кредитных учреждений, обычно самые мощные.

Сегодняшняя экономическая ситуации в России характеризуется стремительным развитием товарных и финансовых рынков. Вследствие чего структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

Несмотря на разнообразие банковской системы РФ, основными игроками остаются ЦБ и коммерческие банки.

1.2 Цели, задачи и функции Центрального Банка РФ

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации" от 27 июня 2002 года и другими федеральными законами.

Основным элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом (2), Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 (1).

Полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами.

Конституцией РФ (Статьей 75) установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2).

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации).

Банк России не вправе участвовать в капиталах или являться членом иных коммерческих или некоммерческих организаций, если они не обеспечивают деятельность Банка России, его учреждений, организаций и служащих, за исключением случаев, установленных федеральными законами.

Банк России по состоянию на 01.03.2007г. имеет уставный капитал в размере 3 млдр. рублей. В Приложении представлен баланс Банка России на 2007 год (25).

В соответствии со статьей 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" целями деятельности Банка России являются:

· защита и обеспечение устойчивости рубля;

· развитие и укрепление банковской системы Российской Федерации;

· обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

К основным задачам Банка России можно отнести:

· участие в разработке денежно-кредитной политики правительства;

· поддержание стабильности денежного обращения;

· обеспечение устойчивости курса рубля по отношению к иностранным валютам;

· создание государственного фонда золотовалютных резервов;

· использование методов денежно-кредитного управления банковской

· системой для развития рыночной экономики.

Выполнение этих задач осуществляется на основе эмиссии денег, кредитования коммерческих банков, продажи и покупки золота и иностранных валют и поддержания внутренней и внешней покупательной способности национальной денежной единицы.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона (2), Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон "О лицензировании отдельных видов деятельности");

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами.

Вышеперечисленные функции можно объединить в более крупные четыре основные функции:

1.Монопольная эмиссия банкнот;

1. Банк банков;

2. Банкир правительства;

3. Кредитование государства и управления государственным долгом.

1.За центральным банком как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, т.е. общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств. В некоторых странах центральный банк монопольно осуществляет также эмиссию монет, но их чеканкой обычно занимается министерство финансов (казначейство). Банкноты составляют незначительную часть денежной массы промышленно развитых стран, поэтому значение функции эмиссионной монополии ЦБ несколько снижены, хотя банкнотная эмиссия по-прежнему необходима для платежей в розничной торговле и обеспечения ликвидности кредитной системы. Чем выше доля наличного обращения в стране, тем важнее значение банкнотной эмиссии.

Следует иметь в виду, что монополия на эмиссию банкнот на современном этапе вовсе не означает ее жесткого контроля или увязки с целями денежно-кредитного регулирования. Главная задача денежно-кредитной политики — регулирование безналичной эмиссии, основным источником которой являются коммерческие банки. В то же время эмиссионная монополия превратила центральный банк в эмиссионно-кассовый центр банковской системы, поскольку обязательства центрального банка (в форме, как банкнот, так и депозитов коммерческих банков) служат кассовым резервом любого коммерческого банка.

2. Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы посредниками между экономикой и центральным банком. Последний хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Исторически эти резервы помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

В большинстве стран коммерческие банки обязаны хранить часть своих кассовых резервов в центральном банке в соответствии с законом. Такие резервы называются обязательными банковскими резервами. Центральный банк устанавливает минимальное соотношение обязательных резервов с обязательствами банков по депозитам (норму обязательных резервов). Через счета, открываемые коммерческими банками в центральном банке, последний осуществляет регулирование расчетов между ними. С внедрением электронных расчетных систем существенно снизилось значение традиционной для центрального банка функции расчетного центра банковской системы.

Принимая на хранение кассовые резервы коммерческих банков, центральный банк оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай: банки обращаются за поддержкой к центральному банку только в случае отсутствия иной возможности получить кредит.

Во многих странах центральные банки осуществляют надзор за деятельностью банков (регистрация, лицензирование) либо монопольно (например, в Австралии, Великобритании, России), либо совместно с Минфином или другим государственным органом (например, в США). В ряде стран (например, в Канаде) функция банковского надзора возложена не на центральный банк, а на другой орган.

3. Как отмечалось, независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в центральном банке, с которого покрываются все правительственные расходы. В некоторых странах, например в США, большая часть бюджетных средств помещается в коммерческие банки.

4. В условиях хронического дефицита государственных бюджетов усиливается функция кредитования государства и управления государственным долгом.Под управлением государственным долгом понимаются операции центрального банка по размещению и погашению займов, организации выплат доходов по ним, по проведению конверсии и консолидации. Центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов.

Таким образом, Банк России в качестве своей основной функции формирует и претворяет в жизнь кредитно-денежную политику государства. Спектр деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег.

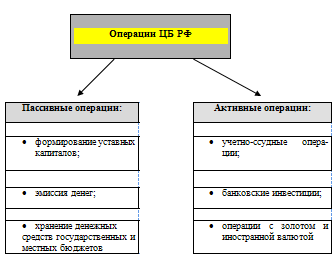

Перечисленные выше функции Центрального банка реализуются через его операции и инструменты.

Операции ЦБ определяются в зависимости от выполняемых функций и направления деятельности.

В общем случае операции ЦБ можно разделить на пассивные – операции по созданию ресурсов банка и активные – операции по их размещению.

Основные пассивные и активные операции ЦБ представлены на рисунке 4.

Рис. 4. Пассивные и активные операции ЦБ РФ

Основными инструментами и методами денежно-кредитной политики, используемыми Центральным банком для воздействия на денежную массу, в соответствии с законодательством являются:

1.Операции на открытом рынке. 2.Изменение учётной ставки. 3.Изменение нормы обязательных резервов, размещаемых коммерческими банками в ЦБ;

4.Операции с валютными активами.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны.

Таким образом, ЦБ способен в значительной мере воздействовать на предложения денег в экономике. Величина предложения денег в экономике оказывает сильное влияние на развитие инфляционных процессов, уровень безработицы и увеличение выпуска в стране. Поэтому правильная политика Центрального банка, одной из функций которого является регулирования предложения денег, может стать важным стабилизирующим фактором развития экономики.

1.3 Деятельность коммерческих банков России

До кризиса августа 1998 года на территории Российской Федерации было зарегистрировано порядка двух с половиной тысяч коммерческих банков, из них примерно 60% паевых и 40% акционерных банков. Из общего числа банков около трети имели лицензию на совершение операций в иностранной валюте. Лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию) имели лишь около двухсот пятидесяти банков. Еще меньше (около 100) банков владели разрешением на совершение операций с драгоценными металлами (золотом и серебром).

Географическое распределение банков и банковского капитала крайне неравномерно. Наибольшее число банков сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург, развиваются банки на Урале и в Сибири. В то же время существуют регионы России, практически не охваченные банковской инфраструктурой (23).

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. К таким конструирующим операциям банка относят:

· прием депозитов;

· осуществление денежных платежей и расчетов;

· выдача кредитов.

Систематическое выполнение указанных функций и создает тот фундамент, на котором зиждется работа банка. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Помимо выполнения базовых функций, банк предлагают клиентам множество других финансовых услуг. Например, банки осуществляют разного рода доверительные операции для корпораций и частных лиц, связанных с передачей имущества в управление банку на доверительной основе, покупкой для клиентов ценных бумаг, управление недвижимостью, выполнение гарантийных функций по облигационным выпускам.

Российские коммерческие банки выполняют разнообразные функции, занимаясь практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими функциями коммерческих банков традиционно являются (12, стр. 78):

· аккумуляция временно свободных денежных средств, сбережений и накоплений;

· обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

· кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота;

· учет векселей и операций с ними;

· хранение финансовых и материальных ценностей;

· доверительное управление имуществом клиентов (трастовые операции).

В условиях рынка коммерческий банк является не только одним из видов коммерческих предприятий, но и выполняет важную роль финансового посредника в следующих областях:

Во-первых, в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности.

Во-вторых, при осуществлении платежей между хозяйствующими субъектами, когда особенно важна ответственность банков за своевременное и полное выполнение платежных поручении своих клиентов.

В-третьих, при совершении операций с ценными бумагами, когда банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда.

Функции банков осуществляются через банковские операции. Они подразделяются на:

пассивные операции, связанные с формированием ресурсов банков;

активные операции, связанные с размещением собственных и привлеченных средств.

Существующие в России коммерческие банки могут быть классифицированы по большому количеству признаков.

По способу формирования уставного капитала коммерческие банки в нашей стране можно разделить на две основные группы:акционерные и паевые.Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив "учредительские" паи или акции.

Большинство из российских коммерческих банков относится к категории мелких или средних. Банки, принадлежащие к разряду крупных, - это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, немногочисленны.

Следует отметить, что в настоящее время это разделение достаточно условно, поскольку и до кризиса августа 1998 года немногие банки могли быть отнесены к крупным, а сейчас большинство банков являются мелкими.

По количеству типов выполняемых операций, по направленности деятельности коммерческие банки подразделяются на универсальные и специализированные. Универсальные банки выполняют весь спектр банковских операций.

Хотя формально коммерческие банки в Российской Федерации являются банками универсального типа, им разрешены практически все виды банковских операций на рынке кредитных ресурсов, включая посредническую деятельность при первичном размещении акций и облигаций промышленных компаний, для большинства из них характерна достаточно узкая специализация. Одной из основных статей доходов для некоторых из них являются доходы от ценных бумаг, комиссионные, полученные за расчетно-кассовое обслуживание клиентов, для других - проценты за предоставленные краткосрочные ссуды.

Деятельность специализированных банков ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация.

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Особенностью деятельности инвестиционных банков является их ориентация на обслуживание и участие в эмиссионно-учредительской деятельности промышленных компаний. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантами эмиссии, посредниками и кредиторами при осущест