Развитие системы страхования автотранспортных средств в РК

Развитие системы страхования автотранспортных средств

Введение

![]()

Развитие финансовых рынков, стабилизация общеполитической и экономической ситуации в стране, создает необходимость расширения спектра услуг, предоставляемых сегодня банками, страховыми и инвестиционными компаниями. В силу этого, Президент Республики Казахстан Н.А. Назарбаева в своем Послании народу Казахстана от 6 марта 2009 года предложил свои взгляды по преодолению последствий кризиса и подготовке последующего экономического роста. В период обострения конкурентной борьбы среди организаций, работающих на финансовых рынках, становится важным определение четких стратегий развития бизнеса, совершенствование структуры менеджмента компаний. Особую важность сегодня приобретает устойчивость и стабильность, наличие перспектив и четко определенных планов развития компании.

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности не только стремлением принимать на себя риски различных субъектов хозяйствования, но и способностью объективно оценивать и управлять ими.

Производственный процесс постоянно подвергается нарушениям, связанным с действиями стихийных сил природы, а также неверной деятельностью людей. Эти нарушения приводят к возникновению непредсказуемых убийств, всегда представляющих собой ущемление материальных интересов одного или нескольких субъектов экономических отношений. Ликвидация убытка связана с восполнением такого интереса, т.е. товарно-денежных отношений, прежде всего с оказанием финансовой помощи.

Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием.

Владение транспортным средством и его эксплуатация связаны с большими рисками, чем владение другим имуществом. Именно с эксплуатацией транспортного средства связаны наибольшие риски утраты и порчи собственного имущества, о также причинения вреда жизни, здоровью и имуществу третьих лиц. При этом связанные с владением транспортом риски в меньшей степени поддаются снижению. Транспортное средство может попасть в аварию (катастрофу), его могут угнать, повредить, уничтожить и т.д. Страхование транспортных средств позволяет возместить ущерб от таких убытков.

Таким образом, страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Объектами страхования могут быть как сами средства транспорта, так и перевозимые ими грузы. Соответственно, транспортное страхование подразделяется на морское, воздушное, сухопутное и т.д., так как при различных способах транспортировки сказываются специфические риски.

К этому виду страхования принято относить страхование легковых и грузовых автомобилей, автобусов, мотоциклов, катеров, моторных лодок и других средств транспорта. Страховщиком обычно возмещаются убытки, вызванные утратой или повреждением застрахованных транспортных средств в результате аварии, пожара, взрыва мотора или бака с горючим, землетрясения, наводнения, урагана и других стихийных бедствий. К основным видам аварии относятся: столкновение, наезд, опрокидывание, падение. В объем ответственности также входят кража и угон средств транспорта и другие противоправные действия третьих лиц, возмещаются необходимые и целесообразно произведенные расходы по уменьшению убытка – затраты по спасанию и охране, расходы по доставке транспортного средства до ближайшего места ремонта.

Система автострахования неразрывной цепью связана с дорожно-транспортными происшествиями. По данным Управления дорожным патрулем Карагандинской области, с начала 2009 года на территории Карагандинской области зарегистрировано 69 ДТП, при которых 10 человек погибли и 84 получили травмы различной степени тяжести.

Развитие системы автострахования в стране защищает от наиболее серьезных экономических последствий каждого дорожно-транспортного происшествия и способствует безаварийному вождению и приобретению надежных транспортных средств и оборудования безопасности для транспортного средства. Эти две цели находятся в противоречивом отношении друг к другу, так что система автострахования Республики Казахстан должна быть компромиссной между ними.

Таким образом, актуальность темы дипломной работы обусловлена не только экономическим значением страхования как формы возмещения ущерба, но и социальным значением автострахования.

Цель дипломной работы – исследовать сущность и этапы развития системы страхования автотранспортных средств в Республике Казахстан.

Задачами дипломной работы являются:

- изучение сущности транспортного страхования как крупнейшей отрасли страхового предпринимательства в Республике Казахстан;

- анализ этапов развития отрасли автострахования в Казахстане;

- исследование условий добровольного и обязательного автострахования, а также условий страхования автогрузов;

- изучение зарубежного опыта страхования автотранспортных средств.

Объектом исследования в дипломной работе послужил страховой рынок Казахстана, предметом – виды и условия страхования автотранспорта различных страховых компаний.

Методологической и законодательной базой для написания работы послужили нормативно-правовые акты Республики Казахстан, труда отечественных и зарубежных ученых в области страхования, материалы периодической печати и отчеты страховых компаний Республики Казахстан.

Методологическая основа исследования. Методологической основной дипломного исследования явились диалектический метод познания общественных явлений и процессов, позволяющий рассматривать их в постоянном развитии и взаимосвязи. Для достижения поставленных цели и задач использованы общие методы эмпирического и теоретического исследования: анализ, синтез, индукция, дедукция, обобщение, описание.

Структурно дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе исследована сущность транспортного страхования, его место в совокупности страхового предпринимательства Казахстана, виды транспортного страхования.

Во второй главе изучены этапы развития отрасли автострахования Республики Казахстан, рассмотрены условия различных видов автострахования: имущественного страхования КАСКО, добровольного страхования ответственности, обязательного страхования ответственности, условия страхования грузов.

Третья глава посвящена изучению зарубежного опыта развития системы автострахования, а также возможностям применения этого опыта в развитии системы автострахования в Республике Казахстан.

1 Транспортное страхование как крупнейшая отрасль предпринимательства

1.1 Развитие страхового предпринимательства в Республике Казахстан

В своей многовековой истории страховое предпринимательство прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования /4, с. 6/.

Первые упоминания об организации страховой деятельности относятся к 4–3 тысячелетию до нашей эры. Например, в Шумерском государстве, которое вело торговлю со многими развитыми странами того времени, работала система страхования торговых грузов, при которой в случае кражи товара с торговца не взималась ссуда. За это, в свою очередь, торговец выплачивал более высокие процентные ставки по кредиту. То есть, к основному проценту вознаграждения по кредиту прибавлялся процент страховой премии.

С ходом развития истории человечества страховая деятельность стала приобретать все новые сферы применения. Списки страховых случаев стали включать страхование жизни, личного имущества, скота и сельскохозяйственных угодий от природных условий, приносящих ущерб жизнедеятельности человека.

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности в Республике Казахстан: развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. Между тем страхование принадлежит к числу наиболее старых и устойчивых форм общественной жизни, уходящих своими корнями в далекую историю.

Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов /1/.

Современное страхование в том виде, в котором оно существует в настоящее время, прошло ряд этапов развития, которым были присущи свои особенности организации и проведения страхования.

В Казахстане страховая деятельность получила широкое распространение не так давно. Первые страховые компании появились в 1990 году. Их организационные структуры развивались от кооперативов и товариществ до акционерных обществ /6, с. 6/.

К 1993 году, когда с принятием Закона «О страховании» были заложены основы страхового законодательства нашего государства, количество страховых организаций достигало 900. Правда, многие из них связывало со страхованием только название. Требования, предъявленные законом, смогли выполнить только 13 страховщиков. В том же году по инициативе 38 компаний был создан Союз Страховщиков Казахстана.

Указ президента Республики Казахстан от 19 апреля 1994 года «Об организационно-правовых мерах по формированию и развитию страхового рынка» дал право ввести систему государственного регулирования страховой деятельности. В составе Министерства финансов был создан Департамент страхового надзора.

В 1994–1998 годах был принят новый Закон «О страховании» и введено обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Увидела свет первая Концепция развития страхового рынка Республики. Уставный капитал страховых компаний должен был составлять 40 тысяч МРП, или порядка 20 миллионов тенге. Количество страховых компаний в этот период колебалось от 70 до 150.

Новым этапом в становлении отечественной страховой индустрии стал Указа Главы государства «О дальнейших мерах по оптимизации органов государственного управления» от 30 июня 1998 года, согласно которому функции и полномочия органа страхового надзора были переданы Национальному банку. На этот момент в Казахстане работали 72 страховые компании.

В ноябре 2000 года Указом Президента Республики Казахстан №491 была принята Государственная программа развития страхования на 2000–2002 годы. В многообразной череде нормативных документов, принятых с целью регулирования страхового рынка за период государственной независимости, это первая программа, конкретно определяющая перспективы развития данного сектора экономики и государственную политику в этом направлении.

Закон Республики Казахстан «О страховой деятельности» был принят 18 декабря 2000 года за №126–2. Закон определяет основные положения по осуществлению страхования как вида предпринимательской деятельности, особенности создания, лицензирования, регулирования, прекращения деятельности страховых (перестраховочных) организаций, страховых брокеров, условия деятельности на страховом рынке иных физических и юридических лиц, задачи государственного регулирования страхового рынка и принципы обеспечения надзора за страховой деятельностью.

Принятый Закон «О страховой деятельности» на основе международных стандартов создает широкие возможности для притока в экономику инвестиций. Данный закон направлен на динамичное развитие финансового рынка Казахстана.

6 января 2004 года, в соответствии с Указом Президента «О дальнейшем совершенствовании системы государственного управления Республики Казахстан», было создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. В ведение Агентства переданы функции контроля и регулирования деятельности страхового рынка.

Одним из первых документов, разработанным Агентством, стала Государственная программа развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденная постановлением Правительства от 1 июля 2004 года за №729.

Таким образом, с 1998 по 2004 год были введены «Пруденциальные нормативы и иные обязательные к исполнению нормы и лимиты», Закон «О страховой деятельности», а так же создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и принята Государственная программа развития страхового рынка Республики Казахстан. Количество нормативных актов, разработанных Департаментом финансового и страхового надзора Национального банка, достигло цифры 46, число страховых компаний за этот период сократилось до 32.

Вообще по состоянию на 1 января 2004 года на страховом рынке Республики Казахстан осуществляли лицензированную деятельность 32 страховые организации (в том числе: 1 – по страхованию жизни, 6 – с участием нерезидентов Республики Казахстан), 6 страховых брокеров, 28 актуариев и 34 аудиторские организации, имеющие лицензию на осуществление аудита страховой организации.

Рисунок 1. Динамика развития страхового рынка Казахстана /7/

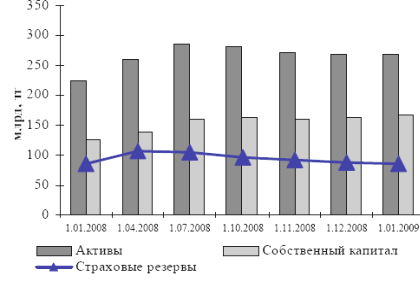

За 2008 год совокупные активы страховых организаций увеличились на 20,2%, составив на 1 января 2009 года 268,81 млрд. тенге, уменьшившись за декабрь на 0,3 млрд. тенге или 0,1%. Совокупный собственный капитал увеличился на 31,4% и составил 165,9 млрд. тенге, увеличение за месяц составило 3,1 млрд. тенге или 1,9%. Сумма страховых резервов составила 86,3 млрд. тенге.

Рисунок 2. Основные совокупные показатели страхового сектора Республики Казахстан /7/

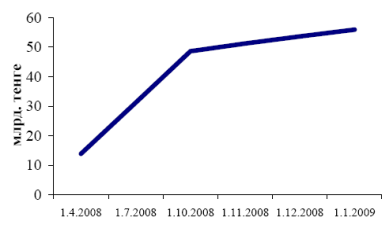

Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 января 2008 года составил 133,5 млрд. тенге, что на 9,4% меньше аналогичного показателя 2008 года. В том числе объем страховых премий по обязательному страхованию увеличился на 52,3% и составил 30,0 млрд. тенге, по добровольному личному страхованию страховые премии составили 18,9 млрд. тенге (увеличение на 16,7%), по добровольному имущественному страхованию – 84,6 млрд. тенге (уменьшение на 24,1%).

Рисунок 3. Динамика страховых премий в Казахстане

Объем страховых премий по отрасли «страхование жизни» за 2008 год увеличился на 23,4% по сравнению 2007 годом и составил на 01.01.2009 года 5,8 млрд. тенге, а доля страхования жизни в совокупных страховых премиях составила 4,3% (на 1 января 2008 года составляла 3,2%).

Рисунок 4. Страховые премии, переданные на перестрахование, %

По состоянию на 1 января 2009 года сумма страховых премий, переданных в перестрахование, составила 60,4 млрд. тенге или 45,2% от общего объема страховых премий, при этом на перестрахование нерезидентам передано 38,9% от общего объема страховых премий (на 01.01.2008 г. доля страховых премий, переданных на перестрахование нерезидентам, составляла 33,5%).

Объем страховых выплат, произведенных по договорам прямого страхования за 2008 год составил 55,9 млрд. тенге, что выше показателя предыдущего года на 13,6%. В том числе, по обязательному страхованию объем страховых выплат составил 9,0 млрд. тенге (увеличение на 63,6%), по добровольному личному страхованию – 8,2 млрд. тенге (увеличение на 95,2%) и по добровольному имущественному страхованию – 38,7 млрд. тенге (уменьшение на 2,0%).

Рисунок 5. Выплаты страховых компаний Казахстана

Институциональная структура страхового сектора на 1 января 2009 года наглядно представлена на рисунке 6. На 1 января 2009 года в соответствии с выданными Агентством лицензиями на финансовом рынке Республики Казахстан действует 44 страховые (перестраховочные) организации, при этом лицензии на осуществление деятельности по страхованию жизни имеют 8 организаций, по обязательному страхованию ГПО владельцев транспортных средств – 29 организаций (Приложение А).

Также на рынке страховых услуг осуществляют деятельность 12 страховых брокеров и 56 актуариев. В системе гарантирования страховых выплат участвуют 32 страховые (перестраховочные) организации.

|