Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

Ипотека, то есть обеспечение исполнения различных финансовых, экономических гражданско-правовых обязательств с использованием залога недвижимого имущества, традиционно служит в странах с развитой рыночной экономикой одним из важнейших инструментов обеспечения нормального функционирования финансово-экономического механизма, поддержания на должном уровне платежной дисциплины, надежной гарантией прав и законных интересов кредиторов, одним из наиболее эффективных способов перехода ресурсов в руки рентабельно действующих собственников.

Существующая в Республике Казахстан проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, повальная задолженность юридических и физических лиц бюджетам различных уровней, а также задолженность самих бюджетов по оплате труда и другим выплатам, зависимость платежеспособности коммерческих организаций от перемен политического климата – все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок.

В этой связи расширение применения ипотеки как способа обеспечения возвратности ипотечных кредитов должно позволить в значительной степени повысить интеграционные тенденции, а также разблокировать препятствия на пути развития хозяйственных связей, повысить надежность капиталовложений, а также дать импульс жилищному строительству и ряду других отраслей национальной экономики.

Ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы.

Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы курсовой работы.

Цель курсовой работы заключается в анализе основных проблем ипотечного кредитования и рассмотрении возможных методов усиления его роли в экономическом росте Республики Казахстан.

В рамках поставленной цели в работе сформулированы следующие задачи:

- охарактеризовать АО «Темирбанк» и его систему ипотечного кредитования;

- изучить экономическую сущность ипотеки, ипотечного кредитования, а также определить его место в совокупности банковских операций;

- исследовать проблемы участия банков в ипотечном кредитовании;

- проанализировать проблемы и перспективы развития ипотечного кредитования в Республике Казахстан.

Объект исследования – Дочерняя организация «БТА» АО «Темирбанк».

Предметом рассмотрения в курсовой работе является рынок ипотечного кредитования в Республике Казахстан

Нормативную базу курсовой работы составили: Закон РК «О банках и банковской деятельности в Республике Казахстан»; Закон Республики Казахстан «О денежной системе Республики Казахстан»; Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты по вопросам банковской деятельности».

Теоретической, методологической базой курсовой работы послужили научные положения, опубликованные в работах таких ученых как: Кожагапанов Е.Ю., Сейткасимов Г.К., Жамшиев Б.Э.

1. ХАРАКТЕРИСТИКА АО «ТЕМИРБАНК» И ЕГО СИСТЕМЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Характеристика АО «Темирбанк» история, организационная структура, внешняя среда

Акционерное общество «Темирбанк» основано 26 марта 1992 года. Головной офис расположен в городе Алматы. Филиальная сеть банка насчитывает 21 филиал и более 120 точек продаж, представленных практически во всех областных центрах Казахстана и городах с численностью населения свыше 50 000 человек. «Темирбанк» - один из крупнейших банков Казахстана и всей Средней Азии.

Полное наименование - Дочерняя организация Акционерного общества «Банк ТуранАлем» - Акционерное общество «Темирбанк».

План продаж в 2009 году основан на качественном и количественном расширении линейки кредитных и депозитных продуктов, а также развитии инновационных технологий, среди которых Интернет и SMS-банкинг и карточные продукты.

Темирбанк - обладатель крупнейшей сети Филиалов, расположенных на всей территории Республики Казахстан. Филиалы и структурные подразделения Банка находятся практически во всех значительных населенных пунктах. Более четырех лет назад Банком создана собственная расчетная система, охватывающая все операционные подразделения и обеспечивающая расчеты клиентов как внутри банка, так и на межбанковском рынке.

Создание и функционирование, правовое регулирование банковской деятельности АО «Темирбанк» осуществляется Конституцией Республики Казахстан, другими законами, нормативными актами Республики Казахстан.

АО «Темирбанк» действует на основании Устава, который принимается его участниками, взаимоотношения банков с клиентами строятся на основе договоров. Банк и предприятия, вступая в договорные отношения, друг с другом, стремятся к осуществлению своих хозрасчетных интересов, эффективному сотрудничеству.

Надзор за деятельностью АО «Темирбанк» осуществляют учреждения НБ РК, которые контролируют соблюдение обязательных экономических нормативов с целью поддержания надежности и ликвидности банковской системы (инструкция НБ РК от 16 января 2004 г. N 110-И «Об обязательных нормативах банков») и проверяют правильность исполнения банковского законодательства и нормативных актов НБ РК.

Основная задача АО «Темирбанк» – это дальнейшее развитие ориентированной на интересы клиентов региональной финансовой группы, которая предоставляет в Казахстане и соседних странах услуги на всех сегментах финансового рынка (банковском, страховом, пенсионном, ценных бумаг, лизинговом), высоко ценит свою репутацию, работает по европейским стандартам, эффективно использует свой капитал и человеческие ресурсы.

В обеспечение кредитов приняты высоколиквидные активы в виде гарантий банков второго уровня, денег, залогов недвижимого и движимого имущества.

С начала деятельности АО «Темирбанк» одобрены к финансированию 33 инвестиционных проекта на сумму 842,9 млн. долларов США с участием Банка 463,9 млн. долларов США, в том числе в 1 полугодии – 7 проектов на сумму 351,6 млн. долларов США с участием Банка – 120,5 млн. долларов США. Освоение по одобренным с начала деятельности Банка инвестиционным проектам составило 259,3 млн. долларов США, в том числе в 1 полугодии 2009 года – 71,6 млн. долларов США.

С момента основания банк в своей деятельности придерживается принципов универсальности, то есть оказания своим клиентам комплекса высококачественных банковских услуг по всем направлениям, включая открытие и обслуживание текущих счетов, выпуск и обслуживание международных пластиковых карт VISA, открытие и ведение срочных вкладов, кредитование, а также быстрые переводы денег, продажу дорожных чеков и предоставление персональных сейфов.

Являясь постоянным активным участником обсуждения и внедрения принципов корпоративного управления в Казахстане, АО «Темирбанк» считает, что корпоративное управление, раскрытие информации, организация взаимоотношений с инвесторами, внедрение эффективных систем внутреннего контроля и аудита являются важнейшими условиями, определяющими способность казахстанского рынка ценных бумаг привлекать инвестиции.

Комплексный подход в обслуживании клиентов, совершенствование систем управления работой для достижения максимальной эффективности, баланса рискованности и доходности операций определили успех АО «Темирбанк» на рынке Казахстана.

Коммерческая деятельность АО «Темирбанк» включает расчетно-кассовое обслуживание физических и юридических лиц, услуги по дебетовым и кредитным карточкам, а также торговое и проектное финансирование бизнеса.

Одним из основных направлений является прием депозитов и предоставление ссуд и кредитных инструментов в тенге и иностранной валюте. АО «Темирбанк» также является одним из ведущих операторов на рынке ценных бумаг и валютной бирже в Казахстане и оказывает консультационные и экспертные услуги по инвестированию в РК и странах СНГ.

Основа работы АО «Темирбанк» - принцип ответственного кредитования и прозрачности бизнеса.

Благодаря передовым технологиям кредитования банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству.

В АО «Темирбанк» принят Кодекс ответственного кредитования.

Анализ коэффициентов АО «Темирбанк» представлен в таблице 1.1

Таблица 1.1 - Анализ коэффициентов АО «Темирбанк»

| Коэффициентный анализ активов | 2007 | 2008 | 2009 |

| Коэффициент опережения (Ко = Тр ссудных активов/ Тр суммы активов) | - | 1,06 | 1,04 |

| Оперативность размещения собственных средств (Эсс = СС/Кредитные вложения) | 0,25 | 0,19 | 0,17 |

| Оперативность размещения привлеченных средств (Эсс = ПС/Кредитные вложения) | 1,83 | 1,93 | 1,96 |

| Оперативность размещения собственных средств (Эсс = СС/АПД) | 0,19 | 0,09 | 0,09 |

| Оперативность размещения привлеченных средств (Эсс = ПС/АПД) | 0,87 | 0,89 | 0,95 |

| Реальная цена кредитных ресурсов | |||

| РЦкр = Средневзвешенная цена ресурсов / (100% Норма отчислений в ФОР)*100% | 7,32 | 8,37 | 6,29 |

| Минимальный необходимый объем дохода | |||

| НОД = ИБ + ПлБ | 1 286 008,00 | 1 691 234,00 | 2 642 877,00 |

| Издержки банка | 987 524,00 | 1 213 743,00 | 1 476 694,00 |

| Платежи в бюджет | 398 484,00 | 487 491,00 | 1 214 183,00 |

| Процентная маржа | |||

| Пм = НОД/объем кредитных вложений*100% | 5,23 | 4,55 | 5,43 |

| Рентабельность активов | |||

| ROA= Прибыль / Активы | 0,0143 | 0,0123 | 0,0231 |

В таблице 1.1 приведены основные коэффициенты, характеризующие деятельность АО «Темирбанк».

Значения, полученные в результате расчета коэффициента опережения, говорят о том, что рост ссудных активов происходит с более высокими темпами, нежели рост общего объема активов.

Это показывает, что банк активно размещает привлеченные средства, расширяет клиентскую базу и увеличивает долю процентных доходов по кредитным операциям.

Маржа банка имеет достаточно высокое значение, т.к. в среднем в РК ее значение не превышает 5%.

Показатели оценки процентной маржи, спрэда и внутренней стоимости операций представлены в таблице 1.2

Таблица 1.2 - Показатели оценки процентной маржи, спрэда и внутренней стоимости операций

| Наименование показателя | Формула расчета | 2007 год | 2008 год | 2009 год |

| Показатели оценки процентной маржи, спрэда и внутренней стоимости операций | ||||

| 1. Чистая процентная маржа | Чистый процентный доход / Средняя стоимость доходных активов | 0,043 | 0,028 | 0,035 |

| 2. Чистая непроцентная маржа | Чистый непроцентный доход / Средняя стоимость активов | 0,001 | 0,008 | 0,004 |

| 3. Коэффициент внутренней стоимости операций | (Совокупные расходы - дополнительные доходы) / Доходные активы | 0,119 | 0,126 | 0,101 |

| 4. Спрэд | Процентные доходы / Доходные активы - Процентные расходы / Обязательства | 0,045 | 0,029 | 0,036 |

Рассмотрим эти показатели подробнее:

1) Чистая процентная маржа характеризует степень прибыльности работающих активов.

Данный показатель имеет нестабильную тенденцию и составляет 3-4%. Это минимальное допустимое значение, говорит о высоком уровне проблемных ссуд в банке и сопровождается повышением риска.

Этим объясняется превышение прочих расходов над прочими доходами, так как основная часть расходов – это резервы на возможные потери по ссудам.

2) Чистая непроцентная маржа характеризует степень прибыльности банка, эффективность комиссионных операций.

Динамика показателя имеет повышательную тенденцию, что свидетельствует о снижении общего риска банка.

3)..Коэффициент внутренней стоимости операций характеризует минимальную, не приносящую прибыль цену банковского продукта. К 2009 г. динамика имеет тенденцию к снижению, следовательно, можно оценить показатель с положительной точки зрения.

4)Спрэд характеризует разброс процентных ставок между размещением и привлечением средств.

Спрэд снизился с 4,5% до 3,6%, что отражает падение процентного риска.

В целом показатели оценки процентной маржи, спрэда и внутренней стоимости операций имеют скачкообразную динамику, это означает, что АО «Темирбанк» не управляет данными показателями.

Анализ обязательных нормативов АО «Темирбанк» представлен в таблице 1.3.

Таблица 1.3- Анализ обязательных нормативов АО «Темирбанк»

| Условное обозначение | Название норматива | Допустимое значение норматива | Фактическое значение норматива | |||

| 2007 | 2008 | 2009 | ||||

| Н1 | Достаточности капитала | min 10% min 11% | 12,5 | 10,3 | 11,3 | |

| Н2 | Мгновенной ликвидности | min 15% | 52,9 | 44,3 | 31,4 | |

| Н3 | Текущей ликвидности | min 50% | 74,5 | 56,4 | 52 | |

| Н4 | Долгосрочной ликвидности | max 120% | 76 | 113,7 | 97,5 | |

| Н5 | Общей ликвидности | min 20% | 38,4 | - | - | |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | max 25% | 21,4 | 19,4 | 21,7 | |

| Н7 | Максимальный размер крупных кредитных рисков | max 800% | 482,5 | 541,5 | 361,2 | |

| Н9.1 | Совокупная величина кредит. рисков, на акционеров (участников) | max 50% | 0 | 0 | 0 | |

| Н10.1 | Совокупная величина кредитов и займов, выданных инсайдерам | max 3% | 0,6 | 0,9 | 2,3 | |

| Н12 | Использование собственных средств для приобретение долей других юридических лиц | max 25% | 0 | 0 | 0 | |

В целях контроля за способностью АО «Темирбанк» обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной и общей ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легко реализуемых активов) и суммарных активов.

В анализируемом периоде АО «Темирбанк» выполнял все обязательные нормативы в соответствии с требованиями Национального Банка Республики Казахстан.

1.2 Характеристика системы ипотечного кредитования в АО «Темирбанк» (виды, схемы погашения, условия)

АО «Темирбанк» с конца 2001 года начал предоставлять ипотечные кредиты на приобретение жилья на первичном рынке в рамках реализации «Программы ипотечного кредитования жилищного строительства в Республике Казахстан».

Роль АО «Темирбанк» в реализации данной Программы заключается в организации схемы по финансированию, строительству и реализации жилья с использованием механизма ипотечного кредитования.

В результате реализации Программы на данный момент:

- выдано более 300 ипотечных займов на сумму 2,4 млрд. тенге;

- введено в эксплуатацию жилья общей площадью 160 тыс. кв.м., ведется строительство жилья общей площадью 260 тыс. кв.м.

Кроме того, при объеме финансирования жилищного строительства 10,7 млрд. тенге, из которых 5,1 млрд. тенге являются бюджетными, налоговые поступления в бюджет по самым грубым расчетам составляют не менее 1,5 млрд. тенге.

На сегодняшний день АО «Темирбанк» предлагает самые гибкие условия кредитования. (см. Таблицу1.4)

Таблица 1.4 - Условия кредитования в зависимости от вида ипотечного кредитования АО «Темирбанк»

| Условия кредитования | Сенiм | Стандартный | Народный | Свободный | Ремонтный | Бюджетный |

| Срок кредитования | 12-120 мес. | 12-180 мес. | 12-180 мес. | 12-120 мес. | 12-120 мес. | 12-180 мес. |

| Первоначальный взнос, от: | 10% | 15% | 15% | 30% | 0% | 15% |

| Мораторий на досрочное погашение: | 12 мес. | 0 мес. | 12 мес. | 6 мес. | 12 мес. | 24 мес. |

| % ставка, годовых: | - | 13.2-14.2 | 12.4-12.8 | - | 13.7-16.7 | 12.2-12.6 |

| % ставка (фиксированная), годовых: | 19 | 17-19 | 16.5-17.5 | 18-20 | 19-21 | 15.5-16.5 |

| Сумма кредита: | до 6 000 000 тнг. | не ограничена | до 6 000 000 тнг. | не ограничена | не ограничена | до 6 000 000 тнг. |

Ипотечное кредитование приобретения жилья, построенного в рамках

Программы развития ипотечного кредитования и жилищного строительства возможно:

- при условии первоначального взноса от 30% стоимости жилья, срок 10 лет, фиксированная ставка вознаграждения 9,95% годовых, валюта займа - тенге;

- при условии первоначального взноса от 20% стоимости жилья, срок 10 лет, фиксированная ставка вознаграждения 10,00% годовых, валюта займа – тенге.

Требования: - страхование недвижимого имущества предоставляемого в качестве залогового обеспечения.

Ипотечное кредитование приобретения прочего жилья, осуществляемого совместно с АО «Казахстанская Ипотечная Компания»:

- срок от 3-х до 15 лет;

- первоначальный взнос не менее 15% от стоимости жилья.

Ставка вознаграждения 13,6% годовых пересматривается 2 раза в год на величину изменения индекса инфляции по данным Агентства Республики Казахстан по статистике либо НБ Республики Казахстан, валюта займа - тенге.

Требования:

- страхование недвижимого имущества предоставляемого в качестве залогового обеспечения;

- страхование от несчастных случаев;

- при оплате первоначального взноса от 15 до 30% от стоимости квартиры необходимо страхование гражданско-правовой ответственности.

Возможно предоставление 100% займа для приобретения жилья при предоставлении дополнительного залогового обеспечения.

В случае отсутствия или недостаточности средств клиента для оплаты первоначального взноса предлагается оформление займа для указанной цели под дополнительный залог.

Требуется использовать более гибкие подходы к развитию системы ипотечного кредитования, а именно необходимо поэтапное приближение к двухуровневой ее модели при ускоренном формировании первичного рынка ипотечных кредитов с использованием разнообразных переходных форм, приспособленных к особенностям платежеспособного спроса разных категорий и слоев населения с дифференциацией по регионам, а также учитывая ограниченность финансовых ресурсов.

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

2.1 Анализ деятельности АО «Темирбанк»

В течение 2009 года ожидание структурных преобразований в результате продажи государственного пакета акций Национального Банка Казахстана обусловили снижение темпов развития основных направлений бизнеса АО «Темирбанк».

Консолидированный бухгалтерский баланс на конец 2008 года представлен в таблице 2.1

Таблица 2.1 - Консолидированный бухгалтерский баланс на конец 2008 года, в тыс. тенге

| Наименование | Примечание | 2008 | 2007 | отклонение | |

| Абсолютное, тыс. тнг | относительное, % | ||||

| Активы | |||||

| Денежные средства и их эквиваленты | 5 | 4670746 | 2007457 | 2663289 | 142,9794 |

| Средства в финансовые учреждения | 6 | 2224440 | 4197115 | -1972675 | 288,6819 |

| Займы клиентам | 7 | 85875475 | 87246362 | -1370887 | 201,5964 |

| Основные средства | 9 | 271826 | 166043 | 105783 | 161,0843 |

| Нематериальные активы | 10 | 6537 | 8314 | -1777 | 227,1837 |

| Актив по текущему подоходному налогу | 55453 | 6167 | 49286 | 111,1211 | |

| Активы по отсроченному подоходному налогу | 17 | 2856 | - | 2856 | 100 |

| Прочие активы | 11 | 201610 | 149465 | 52145 | 174,1357 |

| Итого активов | 93308943 | 93780923 | -471980 | 200,5058 | |

| Обязательства | |||||

| Займы, полученные от финансовых учреждений | 12 | 44296098 | 41225479 | 3070619 | 193,068 |

| Выпущенные долговые ценные бумаги | 13 | 38197354 | 42059595 | -3862241 | 210,1113 |

| Прочие обязательства | 36313 | 119381 | -83068 | 428,7555 | |

| Итого обязательств | 82529765 | 83404455 | -874690 | 201,0598 | |

| Капитал | 0 | ||||

| Уставной капитал | 14 | 5615004 | 5615004 | 0 | 200 |

| Нераспределенный доход | 5158304 | 4758656 | 399648 | 192,2523 | |

| Капитал, приходящийся не акционеров материнской компании | 10773308 | 10373660 | 399648 | 196,2904 | |

| Доля меньшинства | 5870 | 2808 | 3062 | 147,8365 | |

| Итого капитала | 10779178 | 10376468 | 402710 | 196,264 | |

| Итого обязательств и капитала | 93308943 | 93780923 | -471980 | 200,5058 | |

Проанализируем основные показатели консолидированного бухгалтерского баланса.

Рассматривая показатели активов за два отчетных года можно сделать вывод, что происходит уменьшение активов банка на 471980 тыс. тенге.

Итог обязательств также имеет тенденцию к уменьшению на 874690тыс. тенге или на 1% по сравнению с 2007 годом.

Доля меньшинства, наоборот, увеличивается в 2008 году почти в 2 раза или на 52 %.

Итого капитала также имеет возрастающий показатель в 2008 году, увеличиваясь на 4% по сравнению с 2007 годом.

Итого обязательств и капитала в 2008 году уменьшается на 471980 тыс. тенге по сравнению с 2007 годом.

Консолидированный отчет о прибылях и убытках АО «Темірбанк» представлен в таблице 2.1

Таблица 2.2 - Консолидированный отчет о прибылях и убытках АО «Темірбанк», в тыс. тенге

| Наименование | Примечание | 2008 | 2007 | отклонение | |

| абсолютное | относительное | ||||

| Процентные доходы | |||||

| Займы клиентам | 13125233 | 12374975 | 750258 | 194,2839 | |

| Средства в финансовые учреждения | 377017 | 517318 | -140301 | 237,2134 | |

| Вклады до востребования | 28712 | 12067 | 16645 | 142,0277 | |

| 13530962 | 12904360 | 626602 | 195,3691 | ||

| Процентные расходы | |||||

| Средства финансовых учреждений | (5417067) | (4495125) | 921942 | 182,9808 | |

| Выпущенные долговые ценные бумаги | (4298311) | (3699492) | 598819 | 186,0685 | |

| (9715378) | (8194617) | 1520761 | 184,3469 | ||

| Чистый процентный доход | 3815584 | 4709743 | -894159 | 223,4344 | |

| Резерв под обесценение кредитов | 8 | (1253352) | (1547958) | -294606 | 223,5054 |

| Чистый процентный доход после учета обесценивания | 2562232 | 3161785 | -599553 | 223,3996 | |

| Доходы в виде комиссионных и сборов | 15 | 170796 | 263473 | -92677 | 254,2618 |

| Расходы в виде комиссионных и сборов | 15 | (193377) | (149681) | 43696 | 177,4037 |

| Чистые расходы/доходы в виде комиссионных и сборов | 15 | (22581) | (113792) | -91211 | 603,9281 |

| Доходы за минусом расходов по курсовой разнице | (58970) | 865159 | -806189 | 1567,117 | |

| Прочий операционный доход | 8411 | 17640 | -9229 | 309,7254 | |

| Непроцентные расходы/доходы | (50559) | 882799 | -832240 | 1846,077 | |

| Зарплата и связанные с ней выплаты | 16 | (835892) | (766047) | 69845 | 191,6443 |

| Административные и прочие операционные расходы | (893793) | (848824) | 44969 | 194,9687 | |

| Налоги, помимо подоходного налога | (104014) | (113343) | -9329 | 208,969 | |

| Износ и амортизация | 9,10 | (67352) | (54167) | 13185 | 180,4237 |

| Прочие резервы | 8 | - | (60000) | 60000 | 100 |

| Непроцентные расходы | (1901051) | (1842381) | 58670 | 196,9138 | |

| Прибыль до расходов по налогу на прибыль | 588041 | 2315995 | -1727954 | 493,8492 | |

| Расходы по налогу на прибыль | 17 | (188393) | - | ||

| Прибыль за отчетный год | 399648 | 2315995 | -1916347 | 679,5087 | |

Рассматривая таблицу 2.1 можно сделать вывод, что процентные доходы увеличиваются на 4,6% и составляют к 2008 году 13530962 тыс. тнг. Процентные расходы также имеют тенденцию к увеличению, возрастают в 1,2 раза или 16 %.

Чистый процентный доход к 2008 году уменьшается на 5% к 2008 году.

Чистый процентный доход после учета обесценивания также имеет тенденцию к уменьшению на 599553 тыс. тенге или на 5%.

Чистые расходы/доходы в виде комиссионных и сборов уменьшаются в 2008 году в 5 раз, непроцентные расходы/доходы уменьшаются в 17,5 раз.

Непроцентные расходы увеличиваются на 3%.

Прибыль до расходов по налогу на прибыль уменьшается к 2008 в 4 раза.

Прибыль за отчетный год к 2008 году также имеет тенденцию к уменьшению, убывая в 5,8 раз.

Несмотря на рост активов, кредитного портфеля и депозитной базы по сравнению с 2008 годом, темпы роста основных показателей банка значительно уступали банкам-конкурентам. В результате по итогам года АО «Темирбанк» уступил позиции по ряду показателей, и доля банка на основных финансовых рынках снизилась.

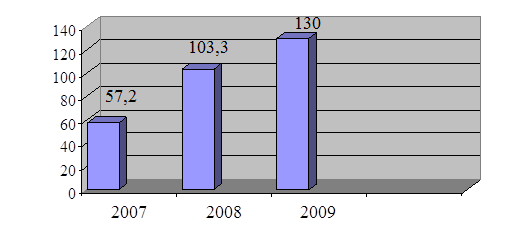

Так за январь-декабрь 2009 года совокупные активы банковской системы выросли на 55%, а доля АО «Темирбанк» в совокупных активах БВУ снизилась с 19,6% до 15,9%. (см. Рисунок 2.1)

Рисунок 2.1 – Активы АО «Темирбанк»

Активы АО «Темирбанк» выросли за отчетный год на 26% и составили на конец декабря 130 млрд. тенге. Рост активов происходил главным образом за счет роста объема кредитного портфеля клиентам (на 31,8 млрд. тенге).

К концу года объем кредитного портфеля нетто вырос до 82,7 млрд. тенге, что на 62% больше показателя прошлого года.

При этом последовательно росла доля кредитного портфеля в активах банка с 50% до 64%. Однако по итогам года АО «Темирбанк» несколько уступил позиции на рынке банковского кредитования, за январь-декабрь его доля снизилась с 18,6% до 17,2% от общего объема выданных кредитов клиентам банков на конец года. (Доля АО «Казкоммерцбанк» возросла с 24,4% до 29,2%; АО «Банк ТуранАлем» - с 20,3% до 23,2%).

Одновременно наблюдалась обратная тенденция снижения вложений в ценные бумаги (на 14,9 млрд. тенге или 49%), что в отчетном году было характерно для банковской системы в целом и связано с общей тенденцией снижения уровней доходности по государственным ценным бумагам.

Их доля в активах АО «Темирбанк» снизилась с 29% до 12%, причем весь последний квартал нарушался пороговый нижний предел 10% по этому показателю.

Обязательства АО «Темирбанк» указаны на рисунке 2.2.

Рисунок 2.2 – Обязательства АО «Темирбанк»

Обязательства банка достигли 121,9 млрд. тенге (рост 28%), за счет увеличения депозитной базы – средств и депозитов клиентов до 97,2 млрд. тенге (рост на 25%), межбанковских депозитов (рост в 10 раз или на 5,4 млрд. тенге) и займов банков и финансовых организаций (рост в 3,3 раза или на 5,2 млрд. тенге).

В структуре обязательств наблюдается увеличение доли депозитов банков (с 0,6% до 4,9%) и межбанковских займов (с 2,4% до 6,2%).

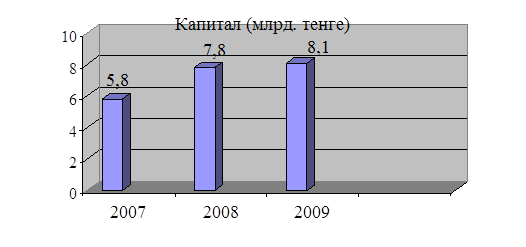

Собственный капитал на конец 2009 года составил 8 053,6 млн. тенге, увеличившись на 2,7%. Размеры уставного капитала сохранились на уровне 2009 года (5 422,6 млн. тенге). Низкие темпы роста капитала банка в течение всего года являлись ограничительным фактором роста активов банка и объемов привлечения ресурсов.

Собственный капитал банков второго уровня за 2009 год вырос на 24%, в итоге доля АО «Темирбанк» в совокупном капитале банковской сист