Особенности развития сектора банковских услуг в Республике Беларусь

В условиях становления и развития постиндустриального, информационного общества, в котором основная роль отводится человеку, его знаниям и инновациям, сфера услуг становится приоритетной в обеспечении качественного динамичного экономического роста как отдельного государства, так и всего мирового сообщества.

Сейчас, когда в Республике Беларусь складывается система рыночных отношений, банк становится если не главной, то одной из важнейших структурой. Если раньше банковское дело в Беларуси находилось на довольно низком уровне как по развитию, так и по уделяемому вниманию в учебных заведениях, то сейчас это одна из наук, развивающихся наиболее быстрыми темпами.

Актуальности данной темы ярко проявляется именно сейчас, когда экономические процессы приобретают более непредсказуемый характер, вследствие чего банковский сектор услуг становится более востребован в таких условиях.

Банковский сектор услуг не привязан к отдельно взятому экономическому региону или какой-либо одной стране, сфера его деятельности не имеет не географических, ни национальных границ, это планетарное явление, обладающее значительной финансовой мощью, значительным денежным капиталом – именно по этой причине возникает необходимость рассмотрения данной темы в рамках курса «Международный рынок услуг».

Цель написания курсовой работы:

изучить структуру банковской системы в теоретическом аспекте

выявить общие тенденции белорусского банковского сектора услуг

проанализировать перспективы дальнейшего развития банковского сектора услуг, его усовершенствования

Задачи, поставленные в курсовой работе:

рассмотреть теоретические аспекты банковского сектора услуг;

дать характеристику главным составляющими банковской системы;

охарактеризовать операции, проводимые банками;

рассмотреть структуру белорусской банковской системы;

рассказать о проблемах и перспективах развития системы.

Работа состоит из трех основных глав, раскрывающих тему курсовой работы.

Первая из них посвящёна общим вопросам теории банковского сектора услуг, его сущности. Дана краткая характеристика основных банковских услуг. В данной главе раскрываются экономические законы, регулирующие деятельность банковской системы, в частности на международном рынке услуг.

Вторая глава посвящена выявлению особенностей развития банковского сектора услуг. Для того, чтобы придать работе более высокую актуальность для анализа был выбран период развития банковского сектора за последние 10 лет. Большое внимание было уделено рассмотрению тенденций в развитии сектора банковских услуг.

Третья глава носит прикладной характер. Здесь автор после систематического анализа тенденций развития банковского сектора услуг, изучив дополнительные аналитические статьи специализированных периодических изданий, приводит эффективные пути активизации сферы банковских услуг в условиях белорусской экономики.

Дополнительные статистические материалы, помогающие раскрыть тему работы, представлены в приложениях.

При написании курсовой работы использованы материалы белорусских и российских учебников, учебных пособий, справочников. Но все же больший акцент был уделен анализу аналитических статей специализированных газет и журналов таких, как «Банковский вестник», «Вестник Ассоциации белорусских банков» и др. Немаловажную роль при подготовке работы оказали нормативные акты белорусского законодательства, в т.ч. Банковский кодекс, Программа развития банковского сектора экономики РБ и др. Показатели развития банковского сектора услуг в Республики Беларусь были взяты из ежегодных и ежемесячных отчетов Национального Банка РБ. Речь идет о Бюллетенях банковской статистики и Годовые отчеты Национального Банка РБ.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА СЕКТОРА БАНКОВСКИХ УСЛУГ

1.1 СУЩНОСТЬ ПОНЯТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ

Банковское дело – древняя наука. Она сочетает в себе тысячелетний опыт работы кредитных учреждений, раскрывает то, что на протяжении длительного периода формировалось как обязательные принципы организации банковского хозяйства. (12)

Прежде чем перейти к раскрытию темы, нужно познакомиться с главным определениями.

Банковская услуга – это предоставляемые клиентам технические, финансовые, интеллектуальные и профессиональные виды деятельности банка, сопровождающие и оптимизирующие проведение банковских операций. (13)

Банковский товар — это непосредственно продукт (вклад, карточка, кредит и т.д.) и сопутствующие услуги по продукту, т.е. связка “продукт—услуга”. (27)

Банковская операция представляет собой комплекс взаимосвязанных действий банка и клиента, производимых от имени банка, предусматривающих перемещение средств и направленных на решение конкретной экономической задачи. (13)

Банковские услуги можно классифицировать по нескольким критериям (13):

А) по направленности на удовлетворение потребностей клиента:

Прямые услуги, удовлетворяющие непосредственные пожелания клиента

Платежные услуги;

Коммерческие услуги;

Инвестиционные услуги.

Косвенные или сопутствующие услуги, облегчающие или делающие более удобным предоставление прямых услуг без получения клиентом дополнительной прибыли

Клиринговые услуги;

Телефонное управление счетом;

Консультационные услуги;

Выдача пластиковой карточки на базе депозитного счета.

Услуги, приносящие дополнительный доход или снижение издержек при использовании прямых услуг

Инвестирование текущих остатков по счетам в однодневные депозиты – овернайты, услуги банка при организации сделки под гарантию Агентства экспортного кредитования.

Б) по степени сложности:

Продукты и услуги, которые могут быть востребованы большим количеством потребителей

Открытие счетов;

Управление денежной наличностью;

Клиринговые услуги.

Услуги, требующие специального уровня подготовки банковских кадров

Управление активами;

Инвестиционные услуги.

Услуги, требующие профессиональных знаний в области использования услуг

Услуги в области корпоративных финансов;

Управление смешанными активами

Услуги, требующие специальных знаний

В сфере финансового планирования;

В сфере финансового инжиниринга.

В) по назначению:

Платежные или корреспондентские услуги;

Услуги на рынке ссудных капиталов;

Коммерческие услуги корпоративным клиентам;

Услуги частным клиентам;

Услуги по банковскому обслуживанию внутренней и внешней торговли;

Электронные банковские услуги;

Услуги по доверительному управлению активами.

Основные виды безналичных платежей. Расчеты в народном хозяйстве осуществляется в формах, устанавливаемых центральным банком. При этом конкретная форма указывается в договоре между поставщиком и покупателем (1).

Вид расчетных документов и организация документооборота в банке, у плательщиков и получателей денег определяют следующие основные формы безналичных расчетов:

платежные требования;

платежные поручения;

расчетные чеки;

аккредитивы.

В соответствии с 14 статьей Банковского кодекса Республики Беларусь к банковским операциям в РБ относят (7):

привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты);

размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и (или) юридических лиц;

открытие и ведение счетов в драгоценных металлах;

осуществление расчетного и (или) кассового обслуживания физических и (или) юридических лиц, в том числе банков-корреспондентов;

валютно-обменные операции;

купля-продажа драгоценных металлов и (или) драгоценных камней в случаях, предусмотренных законодательством Республики Беларусь;

привлечение и размещение драгоценных металлов и (или) драгоценных камней во вклады (депозиты);

выдача банковских гарантий;

доверительное управление денежными средствами по договору доверительного управления денежными средствами;

инкассация наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей;

выпуск в обращение банковских пластиковых карточек;

выдача ценных бумаг, подтверждающих привлечение денежных средств во вклады (депозиты) и размещение их на счета;

финансирование под уступку денежного требования (факторинг);

предоставление физическим и (или) юридическим лицам специальных помещений или находящихся в них сейфов для банковского хранения документов и ценностей (денежных средств, ценных бумаг, драгоценных металлов и драгоценных камней и др.);

перевозка наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей между банками и небанковскими кредитно-финансовыми организациями, их обособленными и структурными подразделениями, а также доставка таких ценностей клиентам банков и небанковских кредитно-финансовых организаций.

Правила и порядок осуществления банковских операций устанавливаются Национальным банком.

Особенности регулирования осуществления банковских операций с драгоценными металлами и драгоценными камнями предусматриваются специальным законодательством.

Банки и небанковские кредитно-финансовые организации помимо банковских операций, указанных в части первой настоящей статьи, вправе осуществлять в соответствии с законодательством Республики Беларусь:

поручительство за третьих лиц, предусматривающее исполнение обязательств в денежной форме;

доверительное управление драгоценными металлами и (или) драгоценными камнями;

операции (сделки) с драгоценными металлами и (или) драгоценными камнями;

лизинговую деятельность;

консультационные и информационные услуги;

выпуск (эмиссию), продажу, покупку ценных бумаг и иные операции с ценными бумагами;

иную деятельность, предусмотренную законодательством Республики Беларусь.

Банки и небанковские кредитно-финансовые организации могут осуществлять отдельные виды деятельности, перечень которых определяется законодательными актами Республики Беларусь, только на основании специального разрешения (лицензии).

Банки и небанковские кредитно-финансовые организации при осуществлении банковской деятельности обеспечивают защиту информационных ресурсов в соответствии с законодательством Республики Беларусь.

Банки и небанковские кредитно-финансовые организации не вправе осуществлять:

производственную и (или) торговую деятельность, за исключением случаев, когда такая деятельность осуществляется для их собственных нужд, а также случаев, предусмотренных законодательными актами Республики Беларусь;

страховую деятельность в качестве страховщиков. (7)

1.2 МЕЖДУНАРОДНЫЙ ОПЫТ РАЗВИТИЯ СЕКТОРА БАНКОВСКИХ УСЛУГ

Межбанковские корреспондентские отношения представляют совокупность различных форм сотрудничества между банками на основе договорных отношений с целью взаимного выполнения операций, включая такие виды деятельности, как установление кредитных линий для банков-партнеров и банков-корреспондентов, организацию взаимодействия с зарубежными филиалами и отделениями банка, развитие отношений и обмен информацией с местными и иностранными банками, сопровождение операций банка по корреспондентским счетам. (13)

Одним из направлений деятельности банка в данной области является создание сети банков-корреспондентов для обслуживания внешнеэкономической деятельности и расширения географии деятельности клиентов. Специализированное подразделение транснационального банка (ТНБ) – Департамент корреспондентских отношений (ДКО) управляет системой корреспондентских счетов, международных операций банка, анализирует финансовое состояние иностранных банков, макроэкономическое развитие страны. (13)

Лидерами в предоставлении банковских услуг в области корреспондентских отношений являются универсальные банки с развитой сетью филиалов и банков-корреспондентов, обладающих гибкой системой управления корреспондентскими счетами и кредитными рисками, оперативностью при принятии решений и конкурентоспособной тарифной политикой. В их числе: Чейз Манхэттен банк, Ситибанк, Бэнк оф Нью-Йорк (США), Дойче банк, Дрезднер банк, Ферайнцбанк (Германия), АБН АМРО Банк, ИНГ-Бэрингз, Рабо-банк (Голландия), Сосьете Женераль, Банг Насиональ де Пари (Франция) и др. Широкая корреспондентская сеть, крупный объем активов, солидная клиентская база и развитая предъявительская инфраструктура позволяют банкам завоевывать новые рынки сбыта банковских продуктов, обеспечивать дополнительную ликвидность за счет остатков средств на счетах банков-корреспондентов и увеличивать доходы от комплексного предоставления банковских услуг. (13)

Наравне с действующими платежными системами банки стран-членов ЕС оказывают традиционные услуги при осуществлении платежей через систему корреспондентских отношений. Данный вид платежных услуг ориентирован на средние и мелкие банки. ТНБ предоставляют банкам-корреспондентам платежные услуги, основанные на использовании собственных локальных сетей - филиалов, дочерних банков и корреспондентских счетов лоро. Они обеспечивают быстроту проведения расчетов и минимальное комиссионное вознаграждение вследствие проведения межбанковских проводок по внутрибанковским корреспондентским счетам лоро. (26)

Наибольшие преимущества в ЕС имеют услуги банков, удовлетворяющие следующим критериям:

1) размер активов и капитала, обеспечивающий достаточный запас ликвидных средств для проведения расчетов;

2) прямой доступ ко всем основным системам проведения расчетов в ЕС и других странах;

3) наличие развитых филиальной и корреспондентской сетей;

4) конкурентоспособные тарифы при высоком качестве обслуживания.

В наибольшей степени вышеуказанным критериям соответствуют «Дойче банк» (Германия), «АБН АМРО Банк» (Голландия), «Сосьете Женераль» (Франция) и «Ситибэнк» (США). Стратегия развития платежных услуг данных банков направлена на привлечение новых клиентов и банков-корреспондентов посредством низких тарифов, высокого качества услуг, развитой филиальной инфраструктуры, адаптации сроков проведения расчетов к условиям исполнения платежей в крупнейших европейских платежных системах (ТАРГЕТ, ЕКА). Обслуживание клиентов производится в течение 24 часов 7 дней в неделю. Эти банки предоставляют такие услуги, как проведение клиринговых трансграничных расчетов и быстрой конверсии долларовых счетов в евро; открытие единого счета в евро в любом регионе мира; пополнение валютных счетов за счет остатков на текущих счетах путем немедленной конверсии в необходимую валюту; инвестирование текущих остатков на счетах в краткосрочные инструменты мировых финансовых рынков; проведение расчетов по внешнеторговым контрактам клиента (19).

В Республике Беларусь (15):

В течение 2001 – 2005 годов проводились мероприятия в области интеграции денежно-кредитных систем Беларуси и России, а также государств – участников Евразийского экономического сообщества (далее – ЕврАзЭС).

Кроме того, осуществлялось взаимодействие с национальными (центральными) банками государств – участников Соглашения о формировании Единого экономического пространства (далее – ЕЭП). Подготовлены проекты соглашений в области денежно-кредитной и валютной политики, валютного регулирования и валютного контроля, перемещения валюты физическими лицами, страхования вкладов физических лиц в кредитно-финансовых организациях, банковского надзора.

В результате сотрудничества с Бреттон-Вудскими институтами в 2004 году реализован совместный проект МВФ и Всемирного банка ”Программа оценки финансового сектора“, проведено исследование эффективности использования инструментов надзора за деятельностью банков и банковской системы в целом, разработаны мероприятия по борьбе с финансированием терроризма и легализацией доходов, полученных незаконным путем, в Республике Беларусь.

Привлечение финансовых ресурсов в банковскую систему как непосредственно в уставные фонды банков, так и на развитие частной предпринимательской инициативы путем предоставления кредитов через отдельные банки осуществлялось по линии Всемирного банка и Европейского банка реконструкции и развития.

В целях эффективного внедрения международных стандартов банковского надзора используются различные формы сотрудничества с международными финансовыми организациями, прежде всего с МВФ, Всемирным банком, Базельским комитетом по банковскому надзору, а также с надзорными органами стран, имеющих развитые системы банковского надзора.

В рамках этих процессов в конце 2004 года группой экспертов МВФ и Всемирного банка проведена оценка соблюдения Основных принципов эффективного банковского надзора в рамках Программы оценки финансового сектора (FSAP), которой отмечен существенный прогресс в формировании современной системы банковского надзора в 2001 – 2004 годах. Используемая Национальным банком методология осуществления надзора признана достаточно полной и комплексной, в целом приближающейся к оптимальной международной практике (15).

1.3 ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ В МИРЕ

Банковская деятельность относится к той сфере услуг, которая обладает особенностями в своем качественном и количественном развитии. Финансовые услуги, безусловно, специфичны, однако они подчинены общей сфере услуг, которая во многом определяет сущность и перспективы развития отдельных отраслей. (26)

В последнее время возрастает доля банковских услуг в международной экономике. Тенденции глобализации мирового хозяйства стимулировали рост слияний и поглощений крупнейших транснациональных банков. При этом следует отметить, что процесс глобализации и централизации международного банковского капитала преобладает над аналогичным процессом в промышленном производстве.

Существует некоторые особенности проведения международных банковских операций (13).

Во-первых, предоставление банковских услуг с использованием различных средств телекоммуникаций является одной из основных тенденций развития банковских услуг. Исследования рынка банковских услуг показывают, что при предоставлении банковских услуг возрастает значение телефона, телефакса и Интернета. В свою очередь, банки вкладывают большие деньги в развитие информационных технологий и персонал, необходимый для управления и обслуживания информационных систем. В соответствии с мировой практикой в среднем доля расходов на компьютеризацию составляет более 17 % от общей сметы годовых расходов банка.

Банк, интегрирующийся в МФС, сталкивается с необходимостью производить расчеты через зарубежные банки и соблюдать стандарты, принятые в мировой банковской практике. Однако для того, чтобы успешно функционировать в условиях МФС, банку необходимо достичь высокого уровня развития в сфере новых технологий. Поэтому второй особенностью является стремление к улучшению своих технологических возможностей.

Третьей особенностью развития международных банковских услуг является возросшее значение консультационных услуг по управлению активами, страхованию, наследованию права.

Четвертая особенность состоит в том, что банковские клиенты предъявляют повышенный спрос на качество услуг. Было установлено, что в Западной Европе 30% рабочего времени банковских служащих тратится на исправление ошибок. Понятие качества банковских услуг заключается в оправдании ожиданий клиентов или превышении их.

Большое влияние на развитие новых банковских услуг оказывает международная конкуренция, особенно между однотипными банковскими учреждениями. В мировом сообществе сформировался ряд межбанковских центров конкурентного противостояния, к которым относятся США, Западная Европа и Япония.

Важным направлением в развитии банковских услуг является концентрация банковского капитала и стремление крупнейших банков к комплексности и универсальности их предоставления. Универсальность банковского учреждения подразумевает возможность предоставления комплексного портфеля услуг независимо от географического положения филиала или отделения транснационального банка.

Развитие информационных технологий позволило определить принципиально новое направление банковского обслуживания клиентов – home-banking (хоум-банкинг) – проведение банковских операций на дому или в офисе клиента с использованием телефонной связи, модема и компьютера. Такой способ предоставления банковских услуг позволил увеличить спектр предоставляемых услуг, ускорить процесс их предоставления, уменьшить их себестоимость и трудоемкость. (25)

В популярной в настоящее время технологии хоум-банкинг можно выделить три основных направления развития: система «Клиент-банк», интернет-банкинг и мобильный банкинг. (25)

С помощью системы «Клиент-банк» клиенты банка могут совершать различные операции из дома или из офиса: управление счетом, получение информации о состоянии счетов и другой банковской информации, проведение платежей и оплата услуг с расчетных и других счетов и с пластиковых карт, а также проведение других операций.

Интернет-банкинг – система получения банковских услуг через выход в Интернет. В отличие от системы «Клиент-банк», система Интернет-банкинг не привязана к конкретному компьютеру с установленным программным обеспечением. Клиент может активизировать систему Интернет-банкинг с любого компьютера при помощи электронного ключа (обычно это дискета). Таким образом, клиент может получить банковские услуги в любом месте земного шара и на любом компьютере. По оценкам специалистов, в 2003 г. около 25 % всех банковских услуг в Европе предоставляются через Интернет.

Мобильный банкинг – получение банковских услуг непосредственно с помощью мобильного телефона или ноутбука при использовании технологии беспроводного доступа. Такая технология позволяет передавать информацию интернет-сайтов на мобильные телефоны с функцией выхода в Интернет. Эта система предоставляет еще большую свободу доступа. Среди потребителей банковских услуг при помощи мобильного телефона первое место занимают Скандинавские страны, и, по оценкам экспертов, в ближайшем будущем более 40 % клиентов перейдут на мобильное обслуживание своих счетов.

Наибольший интерес в условиях современной МФС представляет интернет-банкинг. Интернет дает банкам возможность постепенно перейти к таким формам взаимоотношений с клиентами, при которых эффективность современной коммуникационной техники гармонично сочетается с привлекательностью персональных (индивидуальных) консультаций. Возможно, в будущем возникнут синтетические, оснащенные компьютерами банковские филиалы, в которых клиенты смогут действовать в привычном реальном мире и в то же время обслуживаться виртуальным банковским сотрудником.

Повышается необходимость текущего пересмотра каналов реализации банковских услуг в целом, а не только системы филиалов. Такие факторы, влияющие на эффективность обслуживающей сети, как развитие информационных технологий, стандартизация банковских услуг и улучшение их качества, усиление интеграционных процессов в финансовой сфере, ведут к новым принципам сегментирования клиентов и появлению новых форм обслуживания. Как отмечает Ханс-Ульрих Дерих, видный деятель в банковском мире Швейцарии, пути и характер обслуживания клиентов в современном банке находятся в противоречии между стандартизированными банковскими услугами и индивидуализированными услугами с интенсивными консультациями и микросегментированием (2).

В последние годы четко обозначилась тенденция к увеличению банковских услуг на рынке ссудных капиталов, где банк выступает посредником между заемщиком и кредитором, причем эти услуги относятся к разряду внебалансовых банковских услуг. К таким услугам относятся гарантийные кредитные письма и другие финансовые гарантии, секьюритизация, продажа займов.

Общее увеличение посреднических банковских услуг на рынке ссудных капиталов вызвано тем, что корпорации в целях экономии на банковском проценте напрямую осуществляют заимствования на международных рынках капитала посредством облигационных займов и других инструментов финансового рынка. Данный факт существенно повлиял на перераспределение банковских услуг в сторону увеличения посреднических услуг на рынке ссудных капиталов и снижения классических кредитных банковских услуг.

Совокупность вышеперечисленных тенденций развития банковских услуг совместно с увеличением объемов мировой торговли, активизацией процессов слияния и поглощения в промышленности и финансовой сфере, либерализацией капитальных потоков и транснационализацией обусловили рост международных банковских услуг. К международным банковским услугам относятся услуги, связанные с банковским обслуживанием внешнеэкономической деятельности клиента.

За последние годы значительно увеличился масштаб мировой торговли. Так, мировой товарный экспорт в период с 1990 по 2000 г. увеличился на 59 % с 5985 млрд. долл. США до 9040 млрд. долл. США (4) . Доля мирового товарного экспорта в мировом ВВП за этот же период увеличилась с 16,5 % до 19 %. Рост мировой торговли обусловил увеличение международных банковских услуг по международным расчетам. Современные международные банковские услуги по международным расчетам развиваются в направлении минимизации рисков, благодаря использованию различных новых финансовых инструментов, и предоставляются совместно с пакетами других услуг – по кредитованию, поручительству, консультированию. Базовые услуги носят унифицированный характер.

Процесс слияний и поглощений, который проходил при непосредственном участии банков, способствовал увеличению международных консультационных и инвестиционных банковских услуг. Начинают реализовываться интернет-проекты по предоставлению консультационных услуг по принципу «самоконсультирования», когда на базе структурированного алгоритма «вопрос/ответ» пользователь автоматически получает рекомендации, касающиеся структуры инвестиций.

Транснационализация промышленного производства явилась главной причиной транснационализации банковской деятельности. Появление иностранных филиалов, представительств в немалой степени способствовало увеличению всего спектра международных банковских услуг.

Либерализация капитальных потоков, активные шаги к которой мировое сообщество начало предпринимать в конце 70-х гг., стала возможной, в том числе благодаря разветвленным международным банковским сетям, при помощи которых банки стали предоставлять международные банковские услуги по движению капиталов и сопровождению инвестиционной деятельности своих клиентов (6).

Тенденции развития всей МФС, такие как глобализация, интернационализация, институционализация, дизинтермидация, рост международной конкуренции, интеграция, конвергенция, информатизация и компьютеризация, концентрация мировых рынков и другие тенденции, в свою очередь тоже способствовали увеличению международных банковских услуг (11).

В условиях МФС первостепенное значение имеет организация расчетов. Для организации международных расчетов разработаны различные платежные системы, начиная от глобальных, таких как СВИФ, и заканчивая системами, основанными на корреспондентской сети отдельных банков. Та или иная платежная система имеет свои особенности, которые непосредственным образом оказывают влияние на конкурентоспособность международных расчетно-платежных банковских услуг, что является очень важным в процессе интеграции банка в МФС (16).

Наряду с системой СВИФТ существуют другие системы. Международные расчеты в ЕС осуществляются посредством одной из следующих платежных систем: трансевропейской автоматизированной экспресс-системы валовых расчетов в режиме реального времени ТАРГЕТ, Европейской клиринговой системы (ЕКС) при Европейской банковской ассоциации (ЕБА), национальных платежных систем, межбанковских платежей через систему корреспондентских отношений и клиринга, организуемого крупными европейскими банками (16).

Итак, можно сделать вывод, что тенденции развития мировой экономики и МФС свидетельствуют о том, что современная жизнь приобретает выраженный международный характер. Это нашло свое отражение в активизации международных экономических и торговых отношений, как на уровне индивидуума, так и на государственном уровне, которые стали технически возможными благодаря деятельности банков и предоставляемым ими международным банковским услугам. Таким образом, одной из основных тенденций развития банковского бизнеса становится увеличение роли международных банковских услуг.

ГЛАВА 2. ОСОБЕННОСТИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

Эволюционные преобразования в банковской сфере в последней четверти прошлого века ознаменовались созданием в Беларуси принципиально новых ее формирований. Разные мотивы и подходы к исследованию этих событий породили неадекватные трактовки исторического прошлого и даже попытки представить предшествующие события в новом свете, искажающем банковскую действительность. (24)

Устойчивая банковская система является одной из основных предпосылок успешного экономического развития страны. Концепцией развития банковской системы Республики Беларусь на 2001-2005, 2006—2010 годы определено расширение спектра и качества банковских услуг и приближение их к уровню европейских банков путем создания институциональных и функциональных банковских структур. (20)

Рынок банковских услуг Беларуси находится на начальном этапе своего развития. Достаточно велика конкуренция между белорусскими и иностранными банками на рынке электронных банковских услуг (официально она не контролируется). Большое количество белорусских клиентов являются держателями международных карточек, эмитированных иностранными банками. В Республике Беларусь действуют ограничения на открытие счетов в иностранных банках для резидентов республики, что сдерживает конкуренцию иностранных банковских услуг, однако избежать ее невозможно в силу отсутствия действительного контроля. (13)

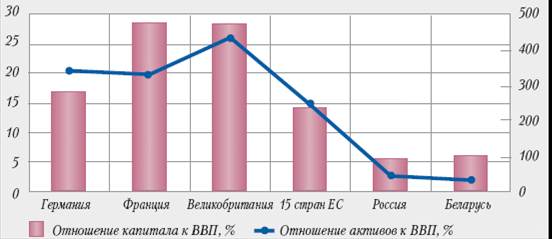

На макроэкономическом уровне основным показателем, характеризующим текущее состояние банковского сектора Беларуси, является соотношение активов и капитала банков с ВВП, отношение выданных кредитов и привлеченных вкладов к ВВП. В нашей стране отношение активов и капитала банков к ВВП гораздо ниже, чем в развитых странах (рисунок 1).

РИСУНОК 1. ОТНОШЕНИЕ АКТИВОВ И КАПИТАЛА БАНКОВСКОЙ СИСТЕМЫ К ВВП. ИСТОЧНИК: (20)

Это может свидетельствовать о том, что масштабы банковской системы Республики Беларусь меньше, чем в развитых странах. Данная ситуация оказывает определенное влияние на экономическое и социальное развитие страны, вследствие чего отдельные отрасли вынуждены прибегать к использованию иностранного капитала при принятии инвестиционных решений.

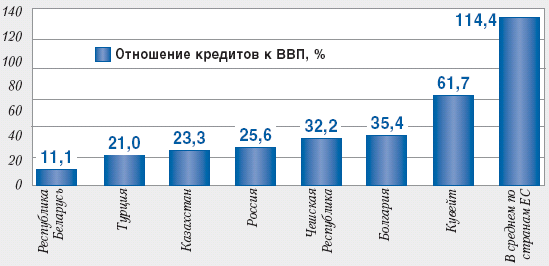

Общепризнано, что одной из основных функций банковской системы является кредитование национальной экономики. Реализацию данной функции можно оценить на основании показателя уровня финансового посредничества, который может быть определен как отношение кредитов секторам экономики к ВВП в процентах (рисунок 2).

РИСУНОК 2. УРОВЕНЬ ФИНАНСОВОГО ПОСРЕДНИЧЕСТВА НА КОНЕЦ 2004 г. ИСТОЧНИК: (20)

В ситуации, когда конкуренция усиливается, а клиенты придают все большее значение качеству обслуживания и надежности, структура банковской отрасли изменяется: в ней возрастает роль крупнейших банков. Благодаря своей репутации и преимуществам в области привлечения средств они уверенно укрепляют рыночные позиции, оттесняя на задний план менее крупных участников рынка. Им принадлежит ведущая роль в развитии банковского обслуживания корпоративных, частных клиентов, мелких и средних компаний, внедрении новых продуктов и услуг, в расширении банковской сети, а также стандартизации — превращении в массовый, общедоступный товар — банковских депозитов и кредитов. (20)

Хотя большинство белорусских банков продолжает специализироваться на услугах в сфере корпоративного финансирования, многие кредитные организации, стремящиеся диверсифицировать и расширить свои кредитные операции и ресурсную базу, а также повысить рентабельность основной банковской деятельности в условиях снижения процентной маржи, начинают уделять первостепенное внимание развитию розничного направления бизнеса.

Однако розница сопряжена с дополнительными операционными и кредитными рисками, высокими расходами на инфраструктуру, требует выработки долгосрочной концепции и готовности работать над ее реализацией, а также продуманного распределения инвестиций. Успех розничных проектов отдельных банков будет зависеть среди прочего от способности этих банков контролировать риски и издержки. (20)

Развитие экономики, социальной и денежно-кредитной сфер Беларуси в 2001-2005 характеризовалось следующими основными тенденциями, в значительной мере обусловленными реализацией комплексной системы мер по выполнению Программы социально-экономического развития Республики Беларусь на 2001 – 2005 годы (15):

высокими и динамичными темпами роста объемов производства и реализации товаров и услуг в большинстве секторов экономики;

повышением уровня и качества жизни граждан на основе экономического роста, увеличения реальных денежных доходов населения и повышения его занятости;

улучшением финансового состояния предприятий реального сектора экономики;

активизацией инвестиционной и внешнеэкономической деятельности;

стабилизацией государственных финансов, низкими показателями дефицита консолидированного бюджета и государственного долга;

замедлением инфляционных и девальвационных процессов;

дедолларизацией и монетизацией экономики;

ростом золотовалютных резервов государства;

снижением номинальных процентных ставок на финансовом рынке и поддержанием их реальных значений на положительном уровне;

развитием и укреплением банковского сектора, повышением его роли в социально-экономическом развитии страны, выразившемся в росте ресурсов, собственного капитала и уставного фонда банков, расширении их активных операций, улучшении структуры активов и эффективности, надежности и безопасности функционирования платежной системы.

Развитие банковского сектора в 2001 – 2005 годах было подчинено общим целям и задачам, предусматривающим повышение функциональной роли банковской системы в социально-экономическом развитии государства, укрепление ее устойчивости, расширение состава и улучшение качества банковских услуг. (7)

На этом этапе позитивные тенденции в общей макроэкономической ситуации и денежно-кредитной сфере в целом создали благоприятные предпосылки для динамичного развития банковского сектора.

Активы и капитал банков увеличивались темпами, значительно превышающими темпы роста ВВП и инвестиций в основной капитал; возросло доверие к банкам со стороны инвесторов, кредиторов и вкладчиков, что выражается в увеличении уставных фондов, доли нерезидентов Республики Беларусь в уставных фондах банков, росте объемов привлекаемых средств от физических лиц, коммерческих и бюджетных организаций.

К началу 2006 года соотношение капитала банковского сектора с ВВП составило 6,3 процента (к началу 2001 года – 4,2 процента); в абсолютном выражении собственный капитал банковского сектора увеличился в 10,4 раза. (17)

При этом рост собственного капитала банковского сектора на 64 процента был обеспечен увеличением доли государственных органов и юридических лиц, основанных на государственной форме соб