Причины возникновения кризисов в организации

Оглавление

Введение. 2

Глава 1. Основные причины возникновения кризисных ситуаций. 5

1.1 Причины возникновения кризисных ситуаций на предприятиях и в организациях 5

1.2 Антикризисное управление и регулирование. 8

1.3 Профилактика возникновения кризисных ситуаций при установлении связей с общественностью.. 10

1.4 Причины и последствия возникновения кризисов. Разновидность кризисов 12

Глава 2. Антикризисный финансовый анализ деятельности компании ООО «Планар-ТМ» 18

2.1 Оценка и анализ угрозы неплатежеспособности предприятия по методике ФСФО 18

2.2 Построение и анализ сравнительного аналитического баланса. 26

2.3 Анализ данных сравнительного баланса и других форм бухгалтерской отчетности 29

2.4 Анализ ликвидности баланса. 38

Заключение. 48

Список использованной литературы.. 51

Приложение 1. Бухгалтерский баланс ф. №1 за 2005 год. 55

Приложение 2. Отчет о прибылях и убытках ф. №2 за 2005 год. 56

Введение

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления заключается в реформировании российской экономики и постепенном вхождении России в зону кризисного развития. Не многие ожидали, что результатом реформ станет кризис, но многие сегодня понимают, что из кризиса экономику способен вывести только новый тип управления.

Такое управление и получило название «антикризисного». Но название названием, а суть его вызывает большие дискуссии. Кризис, каким бы глубоким он ни был, все-таки когда-нибудь пройдет. История экономического развития многих стран это подтверждает.

И надобность в антикризисном управлении отпадет? Значит ли это, что такой тип управления имеет временный характер или сугубо прагматическое значение? Зачем же тогда изучать его, создавать научную концепцию и готовить специалистов в системе высшего образования?

Конечно, обострение кризиса в России вызвало потребность в эффективном антикризисном управлении. Это заказ практики. Но и тенденции развития науки управления ведут нас к необходимости разработки концепции антикризисного управления.

Ее предпосылками являются понятия циклического развития, управляемости, ресурсосбережения, мотивации, экономии времени, социального партнерства и многие другие. Их совокупность свидетельствует о реальной опасности кризиса при любом, даже самом успешном управлении.

Объективно кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. При этом возможны отдаление кризиса и его профилактика, стабилизация кризиса, перерастание одного в другой, выход из кризиса, который не исключает его как из настоящего, так и из будущего. Не только экономика, но и природа функционирует циклично, и не только процесс развития экономики рождает кризисные ситуации.

Антикризисное управление стало одним из самых "популярных" терминов в деловой жизни России. Однако его содержание расплывчато. В литературе не фиксируются признаки отличия антикризисного и обычного управления.

Внимание, как правило, акцентируют не на "лечении" кризиса, а на мерах по его недопущению и механизме банкротства. Поскольку на достижение этой цели направлена вся управленческая теория и практика, особое содержание антикризисного управления не понятно.

Создается впечатление, что единственным обоснованием существования термина являются правительственные постановления, создавшие институт антикризисных управляющих: антикризисное управление - это то, чем занимаются антикризисные управляющие, то есть кризис-менеджмент (планирование кризиса, «поворотной точки») - это искусство свести до минимума риск в управлении бизнесом и исключить неуверенность, чтобы добиться наибольшей степени контроля над событиями.

В связи с вышеизложенным выбранное направление курсовой работы является чрезвычайно актуальным.

Объект работы – причины возникновения кризисных ситуаций.

Предмет работы – методы и принципы регулирования возникновения кризисных ситуаций.

Целью курсовой работы является изучение причины возникновения кризисных ситуаций.

Для достижения поставленной цели в работе решались следующие задачи:

1. Изучить основные причины возникновения кризисных ситуаций;

2. Провести антикризисный финансовый анализ деятельности компании ООО «Планар-ТМ» .

Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных учёных в области менеджмента.

При подготовке курсовой работы были использованы нормативно-правовые акты по вопросам предпринимательства и коммерческой деятельности в России.

Глава 1. Основные причины возникновения кризисных ситуаций1.1 Причины возникновения кризисных ситуаций на предприятиях и в организациях

Возникновение кризисных ситуаций на предприятии или в организации обусловлено самыми разнообразными причинами, которые в соответствии с теорией антикризисного управления могут быть разделены на экономические, технические, социальные, политические, природные и др. При этом отдельно рассматриваются внутренние и внешние по отношению к предприятию или организации причины, а сами кризисы разделяются на прогнозируемые и непредсказуемые.

Техническая катастрофа или хроническая неплатежеспособность, приводящая к банкротству, происки конкурентов или конфликт в собственном трудовом коллективе, потребительский бойкот или некомпетентность руководства компании – вот далеко неполный перечень причин возникновения относительно прогнозируемых кризисов на предприятии или в организации.Главными причинами возникновения непредсказуемых кризисов являются, как правило, стихийные бедствия и другие форс-мажорные обстоятельства.

Последствия кризиса также могут быть достаточно разнообразными:

ü необходимость уплаты штрафных санкций;

ü смена руководства компании или собственника;

ü массовые увольнения работающих;

ü отзыв продукции с рынка;

ü остановка производства;

ü ликвидация (закрытие) предприятия;

ü поглощение предприятия фирмой – конкурентом и др.

Главная причина большинства кризисов – нарушение безопасных условий функционирования предприятий и организаций. В настоящее время явно прослеживается тенденция к осложнению криминогенной обстановки вокруг различных компаний. Правоохранительные органы ежегодно выявляют десятки тысяч преступлений. Совершенных в сфере экономики и влияющих на безопасность функционирования предприятий и организаций.

Причины такой ситуации достаточно многообразны:

ü использование субъектами рыночных отношений различных форм недобросовестной конкуренции;

ü отсутствие некоторых важных законов и невыполнение действующих законодательных актов по вопросам развития экономики и предпринимательства;

ü социально – экономическая нестабильность в обществе;

ü низкий жизненный уровень основной массы населения, увеличение безработицы и, как следствие, снижение гражданской ответственности членов общества за свои противозаконные действия;

ü высокий уровень преступности в стране и укрепление межрегиональных связей организованных преступных групп с одновременным повышением их мобильности, технической оснащенности и финансовых возможностей.

Успешная работа любого предприятия и необходимость предотвращения кризисных ситуаций предполагает создание надежной и эффективной системы защиты всех факторов и условий его деятельности. Наиболее важными объектами защиты являются:

ü личная безопасность персонала, работающего на данном предприятии;

ü собственность предприятия в ее различных видах (недвижимость, оборудование, материальные, финансовые и информационные ресурсы, объекты интеллектуальной собственности и др.);

ü права предприятия как самостоятельного субъекта рыночных отношений, в т.ч. права его структурных подразделений и отдельных сотрудников.

Обеспечение безопасности предприятия и предотвращение кризисных ситуаций предполагают прежде всего квалифицированную оценку уровня различных видов риска в деятельности фирмы – геополитического, отраслевого, производственного коммерческого, финансового, валютного, кредитного, транспортного, инвестиционного и др. Реальный уровень безопасности предприятия или организации в значительной степени определяется умением их руководителей и специалистов эффективно использовать различные способы минимизации риска. Нарушение экономической безопасности предприятия и возникновение кризисной ситуации нередко являются следствием применения к нему другими хозяйствующими субъектами различных форм недобросовестной конкуренции.

Специалистам внутрифирменных служб по связям с общественностью необходимо учитывать в своей деятельности недоброжелательное, а иногда и враждебное отношение фирм – конкурентов к своей компании. Организация информационных взаимосвязей с данной категорией общественности должна предусматривать необходимый уровень безопасности собственного предприятия.

Наиболее характерные формы проявления недобросовестной конкуренции определены законодательно:

ü распространение ложных, неточных или искаженных сведений, способных причинить убытки другому хозяйствующему субъекту либо нанести ущерб его деловой репутации;

ü введение потребителя в заблуждение относительно характера, способа и места изготовления, потребительских свойств, качества товара;

ü некорректное сравнение хозяйствующим субъектом в процессе его рекламной деятельности производимых или реализуемых им товаров с товарами других хозяйствующих субъектов;

ü самовольное использование товарного знака, фирменного наименования или маркировки товара, а также копирование формы, упаковки, внешнего оформления товара другого хозяйствующего субъекта;

ü получение, использование, разглашение научно – технической , производственной или торговой информации, в том числе коммерческой тайны, без согласия владельца.

Внутрифирменные службы по связям с общественностью вместе с другими подразделениями компании должны участвовать в предотвращении и ликвидации последствий кризиса. В зависимости от его причины, масштабов и величины прогнозируемого ущерба должен разрабатываться и реализовываться конкретный план информационного обеспечения и взаимодействия с различными группами общественности.

1.2 Антикризисное управление и регулированиеПроцесс реализации антикризисных процедур применительно к деятельности предприятий-должников называется антикризисным процессом. Мировой опыт показывает, что антикризисный процесс в условиях рыночной экономики – управляемый процесс, включающий в себя два блока процедур: антикризисное управление и антикризисное регулирование. Антикризисное управление – применение антикризисных процедур на микроуровне, применительно к конкретному предприятию. Антикризисное управление связано с отношениями, складывающимися на уровне предприятия при применении реорганизационных или ликвидационных мероприятий. Кризисные ситуации возникают на всех стадиях жизненного цикла предприятия. Они выражаются в колебаниях объемов производства продукции, возникновения сложностей со сбытом продукции, чрезмерном росте задолженности по налоговым платежам и т.д. Реализация всей совокупности процедур антикризисного управления начинается лишь на определенном этапе жизненного цикла предприятия: в условиях резкого спада производства, характеризующегося постоянной неплатежеспособностью предприятия.

Антикризисное регулирование – это воздействие на должника на макроуровне. Антикризисное регулирование содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае неэффективности его дальнейшего функционирования. Основными направлениями государственного антикризисного регулирования являются:

ü совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

ü осуществление мер по оздоровлению жизнеспособных предприятий, включая оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов, участвующих в оздоровлении этих предприятий;

ü принятие правительством РФ мер, направленных на преодоление кризиса неплатежей;

ü приватизация и добровольная ликвидация предприятий-должников;

ü создание института арбитражных и конкурсных управляющих. Государственным органом, проводящим политику антикризисного регулирования, является Федеральная служба по делам о несостоятельности и финансовому оздоровлению (ФСДН). ФСДН выполняет следующие функции:

ü анализирует экономическое и финансовое состояние предприятий, имеющих признаки несостоятельности, подготавливает рекомендации по их устранению;

ü проводит работу по формированию принципов, критериев оценки неплатежеспособности предприятий, ведет учет неплатежеспособных предприятий;

ü выступает уполномоченным представителем собственника государственного предприятия в тех случаях, когда процедурами, применяемыми к предприятию-должнику, предусматривается участие собственника предприятия.

Антикризисный процесс – применение к предприятию-должнику реорганизационных или ликвидационных процедур – начинается с комплексной оценки его финансово-экономического состояния. Без диагностики причин неплатежеспособности предприятия могут быть назначены неправильные антикризисные процедуры, что может привести к ликвидации вполне перспективных предприятий, к санации явно несостоятельных предприятий, обострению интересов должников и кредиторов. Основными этапами антикризисного управления являются: (в случае выявления фактов проблемности при диагностике финансового состояния)

ü разработка бизнес-плана финансового оздоровления предприятия;

ü регулирование процесса финансового оздоровления; оценка глубины финансового и экономического кризиса предприятия и эффективности мер по финансовому оздоровлению;

ü выбор и реализация антикризисных процедур.

1.3 Профилактика возникновения кризисных ситуаций при установлении связей с общественностьюВо внешней и внутренней среде любой компании всегда имеются определенные группы общественности (конкуренты, местные органы власти, собственный персонал и т.п.),экономические и политические интересы которых не совпадают с интересами развития фирмы.

Установление и поддержание взаимосвязей с такими категориями общественности должно предусматривать обеспечение безопасных условий функционирования компании. Для решения этой задачи на предприятиях и в организациях с долгосрочными целями развития целесообразно создать в рамках своей внутренней системы управления собственные службы безопасности, тесно взаимодействующие с внутрифирменными службами по связям с общественностью. Главными целями этих подразделений должны быть:

ü определение важных направлений негативного изменения факторов внешней и внутренней среды функционирования;

ü профилактика возникновения угроз безопасности фирмы;

ü выявление реальных действий конкурентов, партнеров, собственного персонала и представителей других групп общественности, наносящих ущерб предприятию или организации;

ü пресечение выявленных мер безопасности;

ü ликвидация негативных последствий и восстановление либо повышение первоначального уровня безопасности.

При построении системы безопасности предприятия должны соблюдаться принципы законности, комплексности, своевременности, активности, универсальности, непрерывности, надежности и эффективности. Работа службы безопасности предприятия и взаимосвязанного с ней подразделения по связям с общественностью должна учитывать необходимость обеспечения взаимной ответственности персонала и руководства, соблюдение баланса интересов личности и предприятия, организацию тесного взаимодействия с государственными структурами безопасности.

Основные задачи по обеспечению безопасности предприятия или организации и профилактике возникновения кризисных ситуаций при установлении и поддержании связей с общественностью:

ü оценка внешней и внутренней среды компании для 0конкурентов и собственных сотрудников;

ü комплексное обеспечение безопасности функционирования предприятия при осуществлении им научно – исследовательской, проектно – конструкторской, производственной, торговой, рекламной, финансово – кредитной, посреднической, информационной и иной деятельности;

ü обнаружение, анализ и ликвидация возможных каналов утечки конфиденциальной информации;

ü всесторонняя защита коммерческой тайны предприятия с использованием экономических, правовых, организационных и технических методов защиты;

ü охрана имущества предприятия в его различных видах (здания, сооружения, помещения, оборудование, сырье, материалы, транспортные средства, полуфабрикаты, комплектующие изделия, готовая продукция, денежные средства в рублях и валюте, объекты интеллектуальной собственности и др.)

ü обеспечение личной безопасности руководства предприятия и его ведущих специалистов;

ü разработка внутренней нормативно – методической документации по различным вопросам обеспечения безопасности предприятия;

ü подбор и обучение персонала для работы непосредственно в подразделениях службы безопасности предприятия и службы по связям с общественностью;

ü выработка рекомендаций по подбору, обучению и расстановке кадров для различных подразделений предприятия;

ü постоянное совершенствование используемых методов и средств дневной работы соответствующих служб последних достижений науки и техники в этой области. Использование прогрессивного передового опыта защиты, организация непрерывного и целенаправленного обучения сотрудников безопасности предприятия и подразделения по связям с общественностью.

1.4 Причины и последствия возникновения кризисов. Разновидность кризисовПричины кризиса могут подразделяться на объективные, связанные с циклическими потребностями реструктуризации, модернизации, и субъективные, обусловленные ошибками в управлении, природные (климат, недра, водная среда и др.) Причины кризиса могут подразделяться на внешние и внутренние. Первые связаны с действием макро– или внешнеэкономических факторов, вторые – с внутренними факторами, с рискованной стратегией маркетинга, несовершенством производства и управления, ограниченной инновационной и инвестиционной политикой, неэффективным управлением персоналом.

Если согласиться с тем, что кризис может возникнуть вследствие действия всего многообразия внешних и внутренних факторов, можно сделать вывод, что опасность кризиса существует постоянно, его необходимо предвидеть и прогнозировать.

Для эффективного управления кризисом необходимо исследовать не только его причины, но и последствия. Например, в результате кризиса возможно обновление организации или ее ликвидация, оздоровление или усугубление ситуации. Кризис может иметь как позитивные, так и крайне негативные последствия. Они могут развиваться и согласно «принципу домино». Возможна консервация кризисных ситуаций на довольно длительное время (например, политического). Последствия кризиса могут сводиться к резким изменениям или мягкому выходу. И послекризисные последствия в компании бывают длительными и непродолжительными, обратимыми и необратимыми, количественными и качественными.

Последствия кризиса определяются не только его природой и параметрами, но и эффективностью антикризисного управления. Последнее же зависит от профессионализма, системы мотивации, прогнозирования причин и последствий, искусства управления, эффективной методологии.

Если есть классификация и знание типа кризиса, есть возможности снижения его воздействия, обеспечения безболезненности его протекания. Согласно классификации, возникают общие и локальные кризисы. Общие кризисы охватывают всю социально-экономическую систему, локальные – одну или несколько подсистем.

По проблематике кризиса следует указать макро– и микрокризисы. Макрокризис охватывает всю народнохозяйственную систему. Микрокризис распространяется на отдельную проблему или группу проблем. Но кризис, будучи минимальным, по принципу «домино» может вовлечь в противоречия всю систему или весь процесс развития, так как все элементы взаимосвязаны и взаимодействуют в системе, проблемы решаются комплексно. Кризис охватывает все элементы, когда нет управления кризисными ситуациями, нет мер локализации и снижения его остроты, или наоборот, когда осуществляется намеренная мотивация развития кризиса. По структуре отношений в народнохозяйственной системе, по различной проблематике развития установлены следующие виды экономических, психологических, организационных, социальных, технологических кризисов. Экономические кризисы вызваны резкими противоречиями в экономике страны или отдельного хозяйствующего субъекта. К ним относятся кризисы производства и реализации товара, отношений экономических агентов, кризисы неплатежей, конкурентных пре-имуществ, банкротства и пр. Среди экономических кризисов существуют финансовые кризисы в состоянии финансовой системы и финансовых возможностей. Социальные кризисы возникают при развитии противоречий различных социальных групп. Часто социальные кризисы являются продолжением кризисов экономических, но иногда возникают и отдельно.

В совокупности социальных кризисов следует указать политический кризис – противоречия в политическом устройстве общества, кризис власти, кризис противоречий в интересах различных социальных групп, классов, в управлении обществом.

Организационные кризисы возникают вследствие противоречий в процессах обособления и интеграции, распределения функций, проектирования организационной структуры, как отделение административных единиц. Организационный кризис проявляется обострением противоречий в процессе организации производства и управления, например в виде излишней бюрократизации.

Психологические кризисы – это кризисы психологического состояния человека, например стресс, чувство неуверенности, неудовлетворенности работой, страха, правовой защищенности. Технологический кризис – это кризис новых технологических идей в условиях наличия потребности в новых технологиях. По причинам возникновения кризисы разделяются на природные, экологические, общественные. Первые вызваны воздействием человека на окружающую среду, землетрясениями, ураганами, пожарами, климатическими изменениями, наводнениями. В настоящее время стало особенно актуально прогнозирование, а также распознавание кризисов взаимоотношения человека с природой – экологических, возникающих при изменении природных условий, вызванных деятельностью человека; истощении ресурсов, загрязнении окружающей среды, возникновении опасных технологий, пренебрежении требованиями законов природного равновесия.

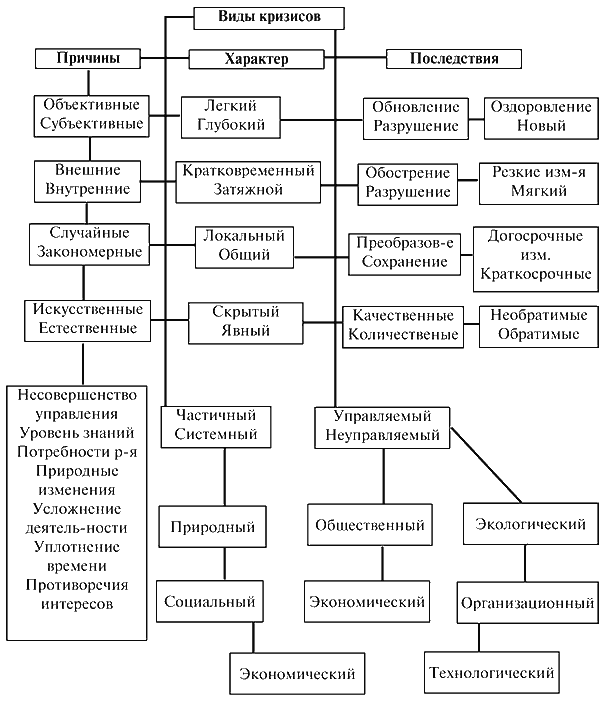

Рис. 1. Классификация кризисов

Кризисы также могут быть предсказуемыми (закономерными) и данными (случайными).

Предсказуемые кризисы могут предсказываться и возникают под воздействием объективных факторов развития – необходимости модернизации производства, бизнеспроцессов под воздействием макроэкономических факторов.

Неожиданные кризисы возникают вследствие ошибок в управлении, действия сил природы, активизации социальноэкономических процессов. Разновидностью предсказуемых кризисов является циклический кризис, возникающий периодически и имеющий известные фазы своего наступления и протекания, существуют также кризисы явные и латентные (скрытые). Первые протекают заметно и просто распознаются. Вторые – скрытые, развиваются незаметно и крайне опасны. Также кризисы подразделяются на легкие и глубокие.

Глубокие кризисы могут дестабилизировать части или всю социально-экономическую систему. Легкие, мягкие кризисы протекают более последовательно и безболезненно. Совокупность возможных кризисов также делится на кратковременные и затяжные.

Фактор времени чрезвычайно важен в кризисной ситуации, чем длительнее кризис, тем он проходит болезненнее. Затяжные проходят болезненно и сложно. Они, как правило, связаны с отсутствием навыков управления критическими ситуациями, непониманием сути и параметров кризиса, его причин и возможных последствий.

Глава 2. Антикризисный финансовый анализ деятельности компании ООО «Планар-ТМ»2.1 Оценка и анализ угрозы неплатежеспособности предприятия по методике ФСФО

Цель анализа – оценить рациональность структуры основных средств.

Проведем анализ основных средств на примере финансовой отчетности ООО «Планар-ТМ» .

В таблице 1 представлена оценка состояния основных средств предприятия.

Таблица 1

Оценка состояния основных средств предприятия

| Наименование | Алгоритм расчета | Абсолютное значение финансовых коэффициентов | |||||

Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||

| Начало периода | Конец периода | ||||||

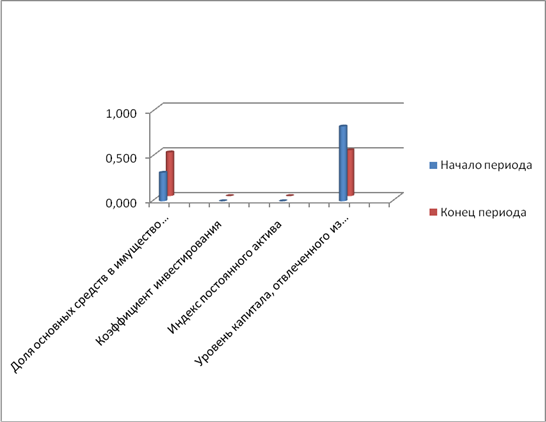

| Доля основных средств в имущество предприятия | Основные средства | Имущество (активы) | 0,318 | 0,488 | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| 722177 | 794771 | 1394984 | 1630311 | ||||

| Коэффициент инвестирования | Собственный капитал | Внеоборотные активы | 0 | 0 | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| 230367 | 270652 | - | - | ||||

| Индекс постоянного актива | Внеоборотные активы | Капитал и резервы | 0 | 0 | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| - | - | 230357 | 270652 | ||||

| Уровень капитала, отвлеченного из оборота предприятия | Долго и краткосрочные финансовые вложения | Валюта баланса | 0,835 | 0,513 | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

Рисунок 3 – Оценка состояния основных средств предприятия

Активная часть основных средств ООО «Планар-ТМ» составляет примерно половину их общей стоимости и почти полностью представлена машинами и оборудованием.

За исследуемый период существенно не изменилась как стоимость всех основных средств, так и составляющих их активной части. Возможно, требуется их обновление. За год коэффициенты основных средств существенно не изменились.

Таблица 2

Оценка состояния оборотных средств предприятия

| Наименование | Алгоритм расчета | Абсолютное значение финансовых коэффициентов | |||||

Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||

| Начало периода | Конец периода | ||||||

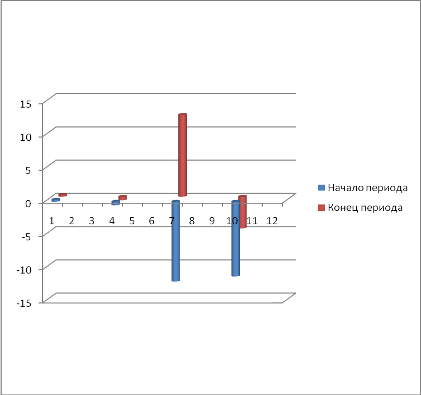

| Доля оборотных средств в активах предприятия | Оборотные активы | Активы (имущество) | 0,301 | 0,304 | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| 420354 | 495286 | 1394984 | 1630311 | ||||

| Уровень чистого оборотного капитала | Чистый оборотный капитал | Имущество (активы) | (0,534) | (0,530) | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| (744273) | (864373) | 1394984 | 1630311 | ||||

Коэффициент устойчивости структуры оборотных активов | Собственные оборотные средства | Текущие активы предприятия | (12,01) | 12,32 | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| (744273) | (864373) | 61988 | (70147) | ||||

| Коэффициент обеспеченности запасов собственными оборотными средствами | Собственные оборотные средства | Запасы товарно - материальных ценностей | (11,25) | (4,75) | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| (744273) | (864373) | 66162 | 182008 | ||||

Рисунок 4 – Оценка состояния оборотных средств предприятия

Собственный оборотный капитал в течение 2005 года снизился на 34%. Снижение связано с ростом величины внеоборотных активов ООО «Планар-ТМ» . Таким образом, Коэффициент устойчивости структуры оборотных активов на конец 2005 года составил 12,32, что в свою очередь свидетельствует все же о том, что, не смотря на снижение доли оборотных средств в активах предприятия, предприятие устойчиво.

В таблице 4 проведена оценка платежеспособности предприятия. Платежеспособность – это способность предприятия рассчитываться по своим обязательствам платежеспособного характера полностью и в срок.

Платежеспособность бывает двух видов: перспективная и текущая.

Перспективная платежеспособность – это способность предприятия рассчитываться по своим долгосрочным обязательствам. Текущая платежеспособность – способность предприятия рассчитываться по своим краткосрочным обязательствам.

Ликвидность – составная часть платежеспособности, означающая, на сколько предприятие способно своевременно выполнять обязательства по всем видам платежей.

Ликвидность активов – способность активов предприятия быстро превращаться в денежные средства без значительного снижения их стоимости для погашения долговых обязательств предприятия.

Ликвидность баланса – степень покрытия долговых обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения платежных обязательств.

Таблица 3

Оценка платежеспособности предприятия

| Наименование | Алгоритм расчета | Абсолютное значение финансовых коэффициентов | |||||||||||

Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||||||||

| Начало периода | Конец периода | ||||||||||||

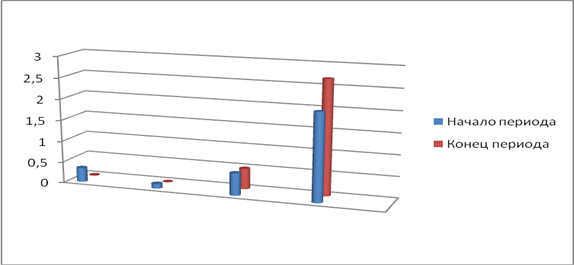

| Коэффициент абсолютной ликвидности, денежное покрытие | Наличные средства и денежный эквивалент | Краткосрочные обязательства предприятия | 0,335 | 0,010 | |||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||||||||

| 38678 | 841 | 109680 | 80966 | ||||||||||

| Коэффициент быстрой ликвидности, финансовое покрытие | Оборотные средства в денежной форме | Краткосрочный долговой капитал | 0,109 | 0,002 | |||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||||||||

| 38678 | 841 | 354526 | 563948 | ||||||||||

| Коэффициент текущей ликвидности, общее покрытие | Текущие оборотные активы | Краткосрочные пассивы предприятия | 0,524 | 0,485 | |||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||||||||

| 187636 | 274226 | 358366 | 565433 | ||||||||||

| Коэффициент «критической оценки» | Оборотные средства без производственных запасов | Краткосрочные долговые обязательства | 2,061 | 2,684 | |||||||||

| |||||||||||||

Рисунок 5 – Оценка платежеспособности предприятия

Итак, платежный ресурс предприятия за период составляет 26591,6 тыс. руб., а накопленный долг — 34 059,2 тыс. руб. Соотношение между ними равно 0,781. Это означает, что на каждую 1000 руб. накопленного долга приходится 781 руб. платежного ресурса, а это довольно высокий показатель.

С другой стороны, на каждую 1000 руб. платежного ресурса приходится 1281 руб. накопленного долга (1,281=1/0,781). Понятно, что собственные средства в денежной форме использованы полностью, но их все же недостаточно. А поэтому непокрытый долг переходит в следующий отчетный период и численно равен индикатору финансово-экономической устойчивости на конец отчетного периода (–7467,6 тыс. руб.).

Очевидно и то, что данный показатель должен стремиться к 1, выступающей в качестве верхней границы. Если рассматриваемый показатель выше 1, то это свидетельствует о том, что у предприятия имеется достаточно платежных средств для погашения долгов, а также появляется свободный остаток собственных денежных средств для дальнейшего роста и развития.

Теперь проведем оценку со