Контроль качества и экспертиза ювелирных товаров. Торговая сеть "Адамас"

Тема: Контроль качества и экспертиза ювелирных товаров. Торговая сеть «Адамас»

Сожержание

Введение…

Глава 1 Анализ состояния современного рынка ювелирных товаров

1.1 История возникновения и развития

1.2 Коньюнктура мирового рынка ювелирных изделий (объем производства, лидеры, страны производители, изготовители

1.3 Конъюнктура российского рынка ювелирных изделий

1.4 Конъюнктура рынка ювелирных изделий Тюменская область…

1.5 Классификация и ассортимент ювелирных изделий

1.6 Основные материалы для изготовления ювелирных изделий

1.6.1 Производство ювелирных товаров

1.6.2 Отделка и художественная обработка

1.6.3 Обработка камней

1.6.4 Закрепление камней в изделии

1.7 Пробирование и клеймение ювелирных изделий

1.8 Потребительские свойства и требования к качеству ювелирных изделий

1.9 Нормативное регулирование торговли ювелирными товарами

1.10 Маркировка, упаковка, транспортирование ювелирных изделий…

1.11 Правила обращения и ухода за ювелирными изделиями

Глава 2 Анализ ассортимента колец, реализуемых в магазине «Адамас»

2.1 Краткая характеристика организационно-экономическая характеристика магазина «Адамас

2.1.1 Организационно-хозяйственная деятельность предприятия

2.1.2 Экономическая характеристика завода «Адамас»

2.2 Анализ ассортимента колец в магазине «Адамас»

2.3 Совершенствование ассортимента

Глава 3 Совершенствование ассортимента магазина и оценка потребительских предпочтений при покупке

3.1 Теория по маркетинговому исследованию

3.2 Анализ потребительских предпочтений

Заключение

Список использованной литературы

Приложение

Введение

Ювелирное искусство - один из древнейших и широко распространенных видов декоративно - прикладного искусства. В нем находит воплощение присущее человеку стремление к красоте. Ювелирные изделия – предметы украшения и быта из благородных металлов в сочетании с драгоценными, полудрагоценными и поделочными камнями, а также художественных изделий из недрагоценных материалов, выполненных с большим мастерством и отвечающих высоким эстетическим требованиям.

Для ювелирного искусства характерно тонкое понимание особенностей материала, умелое выявление его декоративных свойств и высокое мастерство художественного исполнения. Мастера-ювелиры стремятся к тому, чтобы ожил камень, заиграл металл, засверкало стекло.

Ювелирное искусство возникло еще в глубокой древности. В 7 веке до нашей эры в Древней Греции зародилось искусство глиптики – резьбы по камню (геммы). В Древнем Риме большой популярностью пользовались разнообразные изделия с драгоценными камнями.

Золото и серебро издавна использовали во всех видах древнерусского искусства. В России в 11-13 веках ювелиры Киева и Новгорода с большим мастерством обрабатывали созданные природой различные цветные камни. Особенно славился изделиями из драгоценных металлов (золота и серебра) Великий Новгород, откуда это искусство затем перешло в Великий Устюг и Тотьму (Вологодская область).

По указу Петра 1 в январе 1725 года в Петергофе была создана первая в России гранильная фабрика. В 1726 году в Екатеринбурге была построена шлифовальная фабрика, которая изготовляла ценные камнерезные изделия. В 1787 г был построен Колывано-Воскресенский шлифовальный завод, а несколько позже вблизи Екатеринбурга – мраморный завод. На этих заводах перерабатывались местные декоративные яшма и мрамор.

Во второй половине 19 и начале 20 в особенно выделялось ювелирное дело фирмы Фаберже, основанной в Петербурге в 1848 году. Эта фирма объединила многие небольшие ювелирные мастерские. С большим мастерством и различными способами обрабатывались оправы из золота и серебра, изготавливались изделия из камня без оправ и др.

За последние годы значительно увеличился выпуск ювелирных изделий, расширился их ассортимент, улучшилось качество и художественное оформление. На многих ювелирных заводах страны внедрена лазерная техника, обеспечивающая качественную сварку, резку и сверление драгоценных металлов, увеличился выпуск ювелирных изделий с алмазной гравировкой, чернью, эмалью, рельефным рисунком.

Шедевры, созданные гениальными мастерами – ювелирами всех времен, - изделия из золота с бриллиантами, изумрудами, рубинами, сапфирами, жемчугом, золотая и серебряная посуда – украшают лучшие музеи мира.

Целью дипломной работы является изучение, анализа ассортимента магазина «Адамас», экспертиза качества ювелирных украшений, анализ современного рынка ювелирных изделий.

Для достижения цели поставлены следующие задачи:

- изучении ассортимента ювелирных изделий представленных на Тюменском рынке;

- изучение современного рынка и мирового рынка ювелирных товаров;

- классификация и потребительские свойства

- качество и требования к качеству ювелирных товаров

Глава 1. Анализ состояния современного рынка ювелирных товаров

1.1 История возникновения и развития

Историкам и археологам до сих пор трудно установить, что проявилось у человека раньше — потребность в одежде или желание себя украсить. Английская экспедиция, работавшая в долине реки Ак Акчеи в Малой Азии, «открыла» даму, относящуюся к эпохе палеолита, с браслетами и бусами. Она стала наидревнейшим образцом изысканно одетой женщины, которая не забыла дополнить свой туалет украшениями. История украшений – долгая и интереснейшая эволюция, напрямую связанная со становлением человека.

Все началось задолго до возникновения даже самого простейшего способа обработки материала. Древний человек использовал только то, что было создано самой природой, т.е. отполированные природой камни, зубы и кости животных. Даже сейчас можно уловить дыхание того времени в некоторых современных племенах.

Мощный толчок развитию древнего ювелирного искусства дало открытие золота. В то же время появились и золотых дел мастера, заложив основу ювелирного дела.

В Средние века начался общий подъем торговли, ремесла, науки и искусства. Активное развитие различных направлений помогло, в свою очередь, и прогрессу в ювелирном деле. Профессиональный историк, глядя на произведение ювелирного искусства того или иного века, может понять, что нового привнес данный этап в общую культуру человечества.

Самым плодотворным для ювелирного искусства стал период с середины XVIII и до конца XIX веков, когда главенствовал классицизм. Здесь все нововведения создаются исключительно для женщин. Мужчинам остается перстень, булавка для галстука и цепочка для часов.

В это время на вершине славы - бриллиант! Он сияет в кольцах, серьгах, браслетах, ожерельях, кулонах и т.д. Без него не обходится ни один вечер. Как никогда важными становятся целые комплекты украшений, выполненных в одном стиле, так называемые «парюры».

XVII-XVIII века стали периодом возникновения первых школ ювелирного искусства. Наиболее известны европейские школы и Петербургская школа Фаберже.

Ожерелье относится к самым древним и излюбленным украшениям. Египтяне носили золотые амулеты в виде священного жука-скарабея. В Риме были в ходу ожерелья с миниатюрными выгравированными рельефами. Готика ввела в моду на ожерелья из цветов. Ренессанс - из жемчуга.

Ожерелья из жемчуга и гранатов назывались на Руси "монисто". В то время ожерелья украшались драгоценными камнями в высоких коронках. Каждый узор представлял украшения сам по себе и требовал от мастера умения. Понятно, что такие изделия были доступны только лишь богатым людям.

На парадной одежде царей и бояр на Руси было так называемое кружево - сверкающие полосы из небольших прямоугольных золотых и серебряных пластинок - запон. Эти украшения нашивались вокруг ворота в виде ожерелья, вокруг манжет и по головному убору. Стоячее мужское и женское ожерелье-воротник пристегивалось к одежде и скреплялось спереди драгоценными пуговицами. Все ожерелья украшались драгоценными камнями. (20, с. 68)

Кольцо - одно из древнейших украшений. Подобно любой замкнутой окружности, кольцо символизирует цельность, поэтому его (как и браслет) используют в качестве эмблемы брака. Обручальное кольцо должно быть гладким, без насечек, чтобы семейная жизнь была гладкой.

Первые кольца просто свивались из толстой проволоки носили не только на пальцах, но и привязывали черной тесьмой к кисти руки, пришивали к платью или банту, носили на шее на шнуре, прикрепляли к шляпам. Кольца могли быть на всех пальцах рук и ног. С древних времен кольцо служило опознавательным знаком оно указывало на степень власти, которой обладал человек, на принадлежность к определенному роду, а также применялось для простановки клейма на всех предметах собственности. И только потом появились кольца-украшения.

Еще в средние века появились кольца-близнецы, которые порознь украшали руки супругов. Овдовевшие носили траурные и памятные кольца, которые помечались соответствующим изречением.

В XV-XVII веках перстни нередко служили печатью. Печать вырезали на четырехугольных или восьмиугольных изумрудах, агатах и других камнях. Металлический перстень-печатку украшали белой, черной, голубой, зеленой и желтой эмалью. На печатках изображали людей, орлов, львов или же вырезали монограммы владельцев.

Браслет - такое же древнее украшение, как кольцо, и имеет ту же символику. Его носили на запястье, или выше локтя, или на щиколотке.

В древней Руси браслеты назывались непонятными словами «зарукавья» и «обруча». Их украшали драгоценными камнями и жемчугом, вставляли в них золотые цепочки. Большое значение придавалось застежкам браслетов, которые украшали эмалями.

Серьги сначала носили как мужчины, так и женщины. Позднее серьги сохраняются только у тех мужчин, которые были связаны с морем (особенно с пиратским промыслом). Серьги остались в ходу у мужчин определенных этнических племен. Одна серьга в ухе казака служила знаком, что данный мужчина - один сын в семье. Напомним, что в Древнем Риме колечки в ушах носили лишь рабы.

На Руси уши прокалывали девочке, как только она начинала ходить. Популярны были серьги - одинцы, двойчатки и тройчатки. Это были прикрепленные к толстой проволочной мочке 1-3 стерженька с нанизанными в различных сочетаниях бусинками. Некоторые сережки крепили к головному убору так, чтобы они просматривались с двух сторон.

Брошь - украшение, обычно прикрепляемое у декольте платья или блузки. Вероятно, брошь появилась как пряжка для скрепления отдельных частей одежды. Особенно модными были броши в XIX веке. Обычно в них вставляли драгоценные камни.

Медальон - небольшое овальное украшение, подвешенное на ленте или цепочке. Обычно медальоны делали из драгоценных металлов. Внутри них помещали волосы любимых, позднее - фотографии близких людей.

Цепь - украшение, олицетворяющее связь и коммуникацию. В космическом плане это символ неба и земли, в земном - символ брака. Цепь как символ уз связана с прочностью. Цепи любимы женщинами и мужчинами.

"Брелоки" - украшения из металла, кости и других материалов, которые вешали на цепочку мужских часов. Они были модными в XVIII веке и с 1850-го по 1914 год. В эпоху рококо брелоки, издающие звон, считались признаком элегантности кавалера.

Брелоки делали в форме бутылочек, поясных пряжек, сердец, фигурок, голов животных, крохотных слоников из слоновой кости или серебра (считалось, что они приносят счастье). Делали комбинации из креста, якоря, сердца. Пользовались большим спросом подковы - символы удачи.

Бижутерией называют украшения из недорогих материалов (стекла, металла, камня, керамики, пластмассы и т. д.).

Фальшивые украшения были известны уже в конце XVIII столетия, и дамы умело ими пользовались. Известно, что после одного бала у Наполеона I половина найденных аксессуаров оказалась поддельной... Но появляться в свете в открытом платье без украшений считалось непозволительно.

Вряд ли среди современного общества можно найти хоть одну особу, равнодушную к украшениям.

1.2 Конъюнктура мирового рынка ювелирных изделий (объем производства, лидеры, страны производители, изготовители)

Российский ювелирный рынок составляет сегодня более $ 1 млрд., а потребность ювелирных предприятий в золоте оценивается в 20 т в год.

В настоящее время ювелирная промышленность нашей страны – это более 500 предприятий. Из них 80 занимаются производством изделий с бриллиантами. Крупнейшими российскими центрами ювелирной промышленности являются Москва, Санкт – Петербург и Екатеринбург. Основу ювелирной промышленности России составляют 13 крупных ювелирных предприятий. Среди них – Санкт – Петербургский ювелирный завод «Русские самоцветы», Екатеринбургский завод ОЦМ, Московский завод спецсплавов, ОАО «Ювелиры Урала» (Екатеринбург), Московский экспериментальный завод «Ювелирпром», Уральская золотоплатиновая компания, АОЗТ «Московский ЭКСМО» – на них приходится 95% всех драгоценных металлов, используемых ювелирной промышленностью России. Международная промышленная финансово – торговая компания «Ювелирпром» объединяет наряду с крупными небольшие предприятия и фирмы, создающие уникальные по дизайну и немногочисленные по исполнению ювелирные изделия. (3, с. 72)

Рынок в настоящее время отличают не только возросший интерес к построению розничных сетей, а также уменьшение доли посреднических компаний, но и постоянно увеличивающийся интерес к использованию нетрадиционных методов торговли. Наиболее успешно и быстро на ювелирном рынке развиваются Интернет-торговля и торговля по каталогам с доставкой товаров на дом или в офис. Оба эти метода принадлежат к так называемой нишевой торговле, ориентированной на группы покупателей с узкими потребностями или уникальным сочетанием потребностей. К преимуществам данного вида торговли относятся: невысокая конкуренция при более высокой прибыли, лучшее знание клиента, а значит, более полное удовлетворение его потребностей. Составление баз данных, содержащих подробные сведения о клиентах и их предпочтениях, является неотъемлемой частью нишевой торговли. Создание клиентских баз данных особенно актуально в сегодняшних условиях, когда маркетинговая деятельность парфюмерно-косметических компаний направлена на постоянное увеличение числа лояльных потребителей, установление с ними прочных отношений.

По мере насыщения рынков, усиления конкуренции потребитель имеет возможность выбора из большего числа предложений. По этой причине постоянно растут требования к качеству, надежности, безопасности продукции. Потребитель становится чрезвычайно информированным, в том числе за счет активизации работы информационных каналов (Интернет, электронная почта, телереклама, почтовая реклама и т.д.).

Для защиты своих интересов потребители объединяются в различные союзы и ассоциации.

К настоящему времени товарное насыщение рынков приводит к усилению конкуренции, падению спроса и, как следствие, к снижению прибыли предприятий. В этих условиях акцент делается на удержание старых покупателей и на активный поиск новых.

Усиление конкуренции и борьба за рынки сбыта становятся благом для покупателя. Чем выше уровень конкуренции, тем больше выигрывает потребитель.

По отношению к конкурентам компаниями разрабатывается стратегия соперничества или стратегия сотрудничества.

Сегодня все производители ювелирных изделий заинтересованы в розничных магазинах и в дальнейшем они будут играть доминирующую роль в торговле на территории любой европейской страны. Компании, которые занимаются только дистрибьюцией, постепенно отходят на второй план. Это обусловлено целым рядом причин:

Во-первых, производитель старается напрямую выйти на потребителя, используя возможности прямого сбыта: телепродажу, продажу по каталогам и т.д.

Во-вторых, все большее распространение в Европе получает открытие производителями в странах своих представительств и, как результат, реализация продукции напрямую розничным продавцам. На сегодняшний момент эта тенденция получила свое развитие в Германии, где нет дистрибьюторов известных марок, а есть только филиалы, которые полностью или на 70% принадлежат головным компаниям. Все крупные производители стараются работать на рынках европейских стран именно таким образом. В России также происходят изменения, которые позволяют говорить об активной интеграции российского рынка в международный.

В-третьих, все большее распространение получает система франчайзинга. При работе с розничными предприятиями следуют единой маркетинговой концепции в первую очередь в соблюдении магазинами единого фирменного стиля торговли: оформлении помещения для продажи и демонстрации товара, подборе и обучении персонала, проведении рекламной кампании. Розничный продавец гарантирует соблюдение фирменного стиля производителя. Гарантия подтверждается перечислением производителю залоговой суммы или покупкой продавцом лицензии на право использования торговой марки при продаже товара производителя. В свою очередь производитель принимает на себя расходы по рекламной поддержке и обучению персонала, предоставляет эксклюзивному партнеру товарный кредит и технологию.

Производители ювелирных изделий приобретают слитковое золото на мировом рынке драгоценных металлов, крупнейшими участниками которого являются биржи, расположенные в Лондоне и Цюрихе.

В развитых капиталистических странах в ювелирных изделиях ценят искусство мастера – ювелира, в развивающихся странах – изделия с минимальными затратами труда, из золота высокой пробы (т.е. как средство инвестиций). Российский рынок ювелирных товаров перешел на новый качественный этап развития: цивилизованная розница укрепляет свои позиции, в организованном сегменте появляется конкуренция, при этом темпы роста рынка замедляются.

Лидерами в производстве ювелирных изделий в странах Запада является Италия, в странах Востока – Индия.

1.3 Конъюнктура российского рынка ювелирных изделий

Конъюнктура рынка золота, как и любого другого товара, определяется соотношением предложения и спроса на него в разных сферах экономики. Объемы поступления золота зависят от уровня развития золотодобывающей промышленности, а тот в свою очередь – от состояния ее минерально-сырьевой базы. В интегрированном виде конъюнктура выражается в цене золота, на которую помимо вышеперечисленных факторов влияют экономическая и политическая ситуация как в конкретной, производящей драгоценные металлы или потребляющей их в значительных количествах, стране, так и в мире в целом.

В частности, цена золота напрямую или опосредованно зависит от состояния рынка энергетических ресурсов (прежде всего, нефти) и курса основных мировых валют. К числу показателей, оказывающих влияние на конъюнктуру золотого рынка, также относятся: распределение запасов золота, степень либерализации экономики и влияния на нее государства, возможность выхода производителей золота на мировой рынок драгоценных металлов, методы решения возникающих нормативно-правовых проблем.

Прошлый, 2007, год оказался для российской золотодобывающей отрасли сложным, характеризуемым самыми противоречивыми тенденциями. В калейдоскопе многочисленных явлений и событий наиболее существенным оказалось падение производства золота (на 3,5%) и его добычи (на 4,3%) – и все это на фоне растущих цен на мировом рынке. Таким образом, двухлетний процесс стагнации добычи закономерно сменился ее падением, вполне предсказуемым уже по итогам 2004 года. Неблагополучие состояния золотой отрасли не могло не привлечь внимания высшего руководства Российской Федерации, что и проявилось в проведении большого отраслевого совещания с участием президента страны В. В. Путина в Магадане, одном из центров золотодобывающей промышленности России.

Минерально-сырьевая база золота России

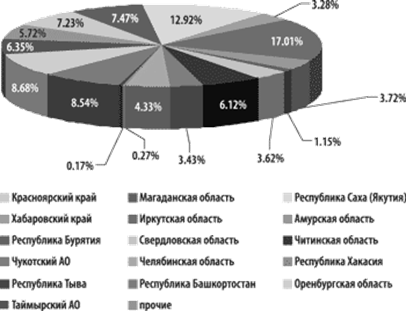

Прогнозные ресурсы коренного и россыпного золота РФ по состоянию на 2007 год оцениваются в 16277 тонн. По этому показателю Россия занимает второе место в мире после ЮАР. Ресурсы категории Р1 составляют 4113 т, Р2 – 6141 т, Р3 – 7643 т. Еще 1359 т ресурсов прогнозируется в комплексных месторождениях с попутным золотом. Более трех четвертей прогнозных ресурсов связано с коренными месторождениями золота, 11,4% – с россыпями золота, 7,7% – с коренными месторождениями комплексных руд.

По запасам золота Россия третья в мире после ЮАР и США. До 75% разведанных запасов находится в месторождениях Сибири и Дальнего Востока. В коренных собственно золоторудных месторождениях сосредоточено 53,8%, в комплексных – 28%, в россыпных – 18,2%. Значительные запасы попутного золота учтены в медно-никелевых, медно-колчеданных и полиметаллических рудах месторождений Башкирии, Оренбургской области и Таймыра. (3, с. 78)

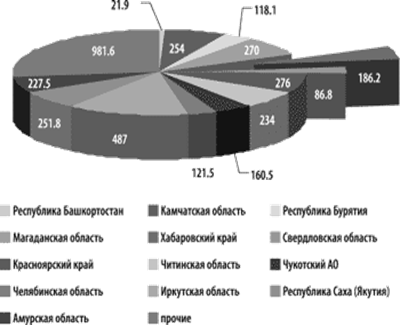

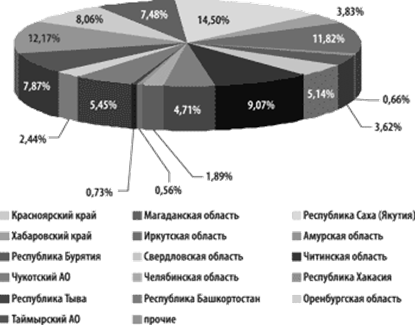

Из 40 субъектов Российской Федерации, располагающих запасами и ресурсами золота, в 2007 г. добывали его в том или ином количестве в тридцати одном. Однако только в шести объем добычи превысил 10 тонн. Именно они и обеспечили поступление более трех четвертей (77,8%) драгоценного металла. Еще в семи субъектах РФ ежегодно добывается более 1 т золота. В сумме в 13 главных регионах получено 98,4% всего золота страны, в то же время доля запасов золота в их недрах составляет только 71,3% от общероссийского.

Четыре из шести субъектов-лидеров: Красноярский край, Магаданская область, Республика Саха (Якутия) и Иркутская область – заметно отличаются от прочих, в том числе от Амурской области и Хабаровского края, не только высокой долей в добыче золота, но и значительной обеспеченностью прогнозными ресурсами и запасами, причем последние сосредоточены в крупных и сверхкрупных месторождениях (Сухой Лог в Иркутской области, Олимпиадинское в Красноярском крае, Нежданинское в Саха-Якутии, Наталкинское в Магаданской области). Тогда как ни в Амурской области, ни в Хабаровском крае, по добыче также входящих в группу лидеров, месторождения такого класса не известны. Эти регионы характеризуются недостаточными количествами разведанных запасов (12 и 13 места среди российских регионов) и прогнозных ресурсов (8 и 6 места), что свидетельствует о необходимости расширения в них геологоразведочных работ. По данным Министерства природных ресурсов Хабаровского края, объем добычи драгметаллов в крае к 2009 году может сократиться на четверть. Причина – резкое (в 2,2 раза) снижение ресурсной базы.

Далеко не соответствует имеющимся запасам уровень добычи золота из Наталкинского и Нежданинского месторождений. Увеличение производительности каждого из них до 10–15 т в год – ближайший резерв роста золотодобычи не только в соответствующих регионах, но и в России в целом.

Рис. 1. Распределение прогнозных ресурсов коренного золота по субъектам РФ, тонн.

Рис. 2. Распределение прогнозных ресурсов коренного золота по субъектам РФ, тонн.

Рис. 3. Распределение разведанных запасов золота по субъектам РФ, %.

Рис. 4. Распределение предварительно оцененных запасов золота по субъектам РФ, %

Будучи шестой в мире по производству золота (примерно 8% от производимого в мире) – ни самим этим количеством, ни его периодическими изменениями, Россия существенного влияния на мировой рынок золота не оказывает. А вот российские ресурсы и запасы драгоценного металла привлекают внимание многих золотодобывающих компаний, в том числе самых крупных. Особенностью минерально-сырьевой базы (МСБ) золота России, благоприятно отражающейся на конъюнктуре российского золотого рынка, является значительное количество недостаточно изученных ресурсов в виде перспективных площадей, рудных полей и месторождений. По этому показателю с ней могут сравниться только Китай, Монголия и страны Латинской Америки, тогда как ведущие золотодобывающие страны (США, Канада, Австралия) такими ресурсами не обладают. При сохранении позитивной динамики цены на золото мировая золотодобывающая отрасль будет стремиться охватывать все новые территории. Два наиболее привлекательных с этой точки зрения региона сейчас – это Россия (вместе с рядом стран СНГ) и Китай.

Вместе с тем, при значительных прогнозных ресурсах в России увеличивается дефицит разведанных и подготовленных к освоению запасов, особенно легкообогатимых богатых руд. Более 25% рудного золота сосредоточено в крупных месторождениях труднообогатимых золото-сульфидно-кварцевых руд с низким содержанием металла. Существенно отработаны крупные по начальным запасам месторождения Кубака, Куранах, Балей, Дарасун. Сегодня разрабатываются месторождения, известные еще с прошлого века, новых за последние 15–20 лет не открыто. Одним из немногих перспективных объектов геологической разведки в настоящее время является золото-серебряное месторождение Купол в Магаданской области, разведку которого ведет ОАО «Сусуманзолото» совместно с канадской компанией Bema Gold Corp.

Вторая менее благоприятная особенность МСБ российского золота – значительный удельный вес россыпного золота. При этом его запасы в главных золотодобывающих регионах быстро истощаются, а разведуемые и резервные месторождения отличаются низким качеством «песков», да и размещены преимущественно в труднодоступных районах Чукотки, Якутии, Магаданской и Иркутской областей. Россия – единственная страна-продуцент драгоценных металлов, в которой россыпные месторождения играют такую важную роль. До 1993 года доля коренного золота в общей добыче в России составляла всего лишь 17–18%. Но по мере истощения целых россыпных районов и провинций и с совершенствованием технологии извлечения золота из коренных руд структура его добычи меняется в пользу рудных месторождений. С введением в эксплуатацию крупных (Олимпиадинское, Кубакинское), а затем и средних месторождений богатых и легкообогатимых руд она неуклонно возрастала и с 2003 г. превысила половину общей добычи (53,9% в 2005 г.).

Заметный рост добычи золота из коренных месторождений наряду с изменением организационной структуры отрасли являются характерными особенностями современного состояния российской золотодобычи.

В 2003 году, впервые после 1995 г., прирост запасов золота по категориям С1+С2 (207,6 т) превысил его добычу. Но, учитывая их сокращение на протяжении последних 10 лет, к решению проблемы наращивания запасов золотая индустрия в ближайшие годы практически не приблизилась.

Добыча и производство золота в России

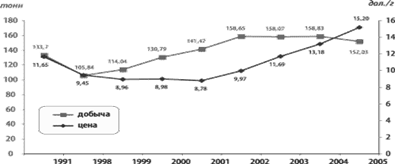

С 1999 г., после продолжительного периода спада производства золота в России в 90 е гг. прошлого столетия (в 1998 г. этот показатель достиг «исторического» минимума – 114,6 т), его добыча и производство ежегодно увеличивались. В 2000 г. золотодобывающие предприятия почти достигли уровня добычи 1991 г. (130,8 т), а в 2002 г. по общему производству этого металла превзошли его (включая попутную добычу и вторичное производство – 170,9 т). Рост добычи золота в стране обеспечили благоприятные внешние факторы (высокая цена золота на мировых биржах), либерализация внутреннего российского рынка, а также радикальные структурные изменения золотодобывающей отрасли. Эксперты прогнозировали рост добычи золота в России, по крайней мере, до 2010 г. Однако уже с 2002 г. положительная динамика практически сошла на нет, а некоторое увеличение общего производства обеспечивалось за счет попутного продукта цветной металлургии и вторичного золота.

По данным Союза золотопромышленников, в 2005 г. общее производство золота в России составило 168,0 т (на 3,5% меньше, чем в 2004 г.), в том числе добыча золотодобывающими предприятиями 152 т (–4,3% к 2004 г.). Снижение объемов стало следствием проблем на таких значимых месторождениях, как Кубака, (Магаданская обл.), Многовершинное и Тас-Юрях (Хабаровский край), Олимпиадинское (Красноярский край). Отставание от уровня 2004 г. имело место в Якутии (более тонны), Иркутской областях. Часть экспертов полагает, что это отступление назад – явление временное и вызвано исключительно структурными изменениями отрасли (начало освоения новых месторождений не успело компенсировать падение добычи на старых рудниках). (3, с. 112)

Но по мнению большинства специалистов, уменьшение добычи золота в 2004 г. в 9 из 13 главных золотодобывающих регионов обусловлено не столько временными факторами, сколь проблемами обеспеченности предприятий запасами сырья, недостаточным объемом геологоразведочных работ на россыпное золото, выработанностью ранее открытых месторождений и сложностями в оформлении лицензий. (Раньше лицензию на разведку и разработку небольшого месторождения можно было получить в субъекте федерации, сегодня этот вопрос решается только в МПР в Москве).

Недостаточность минерально-сырьевой базы лишает отрасль устойчивого развития уже на ближайшую перспективу. По расчетам А. Кривцова и Б. Беневольского (ЦНИГРИ), имеющиеся рентабельные запасы коренного золота будут исчерпаны к 2015 г., россыпного – к 2011 г. В 2004 г. геолого-разведочные работы (ГРР) дали нулевой прирост прогнозных ресурсов россыпного золота категорий Р1 и Р2, в 2005 г. он составил всего 3% от суммарного прироста запасов месторождений золота всех геологопромышленных типов. Сейчас частные компании начинают осознавать важность геологоразведочных работ. Так, ЗАО «Полюс» в 2004 г. потратил на ГРР 20 миллионов долларов и примерно вдвое больше в 2005 году. В результате за прошедший год было пройдено 143 тыс. пог. м скважин, что в 2,5 раза больше, чем в 2004 г.

Прирост добычи золота в России сдерживается медленным освоением крупных коренных месторождений золота, начало разработки которых откладывается на многие годы. Так, месторождение Сухой Лог в Иркутской области с запасами более тысячи тонн золота и стоимостью порядка 14 млрд долларов не передается в освоение с 2000 г. Претенденты до сих пор ждут условий акционирования. Добыча золота в 2005–2009 гг., по мнению председателя Союза золотопромышленников В. Брайко, может быть стабилизирована, если недропользователям будет позволено за счет собственных средств организовать поиск и разработку новых золоторудных объектов. А увеличить объемы добычи можно только с вводом новых мощностей рудника имени Матросова в Магаданской области и месторождения Сухой Лог в Иркутской.

Рис. 5. Объемы добычи и динамика изменения цен на золото в период с 1991 по 2005 годы.

Понимают эту проблему и в МПР России, о чем свидетельствуют меры, принимаемые министерством для стабилизации и увеличения финансирования геологоразведочных работ (ГРР). Известно, что на необследованные территории инвесторы не идут. К таким территориям относится две трети площади Амурской области, где сложилось особо сложное положение с запасами россыпного золота. С 2000 года область почти не получала федерального финансирования на ГРР. В 2004 году – лишь 500 тыс. рублей. В 2005 году ситуация с федеральным финансированием кардинально изменилась – с начала года в распоряжение области поступили 71,7 млн рублей. Эти деньги в большем объеме будут потрачены на разведку россыпных месторождений.

Но полтора десятилетия застоя в геологоразведке, многократное падение темпов работ по воспроизводству минерально-сырьевой базы не могли не сказаться на состоянии недропользования. В настоящее время государственная стратегия развития минерально-сырьевой базы страны определена правительством РФ в долгосрочной государственной программе изучения недр и воспроизводства минерально-сырьевой базы России. Согласно этой программе предусматривается увеличение государственного финансирования геологоразведочных работ к 2010 году до 16,5 миллиарда рублей, а к 2020 году – до 20,5 миллиарда в год. Предполагается, что государство будет также стимулировать горно-добывающие предприятия проводить геологоразведку за счет собственных средств. Только на разведку новых месторождений золота до 2010 года намечено привлечь 32 миллиарда, а до 2020 года – 140 миллиардов рублей средств недропользователей. До 2015 г. войдут в строй около 50 рудных и комплексных месторождений, что позволит увеличить добычу золота на 50–60 процентов – до 250 тонн в год.

Однако эффект от заявленной стратегии проявится через достаточно длительное время, т.к. компенсировать организационные, технические и кадровые потери геологоразведочных и добычных работ за короткий срок не удастся.

Себестоимость добычи золота в России варьирует в достаточно широких пределах, хотя официальные данные обычно не публикуются. По оценкам экспертов, себестоимость добычи золота в России остается ниже, чем в других странах (200 долл. за унцию). При среднемировом значении в конце 2003 года на уровне $235 за унцию Peter Hambro добывает золото в России с издержками $136 за унцию. Такого же уровня себестоимость золота закладывается в проекты освоения золоторудных месторождений Узбекистана и Киргизии. При разработке крупных месторождений (Сухой Лог, Нежданинское, Наталкинское, Майское) себестоимость добычи золота может составить 260–290 долл. за унцию, учитывая тяжелые климатические условия, удаленность основных добывающих центров от жилья и транспортных путей, отсталые технологии. Если эта себестоимость до сих пор ниже, чем в других крупных продуцентах золота, то в основном за счет дешевой рабочей силы и энергоносителей (которых, правда, в России тратится на единицу продукции больше).

Значение цены золота для российской золотодобычи

Причин взрывного роста цен на золото в последние 3 года несколько. Во-первых, спрос на него стабильно подстегивают авиакосмическая, автомобильная и ювелирная отрасли промышленности, в первую очередь в азиатских странах. Во-вторых, как инвестиционный актив, золото традиционно приобретает высокую ценность в моменты нестабильности на финансовых рынках и под влиянием политических событий кризисного характера. Так, инвестиционную привлекательность драгметаллов увеличивает продолжающаяся четвертый год девальвация доллара, на это также работает противостояние доллара и евро, рост инфляционных ожиданий.

По данным Всемирного золотого совета (World Gold Council), спрос на золото в мире во 2 м квартале 2007 г. вырос на 14% по сравнению с аналогичным периодом предыдущего года, составив 949 тонн.

Для российской золотодобывающей промышленности благоприятная ценовая конъюнктура рынка золота особенно важна, не только как для одного из крупных продуцентов и экспортеров драгоценных металлов, но и потому что значительная часть ее золотых запасов сосредоточена в месторождениях труднообогатимых руд, размещенных в труднодоступных районах, освоение которых требует значительных инвестиций. Проявлениями высокой конъюнктуры российского рынка золота являются активизация на нем национальных и зарубежных компаний и финансовых структур (активизация деятельности российских золотодобывающих компаний проявилась, в частности, в обострении их конкуренции при распределении объектов недропользования, реорганизациях, укрупнении компаний в результате слияния или поглощения мелких предприятий), во внедрении в золотодобывающую промышленность компаний-гигантов, владеющих огромными запасами других полезных ископаемых (нефти, газа, меди, никеля, алмазов), а также в повышении интереса к рыночной информации по золотодобывающей промышленности и состоянию ее минерально-сырьевой базы (так, рейтинг новостных лент по рынку золота на порядок превышает рейтинги новостей по другим сырьевым товарам).

Складские запасы, потребление и экспорт

Общее внутреннее потребление золота в России в 2005 г., по нашей оценке, составило порядка 90 тонн (в 2 раза меньше произведенного, или 2% мирового потребления). Являясь одним из ми