Россия в ВТО: мифы и реальность

Россия в ВТО: мифы и реальность

Июль 2001

1. Вступление России в ВТО необходимо обсуждать в более широком контексте, чем изменение импортных тарифов для отдельных отраслей. Вступление в ВТО приведет к гораздо более глубоким изменениям в экономике, чем открытие конкретных рынков, поэтому необходим более широкий взгляд на необходимость и последствия вступления. Кроме того, стоит также задуматься не только над вопросами «вступать или не вступать» и «когда вступать», но и над тем, «что делать с собой, в ВТО вступившими». Мы стараемся ответить на эти вопросы не с точки зрения отраслей, а с позиции «заинтересованного наблюдателя».

2. Мы не предлагаем окончательных решений, но пытаемся четко сформулировать аргументы «за» и «против». Мы рассматриваем восемь самых популярных стереотипов. Оказывается, что

· Многие расхожие утверждения неверны – снижение тарифов после вступления будет незначительным и будет с лихвой компенсировано снижением реального обменного курса рубля вследствие платежей по внешнему долгу и снижения цен на нефть. Нет также никаких причин полагать, что вступление в ВТО не приведет к резкому увеличению прямых иностранных инвестиций, особенно в сектор услуг.

· За некоторыми другими аргументами стоит отраслевой, но не национальный интерес. Так, например, отсутствие конкуренции в финансовом секторе очень дорого обходится экономике, и нет причин полагать, что защищаемый уже в течение 10 лет российский финансовый сектор повысит эффективность в обозримом будущем, если не открыть рынок финансовых услуг для иностранных конкурентов

· За многими стереотипами стоят вопросы, со вступлением в ВТО напрямую не связанные – плохой инвестиционный климат, нереструктурированная промышленность, неконкурентоспособный финансовый сектор, коррумпированное и неэффективное правительство. Эти вопросы придется решать независимо от того, вступит Россия в ВТО или нет.

3. Тем не менее, решение этих вопросов поможет получить больший выигрыш от вступления: для встраивания в глобальную экономику потребуется существенное перераспределение труда, капитала и человеческого капитала между секторами и регионами, а также изменение предприятиями своих организационных структур и стимулов для сотрудников. Мы обсуждаем конкретные меры для повышения географической и профессиональной мобильности населения, мобильности капитала и внутрикорпоративной мобильности, но также показываем, что различные компоненты мобильности связаны друг с другом, а также с мобильностью информации. Все эти виды мобильности взаимно усиливают друг друга, поэтому для того, чтобы вырваться из замкнутого круга, необходима точка опора, от которой можно было бы оттолкнуться. В качестве такой точки опоры можно использовать вступление в ВТО. При этом, чем быстрее Россия вступит в ВТО, тем легче будет зацепиться за наше главное конкурентное преимущество в глобальной экономике, которое мы постепенно теряем – высокий уровень образования.

4. Мы предлагаем каждому читателю использовать этот доклад, переформулированные в нем аргументы «за» и «против» и концепцию мобильности экономики, для того, чтобы самому задуматься над тем, что нужно делать именно ему, его предприятию, его семье с тем, чтобы выиграть от вступления и найти свое место в глобальной экономике.

1. Вступление России в ВТО: более широкий взгляд

«Допустимо ли, правильно ли оставаться в стороне от процесса, который ведет нас в пропасть?!»

Один из членов Совета Федерации, цит. по «Итоги» 19 мая 1999 г.

Постановка вопроса

Вступление России во Всемирную Торговую Организацию (ВТО) – один из центральных вопросов экономической политики. Обсуждение его в прессе, а часто и среди профессионалов, фокусируется на узком круге вопросов, связанных с выбором конкретных условий вступления, а именно определения тарифов и субсидий по отдельным товарам или группам товаров. Вступление в ВТО приведет к гораздо более глубоким изменениям в экономике, чем открытие конкретных рынков, поэтому необходим более широкий взгляд на необходимость и последствия вступления.

Для такой дискуссии следует, в первую очередь, понять, насколько аргументированы устоявшиеся стереотипы и мифы, касающиеся вступления в ВТО. Мы решили рассмотреть наиболее популярные из таких стереотипов и попытаться выделить реально стоящие за ними проблемы – этому посвящена первая часть нашей работы. Мы выбрали восемь самых расхожих, как нам показалось, взглядов на проблему. Внимательное рассмотрение стоящей за ними аргументации (выдвигаемой как сторонниками, так и противниками глобализации) показывает, что главный вопрос вовсе не в том, вступать или не вступать в ВТО. Основной клубок вопросов, возникающих в ходе обсуждения мифов – это стандартный набор проблем, тормозящих развитие экономики России, связанных, в первую очередь с плохим инвестиционным климатом. Нереструктурированные промышленность и сельское хозяйство, неконкурентоспособный финансовый сектор, коррумпированное и неэффективное правительство – бороться с этими бедами придется независимо от того, вступит Россия в ВТО или нет.

С другой стороны, вступление в ВТО может стать своего рода точкой отсчета, с которой начнется перестройка экономики, если ориентироваться на необходимость встраивания в глобальную экономику и использовать это встраивание для повышения эффективности. Поэтому мы формулируем главный вопрос не как «вступать или не вступать», и даже не «когда вступать», а как «что делать с собой, в ВТО вступившими», и задать его себе должно не только и не столько правительство, но и каждый участник экономического процесса, будь то предприятие, отрасль, предприниматель, менеджер, наемный работник, чиновник или законодатель. Ведь в глобальную экономику встраиваются не страны и даже не отрасли, а конкретные предприятия и профессионалы. Мы не даем окончательного ответа на этот вопрос для каждого. Взамен мы предлагаем структуру обсуждения, которая позволит, как нам кажется, дать размышлению правильное направление. Это концепция мобильности, которая излагается во второй части.

1.1 Международная торговля: общие аргументы «за» и «против»

Прежде начать разбор «мифологии ВТО», хочется напомнить несколько общеизвестных аргументов, имеющих отношение ко всей последующей дискуссии.

Во-первых, это стандартные экономические аргументы в пользу открытия экономики. Выгодность для стран участия в международной торговле основана на принципе сравнительного преимущества, согласно которому страны специализируются в производстве тех товаров, которые производить в этой стране выгодней, чем другие, таким образом, возникает международное разделение труда, которое ведет к экономическому росту. Важным фактором является то, что вступление страны в ВТО открывает ее предприятиям доступ к более дешевым импортным комплектующим и сырью, а населению – к более дешевым товарам и услугам (в том числе и финансовым) и, таким образом, способствуют повышению уровня жизни. Международная торговля взаимовыгодна, поэтому тот факт, что США и страны ЕС заинтересованы во вступлении России в ВТО, не означает, что Россия проиграет от вступления.

Во-вторых, ВТО дает возможность защищать российских экспортеров на внешних рынках. Количество антидемпинговых исков против российских предприятий уже приближается к сотне. При этом по мере замедления экономического роста в развитых странах этот процесс будет только набирать силу.

В-третьих, правила ВТО содержат ряд положений, которым просто выгодно следовать, в том числе положения о защите иностранных инвесторов и защите авторских прав в России. Слабая защита интеллектуальной собственности является одним из ограничений для развития внутреннего рынка программного обеспечения и новых технологий.

В-четвертых, открытие экономики способствует развитию международных отношений. Торговля и взаимные инвестиции делают экономики различных стран зависимыми друг от друга и тем самым ограничивают враждебность внешней политики. Вместо абстрактных врагов, в иностранцах начинают видеть конкретных партнеров по бизнесу, покупателей и поставщиков товаров и услуг.

С другой стороны, несмотря на то, что экономика в целом выигрывает, отдельные отрасли могут проиграть от вступления. Поэтому при обсуждении вопроса о вступлении необходимо различать национальный и отраслевой интересы. Отраслевой интерес заключается в том, чтобы иметь доступ на внешний рынок и к импортным комплектующим и сырью, но при этом защитить внутренний рынок от импортеров конкурирующей продукции. Естественно, что интересы различных отраслей часто противоречат друг другу, поэтому вступление в ВТО потребует от бизнес-сообщества, правительства и общества в целом проявить беспрецедентное умение договариваться – переговоры по ВТО станут первым настоящим тестом для государства, бизнес-элиты и общества на способность заключения общественного договора. К сожалению, даже в странах с развитым гражданским обществом при обсуждении проблем международной торговли преимущество по понятным причинам получает крупный бизнес, в то время как интересы населения и малого бизнеса не учитываются в полной мере. В России это усугубляется неразвитостью институтов гражданского общества, а также тем, что некоторые отрасли, которые возникнут в результате встраивания в глобальную экономику, пока отсутствуют или находятся в зародышевом состоянии (отрасли услуг, особенно информационных).

Вышеизложенные аргументы верны со статической точки зрения. При рассмотрении динамических аспектов возникает основной аргумент протекционизма: так называемый аргумент развивающейся отрасли (infant industry argument): если отрасль почти конкурентоспособна в глобальной экономике, то ее стоит защитить (тарифами или квотами) на некоторое время, пока она не достигнет уровня конкурентоспособности, и лишь затем открывать рынок. В принципе, этот аргумент верен, другое дело, что на практике он используется не вполне корректно. Многие развивающиеся страны пытались идти по этому пути, и в подавляющем большинстве из них происходило следующее. Каждая отрасль объявляет себя почти конкурентоспособной и требует защиты (при этом успеха в лоббировании добиваются, как правило, не только и не столько новые и растущие отрасли). Но если защищать всех, то это приведет к снижению уровня жизни населения, причем выигрыш каждой отрасли будет невелик (закрытие всех рынков приведет к существенному повышению обменного курса рубля). Кроме того, очень трудно удержаться от продления периода защиты – отраслевым лоббистам, как правило, удается превратить временную защиту в перманентную. Немедленное вступление в ВТО позволяет решить обе проблемы: в процессе переговоров можно будет определить отсрочку открытия некоторых рынков, при этом ее нельзя будет продлить.

Безусловно, вступление ВТО занимает много времени и сил: необходимо привести национальное законодательство в соответствие с многочисленными правилами ВТО (см. Приложение), договориться с ВТО и каждым ее членом об условиях вступления.

2.1 Миф 1. «Нас завалят импортом, наша промышленность умрет, и все потеряют работу»

Формулировка. Вступление в ВТО означает полное открытие экономики, наши товары будут вытеснены импортными, что приведет к массовой безработице.

Прокомментируем по отдельности главные составляющие этого мифа:

· “внастоящее время тарифы защищают нас от конкуренции”

- неправда. Практически не защищают. Во-первых, средний размер тарифа для различных отраслей промышленности колеблется от 7 до 15%, что является, по международным понятиям, низкой защитой. Во-вторых, существующие импортные тарифы не работают: до 50% всего импорта уходит от уплаты пошлин (см. Табл.1). Впрочем, наметившееся ужесточение таможенного администрирования приведет к росту тарифной защиты.

Таблица 1. Импортные тарифы в России и так невысоки, кроме того, они собираются лишь наполовину. В таблице представлены средневзвешенная ставка тарифа (по всем категориям импортируемых товаров) и реально собираемые импортные пошлины.

| 1996 | 1997 | 1998 | 1999 | |

| Номинальная средневзвешенная ставка тарифа | 14% | 14% | 12% | 8% |

| Эффективная ставка тарифа (реально собранные пошлины / импорт) | 4% | 7% | 7% | 5% |

Источники: Госкомстат, Минфин, Russian Economic Trends, Всемирный банк.

· “вступление в ВТО ведет за собой резкое снижение тарифов”

- неправда. Вопрос о тарифах решается в ходе переговоров, причем сейчас предложения российской стороны предполагают не понижение, а повышение тарифов по многим пунктам. Другое дело, что после подписания соглашений тарифы будут зафиксированы – мысль, с которой трудно свыкнуться нашим производителям, которые привыкли, что тарифы можно произвольно менять в любое время. Поэтому и производители, и правительство должны тщательно продумать, на каком уровне должны будут зафиксироваться тарифы в различных отраслях.

· “у правительства не останется инструментов защиты отечественного производителя”

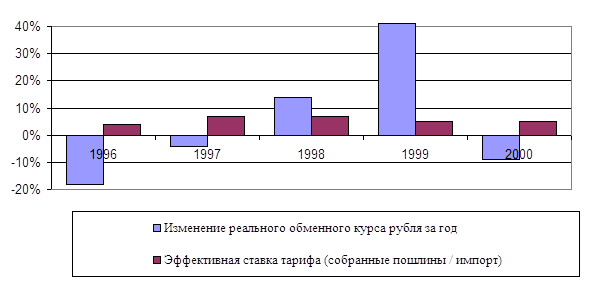

- не совсем так: члены ВТО могут при наличии экономического обоснования временно повышать тарифы, а также применять нетарифные меры. Но еще существеннее другое. Если посмотреть на колебания реального валютного курса в 1990-е годы (см. Рис.1), то легко заметить, что его влияние на конкурентоспособность значительно превышает вклад в нее тарифов (и даже тот вклад, который могли бы внести тарифы, если бы наша тарифная политика работала). В отличие от тарифов, обменный курс нельзя обойти. Кроме того, с экономической точки зрения обменный курс является лучшим регулятором, чем тарифы, поскольку не нарушает соотношения цен на различные экспортные и импортируемые товары. Возможность управлять реальным валютным курсом у правительства останется: выплата внешнего долга – мощный рычаг для неинфляционного понижения курса.

Рис.1. Обменный курс – главное средство защиты отечественного производителя: амплитуда колебаний реального валютного курса за год превышает ставки импортных тарифов.

· «открытие экономики окончательно загубит российскую промышленность»

Исследования по другим странам показывают, что в долгосрочном плане внешняя торговля положительно влияет на экономический рост. Однако, в краткосрочной перспективе открытие экономики может повлечь за собой негативные социальные последствия. Что будет с российской промышленностью, если импорт все-таки увеличится?

Расчеты, которые мы провели для России, показывают, что уже на второй год после роста импорта, благодаря конкуренции и более доступным импортным составляющим, во многих отраслях начинается рост производительности. Однако в краткосрочном плане многие отрасли могут пострадать в терминах объемов выпуска и занятости. В первый год после увеличения импорта, по нашим расчетам, будет наблюдаться падение выпуска в пищевой промышленности и большинстве отраслей машиностроения, прежде всего в производстве средств транспорта, электрооборудования и металлоконструкций, однако величина эффекта вполне умеренна. Мы провели условные расчеты(1) (так как пока неясны условия вступления), пытаясь предсказать, что будет с российской промышленностью, если объем импорта каждого товара возрастет на 1%. При равномерном увеличении импорта по всем отраслям больше всего пострадает пищевая промышленность: там увеличение импорта на 1% приводит, при прочих равных, в среднем к спаду на 0.16%. В региональном разрезе, равномерное увеличение импорта приведет к краткосрочному снижению занятости в первую очередь на Чукотке, Камчатке, в Калмыкии, Магаданской области, а также в Новгородской области и Алтайском крае.(2)

Оценивая степень серьезности краткосрочных издержек от открытия экономики, необходимо четче представлять себе, что произойдет в случае альтернативного развития событий, т.е. неприсоединения России к ВТО. К сожалению, отказ от вступления в ВТО вряд ли поможет избежать потерь. Пока наша промышленность останется нереструктуризированной и неконкурентоспособной, независимо от членства в ВТО импорт будет расти, увеличивая конкуренцию и толкая неэффективные предприятия к реструктуризации, а самые неэффективные – и к закрытию. В конечном счете может оказаться, что те самые проблемы, которых мы пытались избежать, будут просто отодвинуты на несколько лет, при этом шанс встроиться в мировую экономику будет упущен. Вступление же ВТО может предоставить российским предприятиям возможности и стимулы для повышения производительности. Высвободившаяся при сокращении неэффективных производств рабочая сила может быть использована на более эффективных предприятиях. Чтобы ускорить этот процесс и снизить негативные последствия от вступления в ВТО, России следует немедленно предпринять необходимые меры по повышению мобильности рабочей силы, о чем мы более подробно поговорим позже.

Выводы.

· Снижение тарифов будет незначительным и может быть с лихвой компенсировано снижением реального обменного курса рубля вследствие платежей по внешнему долгу и снижения цен на нефть. Данные трудности, как ни странно, помогут защитить «средний класс российской промышленности», вставший на ноги после кризиса 1998 г. С точки зрения защищенности отечественного производителя валютным курсом, ближайшие годы могут оказаться благоприятными для вступления.

· Возможности правительства защищать отдельные отрасли после вступления будут действительно ограничены, поэтому в процессе переговоров необходимо выбрать приоритетные отрасли и оговорить отсрочку открытия отдельных рынков в условиях вступления.

· Вступление в ВТО действительно может привести к спаду в отдельных отраслях и регионах, поэтому уже сейчас необходимо предпринимать меры для решения проблем реструктуризации производства и снижения структурной безработицы. Отказ от вступления в ВТО не снимет необходимости решения этих проблем.

2.2 Миф 2. «Сельское хозяйство умрет и есть будет нечего»

Формулировка. Вступление в ВТО откроет рынки дешевым импортным сельскохозяйственным товарам, с которыми наши продукты конкурировать не смогут. Наше сельское хозяйство перестанет существовать, что приведет к снижению уровня жизни в сельской местности и зависимости страны от импортного продовольствия. В периоды низких цен на нефть возможен продовольственный кризис.

Обсуждение.

· “Сельское хозяйство останется совсем без защиты…”

Сельское хозяйство во всех странах является отраслью с высоким уровнем государственной защиты, особенно выделяются ЕС, США и Япония. В России расходы на поддержку аграрного сектора сейчас относительно малы, и по большинству сельскохозяйственных культур ей трудно конкурировать с другими странами. Действующие тарифы значительно ниже, чем в среднем по ВТО, при этом вследствие неэффективности таможенного администрирования даже эти низкие тарифы не выполняли своей защитной функции. Таким образом, сегодня сельское хозяйство никак нельзя назвать защищенной отраслью. Может ли ситуация ухудшиться после присоединения к ВТО? Если понимать под защищенностью возможность в любой момент произвольно менять тарифы, как это понимает большая часть отечественных производителей, то да. И скорее всего нет, если взвешенно подойти к процессу переговоров и установить достаточно высокие (но при этом работающие) тарифы по продуктам, нуждающимся в защите.

С другой стороны, главным средством защиты сельского хозяйства (как и промышленности) является дешевый рубль (см. раздел о промышленности, рис.1). Именно после девальвации 1998 года абсолютно развалившееся сельское хозяйство вновь начало развиваться. Кроме обменного курса, производство многих сельскохозяйственных продуктов защищено расстояниями: транспортные издержки увеличивают себестоимость продукции европейских производителей на десятки процентов на большинстве российских рынков.

Наконец, Правила ВТО не предусматривают отмены субсидирования сельского хозяйства, а лишь требуют введения максимального порога для государственный субсидий (см. Приложение, раздел о «желтых» субсидиях). В настоящее время на переговорах обсуждается сумма в 16 млрд. долларов в год – величина более чем достаточная при любых прогнозах развития российской экономики, проблема скорее заключается в отсутствии средств у бюджета, а также в неэффективности существующей политики расходов.

· “… и поэтому не будет развиваться”

Проблемы российского сельского хозяйства во многом схожи с проблемами промышленности – это отсутствие менеджеров, способных заниматься маркетингом и сбытом продукции, мягкие бюджетные ограничения, оппортунистическое поведение (принимающее в сельском хозяйстве форму элементарного воровства), отсутствие контрактного права, трудности с получением кредита и т.д. В сельском хозяйстве эти проблемы стоят еще более остро вследствие неясно определенных прав собственности на землю. В отличие от промышленных предприятий, основными активами сельскохозяйственных предприятий (бывших колхозов и совхозов) де факто являются не средства производства (земля), а негласные политические права на получение явных или неявных субсидий для приобретения удобрений, кормов, горючего и других ресурсов (которые затем разворовываются для использования в частных хозяйствах).(3) Таким образом, система государственного субсидирования хозяйств есть не что иное, как социально ориентированные трансферты на поддержку крестьян, причем осуществляемые крайне неэффективно: до самих крестьян доходит лишь небольшая часть потраченных бюджетом средств. Конечно, существующая система стала основным средством выживания сельских жителей, однако она не предоставляет никаких стимулов для развития эффективного сельскохозяйственного производства.

Необходимы серьезные институциональные изменения, в частности развитие системы кредитования и системы страхования сельскохозяйственных производств. В этом решающую роль сыграет проведение земельной реформы и создание работающих механизмов оборота земли. Безусловно, сейчас средний размер земельного пая слишком мал для эффективной обработки. С другой стороны, с введением рынка сельхозземель следует ожидать быстрой консолидации участков. Показателен пример Молдовы: за первый год реформы средний размер участка увеличился в cотни раз (от 1.5-3 га в начале реформы до 680 га .

Система господдержки аграрного сектора должна быть полностью пересмотрена. Необходимо отделить средства, направляемые на развитие, от средств на социальный цели. Последние необходимо выплачивать деньгами и не хозяйствам, а непосредственно сельским жителям (например, через повышение пенсий). Средства на развитие должны вкладываться в первую очередь в инфраструктуру: возможно, стоит подумать о поддержке вновь возрождающихся моторно-тракторных станций или создании межхозяйственных семенных фондов, об улучшении транспортной системы.(4) Государство может также финансировать научные разработки по сельскому хозяйству и проекты, ведущие к росту производительности факторов в аграрном секторе.

Впрочем, многие инфраструктурные вложения могут быть осуществлены и частными предпринимателями по мере развития оборота земли и консолидации участков. Это процесс уже начался: после 1998 года в сельское хозяйство начал притекать частный капитал. В основном это крупные промышленные компании, вкладывающиеся пока в наиболее выгодные и очевидные звенья производственной цепочки (заготовка, сбыт), но есть и частные предприниматели, занимающиеся непосредственно производством. Особенно динамично развиваются отрасли, так или иначе связанные с экспортом.(5) Открытость экономики неизбежно предполагает специализацию в производстве тех товаров, по которым у страны есть сравнительные преимущества. В первую очередь, это производство горчицы, подсолнечника, и других масличных. Таким образом, несмотря на трудности в выходе на внешний рынок, связанные с высоким уровнем госрегулирования отрасли в других странах, у России есть перспективы увеличения экспорта сельхозпродукции.

Выводы.

· Сельское хозяйство сегодня не защищено от внешней конкуренции ничем, кроме обменного курса рубля и транспортных издержек.

· Необходима продуманная политика тарифной защиты и субсидий и улучшение работы таможни.

· Вопрос состоит не в том, вступать или не вступать в ВТО, а в том, что делать для развития сектора. Существующая система является неэффективным средством социальной поддержки крестьян и не дает никаких стимулов к развитию. Необходима земельная реформа, развитие кредитования и страхования в сельском хозяйстве. Бюджетные средства должны вкладываться в развитие инфраструктуры, а не на текущую поддержку хозяйств.

· Российское сельское хозяйство может выстроиться в глобальную экономику, специализируясь в производстве тех культур, по которым у него есть сравнительные преимущества.

2.3 Миф 3. «Финансовый сектор умрет, и все наши денежки уйдут (за границу?)»

Формулировка. Наши банки, страховые компании и пенсионные фонды еще слишком малы для того, чтобы конкурировать с иностранцами. Вступление в ВТО приведет к уничтожению российских финансовых институтов, иностранные банки соберут деньги населения и вывезут их за рубеж.

Обсуждение.

«Банковский сектор нуждается в защите…»

Сейчас многие высказываются за то, чтобы продолжать защищать рынок финансовых услуг с тем, чтобы российские финансовые институты могли встать на ноги. Однако, как показал опыт последних 10 лет, при отсутствии реальной угрозы конкуренции со стороны иностранных компаний у наших финансовых компаний отсутствуют необходимые стимулы к совершенствованию своей деятельности. Именно там, где развитие сферы услуг происходило в условиях сильной иностранной конкуренции (инвестиционные банки), российские институты сегодня вполне конкурентоспособны. Отрасли, защищенные от конкуренции – банки, страховые компании, негосударственные пенсионные фонды – большей частью не способны сегодня эффективно осуществлять свои функции.

Неразвитость финансовых институтов очень дорого обходится экономике. Для российской экономики надежные расчеты провести невозможно, поэтому сошлемся на исследования для других стран. По оценкам американских экономистов Раджана и Зингалеса, с учетом межстрановых и межотраслевых различий отрасли в странах с высоким уровнем финансового развития растут в долгосрочной перспективе в среднем на 1 % в год быстрее, причем, естественно, от финансовой неразвитости в первую очередь проигрывают такие сложные отрасли, как машиностроение, фармацевтика, микроэлектроника и др. Отсутствие хорошо развитого современного финансового сектора, безусловно, является одной из наиболее важных проблем для России. Если вступление в ВТО позволит эту проблему решить за счет прихода иностранных финансовых институтов и страховых компаний, то экономика России в целом от этого только выиграет.

Примечательно, что конкуренция со стороны иностранных банков уже начинает становиться реальностью: крупнейшие российские компании уже держат большую часть своих средств в зарубежных банках, многие вышли на иностранный рынок заимствований. К сожалению, у большинства населения выбора нет: монополия на розничном рынке принадлежит Сбербанку, который устанавливает отрицательные (!) реальные ставки процента по депозитам.

Либерализация рынка финансовых услуг в процессе вступления России в ВТО вряд ли повлечет за собой немедленные изменения. На сегодняшний день главным барьером для прихода иностранных банков является не законодательный порог в 12% (который так и не был исчерпан и уже отменен), а плохой инвестиционный климат. Приток банковского капитала в Россию будет происходить по мере развития рыночных институтов, снижения политического риска, реформы регулирования, роста иностранных инвестиций и развития нового российского бизнеса, в том числе мелкого и среднего, и пройдет некоторое время, прежде чем на российской банковской сцене появятся крупные иностранные игроки. Как правило, крупные международные банки и страховые компании приходят в страну вслед за своими клиентами – транснациональными корпорациями, однако огромные ниши на рынке сбережений, страховых и пенсионных услуг для населения могут также привлечь иностранные банки. Самые эффективные из российских банков смогут воспользоваться этим временем, чтобы укрепить свои позиции. Кроме того, даже после прихода иностранных финансовых институтов у российских банков, страховых компаний и пенсионных фондов останется возможность работать на рынке розничного обслуживания населения.

«…а потоки капитала – в контроле»

Дискуссия о либерализации контроля над оттоком капитала напрямую не связана с вступлением в ВТО. Эффективность такого контроля зависит от конкретной ситуации в стране, например, он был совершенно неэффективен в Бразилии, но на удивление эффективен в Малайзии. Утверждать, что "все, кто хотел, уже все вывезли", неправомерно, так как отток капитала из России продолжается, причем темпы вывоза не снижаются.(6) Безусловно, либерализация вывоза капитала повысит благосостояние потребителей, так как они получат доступ к более эффективным сберегательным инструментам: в отличие от наличных долларов (и вкладов в Сбербанк), вложенные в иностранную экономику средства приносят процентный доход.

Не совсем корректным, впрочем, является аргумент «для того, чтобы капитал притекал, нужно разрешить ему утекать». Капитал может притекать только в том случае, когда в стране есть прибыльные проекты для его вложения, а таковые сами собой не появятся после формальной либерализации рынка капитала. С другой стороны, если в результате этой меры приток капитала в Россию и повысится, то это может быть приток краткосрочного и часто меняющего направление своего движения капитала. Как показывает опыт азиатского кризиса 1997-98 годов, приток такого капитала идет либо на финансирование роста потребления, либо на финансирование непроизводительных и неэффективных инвестиций. А это именно тот самый вид капитала, который многие страны пытаются к себе не пускать, как, например, делала Чили, установив на них специальный налог (точнее, норму обязательного резервирования).(7) В любом случае, меры по либерализации оттока капитала не являются достаточными для улучшения инвестиционного климата и привлечения иностранного капитала, и они не могут заменить собой меры связанные с проведением судебной реформы, улучшением бухгалтерского учета, аудита, совершенствования закона о банкротстве, укрепления корпоративного управления, повышения качества регулирования финансовой системы и т.д.

Выводы.

· С точки зрения развития экономики в целом, необходимо нарушить то монопольное положение, в котором в настоящий момент находятся российские банки, страховые компании и пенсионные фонды. С другой стороны, вступление в ВТО не приведет к мгновенному приходу иностранных финансовых институтов. У российских банков есть время подготовиться к конкурентной борьбе.

· Главный вопрос состоит не в том, вступать или не вступать в ВТО, а в том, что делать для развития финансового сектора – это, прежде всего меры, направленные на улучшение инвестиционного климата, и защиту прав кредиторов.(8)

· Вопрос либерализации контроля над оттоком капитала из России напрямую не связан с вступлением в ВТО. В любом случае, для обращения притока капитала необходимо в первую очередь улучшение инвестиционного климата.

2.4 Миф 4. «Снижение тарифов приведет к росту импорта и снижению иностранных инвестиций»

Формулировка.Для стран с относительно неблагоприятным инвестиционным климатом, к каким, без сомнения, можно отнести Россию, предельно жестко стоит дилемма «либо товары, либо инвестиции». Если внутренний рынок защищен тарифами, то дешевле построить завод внутри страны, чем импортировать товары. Если же рынок открыть, то все будет производиться за границей и ввозиться в готовом виде.

Обсуждение. Данная теория неверна или верна только частично по следующим причинам:

- международный опыт говорит об обратном. Не только страны-члены ВТО получают больше прямых иностранных инвестиций, но и само вступление в ВТО обычно сопровождается ростом иностранных инвестиций. Например, в Болгарии в следующий после вступления год иностранные инвестиции выросли в 5 раз.

Мы провели межстрановый анализ, рассмотрев долю прямых иностранных инвестиций в ВВП для 86 развивающихся стран в 1990-е гг., а также только для тех 42 из них, которые не были членами GATT. В анализе учитывались страновые различия, уровень развития и размер экономики, глобальная экономическая конъюнктура. Оказалось, что в год вступления иностранные инвестиции в среднем (при прочих равных) повышаются на 1.2% ВВП, а в следующие годы падают, но остаются на 0.8% выше, чем до вступления. Это достаточно серьезный эффект, если учесть, что средний уровень прямых иностранных инвестиций в этих странах составляет 1.5% ВВП.

- вступление в ВТО даст возможность российским производителям отстоять существующие и открыть новые экспортные рынки, так что увеличится инвестиционная привлекательность экспортирующих предприятий.(9)

- вступление в ВТО потребует принятия ряда законов, защищающих права инвесторов и авторские права, а также приводящих технические нормы и стандарты в соответствие с международными, что даст иностранным инвесторам гарантии против дискриминации со стороны властей, тем самым резко улучшив инвестиционную привлекательность страны в целом.(10)

- на вертикальные инвестиции, которые предполагают реэкспорт произведенной продукции и часто предполагают использование импортных комплектующих, снижение импортных тарифов влияет скорее положительно, чем отрицательно. Именно этот тип инвестиций доминирует в развивающихся и переходных экономиках.

- снижение тарифных барьеров может отрицательно повлиять только на горизонтальные инвестиции (те, которые направлены на удовлетворение внутреннего спроса принимающей страны), да и то не всегда. Во-первых, даже горизонтальные инвесторы импортируют в Россию большое количество комплектующих и материалов. Во-вторых, для притока иностранных инвестиций большое значение имеют не просто импортные тарифы, а совокупные издержки на доставку товара на местный рынок, и тарифы являются в России лишь небо